信達策略:9月有望反彈,反轉還不確定

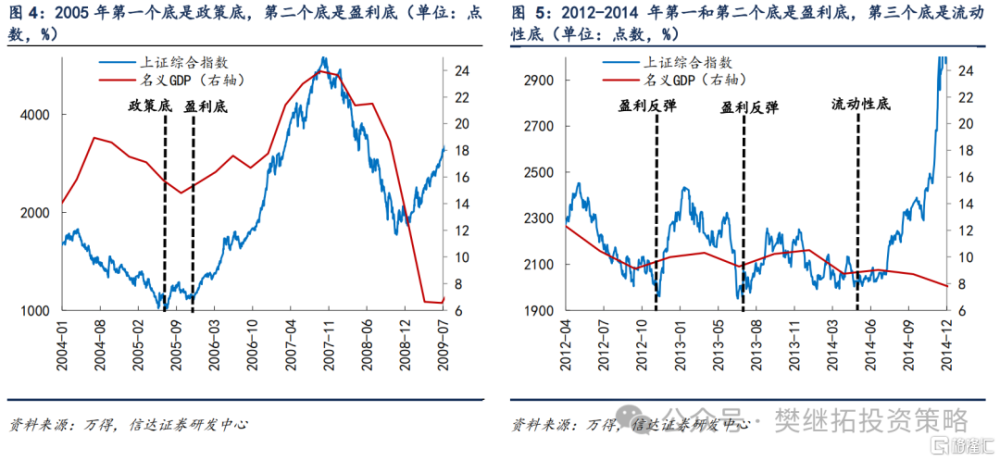

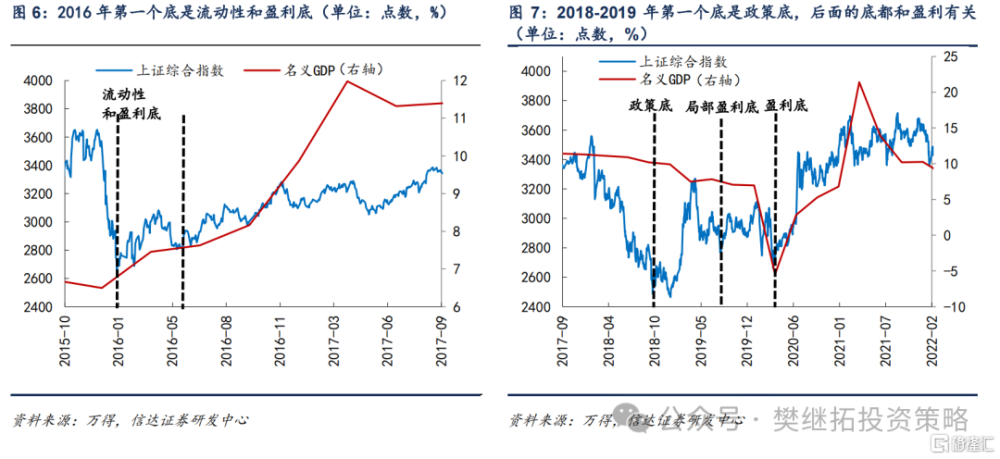

9月有望反彈的理由較多:中報期結束、人民幣升值、港股上漲、有色和黑色金屬價格反彈。這些變化是5月下旬以來較爲密集的樂觀變化,後續反彈大概率還能持續一段時間。但如果要反轉,則需要較強的盈利層面的邏輯,因爲A股歷史上,第一個底可以是政策流動性推升,但第二個底大多需要盈利驅動。2005年的底部,第一個底是股權分置改革形成的底,第二個底名義GDP已經回升。2012年底-2014年中,第一個底和第二個底都有盈利反彈的跡象支撐,而最終的第三個底(2014年中),是居民資金大幅流入推動的。2016年1月底市場的底部,是去槓杆風險過後流動性的底和盈利改善的底同時出現。2018年底-2020年Q1,第一個底是民營企業座談會後的政策底,第二個底(2019年8月初),部分行業(半導體)盈利大幅改善,但整體盈利依然偏弱,第三個底是2020年初疫情衝擊的底,後續是疫後修復的盈利改善。目前來看,反彈的條件具備,但盈利改善的跡象相比歷史上市場歷次第二個底依然偏弱,所以反彈後估計還會震蕩。

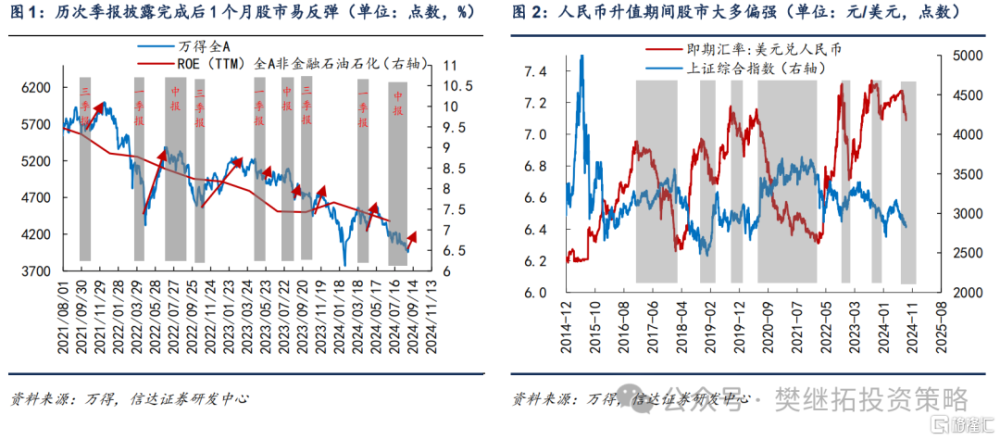

(1)9月有望反彈的理由較多:中報期結束、人民幣升值、港股上漲、對衰退的過度擔心略有修復(銅價反彈)。5月中旬以來,市場持續偏弱,但從8月中旬以來,市場逐漸積累了一些反彈的力量,大概率會進入一個階段性反彈的窗口期。反彈的第一個理由是中報披露期結束,2021年Q3以來,市場整體進入盈利下降期,ROE持續走弱,季報披露期市場均會偏弱,但一旦季報披露期進入尾聲,盈利的擔心將會暫時告一段落,市場易反彈。反彈的第二個理由是,其他人民幣資產領先走強。7月以來,人民幣匯率持續升值,8月初以來,香港恆生指數也开始逐漸走強。2016年以來,歷次人民幣匯率較大的升值期間,股市大多偏強。

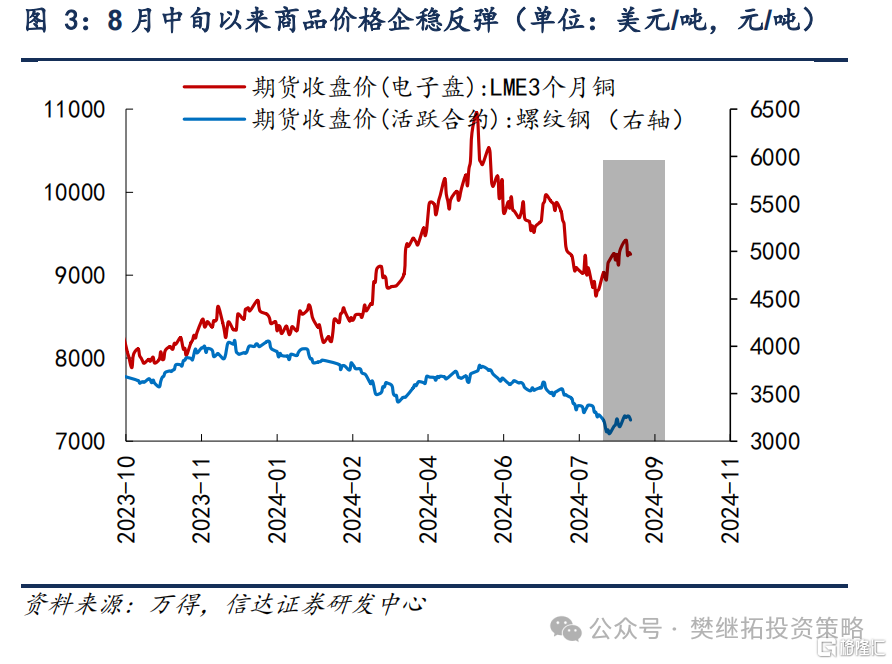

8月整體的PMI數據依然偏弱。但如果以高頻的商品價格數據來看,8月中下旬還是略好於8月初,有色和黑色金屬價格均企穩出現了反彈。以上的變化,意味着市場出現反彈概率較高,而且反彈力度有望強於5月下旬以來出現過的多次周度反彈。

(2)反轉需要盈利層面的邏輯,因爲A股歷史上,第一個底可以是政策流動性推升,但第二個底大多需要盈利驅動。2005年的底部,第一個底是股權分置改革形成的底,可以理解爲政策底,之後回調再次企穩上行時,名義GDP已經开始回升,第二個底算盈利底。2012年底-2014年中,市場持續寬幅震蕩,第一個底和第二個底都有盈利反彈的跡象支撐,雖然整體盈利沒能反轉,但自下而上的盈利看點還是不少的,而最終的第三個底(2014年中),是居民資金大幅流入推動的。

2016年1月底市場的底部,是去槓杆風險過後流動性的底和盈利改善的底同時出現,Q2調整期間,盈利依然還在繼續改善。2018年底-2020年Q1,市場的企穩過程比較復雜,第一個底是民營企業座談會後的政策底,第二個底(2019年8月初),部分行業(半導體)盈利大幅改善,但整體盈利依然偏弱,第三個底是2020年初疫情衝擊的底,後續是疫後修復的盈利改善。

整體來看,A股歷史上,如果是第一個底,可以和盈利沒關系,多數是由政策或流動性因素緩和導致的。但如果是第二個底,盈利的看點至關重要。目前來看,反彈的條件具備,但盈利改善的跡象比較微弱,所以反彈後估計還會震蕩。

(3)短期A股策略觀點:8月底开始,可能會有反彈,能否反轉觀察銅價和二手房銷售。從2021年Q3上市公司盈利進入下行周期以來,幾乎每一個季報披露期,股市都是偏弱的,但隨着季報披露完成,隨後反而比較容易出現反彈。2023年一季報和中報後反彈較弱,隨後一個月市場只是進入的橫盤震蕩。2022年一季報和三季報後反彈較強,均出現了季度上漲。2021年三季報、2023年三季報和2024年一季報後,均出現了月度的反彈。而且每次反彈大多都是從季報披露末期开始。

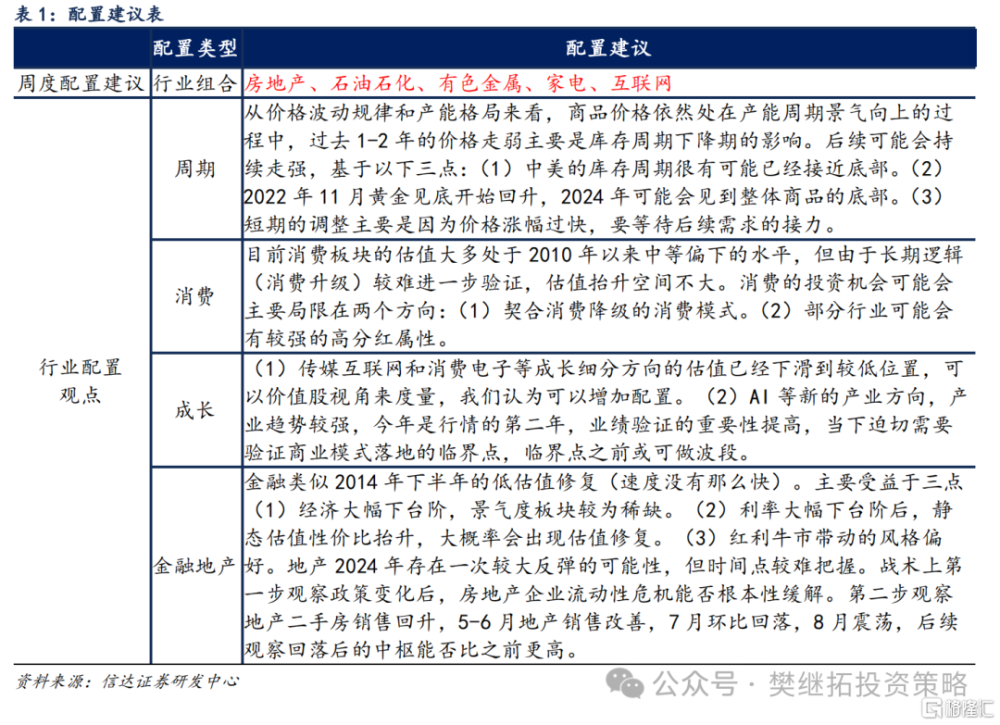

年度建議配置順序:上遊周期>傳媒互聯網、消費電子>出海(汽車汽零、家電)>金融地產>AI、醫藥&半導體&新能源>消費。大部分板塊都處在庫存周期的底部,傳統周期股的庫存周期和成長的庫存周期(半導體庫存周期)歷史上大多是同步的,所以我們認爲庫存不是行業排序的核心。核心是有比庫存周期更強的Alpha,或至少沒有負面影響的Alpha。上遊周期產能格局的alpha會讓商品價格下跌幅度可控,出海板塊海外需求強的alpha有望對衝基於特朗普政策預期產生的擔心,同時考慮到估值的變化和持續3年成長股的估值收縮,部分成長股可以开始配置。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文源自信達證券2024年9月1日報告《9月有望反彈,反轉還不確定》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:信達策略:9月有望反彈,反轉還不確定

地址:https://www.iknowplus.com/post/143206.html