50後創業做氫能裝備年入超5億,江蘇又走出一家新能源IPO

“棄A赴港”IPO的國富氫能又有新動態。

格隆匯獲悉,江蘇國富氫能技術裝備股份有限公司(以下簡稱“國富氫能”)近期完成了港交所上市備案,擬發行不超過3783.90萬股普通股。公司專注於氫能的“制、儲、運、加、用”全產業鏈核心裝備的研發和制造。

其實,早在2022年6月國富氫能就曾在國泰君安證券的保薦下衝擊科創板上市,上交所受理後還進行了問詢,但幾個月後國富氫能的IPO終止了,給出的理由是“考慮到A股市場整體審批程序的不確定性,自愿撤回上市申請”。如今,其又在海通國際、中信證券的聯席保薦下赴港IPO。

圖片來源:上交所官網

圖片來源:上交所官網

目前國富氫能所處的中國氫能核心裝備行業仍處於發展初期,盡管公司在車載供氫系統等領域市佔率靠前,但受前期大量的研發投入、運營成本等影響,仍深陷虧損。

01

50後創業做氫能裝備

國富氫能總部位於江蘇省張家港市,爲氫能裝備一體化解決方案提供商。

2016年,富瑞特裝、新雲科技共同出資2000萬元成立國富有限(公司前身),其中富瑞特裝的認繳出資比例爲70%,當時鄔品芳、黃鋒、李欣、殷勁松、魏蔚爲國富有限董事。2020年,國富有限整體變更設立股份公司。

在發展過程中,國富氫能曾多次引進投資者,投資方包括遨問創投、蒙發能源、金浦智能等。按照2024年2月暨陽氫能以2000萬元的代價注資後,持有國富氫能0.52%股權來算,國富氫能的估值超38億元。

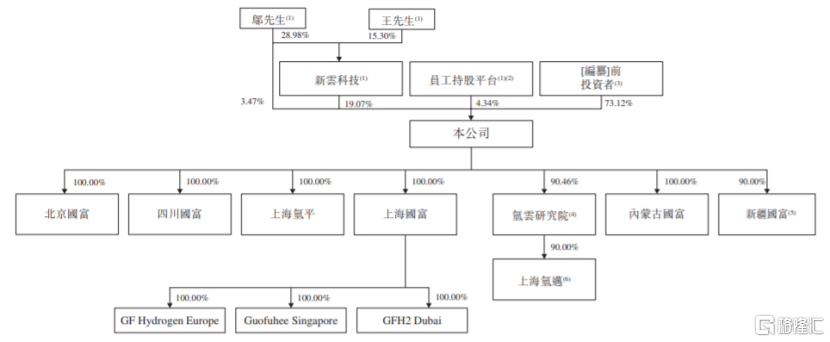

經過多次股權轉讓與注資,本次發行前,國富氫能的單一最大股東新雲科技持有約19.07%的已發行股本,而鄔品芳、王凱、24名有限合夥人分別持有新雲科技約28.98%、15.30%、55.72%股份。

同時,鄔品芳直接持有國富氫能3.47%股份,並通過與王凱籤訂一致行動人協議、擔任氫盈新能源及氫贏新能源的普通合夥人等方式,鄔品芳有權行使公司合共約26.89%的投票權。

公司股權架構及簡化公司架構,圖片來源:招股書

鄔品芳出生於1955年,他曾陸續當過沙州縣第二化工設備廠、張家港市第二化工機械廠的廠長,還當過江蘇(華菱)集團有限公司董事長兼總經理,還在2005年至2019年期間擔任創業板上市公司富瑞特裝的董事長,如今擔任國富氫能董事長。

值得一提的是,富瑞特裝主要從事天然氣液化、LNG儲存、運輸、終端應用、維護服務及重型設備制造,於2011年在創業板上市,如今富瑞特裝的董事長變成了黃鋒。

國富氫能的總經理王凱出生於1975年,大專學歷,王凱是鄔品芳配偶的姐姐的女婿,二人存在親屬關系。王凱曾是張家港市華宇電力有限公司燃料分場員工,後來又當過張家港市港航監督管理處的港監員,還曾在張家港市聖匯化工機械有限公司任董事、副總經理,在化工機械行業及企業管理領域積累了豐富的經驗。

02

三年虧損超2億

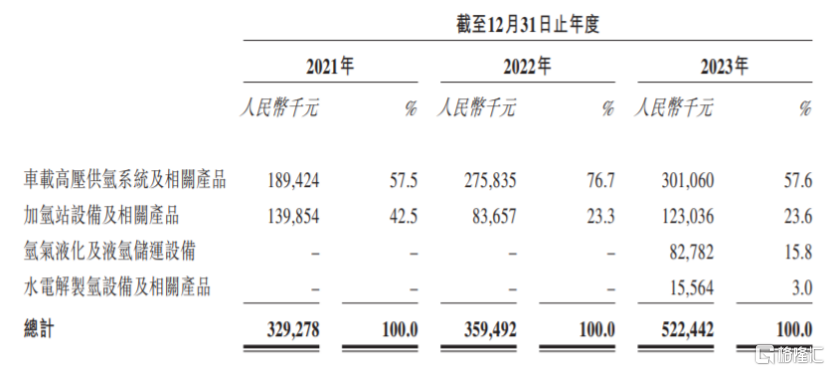

目前國富氫能向客戶提供車載高壓供氫系統及相關產品、加氫站設備及相關產品、氫氣液化及液氫儲運設備、水電解制氫設備這四種氫能設備產品。

2021年至2023年,車載高壓供氫系統及相關產品、加氫站設備及相關產品的收入佔比分別在50%、20%以上,是公司的重要收入來源。

按產品類型劃分的收入明細,圖片來源:招股書

按產品類型劃分的收入明細,圖片來源:招股書

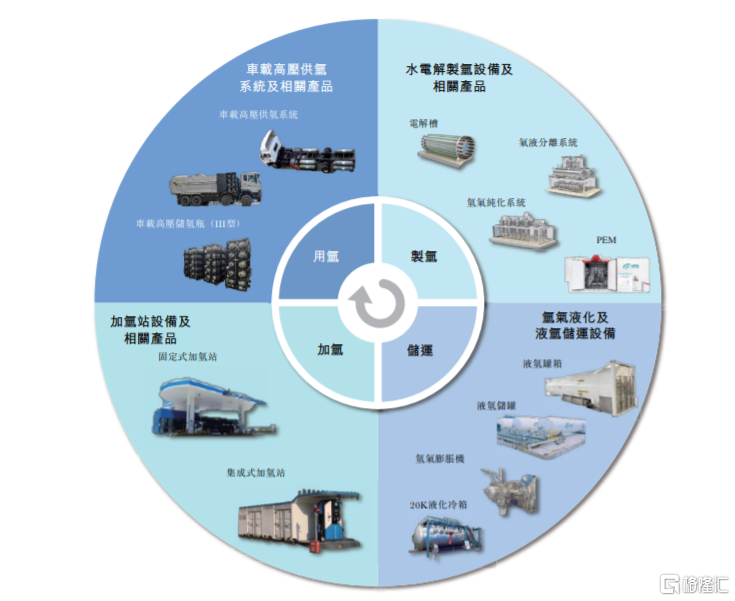

其中,車載高壓供氫系統是氫燃料電池系統的關鍵子系統之一,並且是氫燃料電池汽車的儲能單元。公司主要提供配備III型儲氫瓶的車載高壓供氫系統,有35兆帕和70兆帕兩種壓力規格。

同時,國富氫能還研發III型及IV型儲氫瓶,而車載高壓儲氫瓶是車載高壓供氫系統的核心部件之一。

公司產品及其在氫能的「制、儲、運、加、用」方面的應用,圖片來源:招股書

公司產品及其在氫能的「制、儲、運、加、用」方面的應用,圖片來源:招股書

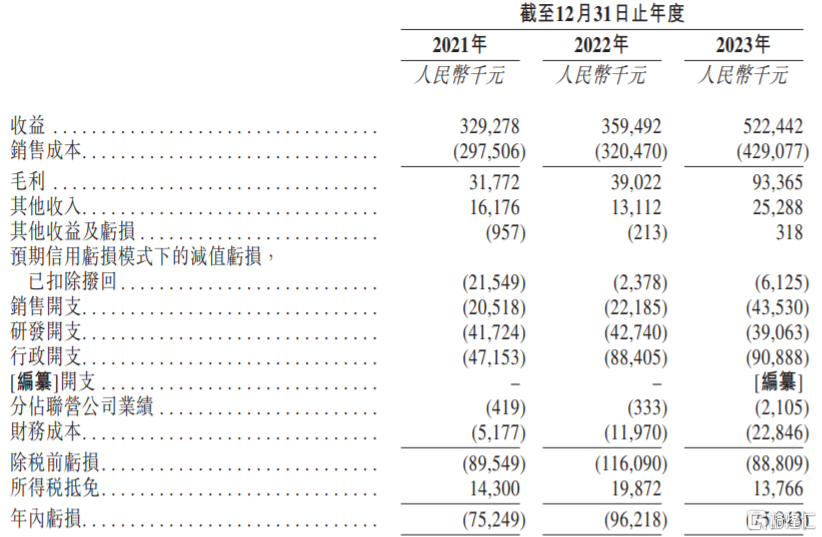

公司生產的車載高壓供氫系統和加氫站成套設備均屬於技術密集型產品,需要持續的研發投入,同時建設生產設施也需要不少开支。從招股書數據來看,國富氫能在研發方面投入了不少錢。

2021年、2022年、2023年,公司的研發开支分別約4172.4萬元、4274萬元、3906.3萬元,三年研發开支累計超1.2億元。

在持續的研發投入,疊加逐年上升的銷售开支和行政开支等影響下,國富氫能陷入持續虧損。2021年、2022年、2023年,國富氫能的營業收入分別約3.29億元、3.59億元、5.22億元,對應的淨虧損分別約0.75億元、0.96億元、0.75億元,三年累計虧損超2億元。

圖片來源:招股書

圖片來源:招股書

業績虧損之下,公司2021年和2022年經營活動產生的現金流量淨額均爲負。隨着業務的不斷擴大,以及投資新技術和开發推出新產品,國富氫能預計未來其經營成本及开支還會持續增加,日後可能繼續錄得虧損及經營活動現金流出淨額。

2021年、2022年、2023年,國富氫能的毛利率分別爲9.6%、10.9%、17.9%,盡管公司的毛利率呈上升趨勢,但如果公司在激烈的行業競爭下需要通過降低產品售價來維持競爭地位,或者未能有效控制銷售成本,可能會影響公司的盈利能力。

03

行業仍處於發展初期

氫具有分布廣泛、低碳排放、應用廣泛等優點,隨着各國努力實現減排目標,實現能源轉型,氫能成爲重要解決方案。

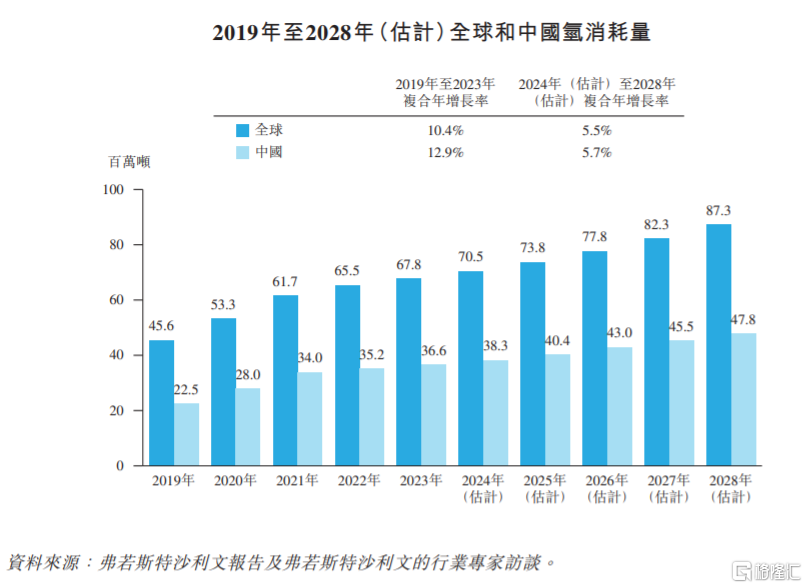

近年來,氫消耗量呈持續上升趨勢,2023年全球和中國的氫消耗量分別達到約6780萬噸、3660萬噸,預計到2028年將分別達到約8730萬噸、4780萬噸。

其中,2019年至2023年的復合年增長率分別爲10.4%及12.9%,2024年至2028年復合年增長率將降至5.5%、5.7%,可見未來全球和中國的氫消耗量增速可能出現放緩趨勢。

圖片來源:招股書

圖片來源:招股書

氫能產業鏈可細分爲上遊氫的制取、中遊氫的儲存、運輸及加氫以及下遊氫的應用三大環節。國富氫能的業務涉及水電解法制氫、儲氫、運氫等環節,客戶包括燃料電池系統集成商、氫能汽車制造商、城市公交運營公司及能源公司。

氫能產業鏈,圖片來源:招股書

氫能產業鏈,圖片來源:招股書

國富氫能較爲依賴前五大客戶。2021年至2023年,公司向五大客戶的銷售額分別佔總收入的44.8%、53.5%及56.7%,佔比較大,未來如果主要客戶需求減少或客戶流失,都可能影響公司的經營業績。

公司在車載供氫系統及加氫站成套裝備領域具有一定市場地位。據弗若斯特沙利文的資料,2023年,按國內車載高壓供氫系統的銷量來算,國富氫能以30.4%的市場份額排名第一;按中國車載高壓儲氫瓶的銷量計算,公司以29.4%的市場份額位居第一。

但國富氫能等氫能企業的發展受中國及全球氫能源市場周期影響。目前我國氫能核心裝備行業仍處於發展初期,行業技術、政府法規、行業標准及市場需求都處於不斷變化中,如果出現替代產品或新產品,可能會危及公司市場地位及前景。

標題:50後創業做氫能裝備年入超5億,江蘇又走出一家新能源IPO

地址:https://www.iknowplus.com/post/141590.html