單一大客戶佔比83%,天工股份銷售真實性引發關注!

格隆匯獲悉,北京證券交易所上市委員會定於2024年8月30日上午9時召开2024年第15次審議會議,將審議江蘇天工科技股份有限公司(以下簡稱“天工股份”)的首發事項,保薦機構爲申萬宏源證券承銷保薦有限責任公司。

公司主要從事鈦及鈦合金材料的生產、研發與銷售,以板材、管材、线材等形式廣泛應用於化工、消費電子等領域。

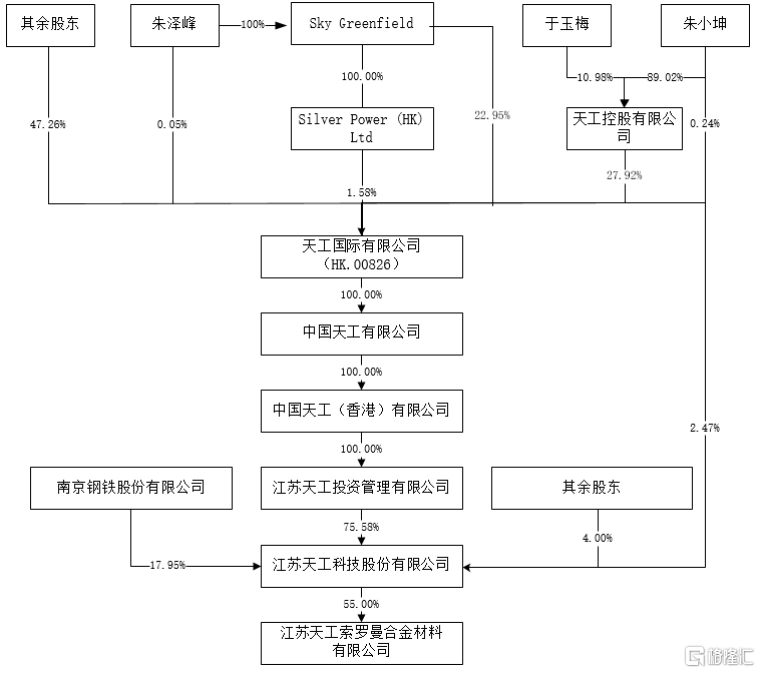

天工股份是一家家族企業,朱澤峰擔任公司董事長,朱小坤擔任公司董事,朱小坤與於玉梅爲夫妻,朱澤峰爲二人之子,三人共同爲公司實際控制人。招股書顯示,朱澤峰爲加拿大國籍。

天工投資爲公司直接控股股東,港股上市公司天工國際(00826.HK)爲天工股份的間接控股股東。朱小坤、於玉梅及朱澤峰通過天工投資持有天工股份75.58%的股份,此外朱小坤直接持有公司2.47%的股份;三人直接及間接合計持有公司78.05%股份。

公司發行前股權結構,來源招股書

本次上市,天工股份擬募集資金用於年產3000噸高端鈦及鈦合金棒、絲材生產线建設項目。

值得注意的是,2021年至2023年,公司產能利用率分別爲75.58%、71.84%和 87.27%,產能利用率尚未達到飽和狀態,卻依然要融資擴產能,這一點也受到關注。

天工股份產能利用率情況,來源招股書

2023年業績大幅增長

天工股份主要從事鈦及鈦合金材料的研產銷,將原材料海綿鈦(或添加其他金屬元素)通過配比、熔煉、鍛造及各種精加工手段,制作成能最大程度發揮鈦及鈦合金材料組織性能的產品,以板材、管材、线材等形式廣泛應用於化工、消費電子等領域。

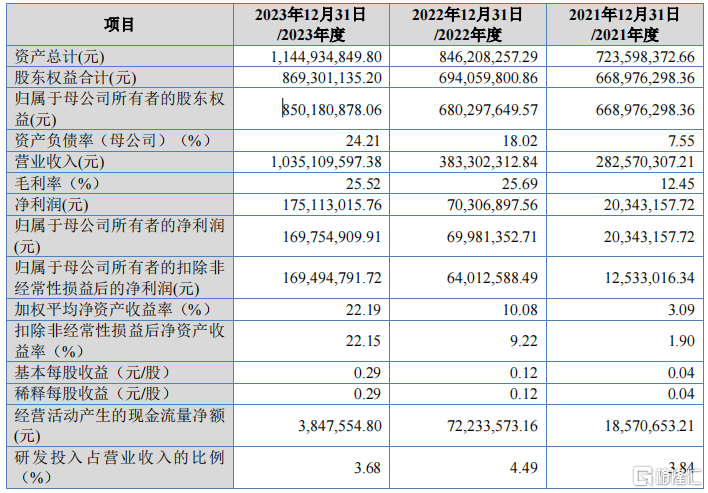

2021年、2022年和2023年(簡稱“報告期”),公司營業收入分別爲2.83億元、3.83億元和10.35億元,同期淨利潤分別爲2034.32萬元、7030.69萬元、1.75億元。報告期內公司業績取得大幅增長,主要是消費電子用线材銷售規模大幅增長所致。

報告期內,公司毛利率分別爲12.45%、25.69%和25.52%,2022年受公司產品結構調整、客戶結構變化、產品定價等多種因素的影響,公司毛利率大幅提升。

公司報告期內經審計的主要財務數據和財務指標,來源招股書

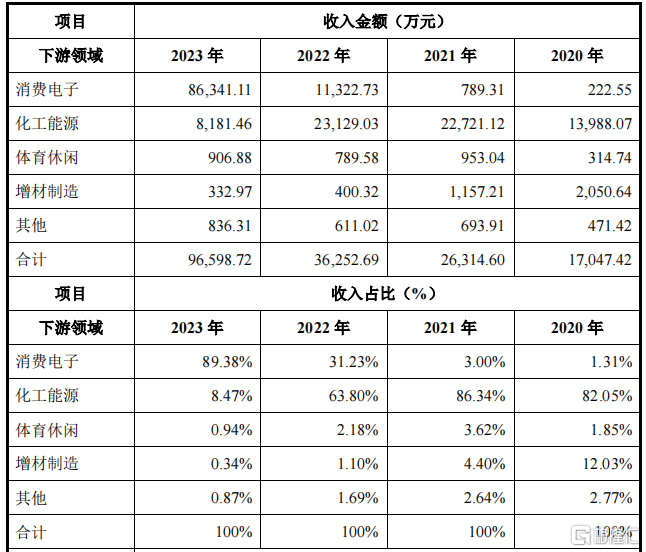

2022年之前,公司銷售以化工能源領域爲主,毛利率相對較低;2022年逐漸轉型爲以面向高毛利的消費電子客戶爲主,2023年進一步凸顯。

報告期內按下遊應用領域區分的主營收入構成和毛利率情況,來源招股書

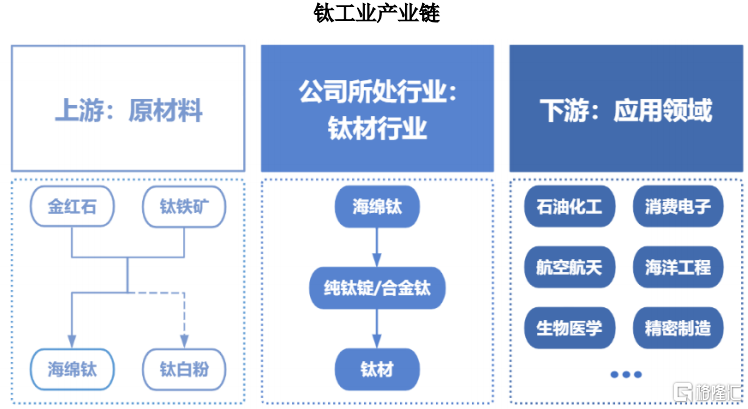

鈦材工業條线上遊爲由鈦礦制備海綿鈦,中遊爲將海綿鈦熔鑄成錠並加工成鈦材及鈦構件,即熔煉海綿鈦得到鈦錠或添加合金熔煉爲鈦合金鑄錠,通過加工鑄錠得到鈦及鈦合金坯料,並採用鍛造、軋制、擠壓、拉拔等工藝的變形處理、熱處理和機械加工等生產出不同規格的鈦及鈦合金產品,如板材、管材、线材等。

目前鈦合金的下遊細分市場主要爲化工、航空航天、海洋工程和醫藥等領域,2022年我國鈦加工材用量最大的領域爲化工,其次爲航空航天,二者合計佔比超過七成。

2015年中國鈦加工材產量爲4.86萬噸,2022年增長至15.28萬噸,年均復合增長率爲17.80%。2015年中國鈦加工材銷量爲4.37萬噸,2022年增長至14.55萬噸,年均復合增長率爲18.75%。

鈦工業產業鏈,來源招股書

依賴單一大客戶

天工股份核心的問題在於業績依賴單一大客戶,且報告期內客戶結構變化較大,這些問題在兩次問詢函中被反復問到。

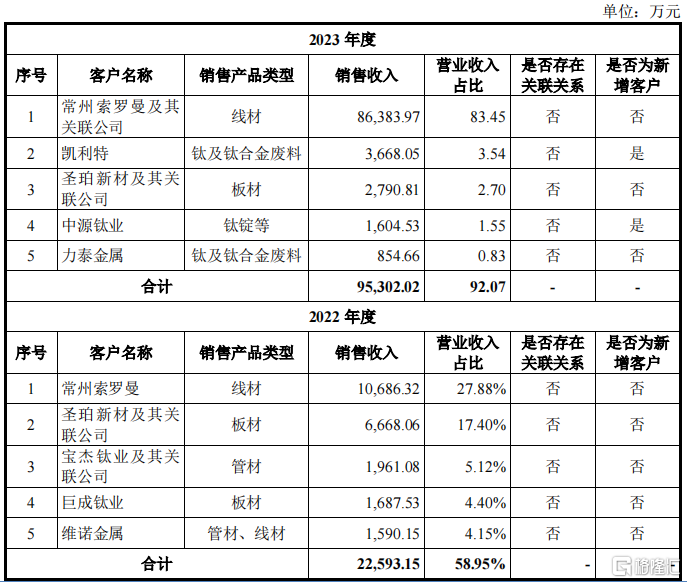

公司2021年收入增長大部分來自於新增前五大客戶寶鈦集團,銷售額7516.48萬元,收入佔比26.60%,2021年後退出前五大客戶;2022年、2023年收入增長幾乎全部來自新增消費電子行業客戶常州索羅曼。

2022年,公司向常州索羅曼銷售收入爲1.07億元,佔營業收入比重27.88%,其成爲公司第一大客戶。2023年,公司與常州索羅曼合作規模進一步擴大,實現向其銷售收入8.64億元,佔比83.45%,佔比極高。

報告期內前五大客戶銷售情況,來源招股書

值得注意的是,常州索羅曼這家公司非常年輕,2020年12月29日才成立。此外,2021年3月,天工股份和常州索羅曼還合資成立了一家子公司——天工索羅曼,承擔部分加工環節。

常州索羅曼初一成立即採購天工股份的產品,且金額迅速增加,監管層在問詢函中讓其解釋這一行爲的合理性。

天工股份回復稱其總經理蔣榮軍與常州索羅曼股東熟識,雙方一致認可鈦材在消費電子行業的應用前景,並積極籌劃結合各方資源發展該類業務。2020年3月常州索羅曼的前身公司成立時,就开始從天工股份採購少量鈦材進行前期研發測試,2020年末雙方合作設立常州索羅曼,繼續從天工股份採購鈦材進行研發、測試、小批量生產等直至後期量產。

也就是說,常州索羅曼是爲鈦材在消費電子領域的應用而設立,在常州索羅曼設立之前雙方核心人員已有長期溝通,且天工股份在常州索羅曼成立之前已向其前身實現銷售,故常州索羅曼成立之後即向天工股份採購並非偶然。

當然,引發監管層關注的還有,天工股份是否通過合資子公司向常州索羅曼輸送利益獲取訂單,以及公司報告期內業績的真實性,公司在問詢函中做了一些回復,當然也許在8月30日上會之後會有更清晰的答案。

至於2022至2023年常州索羅曼和天工股份業績突然爆發的原因,從天工股份的答復中可以了解到,常州索羅曼的終端客戶主要是蘋果和三星,爲蘋果鈦合金邊框的iPhone15Pro/Max系列智能手機、三星鈦邊框的S24Ultra系列供應批量供應相關线材。上述產品發布的時間和兩家公司業績爆發的時間线基本匹配。

此外,天工股份原材料供應商集中度也較高,2021年和2022年,公司向TOHO採購佔比分別爲36.73%和42.70%;2023年,公司向龍佰集團採購佔比爲50.13%。雖然主要供應商在各期有所變化,但各期間內公司主要原材料的供應商集中度較高。

尾聲

總體來看,2022年之後,天工股份的業績在單一大客戶的拉動下快速增長,但是銷售真實性和是否存在利益輸送的問題受到監管層關注,公司將於2024年8月30日上會,到時候可能會有更清晰的答案。

標題:單一大客戶佔比83%,天工股份銷售真實性引發關注!

地址:https://www.iknowplus.com/post/141588.html