存量房貸利率要下調? 5家銀行回應!專家稱:可有兩種調整方法

存量房貸利率打折再次成爲全市場關注焦點。

7月14日,央行貨幣政策司司長鄒瀾在上稱,“按照市場化、法治化原則,我們支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。”

鄒瀾表示,由於理財收益率、房貸利率等價格關系已經發生了變化,居民使用存款或者減少其他投資提前償還存量貸款的現象大幅增加。此外,他認爲,提前還貸現象增加與存量房貸利率處於較高水平相關。

隨着5年期以上LPR多次下降,對於存量房貸款利率調整的呼聲一直不斷。業內人士指出,這是金融管理部門第一次對存量房貸利率調整作出直接表態。

央行表態後,據第一財經記者聯系中國銀行、建設銀行、招商銀行、杭州銀行、寧波銀行等多家銀行客戶和信貸經理,他們中的多數回應稱,關於存量房貸降息,“沒有接到相關政策,仍按照原有籤訂合同的利率來執行還貸政策”。

存量房貸博弈兩難全

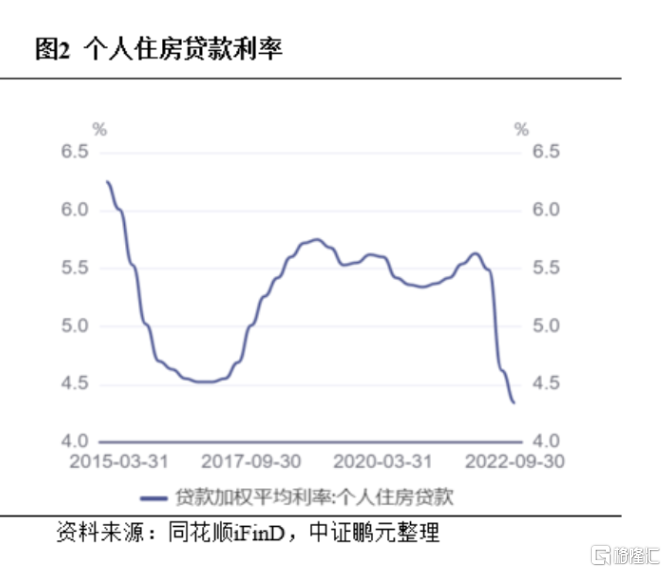

居民“提前還貸潮”從去年以來就備受關注。數據顯示,去年8月份起,1年期LPR爲3.65%,5年期LPR降至4.3%;今年6月20日,1年期LPR爲3.55%,5年期以上LPR爲4.2%,均下降10個基點。這意味着,根據合同約定,貸款利率也自動下行,但由於加點不變,不少存量房貸客戶目前的還款利率仍在“高位站崗”。

鄒瀾稱,今年上半年,個人住房貸款累計發放3.5萬億元,較去年同期多發放超過5100億元,對住房銷售支持力度明顯加大。但統計數據顯示的個人住房貸款余額總體還略微減少一點,這主要是因爲理財收益率、房貸利率等價格關系已經發生了變化,居民使用存款或者減少其他投資提前償還存量貸款的現象大幅增加。

(RMBS條件早償率指數,來源:中國貨幣網)

而在近年房貸利率調降前,過往發放的存量房貸利率處於較高水平。按照數據整理,2018~2021年,全國個人住房貸款加權平均利率均高於5.4%,最高達到5.7%,與當前的新增房貸利率水平存在着較大利差。

對央行的發聲,業內人士認爲銀行可以嘗試。一名公募基金宏觀經濟研究員在接受媒體採訪時表示:

個人住房貸款是銀行優質的、存量規模巨大的資產,近來的‘集中提前還貸潮’會對銀行的資產產生巨大影響,但如果能商議降低存量利率以減少住房貸款提前還貸,建議銀行要抱着开放的態度。

具體的舉措上,招聯首席研究員董希淼建議,存量房貸利率調整可有兩種做法:

一是直接降,即變更合同條款;

二是間接降,即貸款以新換舊。“降存量房貸利率對銀行特別是大行而言,是當下痛苦但長遠有利的選擇,可在降低存量房貸利率的同時,約定一定期限內借款人不得提前還款。”

專家:短期內調整的可能性不大

在招聯首席研究員、復旦大學金融研究院兼職研究員董希淼看來,這是金融管理部門第一次對存量房貸利率調整做出直接但不明確的表態。之所以“不明確”,董希淼解釋稱,因爲涉及商業銀行自主經營等權利。

業內人士表示,按照央行的表態,理論上商業銀行可以通過存量調利率或轉按揭,以此來降低房貸利率,但具體操作要有正式出台的政策依據才行。

明源不動產研究院首席研究員艾振強表示:

由於每個城市的調控不同,其存量房貸利率也不同,因此央行統一要求銀行下調存量房貸利率的概率很低,銀行可以根據自身情況與客戶協商後下調。也就是說,存量房貸利率的是否下調要依據各地、各銀行不同的情況具體來執行。

因此,綜合來看,銀行下調存量貸款利率的動力並不充足。不過不排除部分銀行,尤其是存量房貸規模較大的國有銀行,會以社會責任爲導向,爲了提振消費而降低存量房貸利率。

艾振強進一步提示,“一刀切”下調存量房貸利率會帶來三個問題。

一是如何界定存量,如果表態之前都算存量房貸,或導致近期新貸的本來就很低的房貸利率變得更低,會導致很多人對政策不滿;

二是每個城市的房產政策調控力度不同,房貸利率存在差異,市場發生了變化,調控也要做相應的調整,“一刀切”就破壞了因城施策的基本原則;

三是每個銀行的基本面不一樣,如果“一刀切”的話,部分實力較弱的銀行可能承受巨大的壓力。

明源不動產研究院首席研究員艾振強表示:

由於每個城市的調控不同,其存量房貸利率也不同,因此央行統一要求銀行下調存量房貸利率的概率很低,銀行可以根據自身情況與客戶協商後下調。也就是說,存量房貸利率的是否下調要依據各地、各銀行不同的情況具體來執行。

來自美國和日本的經驗

美國轉按揭降低存量按揭利率。

美國按揭貸款主要分爲固定利率貸款和存量利率貸款兩種,根據2022年摩根大通年報,按揭貸款中固定利率貸款/浮動利率貸款分別爲62.5%/37.5%。

另一方面,美國允許居民申請轉按揭,即居民可向銀行申請新的貸款,並以新的貸款償還舊的貸款。中金公司指出,在美國按揭利率下降幅度較大階段(如2012~2013年、2019~2021年)轉按揭指數明顯上升。

日本90年代提前還貸上升。

日本在1982~1988年和1992~1996年兩個時期居民按揭提前償還率均明顯上升,根據我們測算,假設日本居民按揭正常償還率爲8%,據中金公司估算日本1977年以來平均按揭提前償還率爲6%,1988年和1996年提前償還率分別至17%/13%的高位水平。

日本按揭貸款利率分爲固定利率貸款和浮動利率貸款兩種。浮動利率下,銀行根據日本基准的長期優惠利率來調整存量房貸利率。

一般而言,固定利率按揭客戶佔比越高,利率大幅下降時期居民提前還貸越多。

標題:存量房貸利率要下調? 5家銀行回應!專家稱:可有兩種調整方法

地址:https://www.iknowplus.com/post/14131.html