收入繼續承壓,年內財政空間再壓縮——7月財政數據點評

主要觀點

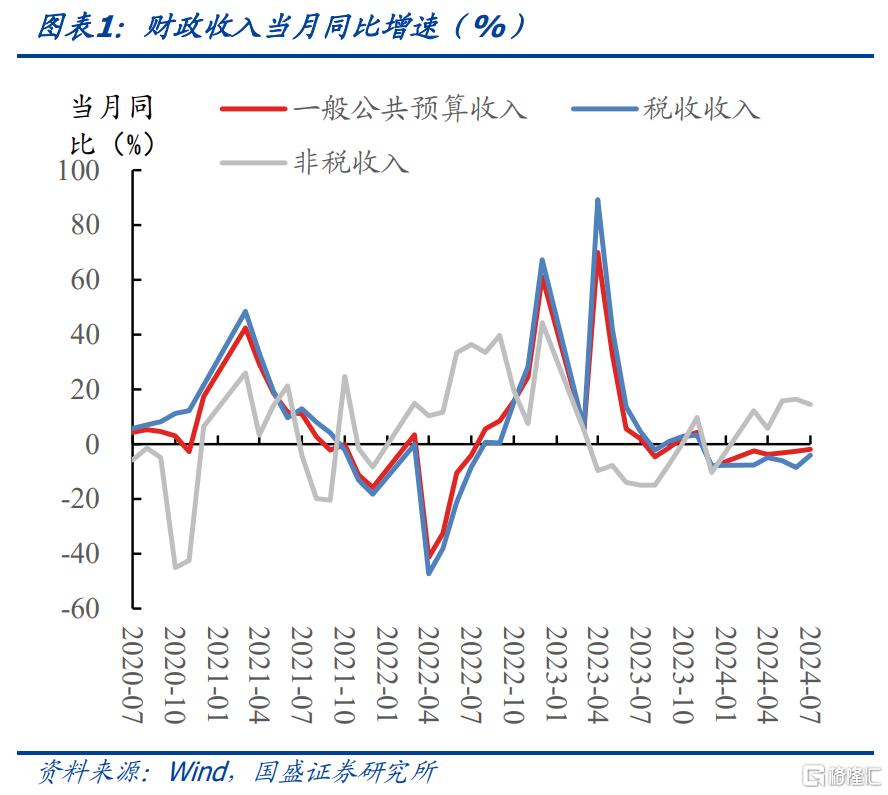

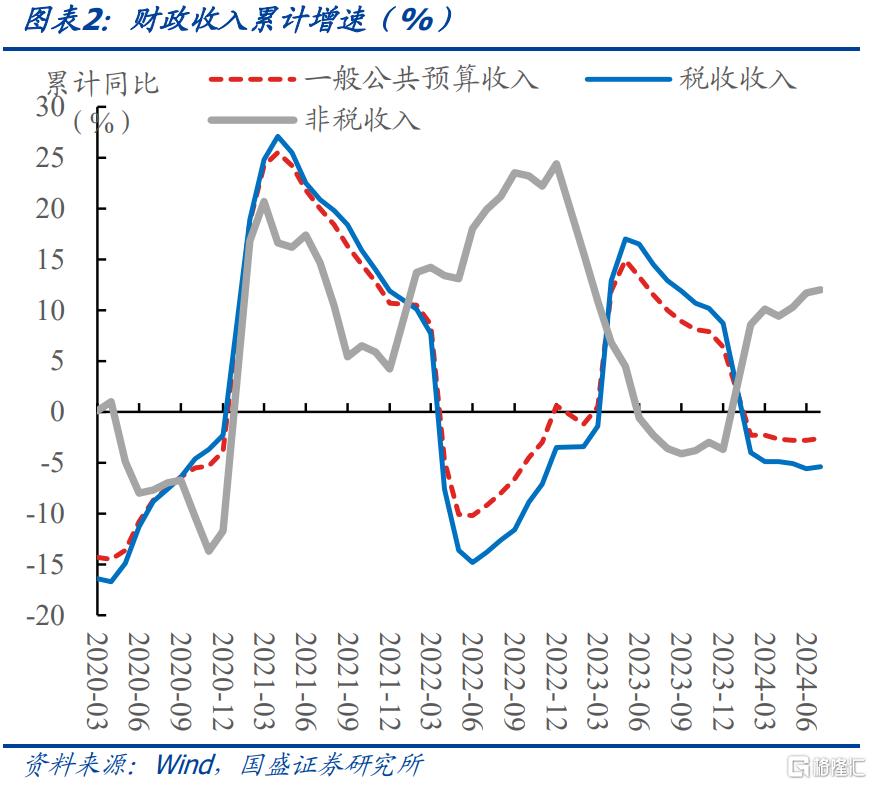

7月稅收收入延續負增,非稅收入保持高增長,一般公共預算收入繼續同比爲負。2024年7月,一般公共預算收入當月同比-1.89%, 6月同比-2.61%。7月稅收收入當月同比-3.97%,同比降幅有所收窄(6月爲-8.52 %),7月非稅收入當月同比14.55%,延續高增速(6月爲16.41%)。累計來看,1-7月,一般公共預算收入累計同比-2.6%,稅收收入同比-5.4%,非稅收入同比12.0%。扣除去年同期中小微企業緩稅入庫擡高基數、去年年中出台的減稅政策翹尾減收等特殊因素影響後,可比增長1.2%左右。

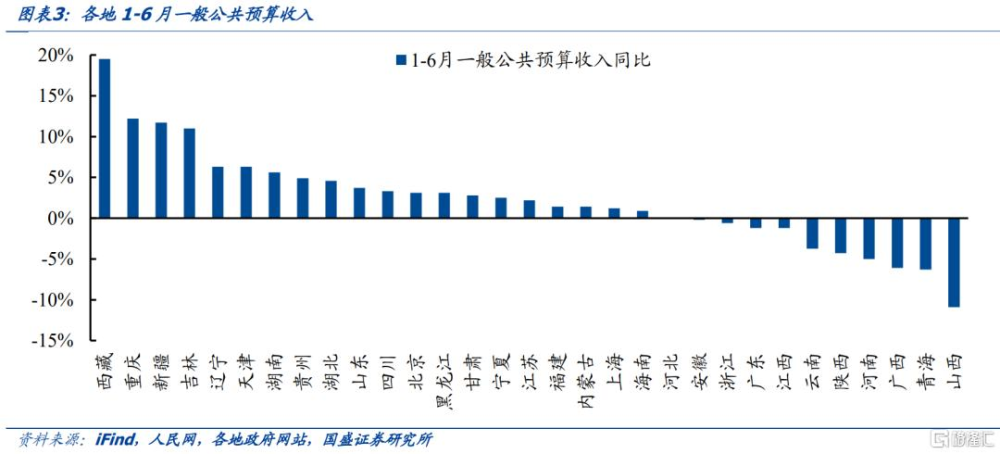

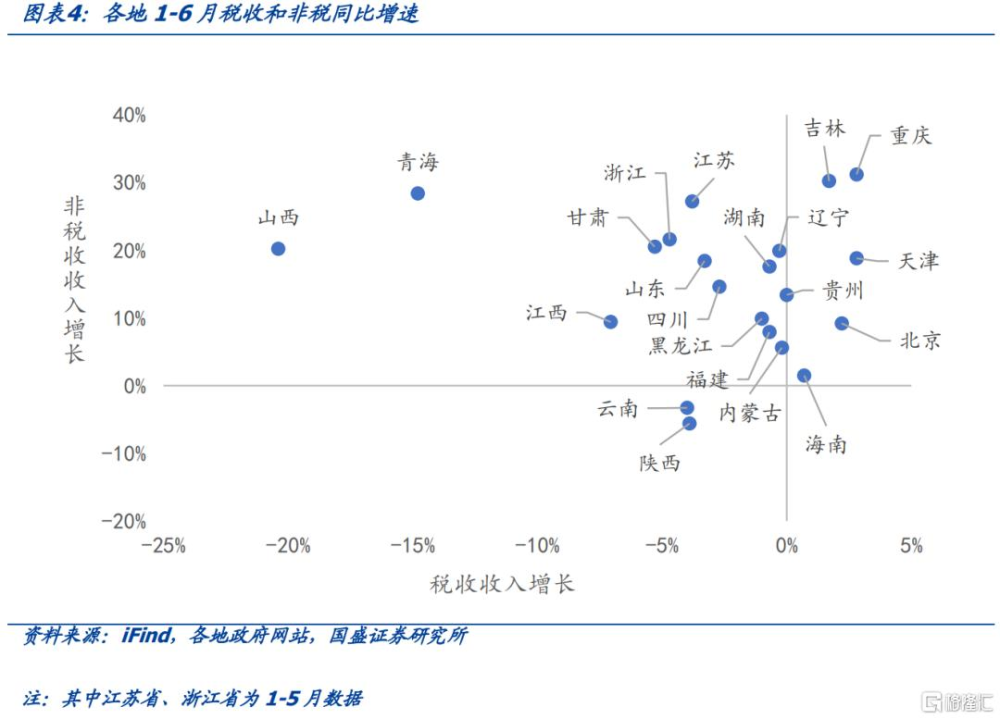

資源型省、市、自治區的財政收入下滑較多,各地普遍依靠非稅收入彌補稅收缺口。地方財政數據披露時間有差異,以1-6月來看,西藏、重慶、新疆、吉林的一般公共預算收入同比增速靠前,而安徽、浙江、廣東、江西等地爲負增長,河南、廣西、青海、山西等地同比降幅較大,或受到上半年煤炭價格震蕩的影響,稅收收入下滑較多。而財政收入增速較高的區域,如重慶、吉林等地,稅收收入增速同樣不理想,多依靠非稅收入拉動增速。

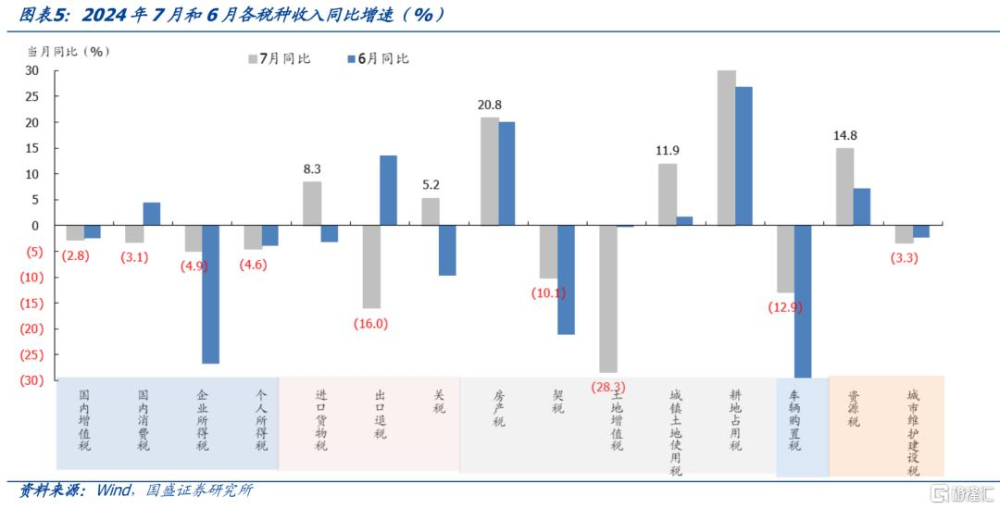

稅收方面,四大稅種均同比爲負,車市、房市持續低迷。7月,四大稅種全部爲負,增值稅、消費稅和個人所得稅同比下降,分別爲-2.8%、-3.1%和-4.6%,企業所得稅同比-4.9%,較6月明顯收窄(6月受緩稅入庫等因素擾動)。車輛購置稅同比-12.9%,繼續大幅下降。土地和地產相關五類稅收加總來看,同比下降-2.0%。

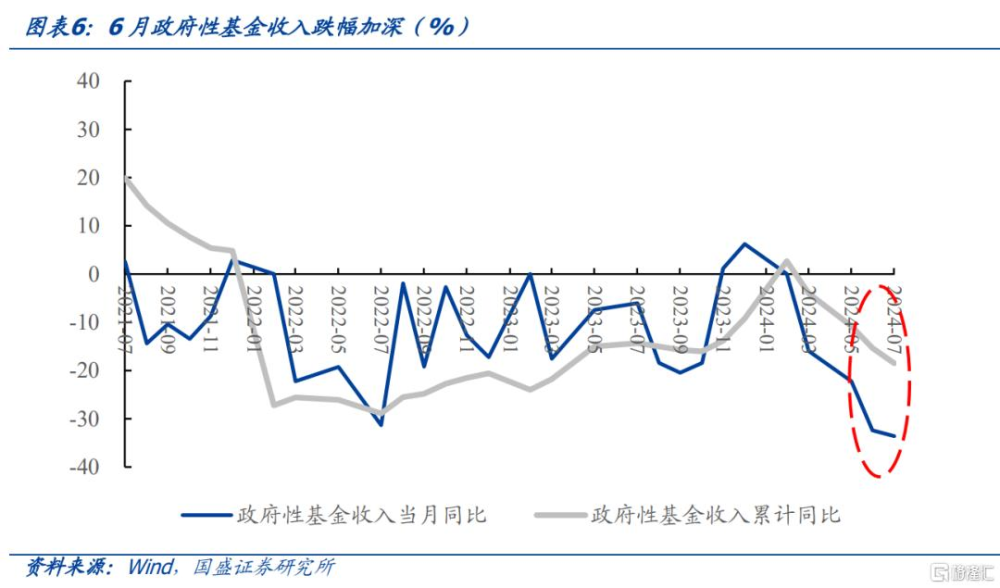

政府性基金收入跌幅持續下探,地方財政承壓。2024年7月,政府性基金收入同比-33.6%(6月-32.4%),今年以來政府性基金收入跌幅不斷加大。1-7月,政府性基金收入累計同比-18.5%,與2023年同期接近,2023年1-7月政府性基金收入同比-14.3%。按照財政預算計劃,2024年政府性基金收入同比增長0.1%,實現全年目標壓力不小。由於政府性基金收入主要來自地方,收入持續下滑對地方財力壓力不小。

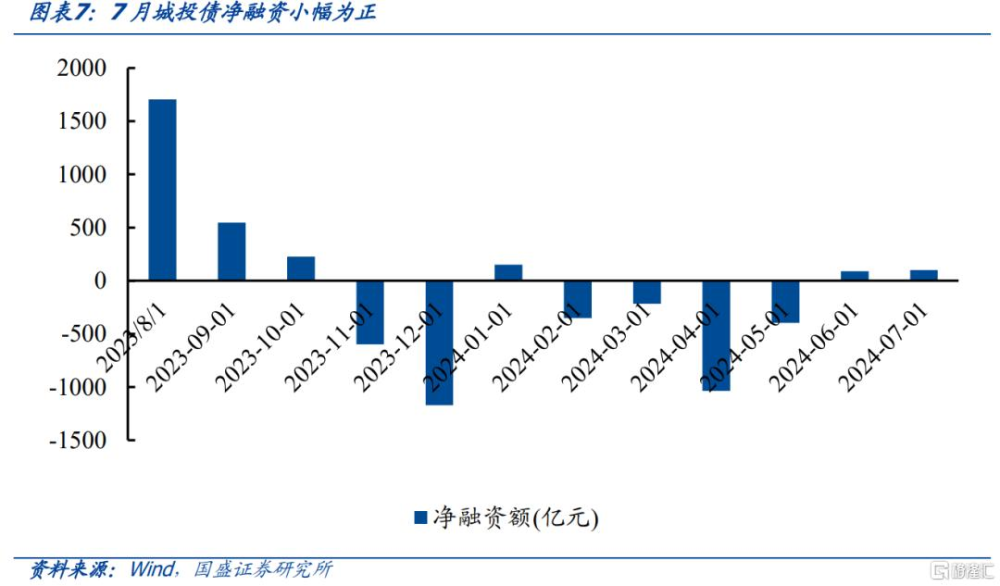

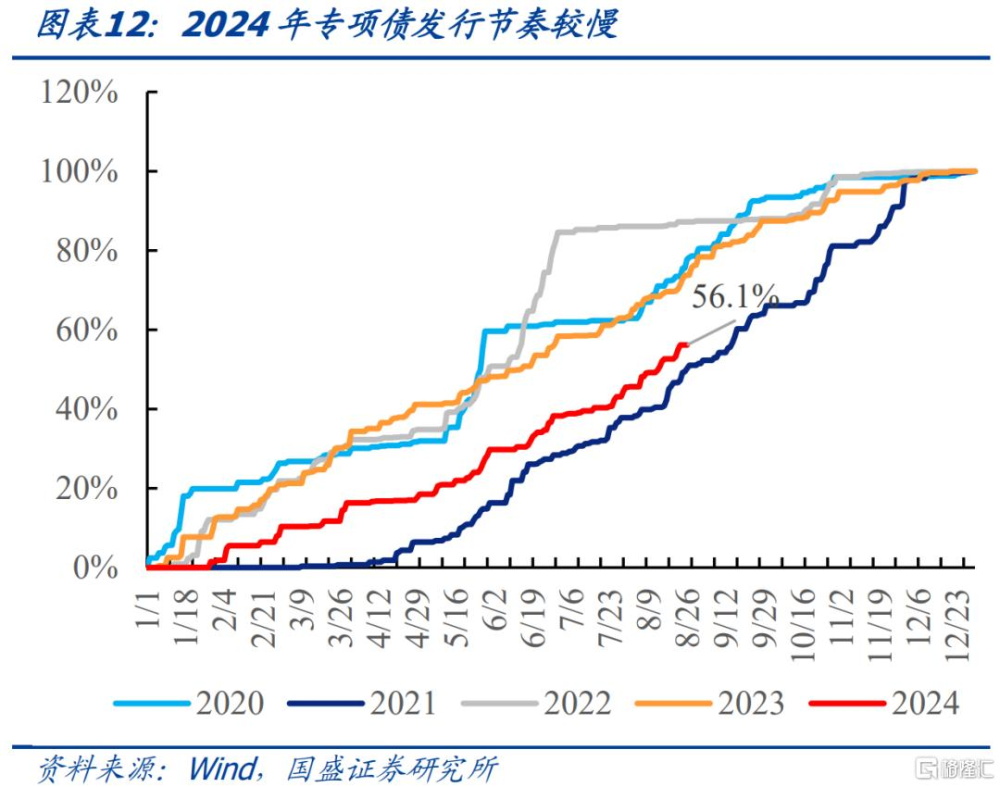

對於融資性收入,7月專項債發行規模不大,城投債淨融資僅小幅爲正,難以彌補財政收入缺口。四本账資金平衡是財政發力的制度基礎,財政收入(經營性收入)的缺口,可以依靠債務收入(融資性收入)彌補,對於廣義地方政府來說,後者包括地方債和城投融資。而7月份,專項債發行依舊處於低位,城投債淨融資小幅爲正,但遠不足以彌補財政收入的下滑。

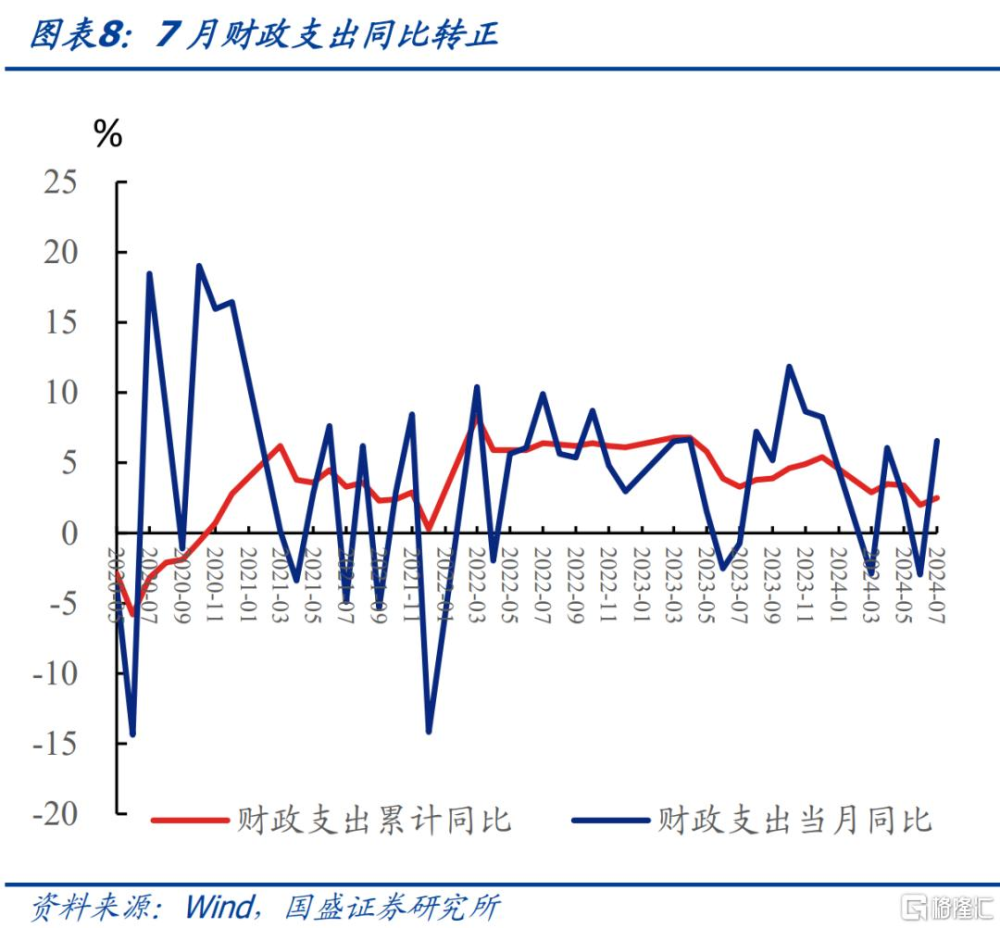

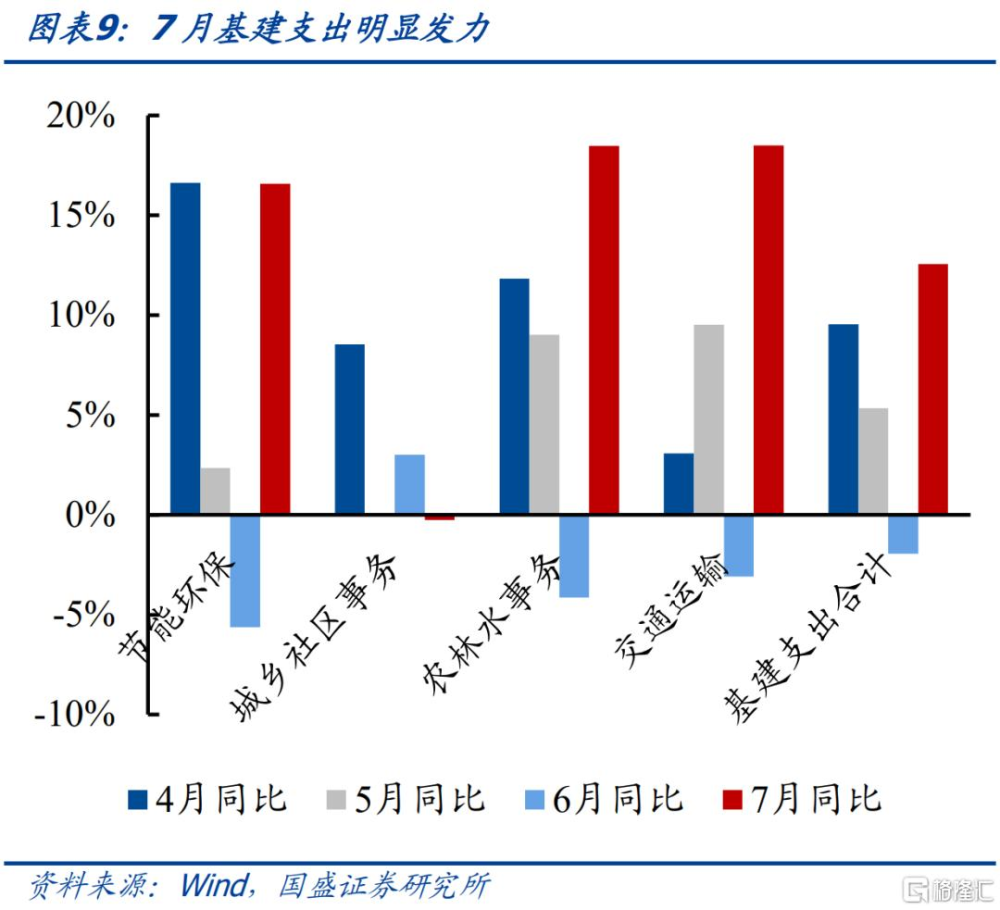

收入端承壓與穩增長目標之下,7月財政支出同比轉正,基建支出明顯發力。7月單月一般公共預算支出同比增長6.6%,增幅轉正,前值爲-3.0%,1-7月,財政支出累計同比增長2.5%,前值爲2.0%。7月基建支出力度明顯加大,同比增長12.6%,除城鄉社區事務,節能環保、農林水、交運支出同比均超過15%。

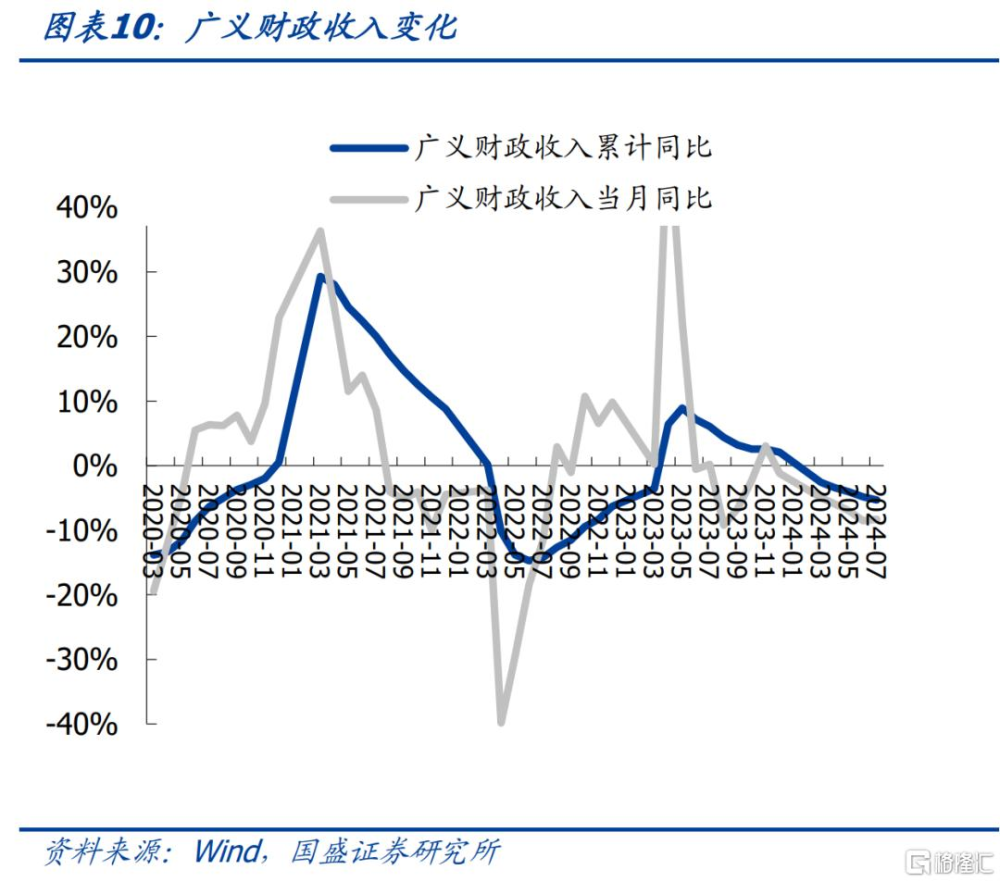

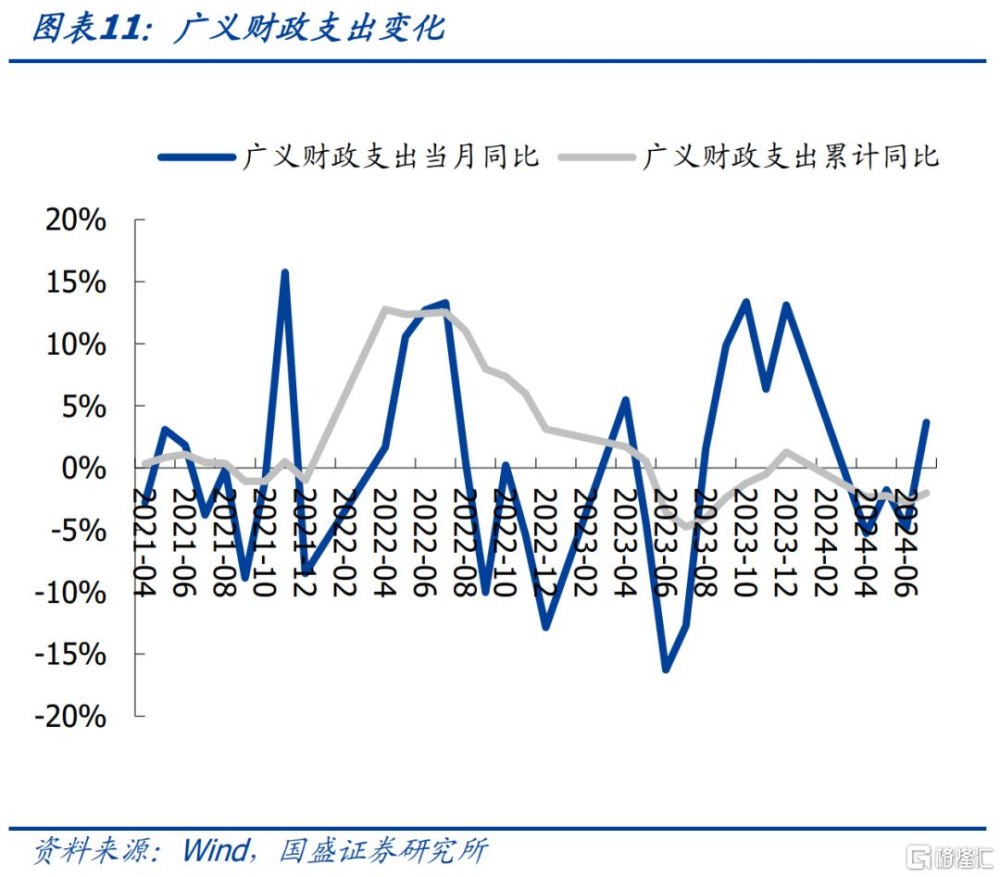

7月廣義財政收入降,支出升。7月廣義財政收入仍低迷,第一本账和第二本账結合來看廣義財政收支,7月廣義財政收入當月同比-8.3%,1-7月累計同比-5.3%,而一般公共預算支出帶動廣義財政支出增速,7月廣義財政支出同比3.7%,1-7月累計同比-2.0%。

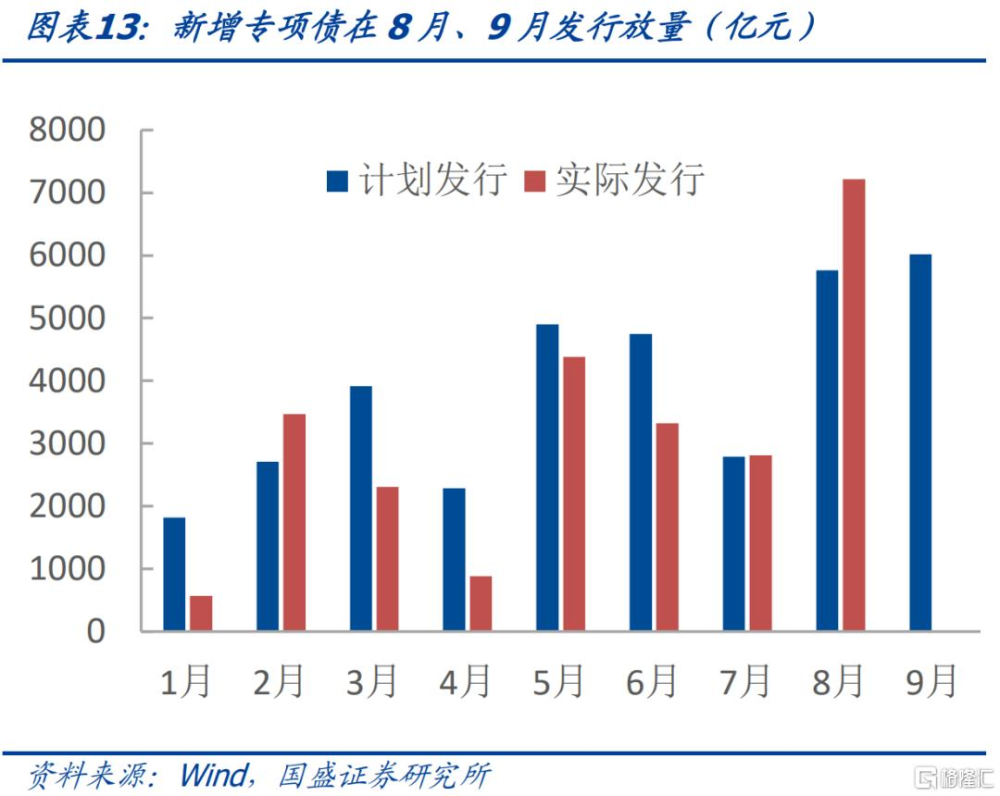

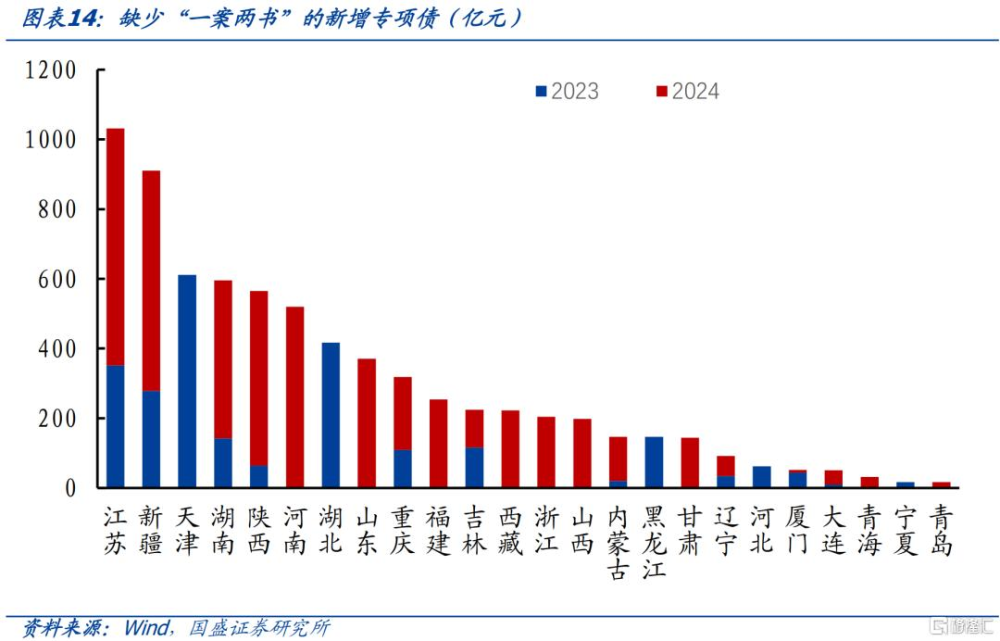

考慮到實際資金用途,8月專項債對地方項目投資的拉動作用或受限。8月專項債發行節奏明顯加快,並且8月計劃發行和實際發行數基本一致。但考慮到新增國債和超長期特別國債對地方儲備項目的消耗,以及今年以來缺少“一案兩書”的新增專項債已超過4700億元,新增專項債用於項目投資的增量資金或有限。

風險提示:政策變化超預期、數據統計口徑存在誤差、財政收入不及預期。

正文

7 月稅收收入延續負增,非稅收入保持高增長,一般公共預算收入繼續同比爲負。2024 年 7 月,一般公共預算收入當月同比-1.89%, 6 月同比-2.61%。7 月稅收收入當月同 比-3.97%,同比降幅有所收窄(6 月爲-8.52 %),7 月非稅收入當月同比 14.55%,延續 高增速(6 月爲 16.41%)。累計來看,1-7 月,一般公共預算收入累計同比-2.6%,稅收 收入同比-5.4%,非稅收入同比 12.0%。扣除去年同期中小微企業緩稅入庫擡高基數、 去年年中出台的減稅政策翹尾減收等特殊因素影響後,可比增長 1.2%左右。

資源型省、市、自治區的財政收入下滑較多,各地普遍依靠非稅收入彌補稅收缺口。地方財政數據披露時間有差異,以1-6月來看,西藏、重慶、新疆、吉林的一般公共預算收入同比增速靠前,而安徽、浙江、廣東、江西等地爲負增長,河南、廣西、青海、山西等地同比降幅較大,或受到上半年煤炭價格震蕩的影響,稅收收入下滑較多。而財政收入增速較高的區域,如重慶、吉林等地,稅收收入增速同樣不理想,多依靠非稅收入拉動增速。

稅收方面,四大稅種均同比爲負,車市、房市持續低迷。7月,四大稅種全部爲負,增值稅、消費稅和個人所得稅同比下降,分別爲-2.8%、-3.1%和-4.6%,企業所得稅同比-4.9%,較6月明顯收窄(6月受緩稅入庫等因素擾動)。車輛購置稅同比-12.9%,繼續大幅下降。土地和地產相關五類稅收加總來看,同比下降-2.0%。

政府性基金收入跌幅持續下探。2024年7月,政府性基金收入同比-33.6%(6月-32.4%),今年以來跌幅不斷加大。1-7月,政府性基金收入累計同比-18.5%,與2023年同期接近,2023年1-7月政府性基金收入同比-14.3%。按照財政預算計劃,2024年政府性基金收入同比增長0.1%,實現全年目標壓力不小,政府性基金收入缺口對支出形成掣肘。

對於融資性收入,7月專項債發行規模不大,城投債淨融資僅小幅爲正,難以彌補財政收入缺口。四本账資金平衡是財政發力的制度基礎,財政收入(經營性收入)的缺口,可以依靠債務收入(融資性收入)彌補,對於廣義地方政府來說,後者包括地方債和城投融資。而7月份,專項債發行依舊處於低位,城投債淨融資小幅爲正,但遠不足以彌補財政收入的下滑。

收入端承壓與穩增長目標之下,7月財政支出同比轉正,基建支出明顯發力。7月單月一般公共預算支出同比增長6.6%,增幅轉正,前值爲-3.0%,1-7月,財政支出累計同比增長2.5%,前值爲2.0%。7月基建支出力度明顯加大,同比增長12.6%,除城鄉社區事務,節能環保、農林水、交運支出同比均超過15%。

7月廣義財政收入降,支出升。7月廣義財政收入仍低迷,第一本账和第二本账結合來看廣義財政收支,7月廣義財政收入當月同比-8.3%,1-7月累計同比-5.3%,而一般公共預算支出帶動廣義財政支出增速,7月廣義財政支出同比3.7%,1-7月累計同比-2.0%。

考慮到實際資金用途,8月專項債對地方項目投資的拉動作用或受限。8月專項債發行節奏明顯加快,並且8月計劃發行和實際發行數基本一致。但考慮到新增國債和超長期特別國債對地方儲備項目的消耗,以及今年以來截止8月26日,缺少“一案兩書”的新增專項債已超過4700億元,新增專項債用於項目投資的增量資金或有限。

風險提示

政策變化超預期、數據統計口徑存在誤差、財政收入不及預期。

注:本文節選自國盛證券研究所於2024年8月27日發布的研報《收入繼續承壓,年內財政空間再壓縮——7月財政數據點評》;楊業偉 S0680520050001 、王春囈 S0680122110005

標題:收入繼續承壓,年內財政空間再壓縮——7月財政數據點評

地址:https://www.iknowplus.com/post/141235.html