中金:港股的“獨立行情”與結構機會

摘要

盡管本周市場跟隨外圍波動加大,且南向資金也自2月以來首度出現周度淨流出,但依然實現收漲,且繼續跑贏A股。港股獨立於A股的上漲行情也進一步印證我們此前觀點,港股可以體現出比A股更大的彈性。

結構上,以銀行爲代表的分紅板塊受益於國內資金偏好再度領漲。近期港股迎來“中報季”,部分龍頭公司獲得市場廣泛關注。我們此前提示,結構性行情依然是港股的配置主线,對應長期回報下行的高分紅因子,以及具有自身行業景氣度(互聯網、遊戲、教培)或者政策支持的科技成長(科技硬件與半導體),近期這一表現也基本得到印證。此外,值得一提的是,8月23日阿裏巴巴集團發布公告稱將於8月28日在港交所雙重上市,我們認爲若能在本輪9月9日調整之時被納入港股通,參照可比公司入通後三個月港股通持有股份比例,則有望在入通後三個月或帶來累計約60億港幣增量資金,長期有望帶來約1,500億港幣的增量資金。

海外方面,降息周期即將啓動,僅就這一點而言,港股的彈性更大,尤其是長久期的成長板塊。但我們仍然強調,對於不論是港股還是A股的中國市場而言,美聯儲降息的意義在於提供內部政策的操作空間,這才是決定A股和港股市場走勢的核心,而非美聯儲降息本身。未來美聯儲降息提供了國內政策可以進一步寬松的窗口,如果屆時寬松力度可以強於美聯儲(中國實際利率與自然利率之差高於美國),則可以對市場提供更大提振,尤其是港股;反之若同樣寬松但力度持平甚至偏弱,則不改變整體震蕩結構市格局。

市場走勢回顧

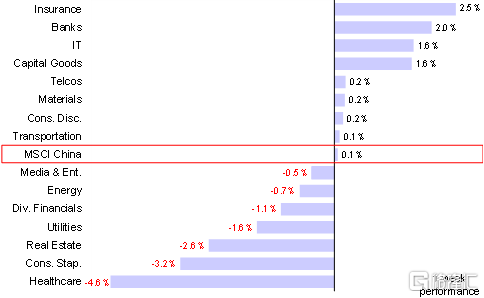

本周港股市場再度收漲並繼續跑贏A股,其中,恆生指數上漲1.0%,恆生國企與恆生科技指數分別上漲0.9%與0.3%,MSCI中國指數微漲0.1%。板塊上,保險(+2.5%)、銀行(+2.0%)與信息技術(+1.6%)漲幅居前,而醫療保健(-4.6%)、必需消費(-3.2%)與房地產(-2.6%)板塊落後。

圖表:以銀行爲代表的高分紅板塊仍在本周表現領先

資料來源:FactSet,中金公司研究部

市場前景展望

盡管本周市場跟隨外圍波動加大,且南向資金也自2月以來首度出現周度淨流出,但依然實現收漲,且繼續跑贏A股。港股獨立於A股的上漲行情也進一步印證我們此前觀點,盡管港股在外圍動蕩下難以完全“獨善其身”,但在低估值和低倉位下跌幅也相對可控,且可以快速反彈修復,可以體現出比A股更大的彈性。

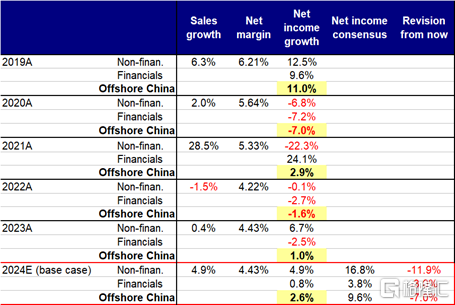

我們認爲相比A股,港股的優勢在於:1)盈利收益結構更有優勢,表現較好的互聯網板塊恰好也是港股權重較大的板塊,而A股佔比較大的中遊制造行業在當前供給過剩和價格壓力下普遍承壓。我們自上而下預測港股全年盈利增速有望實現3-4%,好於A股的1-2%,雖然整體幅度有限,但結構上的優勢更爲突出。

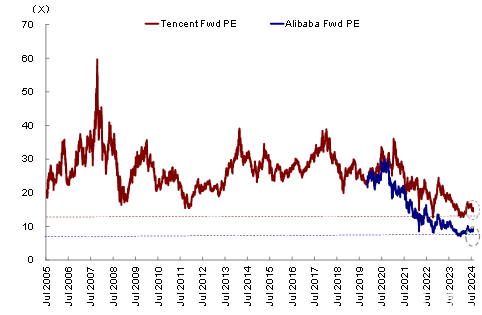

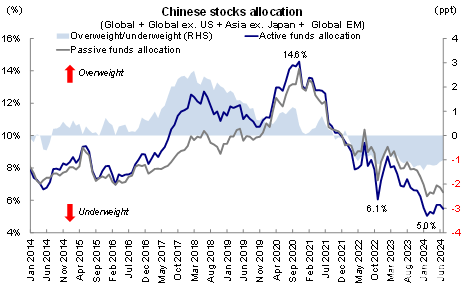

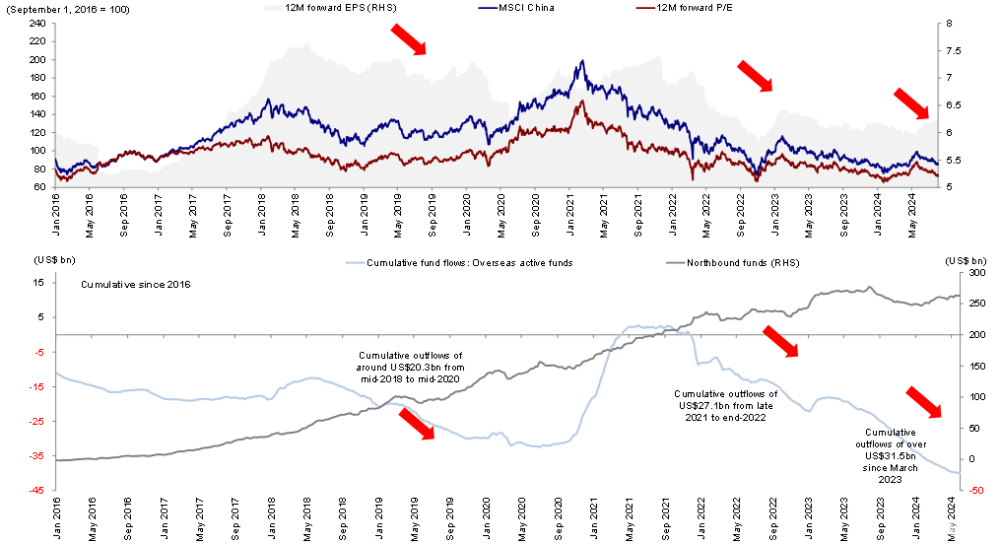

2)估值出清較爲充分,作爲港股“核心資產”的互聯網經過三年調整也已經較爲充分,以阿裏巴巴和騰訊爲例,當前二者分別位於歷史PE的22%和2%,跌破歷史25分位以下;3)外資倉位與籌碼回調的較爲充分。根據EPFR數據,各種類型的海外基金對中資股的持股比例已經從2021年初15%的高點降至當前5%左右。

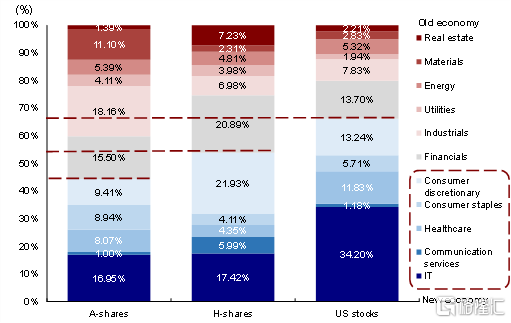

圖表:表現較好的新經濟板塊在港股佔比大,而相對承壓的中遊過剩板塊則在A股佔比大

資料來源:Bloomberg,中金公司研究部

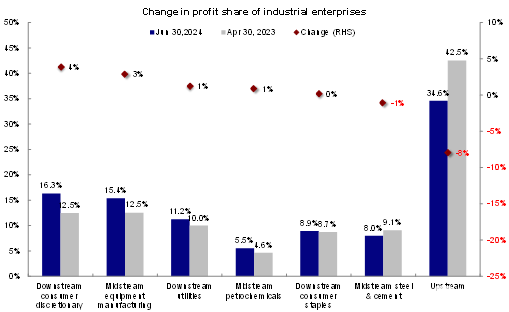

圖表:上遊板塊盈利表現較好,中遊普遍承壓

資料來源:Bloomberg,中金公司研究部

圖表:基准情形下我們預計2024年港股盈利增速在3%左右

資料來源:Bloomberg,中金公司研究部

圖表:騰訊和阿裏前向PE分別位於歷史2%和22%

資料來源:Bloomberg,中金公司研究部

圖表:全球各類型主動資金配置中資股比例已從2020年底高點14.6%降至當前的5.7%,並且低配1.1ppt

資料來源:Bloomberg,中金公司研究部

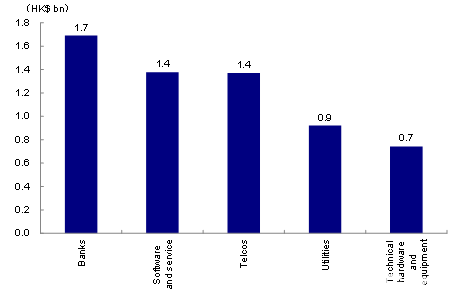

結構上,以銀行爲代表的分紅板塊受益於國內資金偏好再度領漲,本周在南向資金整體流出的背景下,銀行板塊仍獲南向資金流入16.9億港幣,位列南向資金增持首位。

近期港股迎來“中報季”,部分龍頭公司如泡泡瑪特憑借海外業務的強勢擴張上半年淨利高增90%,由此實現周漲幅超20%;阿裏及騰訊利潤均超預期,獲得市場廣泛關注。其中騰訊獲得南向資金連續四周增持,累計流入金額達351億港元。

我們此前提示,結構性行情依然是港股的配置主线,對應長期回報下行的高分紅因子,以及具有自身行業景氣度(互聯網、遊戲、教培)或者政策支持的科技成長(科技硬件與半導體),近期這一表現也基本得到印證。

此外,值得一提的是,8月23日阿裏巴巴集團發布公告稱將於8月28日在港交所雙重上市,如果阿裏巴巴集團能趕上9月5日的港股通考察日,並在本輪9月9日調整之時被納入港股通,根據我們與中金互聯網組的聯合測算,參照可比公司入通後三個月港股通持有股份比例,我們認爲本次調整後三個月或帶來累計約60億港幣增量資金;參照騰訊當前的港股通持有比例,長期有望帶來約1,500億港幣的增量資金。

圖表:銀行位列南向資金流入首位

資料來源:Bloomberg,中金公司研究部

海外方面,降息周期即將啓動,僅就這一點而言,港股的彈性更大,尤其是長久期的成長板塊。8月23日晚Jackson Hole年會上鮑威爾發表講話稱,政策調整的時候到了,幾乎等於提前“官宣”9月降息,9月降息板上釘釘,會後 CME 利率期貨計入9月的降息概率100%,其中降息 25bp 概率76%,降息50bp概率24%。

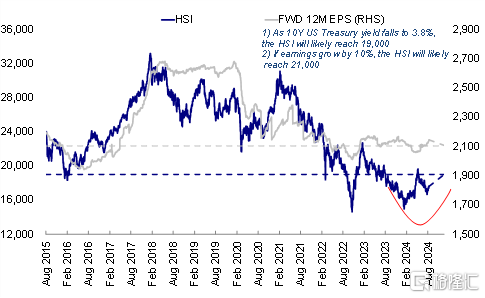

從歷次降息的經驗看,降息开啓初期港股通常反彈,且在流動性推動下彈性也大於A股,勝率和收益均相對較高。板塊方面,高彈性和利率敏感型行業或更受益,如半導體、汽車(含新能源)、媒體娛樂等跑贏。我們認爲當前10年美債利率降至3.8%已將降息預期計入的較爲充分,若風險溢價回到去年年中,對應恆生指數約19,000;若盈利在此基礎上增長10%,對應恆生指數點位21,000(圖表7)。

圖表:十年美債利率到3.8%,若風險溢價回到去年年中水平,對應恆生指數點位約19,000

資料來源:Wind,中金公司研究部

但我們仍然強調,對於不論是港股還是A股的中國市場而言,美聯儲降息的意義在於提供內部政策的操作空間,這才是決定A股和港股市場走勢的核心,而非美聯儲降息本身。仍以2019年降息周期爲例,A股和港股大幅反彈恰恰是2019年初鮑威爾表示停止加息的1-3月,而非正式降息的7-9月。究其原因,在2019年初鮑威爾表示停止加息時,中國也決定降准,內外部形成共振。

相反,4月後政策重提“貨幣政策總閘門”與美聯儲寬松反向,因此即便美聯儲7-9月正式降息,A股和港股也整體維持震蕩格局,更多反應國內弱復蘇的基本面和偏緊的政策,而非美聯儲降息,海外資金在此期間也同樣流出。

因此,不難看出,未來美聯儲降息提供了國內政策可以進一步寬松的窗口,如果屆時寬松力度可以強於美聯儲(中國實際利率與自然利率之差高於美國),則可以對市場提供更大提振,尤其是港股;反之若同樣寬松但力度持平甚至偏弱,則不改變整體震蕩結構市格局。

圖表:海外資金在降息期間主要跟着基本面走,並非單純由美聯儲決定

資料來源:Wind,中金公司研究部

出於這一考慮,基於對當前環境和現實約束的判斷,對於中國市場,我們認爲美聯儲降息的影響可能小於美國大選。基准情形下,我們預計三季度財政政策的發力會比二季度的收縮邊際上更爲積極,但期待“強刺激”仍不現實。

配置策略上,我們依然提示港股彈性大於A股,短期降息交易下,受益於分母端邏輯的成長板塊可能有更高彈性,如半導體、汽車(含新能源)、媒體娛樂、軟件、生物科技等。但整體上,在看到更大力度的財政支持前,寬幅區間震蕩的結構性行情依然是主线。我們仍延續我們在下半年展望中的配置邏輯,推薦結構性行情下的三個方向:整體回報下行(穩定回報的高分紅和高回購,即充裕現金流的“現金牛”;短期分紅內部可能出現港股本地分紅、低波分紅和周期分紅的分化)、局部加槓杆(行業具有一定景氣度,或者受益於政策支持的科技成長),局部漲價(天然壟斷板塊,公用事業等)。

具體來看,支撐我們上述觀點的主要邏輯和本周需要關注的變化主要包括:

1)阿裏巴巴發布公告稱將在香港雙重上市,最早有望於9月納入港股通。8月23日,阿裏巴巴集團發布公告稱,新增香港爲主要上市地,將於8月28日在香港聯交所主板主要上市,不涉及新股發行和融資。我們認爲最早有望於9月納入港股通,納入後將進一步擴充互聯互通標的範圍,也有助於吸引更多南向資金進入香港市場,根據我們測算在入通後三個月有望帶來約60億港幣的增量資金。

2)鮑威爾在Jackson Hole全球央行年會上發表講話,明確貨幣政策將會轉向。鮑威爾在會上宣稱“已經到了政策轉向的時間”,基本明確9月降息板上釘釘,符合預期。CME利率期貨計入9月降息25bp概率65.5%,降息50bp概率34.5%。美聯儲關注點從物價轉向就業,基本宣布抗擊通脹勝利,對就業市場評估爲不再過熱、已經平衡,以及風險在上升。

3)本周南向資金轉爲流出,海外主動資金繼續流出。具體看,來自EPFR的數據顯示,上周海外主動型基金繼續流出海外中資股市場,流出規模約爲2.4億美元,與此前一周基本持平,已連續67周流出。與此同時,海外被動型資金延續流入0.7億美元(此前一周流出2.4億美元)。南向資金本周亦轉爲流出,上周累計流出14.6億港元,而此前一周流入151.5億港幣。

重點關注事件

8月31日中國制造業PMI、9月9日中國CPI及PPI

本文摘自:2024年8月25日已經發布的《港股的“獨立行情”與結構機會》

分析員 劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

分析員 吳薇 SAC 執業證書編號:S0080524070001

分析員 張巍瀚 SAC 執業證書編號:S0080524010002 SFC CE Ref:BSV497

聯系人 王牧遙 SAC 執業證書編號:S0080123060036

標題:中金:港股的“獨立行情”與結構機會

地址:https://www.iknowplus.com/post/140888.html