高息股,又被資金盯上了!

今日A港股兩市齊漲,其中最引人注意的,是以高息股爲代表的紅利指數表現明顯強於大市。

漲幅板塊中,兩市的銀行保險、能源資源、公用事業等行業均明顯靠前,帶動兩市紅利指數都上漲超1%。

事實上,紅利指數從今年5月底起开始回撤,歷盡2個月調整,累計回調超10%後,已在近日重新回穩並站上20日K线上方,說明了是在獲得資金的明顯追捧。

歷史已經多次證明,無論A股還是港股,高息股作爲類債高收益資產,每一次大回調都是難得的上車機會。

這一次,同樣也是如此。

01高息股回撤到位了

回顧今年來A港股的高息股波動行情,持續大漲直至4月中旬,期間不少高息股都收獲了巨大漲幅。

煤電、有色等資源股的上漲邏輯最爲清晰。近幾年來隨着行業周期上漲企業利潤持續高增長,這些板塊成爲A股持續承壓的大環境中極少數優質的避險資產,由此吸引大量資金持續抱團,最終導致煤炭股漲幅遙遙領先,漲幅翻倍的情況不在少數。

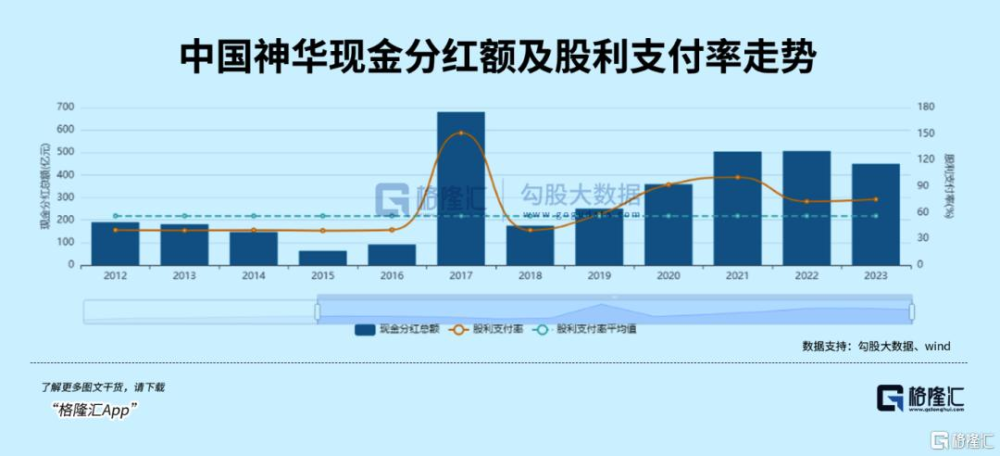

甚至煤電之王的中國神華A股從2020年至今的漲幅也達到了2.6倍,水電之王的長江電力也翻了1倍有余。

在今年的這波大漲行情中,有大量資金是奔着高息股的業績增長和分紅回報去的,由此確實造成了資金抱團推升股價的結果。

但隨着在5月底上市公司年報披露完畢及高息股分紅除權日確定,保守資金开始撤退,於是這一波大漲行情宣告結束。不少煤電、有色等資源爲代表的高息股從高位至今跌幅甚至達到了15%以上。

在期間,特朗普在美國大選辯論中不斷獲得民衆支持,尤其在遭遇槍擊事件後支持率進一步激增,由此引發全球股市开始走向“特朗普交易”。

特朗普作爲推動全球貿易關系加劇分化的關鍵推手,市場擔憂其重新回歸政壇會再次帶來巨大不確定性,所以全球大宗商品行情也跟着大幅“熄火”。主要代表的銅、鋁、糧油等大宗商品出現大跌回落,並進一步刺激了資源類高息股的回撤。

但近期开始,A港兩市的紅利指數开始重新得到資金回流,並走出了與大盤分化的強勢表現。8月6日至今,A股紅利指數漲了2.8%,明顯跑贏大盤。

港股紅利指數也反彈了3.5%,雖然沒有跑贏恆指,但回暖信號也已經足夠明確。而且之所以沒跑贏恆指,不是因爲自己弱,而是港股的大權重不像A股那樣重在大金融、能源、消費等傳統行業,反而互聯網科技的權重佔比很大。

之前在《港股,跌不動了》一文中提過,今年1-5月期間,港股累計從低點反彈超過30%背後的一個重要催化劑是港股一季度業績披露整體好於市場預期所刺激。尤其互聯網大廠中騰訊、美團、百度等巨頭的業績增長亮點吸引了大量資金關注。

如今現在8月份又到了港股中報披露時期,機構預測互聯網大廠、周期、醫療等行業的二季度業績表現可能多會有繼續亮眼表現,成爲了刺激資金繼續布局港股的強烈催化劑。

一些周期行業巨頭目前已陸續披露了二季度業績,普遍繼續超預期高增長。

比如紫金礦業預計實現歸母淨利潤約82.9-91.9億元,同比增約71%-89%,環比增約32%-47%,主要得益於礦產金、礦產銅等產品在二季度實現了量價齊升。

今天早盤因爲宣布中期分紅而大漲4%的中國鋁業,此前披露中報業績預計淨利潤65.00億元至73.00億元,增長幅度爲90%至114%,主要是由於期內鋁和氧化鋁平均售價上漲,以及生產成本下降所致。

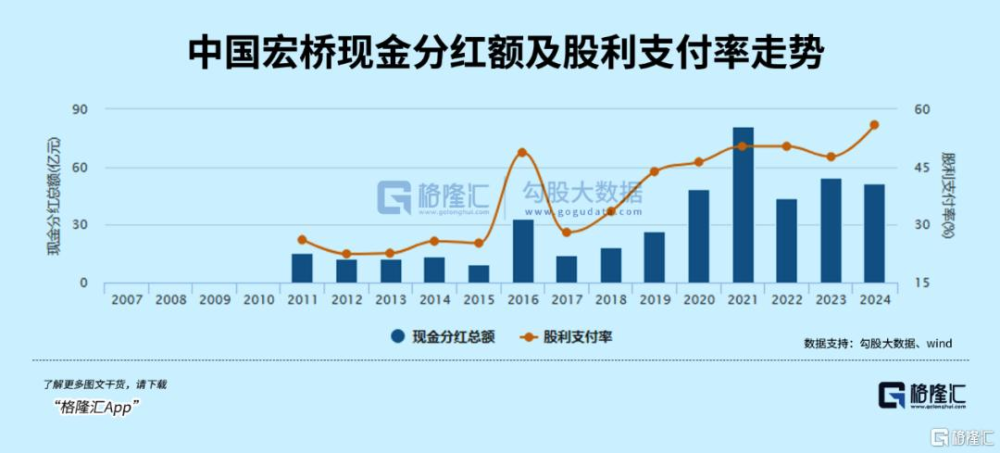

而港股的另一家鋁業巨頭中國宏橋(01378)也在上周披露中期業績報告顯示,上半年實現收入735.92億元,同比增加12.0%,報告期內淨利潤高達100.08億元,同比增幅236.7%,明顯高於此前公司業績預告的220%左右和市場對其的預期。

而在上月底國內鋁業巨頭發布中期業績預期後,資金也早早开始埋伏押注在同類資產的中期業績,宏橋就是其中一個,於是該股從月初低點至今累計反彈達15%。

這個例子,有效驗證了“高息股每一次大回調都是上車機會”的投資邏輯。

02值得堅守的長期邏輯

在目前國內宏觀經濟仍面臨諸多不確定性和增長壓力的大背景下,國內在未來相當長一段時間都大概率處於低利率環境,資金更加傾向尋求既安全又有不錯收益率的資產。

今年5月,央媽發行兩只超長期特別國債,年化收益率僅有2.5%左右,刺激資金瘋狂搶購引發了一波債牛行情,就是基於此背景。

而股市裏的高息股單從股息回報率來看,就已經長期能顯著跑贏國債,且分紅極爲穩定,實際上是變成了非常安全的類債資產。

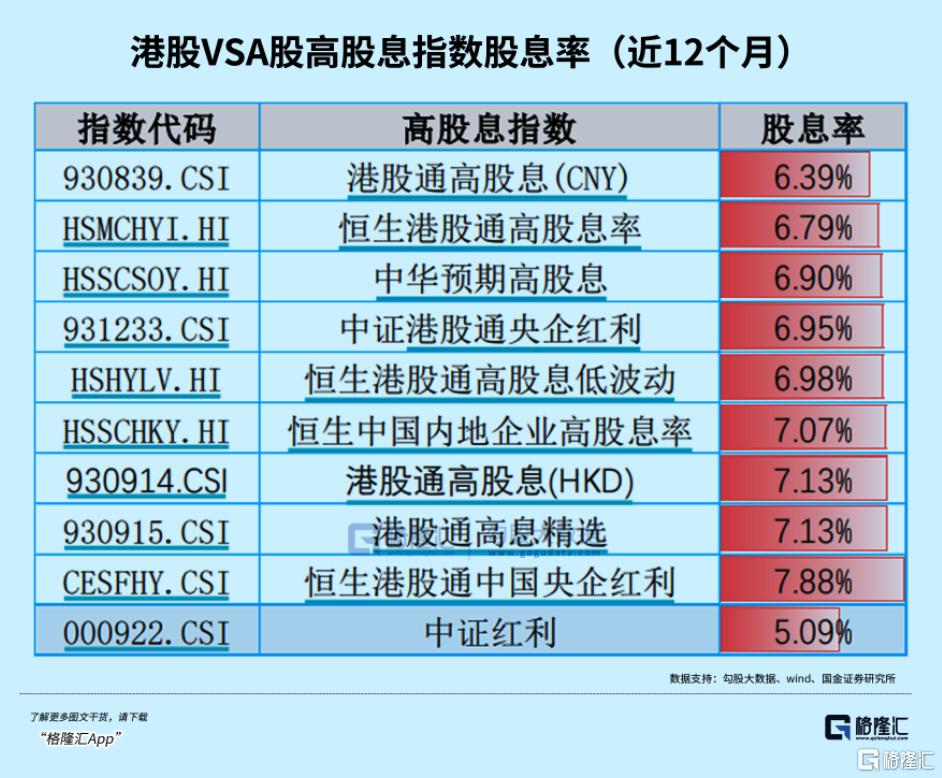

以A股的中證紅利指數爲例,其近6年來的每年股息率都超過了4%,最近兩月隨着股價回調已經回到了5.6%左右的水平,顯著跑贏超過10年期國債,且差額基本都有3%左右。

港股的股息率更高,整體甚至都在7%以上。據機構統計,近3年來,港股通高股息指數以明顯優勢跑贏恆指及恆生科技,相對恆指超額收益達到40%以上。尤其考慮到2021年2月起港股市場“由牛轉熊”進入震蕩下跌通道,紅利指數的防御屬性表現更加凸顯。

更需要指出的是,今年4月新“國九條”出台,明確指出要“強化上市公司現金分紅監管”,要加大對分紅優質公司的激勵力度,多措並舉推動提高股息率。

茅台就率先做出了表率,茅台之前已持續多年保持51.9%的分紅比例,最近直接以文件形式明確剔除現金分紅增加至一年兩次,且分紅率不低於75%。

那么就可以預判,未來國內的高息股的分紅表現還會上一個台階。

而這個變化,會更加顯著吸引長线資金的配置力度,進而爲高息股資產的股價長期走強打下牢固支撐。

有了這一層支撐,每當高息股經歷一段高位回撤之後,就總會有資金开始重新湧入。

在規律上,在一般情況下高息資產從高位回撤15%-20%之後,基本也就較難跌下去。比如去年5月份中證紅利指數下跌12%之後就又逐漸漲回來了。

當然,如果是大盤整體處於持續集體崩潰的熊市大行情階段,那另當別論。不過即使如此,只要不是類似地產鏈這些邏輯已經被顯著破壞的行業,絕大多數的高息股在熊市轉牛之後的上漲幅度反而會更加巨大。

03可以如何上車?

業績確定性+估值性價比,在什么時候都是投資找標的最靠譜的法則。

在十幾年來代表指數都在“原地踏步”的A港股兩大市場中,能避險又能賺錢的資產已越來越稀缺,能正在長期下來表現出不錯投資回報的行業資產更是鳳毛麟角,但並不代表沒有。

比如在一些能源、資源、消費、科技等核心空頭,長期投資回報依然驚人地可觀。據我們梳理,截至2024年8月15日,A股GICS一級行業龍頭等比組合累計絕對回報1738.65%,年化收益率 15.59%,即使滬深300累計絕對回報209.89%,年化收益率5.82%。

這些龍頭普遍是在各自行業中擁有很強的話語權和競爭力,它們的業務模式安全可靠,且具有長期增長確定性,甚至不少處於寡頭的地位。

所以即使是宏觀經濟大環境遭遇弱周期壓力,它們的業務也能很快在經濟回穩後迅速回到原本穩健發展的狀態。而且它們的業績表現普遍都會不差,由此會長期給公司的股價帶來強支撐。

而同時,這些行業龍頭中大部分恰好也是高息股的集中地。這也就意味着,如果你一直配置的是業務穩定的高息股龍頭,同時只要運氣不太差沒有买在抱團炒作後的高點,那么長期下來你不僅可以每年收獲遠超無風險利率的股息回報,大概率還能收獲它們股價大漲帶來的巨幅差價收益。

其中較顯著的代表就是能源、資源類的資產,這裏繼續以煤電、銅、鋁三大大行業中的最核心的龍頭中國神華、紫金礦業、中國宏橋爲例。

煤電之王的中國神華A股從2020年低點至今除權股價最高上漲超過了2倍,期間每股累計分紅9.16元,過去4年股息率分別達到了10.05%、11.28%、9.23%、7.21%。

金礦銅礦巨頭紫金礦業的A股從2020年至今除權股價最高上漲達到了4倍,不過因爲股價飆升太猛,導致股息率僅有2%,顯得性價比不突出。

更有特色的是作爲中國最大的一體化電解鋁巨頭中國宏橋,由於其的核心商業模式是生產和銷售電解鋁,利潤表現很大程度與鋁價掛鉤,從2020年至今,國際鋁價先後兩次出現大幅震蕩走高,呈現易漲難跌態勢,該公司利潤也因此出現兩次爆炸式增長,除權股價也跟着兩次出現了幅度翻倍增長,且期間每年股息率分別達到了9.15%、12.76%、6.92%、9.86%。

其實A股和港股還有很多類似上面的行業巨頭,因爲它們的行業地位和業務模式已經足夠成熟穩健,它們手裏的資產長期會隨着經濟周期量價齊升,進而大幅獲益,成爲長期被市場追捧的優質資產。

所以別看A股港股主要指數看似十幾年來都沒上漲多少,但實際上它們底下的成分股早已走出了天差地別的差異行情。

其實價值投資理論也從來都沒有失效過,優質資產無論放在什么市場什么時候,都會得到它們該有的估值溢價,只是有些人沒有注意到而已。

標題:高息股,又被資金盯上了!

地址:https://www.iknowplus.com/post/138880.html