轉債退出邏輯如何變化?

摘要

1、歷史轉債退出方式有哪些邊際變化?

2021年以來轉債通過強贖促轉股的退出難度增加,到期清償的規模提升。2024年下修數量增多,對比往年2023、2024年提議下修後,轉債價格的漲幅相對更弱,市場或對轉債轉股期權給予更低估值。

少部分轉債溢價轉股退出,近幾年主要發生在銀行轉債和國央企轉債。多數銀行轉債規模較大,由於轉股價不能破淨沒有下修空間,贖回轉股難度較高,引入战略投資者/股東轉股減輕償債壓力同時補充資本金,比如光大、中信等。國央企溢價轉股主要或出於保持持股比例和減輕償債壓力。

2、當前轉債退出壓力如何?

近期破面轉債的數量大幅增加,部分低價臨期轉債或面臨回售壓力。轉債市場情緒較弱,若回售期間轉債價格意外回撤至回售價格以下,回售規模增加,在有條件回售的回售期結束至資金發放日時間一般不超過一周的背景下,或對公司有一定流動性衝擊。

市場面臨減資清償壓力的標的开始增多。由於此前案例較少,部分發行人對減資清償關注度或不高,且募集資金用途非補流的轉債資金不能用於轉債清償,若發生大規模清償對公司可能有一定信用風險衝擊,同時清償具體的清算流程和時點沒有明確規定,因此不同公司處理減資清償的差異性或較強,最終博弈結果存在不確定性。

新國九條後轉債與正股潛在退市風險負反饋或加大。新國九條後上市公司的殼價值弱化,對於存在正股退市風險的轉債來說,投資者更青睞於以債權形式退出。轉債清償對於有退市風險的公司通常壓力較大,公司可能通過下修提升轉股價值促轉股,但下修和轉債償付壓力對於公司正股壓力同步加大,股價表現更弱,轉債與正股形成負反饋。

3、轉債擇券邏輯可能有哪些變化?

我們認爲轉股退出難背景下,偏債轉債的定價邏輯或有所變化,在償債能力較弱的企業類型尤其是民營小市值企業中,小盤偏債轉債的償債壓力相對更小,定價或優於同類中大盤,而在國央企以及銀行等轉債債底安全性較強企業中,大盤轉債在配置需求下或較小盤有更高定價。

此外,臨期轉債數量增長下,轉債的條款博弈仍有較大空間,但博弈同時需關注是否企業可能因此產生風險負反饋。同時退市企業轉債違約概率較大,新國九條後退市趨嚴,市場對公司潛在退市風險規避情緒或更強。整體來看,當前轉債情緒較弱,建議關注基本面較好的低估偏股/平衡性轉債以及安全性較高的國央企/銀行大盤轉債。

風險提示:正股退市風險;公司回售風險;公司減資清償風險;轉債條款博弈風險。

正文

1.歷史轉債退出方式有哪些邊際變化?

大部分轉債通過強贖促轉股退市,但近幾年強贖退市難度逐漸提升。

多數公司發行轉債傾向於通過轉股形式退出,投資者在以下四種情況主動或被動轉股:

主動轉股:1)轉股套利:公司由於正股漲勢強於轉債/轉債跌幅大於正股/強贖預期壓低溢價/下修提升轉股價值等原因出現負溢價率,投資者可以通過轉債轉股進行套利;2)战略轉股:部分公司大股東/战略投資者爲維持持股比例/減輕償債壓力/補充資本金等進行战略轉股,通常爲溢價轉股。

被動轉股:1)公司公告強贖,此時由於正股高於轉股價一定比例,通常轉股價值>轉債贖回價格,相比贖回投資者更傾向於轉股退出;2)轉債到期,若公司轉股價值>到期清償價格,投資者傾向轉股退出。

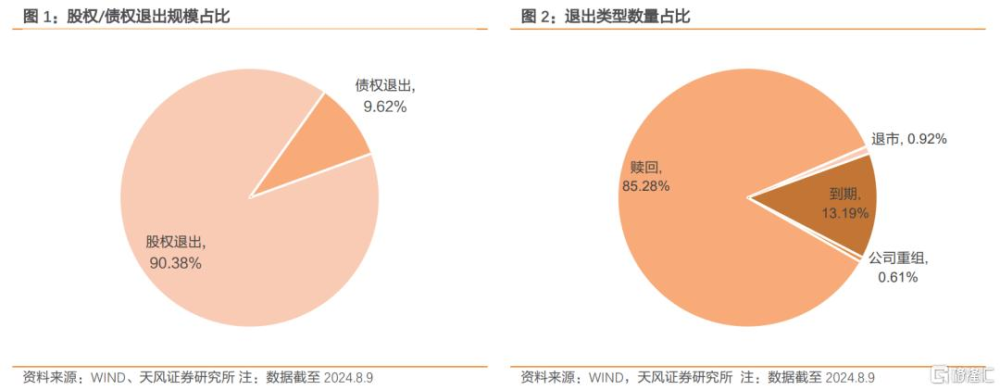

目前大部分轉債以股權形式退出。截至2024年8月9日,2017年以來退市的326只轉債中,轉股退出規模4469.19億元,佔比90.38%,通過贖回/回售/到期/減資清償等以債權形式退出的轉債規模459.48億元,佔比9.62%,其中到期475.49億元(佔比8.52%)、贖回27.24億元(佔比0.55%)、回售27.02億元(佔比0.55%),轉債轉股是主要的退出方式。

轉股溢價率大部分時間爲正,投資者主動轉股意愿較弱,市場上多數轉債通過強贖促轉股退出。從退出類型來看,目前2017年以來退市的326只轉債中共有278只公告強贖,佔比85.28%,此外43只正常到期,非正常退市5只,其中全築、正邦公司重組轉債提前到期,搜特、藍盾、鴻達因正股退市轉債轉入三板交易。

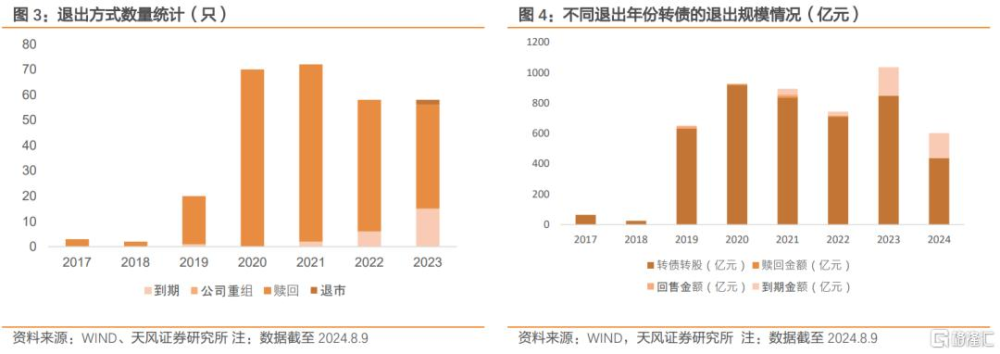

2021年以來,非贖回退出的轉債佔比逐漸提升,轉債通過強贖促轉股的退出難度越來越高,到期清償的規模提升,我們認爲主要有以下幾個原因(1)由於強贖退出需要正股漲勢驅動,2019-2021年股市呈上漲行情,2022年至今權益市場整體震蕩下行,正股漲至強贖難度增加;(2)目前許多臨期轉債發行在2020、2021年權益市場高點,強贖價格較高;(3)正股彈性較好的轉債逐漸強贖退出,目前市場偏債轉債佔比較高,正股彈性弱。

轉債債權退出壓力驅動的下修行爲邊際增加,對轉債價格擡升效果更弱

當發行人通過正股自然漲跌達成強贖的難度上升後,下修轉股價是較好的降低促轉股難度的措施。一方面下修可以快速提升轉股價值壓縮溢價率促轉股,另一方面也降低了觸發強贖條款難度,同時下修可以規避回售。

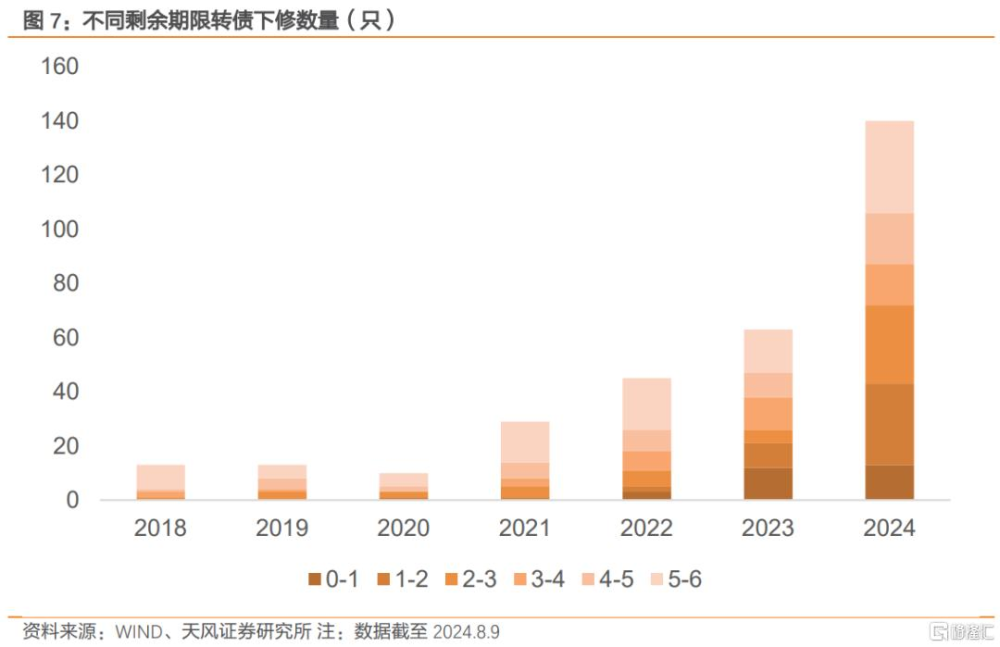

截至2024年8月9日,今年轉債提議下修共有140次,較2023年全年63次數量增幅達122.22%,其中剩余期限2-3年的轉債佔比由2023年的7.94%增至20.71%, 1-2年佔比由14.29%增至21.43%。

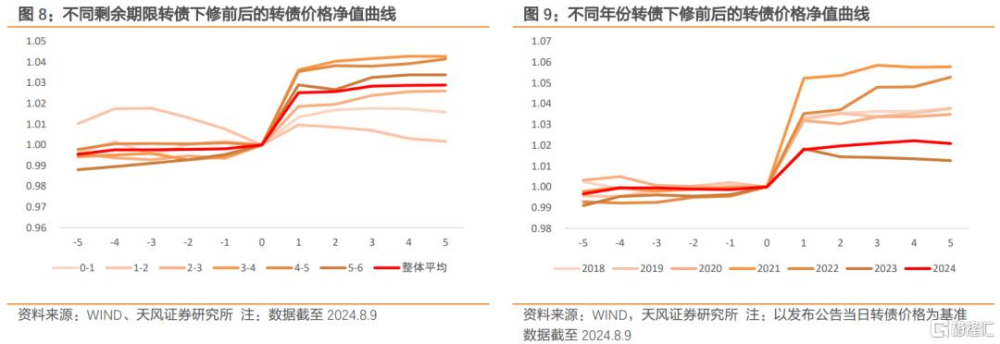

對比往年下修表現,2023、2024年提議下修後,轉債價格的漲幅相對更弱,由於近兩年權益市場情緒較弱,市場或對轉債轉股期權給予更低估值,公司下修對轉債價格的刺激效果更弱。下修提議對不同剩余期限的轉債擡升效果有所不同,長久期轉債對下修提議的價格彈性更強,主要或系長久期轉債期權價值更高。

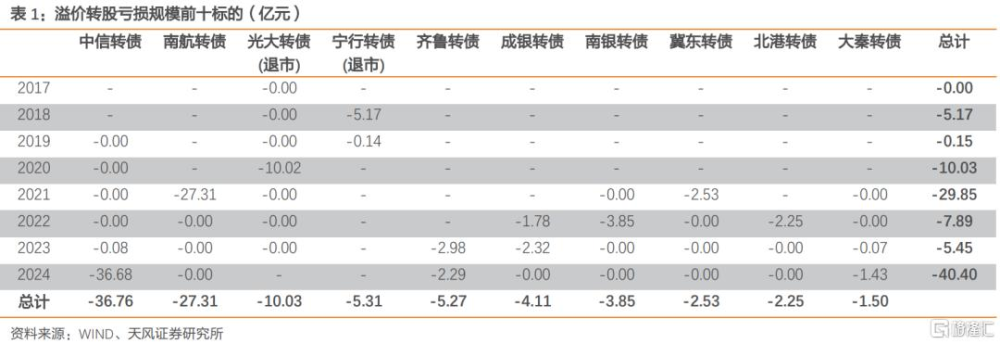

少部分轉債正溢價轉股退出,近幾年主要發生在銀行轉債和國央企轉債

我們通過正溢價率*余額變動(剔出回售變動)的方式計算轉債正溢價率轉股的虧損規模,整體來看溢價轉股的標的主要是銀行轉債和國央企轉債。國央企轉債溢價轉股主要是考慮保持控股比例和減清償債壓力。對於銀行轉債溢價轉股,我們在2024年4月26日外發的《銀行轉債有哪些變化?》中解釋多數銀行轉債規模較大,由於轉股價不能破淨沒有下修空間,權益市場較弱時,贖回轉股難度較高,臨期銀行轉債爲了促轉股可能引入战略投資者/股東轉股減輕償債壓力同時補充資本金,比如光大、中信、江銀等。

2.當前轉債退出壓力如何?

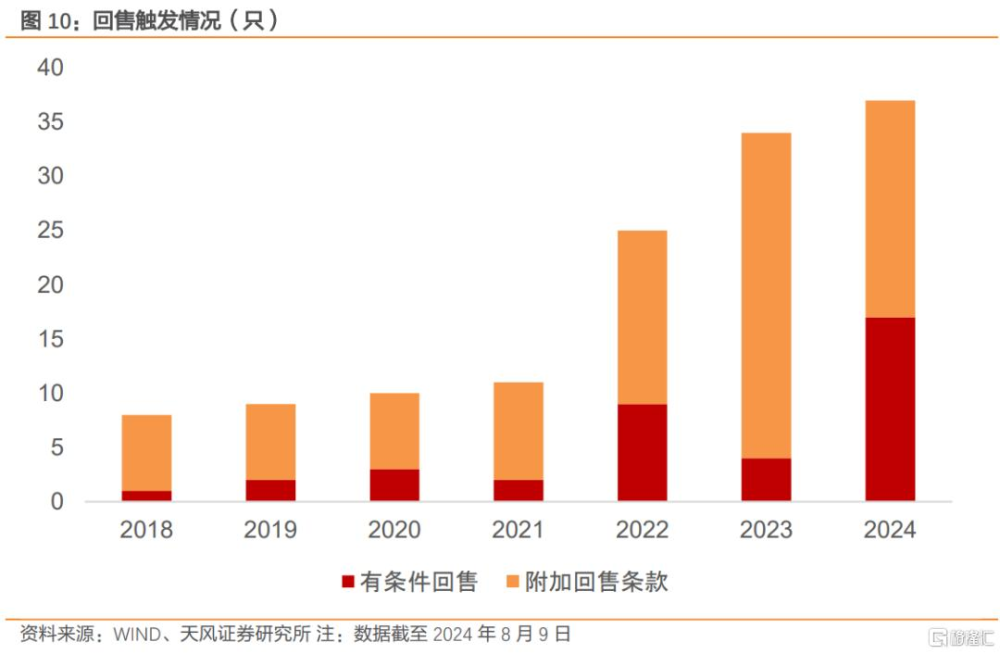

轉債有條件回售觸發數量大幅增加,破面轉債回售壓力或增加

2024年觸發有條件回售的標的數量大幅增加。附加回售通常由於募投項目變更/終止觸發,發行人在觸發附加回售的時點上具有較強的自主權,因此附加回售引發的清償壓力並不大。有條件回售觸發受市場情緒波動的影響更強,觸發後轉債價格低於清償價格時,發行人或面臨回售清償風險,2024年由於權益市場表現較弱以及進入回售期的轉債數量增多,截至2024年8月9日,觸發有條件回售的標的數量由2023年的4只大幅增加至17只。

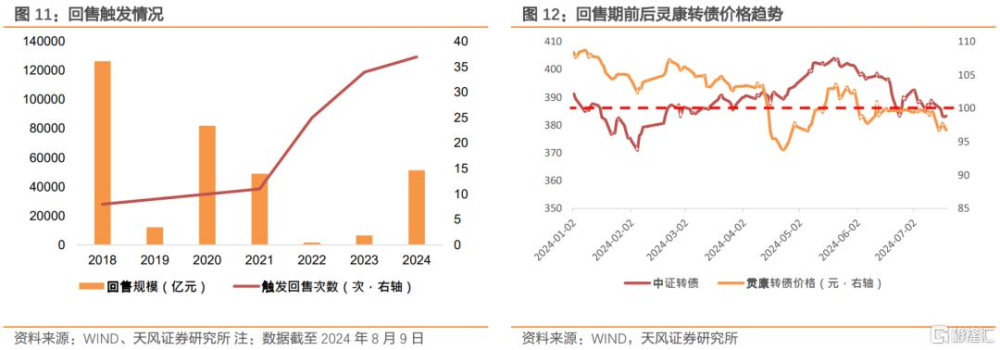

從回售規模來看,多數轉債回售時轉債價格高於回售價,實際清償規模不大。但2024年回售規模顯著高於2022和2023年,回售規模較大超1億的比如靈康、銘利轉債,其中靈康正股存在2024年年度報告披露後被實施退市風險警示的風險,同時回售期內轉債價格略低於回售價格,最終回售規模達2.07億元。銘利轉債在回售期間部分交易日收盤價格低於回售價,回售規模達1.37億元。近期破面轉債的數量大幅增加,部分低價臨期轉債或將同樣面臨回售壓力。同時近期轉債市場情緒較弱,若回售期間轉債價格意外回撤至回售價格以下,回售規模增加,在有條件回售的回售期結束至資金發放日時間一般不超過一周的背景下,或對公司有一定流動性衝擊。

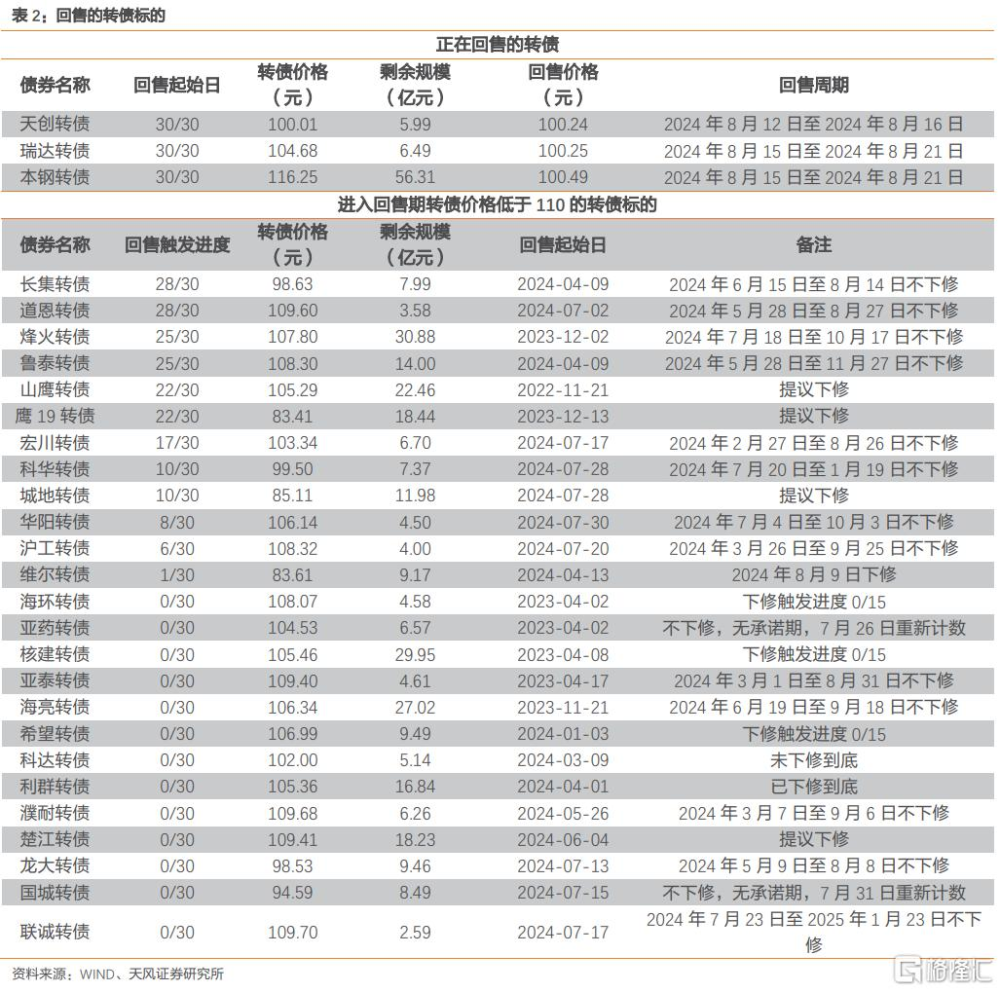

截至2024年8月9日,市場上共有3只轉債正處於有條件回售期,其中天創轉債價格100.01元,略低於回售價格。此外,目前有25只轉債價格低於110元的進入回售期且本計息年度尚未回售,其中7只轉債價格破面,若後續觸發回售條款或有一定回售壓力。同時由於轉債下修後回售計數日期從轉股價變動日起重新計算,部分公司面臨回售壓力時通過不斷下修來規避回售清償,比如維爾、山鷹、鷹19轉債。

破面轉債減資清償數量提升,但最終博弈結果存在不確定性

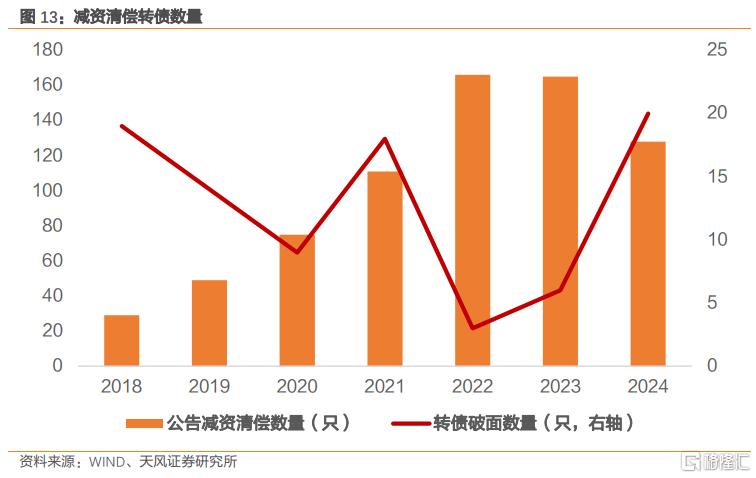

近期減資清償的關注度提升。我們在2024年4月28日外發的《公司減資清償轉債的方式變化》和6月16日《破面轉債減資清償方式新變化》中對減資清償的歷史案例進行了回顧,過往市場破面轉債正股減資清償案例並不少,但由於市場對於轉債投資者是否屬於減資清償的債權人範圍、減資清償結算渠道和時點較模糊,因此實際清償案例較少。在思創、美錦等減資案例後,市場對減資清償關注度逐漸增加,清償流程也逐漸明晰。

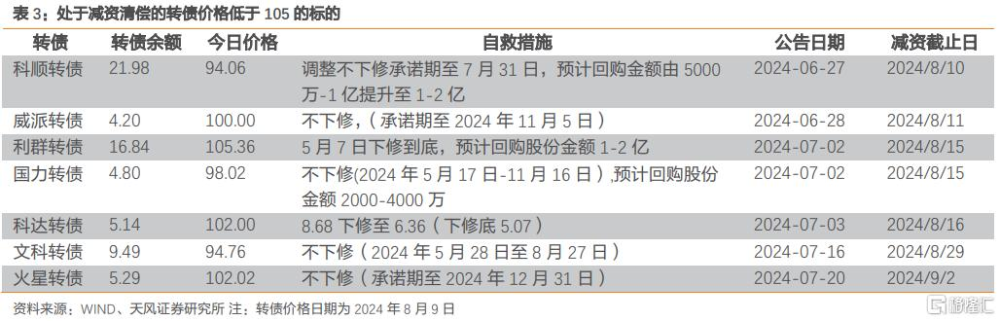

過往減資清償案例中,公司主要通過下修提升轉債價格來規避減資清償,但今年以來下修對轉債價格擡升的促進作用有所減弱,此外,公司相關措施還有召开債券持有人會議審議“不要求公司提前清償債務”議案、延長注銷有效期避开轉債清償、修改不下修承諾期提前下修、股東增持轉債並轉股消耗回購庫存股等。目前市場上共有7只轉債價格低於105元的處於減資清償期的轉債標的,其中或面臨清償壓力的破面轉債共3只,建議關注後續的處理進展。

受宏觀經濟弱修復影響,2022年以來部分公司股權激勵/員工持股計劃業績未達標,減資需求有所提升。同時2024年以來破面轉債數量高增,面臨減資清償壓力的標的也开始增多,截至2024年8月9日,2024年共有20只轉債在清償期價格破面。由於此前案例較少,部分發行人對減資清償關注度或不高,且募集資金用途非補流的轉債資金不能用於轉債清償,若發生大規模清償對公司可能有一定信用風險衝擊,同時清償具體的清算流程時點沒有明確規定,因此不同公司處理減資清償的差異性或較強,最終博弈結果存在不確定性。

新國九條後轉債與正股潛在退市風險負反饋或加大

部分轉債在存續期間面臨正股退市風險,我們在7月18日報告《歷史上異常退出轉債盤點》中對正股有退市風險的轉債進行了復盤,全築、正邦正股破產重組後轉債轉股退出。華鈺撤銷ST後強贖退出、花王ST期間強贖退出、輝豐回售退出。藍盾、搜特、鴻達觸發實質性退市,在正股退市後轉債轉移到新三板交易。近期廣匯汽車正股面值連續20個交易日低於1元,觸及交易類退市指標,公司股票及可轉債終止上市。

正股退市後轉債違約風險較大,目前正股退市的三只轉債均發生實質性違約。2024年3月11日,搜於特公告因流動資金不足未能兌付轉債第四個計息年度利息,是市場上首支實質性違約的轉債。自2024年3月12日至4月24日觸發有條件回售條款,2024年5月17日搜於特公告因流動資金不足無法兌付本次回售本息。鴻達退債6月3日觸發回售條款,6月27日公告公司因流動資金不足無法兌付回售本息。藍盾退債於2024年8月13日公告無法兌付本息。

新國九條後上市公司的殼價值弱化,對於存在正股退市風險的轉債來說,轉股期權價值減弱,投資者更青睞於以債權形式退出。轉債清償對於有退市風險的公司通常壓力較大,公司可能通過下修提升轉股價值促轉股,但下修和轉債償付壓力對於公司正股壓力同步加大,股價表現更弱,轉債與正股形成負反饋。

3.轉債擇券邏輯可能有哪些變化?

整體來看,轉債較其他債券不同的是具有轉股期權價值,權益行情表現較弱下,轉債通過股權退出難度增加,公司或需要更多主動措施促轉股比如下修或股東溢價轉股等,此外正股表現不如預期可能會更多使得更大規模的轉債以債權形式退出,市場對公司償債能力的定價權重或增加。

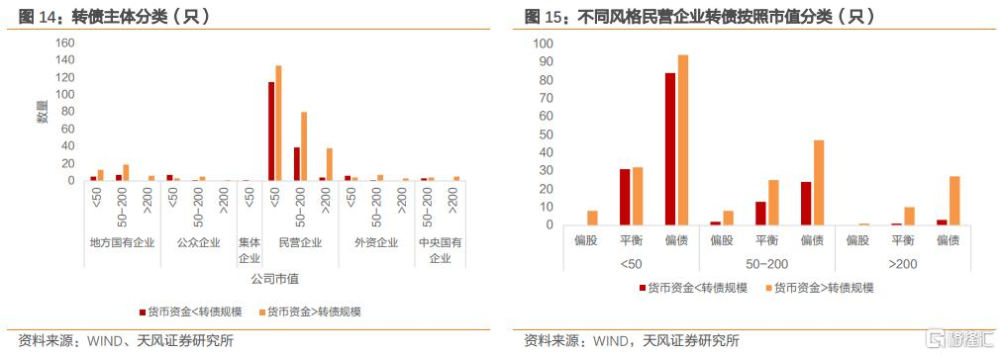

以償債能力視角看轉債市場,市場上民營小市值企業較多,近40%企業账面貨幣資金不能覆蓋轉債余額。目前轉債發行主體以民營企業爲主,共411家,佔比77.84%,企業市值小於50億的主體289家,佔比54.73%。剔除銀行轉債,根據2024年Q1數據,市場上資產負債表中貨幣資金<轉債余額的轉債數量189只,佔比36.99%。轉債表現債性較強的、账面貨幣資金不能覆蓋轉債余額的民營小市值企業數量84家,佔比全市場15.91%,償債風險相對較大,但需注意發行人在應對償債壓力時具有一定的主動措施空間,因此不宜過度悲觀。

我們將轉債收益率與同評級同期限的企業債YTM匹配對比,其中期限按照线性插值法將企業債年份與轉債剩余期限匹配。截至2024年8月9日,市場上共有188只轉債較企業債具有超額YTM,其中國央企超額YTM標的共有12只。

展望後市,我們認爲轉股退出難背景下,偏債轉債的定價邏輯或有所變化,在償債能力較弱的企業類型尤其是民營小市值企業中,小盤偏債轉債的償債壓力相對更小,定價或優於同類中大盤,而在國央企以及銀行等轉債債底安全性較強企業中,大盤轉債在配置需求下或較小盤有更高定價。

此外,臨期轉債數量增長下,轉債的條款博弈仍有較大空間,但博弈同時需關注是否企業可能因此產生風險負反饋。同時退市企業轉債違約概率較大,新國九條後退市趨嚴,市場對公司潛在退市風險規避情緒或更強。整體來看,當前轉債情緒較弱,建議關注基本面較好的低估偏股/平衡性轉債以及安全性較高的國央企/銀行大盤轉債。

注:本文爲天風證券2024年8月14日研究報告:《轉債退出邏輯如何變化?》,分析師:孫彬彬S1110516090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:轉債退出邏輯如何變化?

地址:https://www.iknowplus.com/post/137429.html