國君宏觀:私人部門之間的“縮表”傳導在加速

導讀

LPR下調之後,7月資產配置需求的群體提前還貸明顯放緩,轉向購买長債相關的理財產品,從而帶來M2的階段性企穩;但由於高負債群體消費動能走弱,企業也开始借新還舊修復資產負債表。後續需關注私人部門之間的縮表傳導進一步強化。

摘要

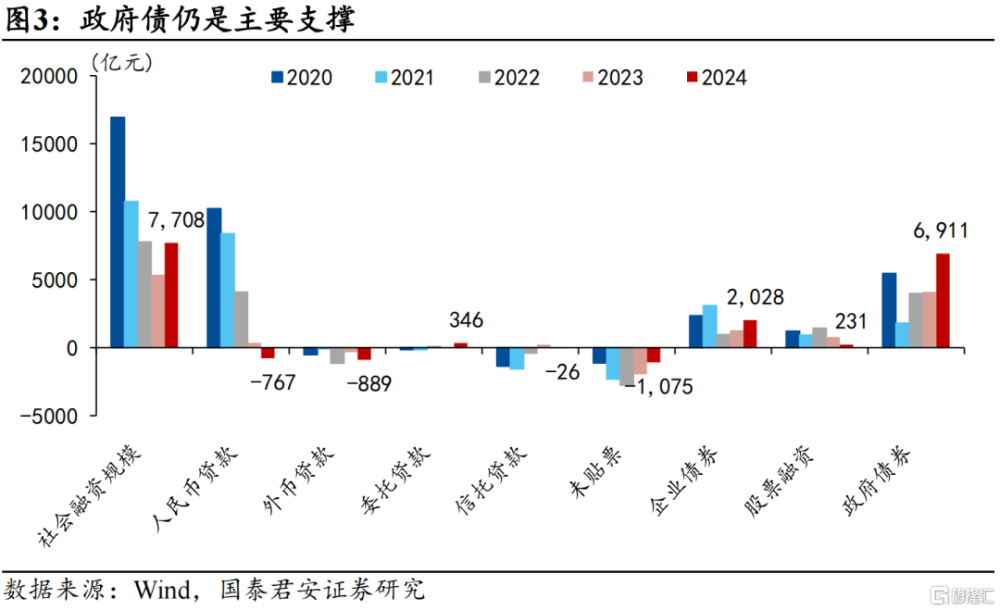

1、政府債仍是主要支撐,但8月將明顯減弱,企業債券增加較多,委托貸款企穩回升。

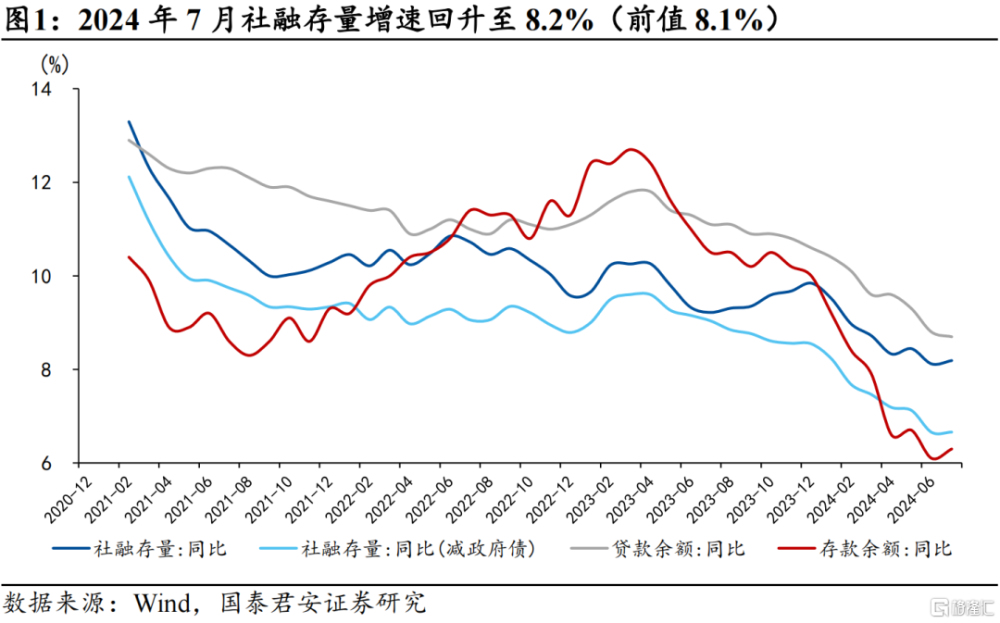

2024年7月社融存量增速回升至8.2%(前值8.1%),新增社融7708億元,同比多增2342億元。拆分結構來看,貸款同比少增1131億元;直接融資中:企業債券同比多增738億元;股票融資低位運行,同比少增555億元;表外融資中:未貼票同比少減888億元,但由於環比基數較低,仍然體現爲傳統制造企業融資需求偏弱。

政府債仍然是社融的主要支撐,同比多增2802億元,我們預計8月政府債淨融資約爲1.25萬億元,同比多增約700億元,對社融支撐將明顯減弱。

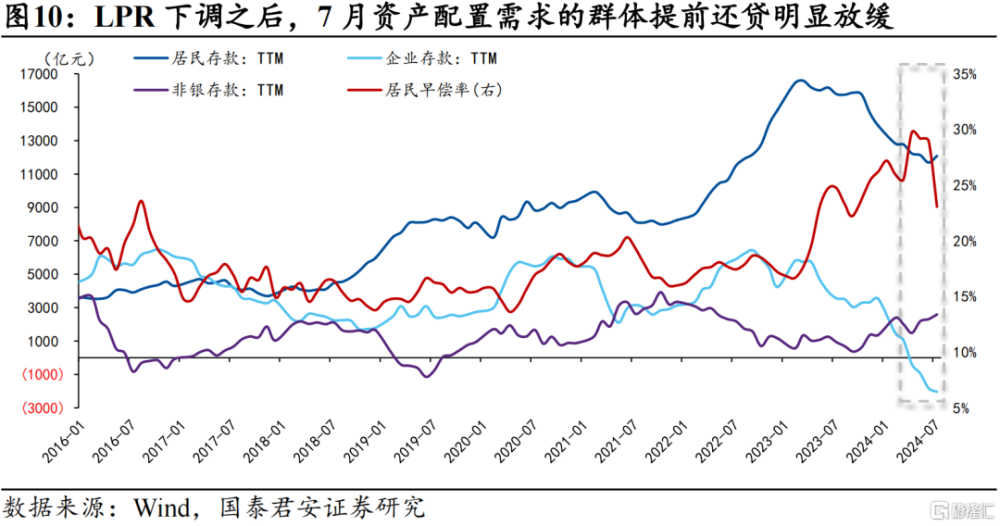

2、居民早償潮階段性回落,關注企業提前還貸。

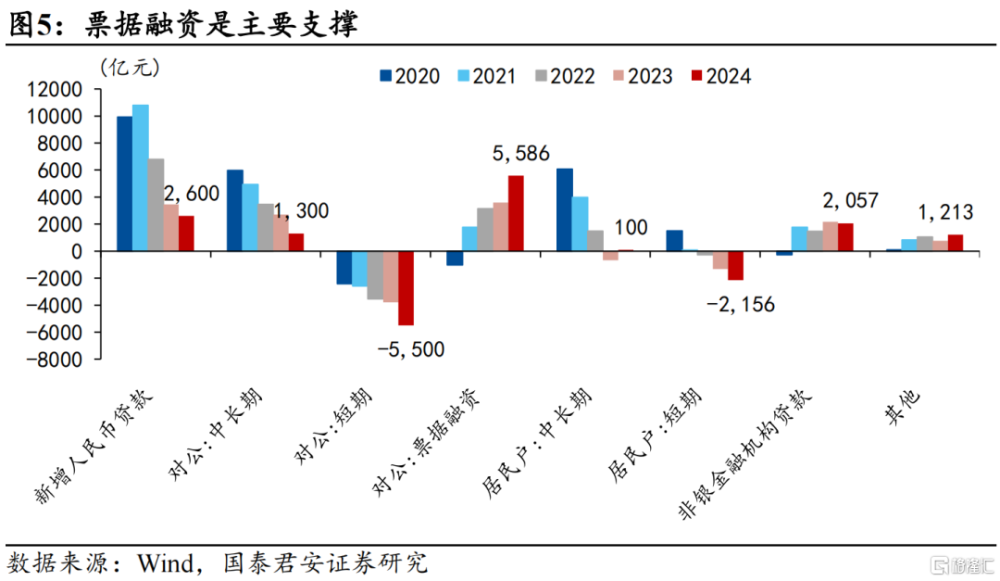

1)票據融資超季節性,或與企業提前還貸有關。票據利率隨OMO利率調降而快速調整,由2.03%下降至1.93%,明顯低於企業貸款加權平均利率(3.63%),企業爲了節約財務成本,便有動機將未貼票進行貼現,然後償還短期貸款,可以看到7月票據融資新增幅度和企業短貸減少幅度基本一致。

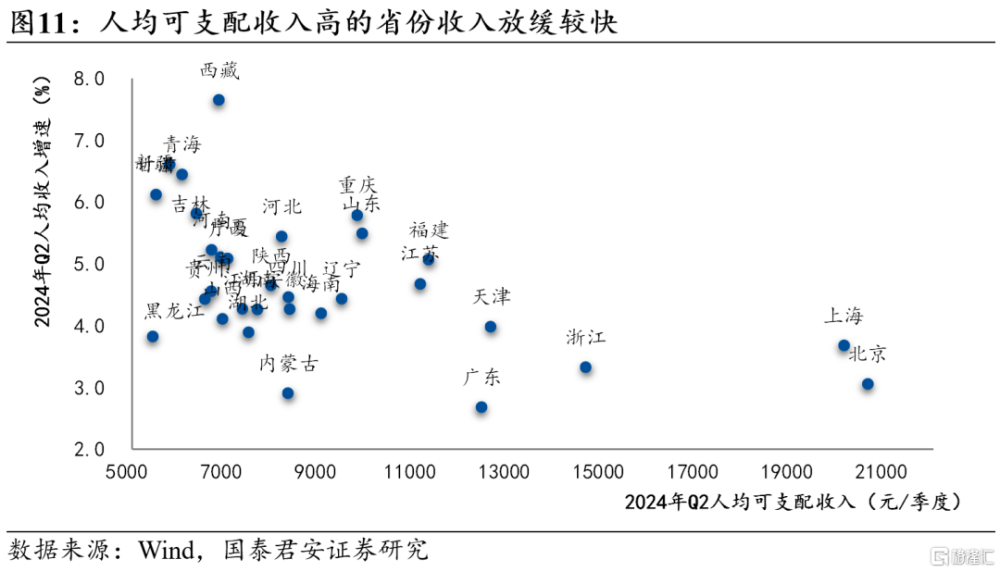

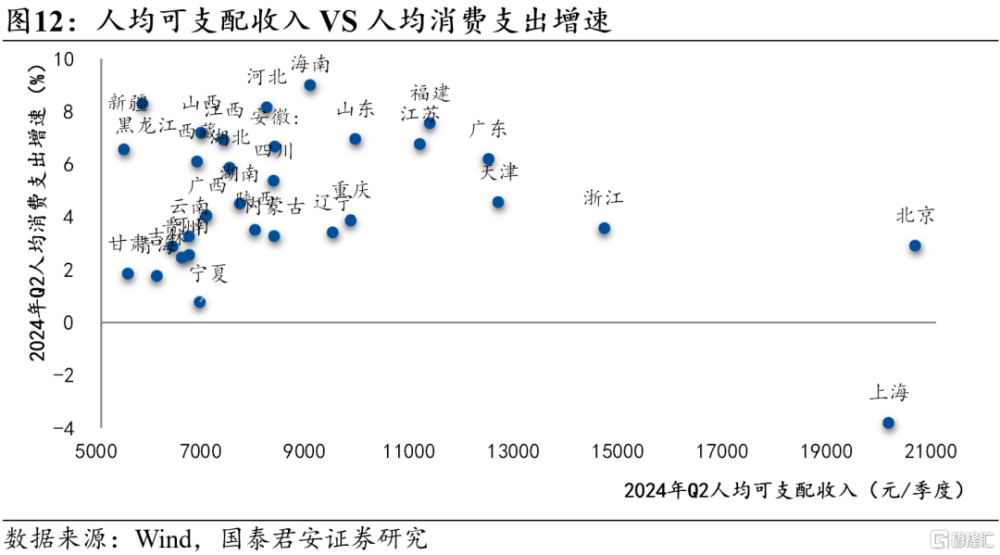

2)居民提前還貸潮階段性回落。我們跟蹤的RMBS居民早償率數據顯示,7月早償率由29.0%回落至23.1%。一方面是提前還貸的能力在減弱,一個證據是二季度各省市居民消費增速與人均可支配收入呈現明顯的負相關,表明負債較重的群體(更有可能集中在人均收入較高的一二线城市)有“還不動”的跡象;另一方面是提前還貸的動機也有弱化,顯示房產置換驅動的提前還貸有所減少。

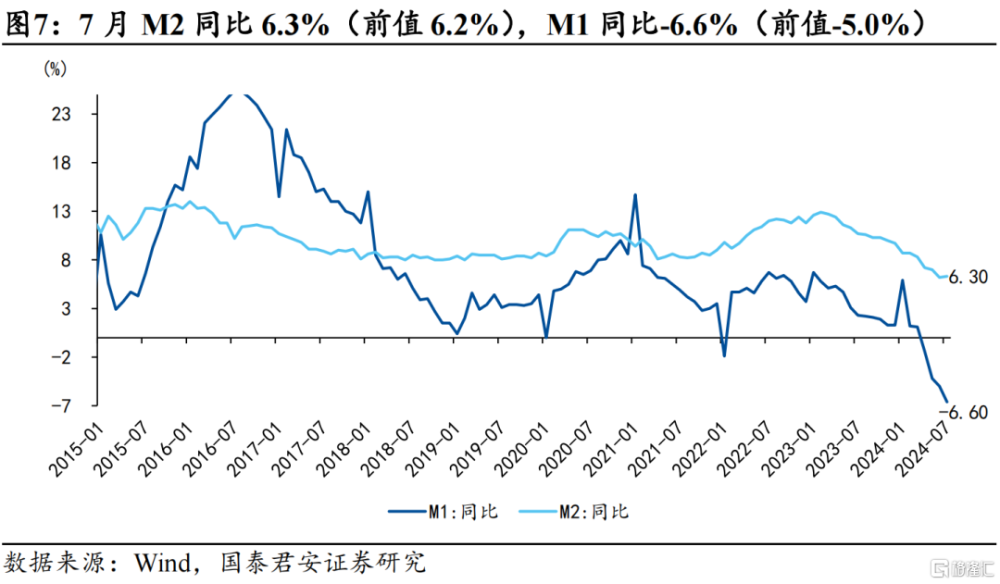

3、對M1可以略微樂觀,而對M2的企穩則需謹慎。

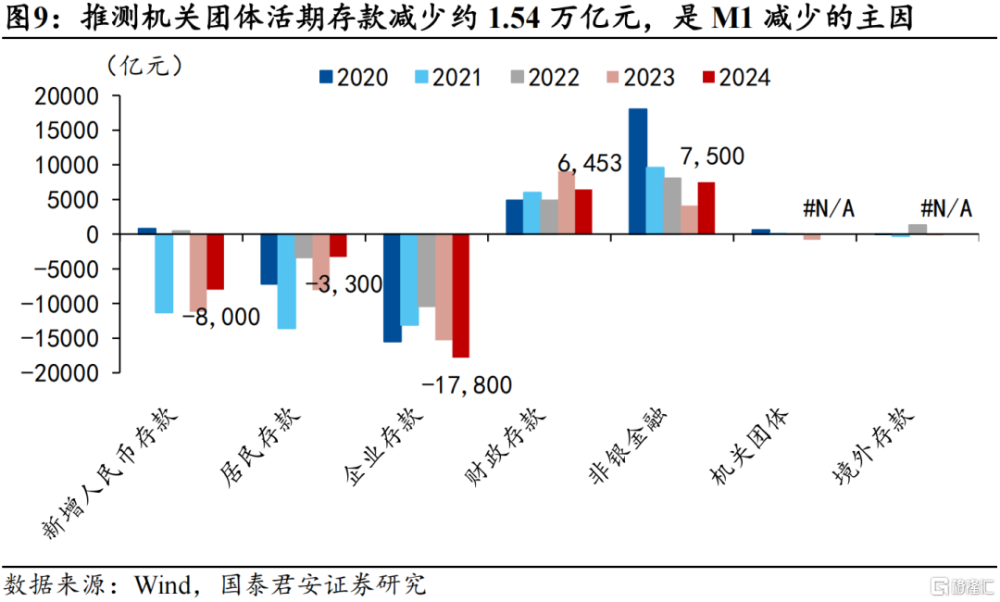

7月M2增速6.3%(前值6.2%),M1增速-6.6%(前值-5.0%)。M2階段性企穩,主因居民存款回落幅度明顯低於季節性,此外非銀存款增幅較多。

一方面, 8月和9月是財政支出大月,隨着三季度後半程財政投放的發力,以及特別國債對於“兩重”、“兩新”支持政策的落地,M1有望企穩;

另一方面,M2企穩回升的背後是債務負擔不重的居民減少提前還貸,並增加理財投資,7月理財規模呈現環比高增,但在監管部門反復提示資管產品風險下,理財性價比或有所降低,不排除引發部分風險偏好較低的居民將資金重新配置到提前還貸的可能。

4、7月社融數據盡管階段性企穩,但從投向實體的資金規模來看(社融口徑下的新增人民幣貸款轉負),需求偏弱的格局沒有發生變化。此外,還需要警惕兩點風險:

一是企業提前還貸加速的風險。7月數據顯示,企業通過票據融資償還短期貸款以降低財務成本,同時通脹數據表明,PPI環比動能偏弱、上遊成本擠壓效應不斷加劇,疊加部分過剩產能行業(如光伏、汽車)帶來的出清壓力,企業進一步壓降債務的動機或有所增強。

二是居民提前還貸回潮的風險。對於債務負擔不重的居民而言,在監管連續提示風險、理財淨值平滑機制被叫停之後,減少提前還貸、配置銀行理財的性價比或有所降低;另一方面,債務負擔較重的居民進行提前還貸的能力減弱,或許預示着修復資產負債表的所需時間被拉長。

由於7月已經調降了LPR,加上社融數據有所企穩,我們認爲8月連續調降的概率不大,但後續仍存在單降LPR的可能性。

5、風險提示:寬貨幣政策不及預期、企業部門貸款持續收縮

注:本文來自國泰君安發布的《【國君宏觀】私人部門之間的“縮表”傳導在加速——2024年7月社融數據點評》,分析師:韓朝輝 張劍宇。

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君宏觀:私人部門之間的“縮表”傳導在加速

地址:https://www.iknowplus.com/post/137293.html