債市調整結束了嗎?

近期債市正經歷一輪急漲急跌的波動行情。7月22日LPR降息落地,10年期國債收益率從2.25%附近一路下降至8月2日的2.13%,而經過一周調整,8月13日已經回歸至2.23%附近,基本回吐了前期漲幅。當下債市又面臨的一個“靈魂拷問“:調整結束了嗎?

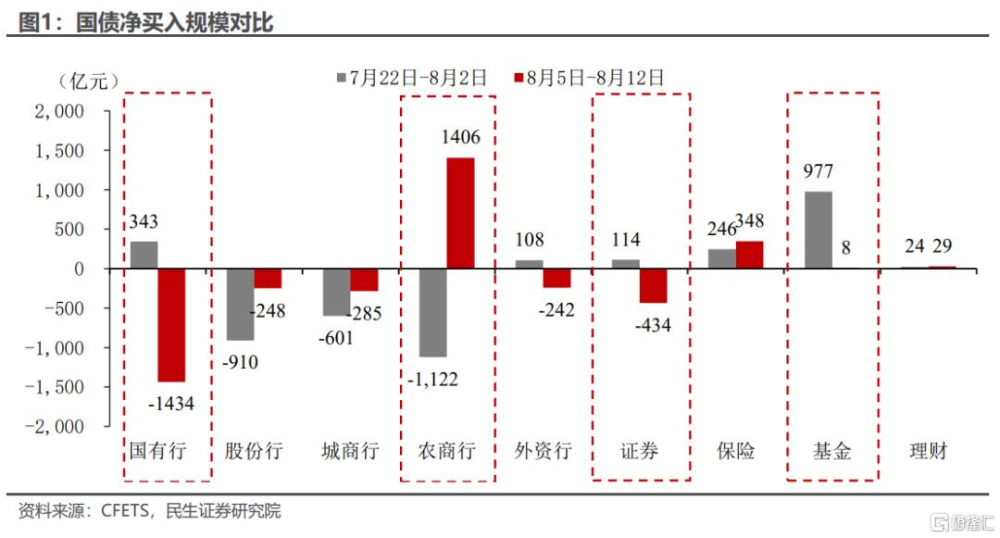

誰是行情主導力量?非銀买入驅動收益率下行,國有行賣出驅動收益率上行。

非銀機構是國債收益率下行主要买盤力量,而農商行是該階段的最大的賣出方。7月22日至8月2日,按淨买入國債規模從高到低依次是:基金977億元、國有行343億元、保險246億元、證券114億元、農商行 -1122億元。

國有行是收益率上行階段主要賣盤力量,而農商行是該階段最大的买入方:8月5日至8月9日,淨买入國債規模從高到低依次是:農商行1406億元、保險348億元、基金8億元、證券-434億元、國有行-1434億元。

如果國有行停止賣出,債市自然可以企穩,因爲當下面臨的贖回風險並不大。

與2022年的理財”贖回潮”相比,近期行情的一大不同是:當前債市回調並沒有驅動信用利差大幅走闊。

由於非銀產品配置的信用債佔比更高,所以信用債的下跌對於產品淨值的影響更大,也更容易觸發贖回的反饋機制。實際上,2022年”贖回潮”時,信用債的調整比利率債更早。近期債市調整,但短期和中長期信用利差並未出現大幅走闊跡象,說明當下債市的贖回風險也基本可控。

但考慮中長期的信用利差仍處於歷史低位,後續債市是否面臨贖回風險,仍需觀察信用利差的變化:如果信用利差能持續保持穩定,那么贖回的風險不大;如果信用利差持續走闊,那么贖回的風險可能性較高。

但國有行停止賣出,並不等同於國債收益率能夠再度快速下行。

其一是資金價格下限或已再度明確。8月5日國有行賣出國債後,逆回購連續縮量,甚至0投放的情況。雖然並不意味着央行有意主動收緊資金面,卻體現了“避免資金沉澱空轉”以及“維持收益率在合理水平”的態度,這或意味着此時的資金利率水平可作爲下限的一個參照。

其二是非銀流動性最爲充裕的階段已經過去,資金價格波動或將加劇。今年二季度治理手工補息後,大量存款從銀行的負債端流向非銀負債端,銀行與非銀的資金供需更加均衡,在充裕的流動性驅動下,非銀配置行爲快速壓縮信用利差。

進入三季度,一方面,R007與DR007的差值开始小幅回升;另一方面,手工補息的影響已經告一段落,非銀流動性最爲充裕的階段已經過去,未來資金成本的波動或將加劇。

其三是國有行或將持續成爲債市的不確定變量。由於國有行持有國債體量較爲龐大,短期內仍有再次大量賣出國債的可能性,這也將壓制債市參與者的風險偏好,制約國債收益率短期內再次快速下行。

債市後續可能朝着縮量、低波動的方向演進。

考慮到當前央行在二季度貨幣政策執行報告中再度提及利率債調整的風險,當前收益率下行節奏過快的矛盾仍未改變,後續債市的演進方向或是:

其一,債市成交量或逐步下降。今年以來,國債交易體量要遠高於過去3年,當前市場反復波動,長期持有的策略會繼續佔據上風,進而推動債市成交規模逐步下降。

其二,債市波動或逐步降低。自4月3日,央行首次提及“關注中長期收益率變化”以來,10年期國債收益率持續保持2.3%的中樞上下窄幅波動,隨着市場學習效應的加強,債市的波動可能逐步收窄。

風險提示:貨幣政策超預期,理財等資管產品贖回規模超預期。

注:本文來自民生證券於2024年8月13日發布的《債市調整結束了嗎?(民生宏觀吳彬、陶川)》,分析師:陶川、吳彬

標題:債市調整結束了嗎?

地址:https://www.iknowplus.com/post/137086.html