中免銷售費用大增,是要幹什么?

雖然頭頂免稅行業龍頭的桂冠,但中國中免最近幾年一直不受二級市場待見。

自從2021年2月19日股價登上巔峰後,中國中免的股價便一路波動下行,從4字頭跌到如今的1字頭,跌幅已經超過70%。

7月10日,中國中免罕見的迎來大漲,盤中一度接近漲停,但隨後在7月11日出現回落。

這不禁令人好奇,中國中免此次股價大漲又快速回落的主要邏輯是什么?

在急速變換的市場選擇背後,中國中免有哪些潛在問題值得關注?

01

中國中免上一次漲幅超過7%,還是今年6月15日。

彼時,受專家提議放寬免稅商品限制政策及機構看好免稅行業未來發展影響,中國中免被認爲有較好的成長性,盤中一度漲停。

打那之後,中國中免又一次陷入不溫不火的狀態。

這次突然拉漲停,有何利好消息?

主要是業績中報出現了超預期。

2023年上半年,中國中免營收358.58億元,同比增長29.68%。更加關鍵的是,上半年中國中免的毛利率環比提升了7.81%,二季度的毛利率環比提升了3.67%。

營收規模擴大、毛利率上升,是中國中免此次大漲的基本邏輯。

大漲後快速回落,則與這份業績快報所披露的另一項關鍵信息——利潤有着不小的關系。

今年上半年,中國中免實現營業利潤49.47億元,同比下降6.6%;淨利潤38.64億元,同比下降1.87%。

這意味着,在營收規模擴大、毛利率上升的情況下,2023年上半年中國中免的盈利仍未得到修復。

背後的原因是什么?

在於銷售費用出現了大增。

雖然業績快報中並沒有披露這項數據,但從一季報管窺,不難發現中國中免的銷售費用正在快速上升。

今年一季度,中國中免的銷售費用爲20.48億元,不但比去年一季度的14.61億元增加近6億元,而且比去年上半年的18.91億元還要高出1.5億元左右。

試想一下,一季度的銷售費用比去年上半年還要高,今年上半年的銷售費用還能低嗎?

銷售成本上升拖累盈利表現,可能就是今年上半年中國中免增收不增利的主要原因。

那么,又是什么因素導致了中國中免的銷售費用快速上漲呢?

租賃費用的嫌疑最大。

疫情來臨前,租賃費用是構成中國中免銷售費用的大頭。

以2019年爲例,中國中免的租賃費是123.42億元,佔當期銷售費用的比重高達82.81%。

疫情來臨後,國內機場客流量減少,免稅行業因此受到較大衝擊,身爲行業龍頭的中國中免首當其衝。

爲了緩解租金壓力,中國中免在疫情期間與國內重點機場進行了租金調整協商,爭取到下調分成和租金減免紅利,公司銷售費用支出由此开啓直降之路。

數據可以很好的反映這一點。

2019年至2022年期間,中國中免的銷售費用一路從149.04億元下滑到40.32億元。可以看到,2021年,2022年中國中免銷售費用中的租賃費出現了不同尋常的負值,就是因爲中國中免與部分重要機場達成協議,一次性衝減租賃費所致。(見下圖)

疫情管控結束後,旅遊業復蘇帶動機場客流量上升,機場給予中國中免的優惠條款大概率也會因此減少。隨着租賃支出逐漸恢復正常,銷售費用水漲船高幾乎已成定局。

不過,銷售費用上漲也很正常。

這不就說明中免在重新加快开張做生意了嘛。

關鍵在於,中國中免的營收增長規模能否覆蓋銷售費用增長規模,這才是影響中國中免盈利水平的重要因素。

2023年一季度,中國中免的銷售費用已經達到20.48億元,相當於2019年一季度的53%。而根據萬聯證券提供的數據,目前機場免稅店客流量只恢復至2019年的30%左右。

在投入與行業恢復速度不匹配的情況下,中國中免的盈利能力能否得到改善還很難下定論。

02

長遠來看,國內免稅行業市場規模正在擴大,作爲兼具規模和渠道優勢的行業龍頭,中國中免的成長性毋庸置疑。

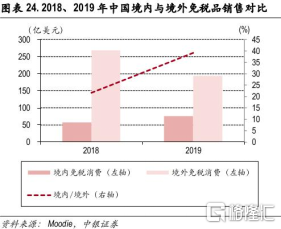

中國居民一直是全球免稅品市場消費主力軍,但中國卻不是全球免稅品消費的主要市場,原因就在於絕大部分消費需求都貢獻給了境外免稅商。

有數據顯示,2019年中國消費者在境外購买免稅品的整體規模超過1800億元,佔全球免稅品銷售規模的比重超過40%。

這么高的份額白白流向境外,換誰都不愿意。

所以,爲了吸引居民海外消費回流,最近幾年政府陸續出台扶持政策,爲國內免稅行業發展疊buff。

這個操作已經產生成效。

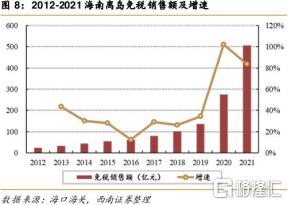

一個顯而易見的證據是,海南離島免稅新政實施後,2020年至2021年,海南離島免稅銷售額出現大幅提升。(見下圖)

隨着消費回流,國內免稅行業的市場規模還會繼續擴大。

只要能夠抓住行業發展機遇,中國中免憑借現有的規模和渠道優勢,分塊大蛋糕不是問題。

話說回來,即使行業發展空間充足,中國中免能否抓住機遇、分到更多蛋糕,還有待拷問。

因爲,當前中國中免還面臨着生存空間被國內同行進一步擠壓的問題。

一方面,中國中免並不是國內唯一一家持有免稅牌照的公司。

除了中國中免及其控股的日上免稅行、海免集團以外,國內持有免稅牌照的企業還有中僑免稅、中服免稅、珠免集團、深免集團、王府井、海發控、海旅投(而且都是有地方國企背景,實力也不俗)。

在不久的將來,擁有免稅牌照的企業還會越來越多。

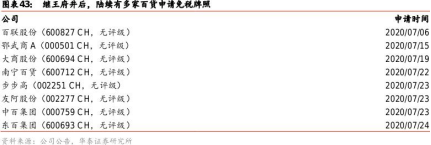

據華泰證券不完全統計,早在2020年7月份,百聯股份、武商集團(原“鄂武商A”)、大商股份、南寧百貨、步步高、友阿股份、中百集團、東百集團等多家企業就已經遞交了免稅牌照申請。

國內免稅牌照的發放規則是三年一次,上一次頒發是在2020年8月份。按照規定,2023年8月份,財政部還會籤發一批免稅牌照,上述申請企業可能在那時候成爲新增免稅牌照擁有者。

隨着這批免稅牌照發放,參與瓜分國內免稅行業規模的玩家增多,行業競爭升級將無可避免。

屆時,包括中免在內的老牌免稅牌照擁有者們的生存空間無疑會受到一定程度的擠壓。

僧多了,肉就少,到時候加入內卷行業大軍也是大概率的。

體量越大,要維持的業績規模就越大,那時候,中免靠什么來守住江山,是要認真想想的。

另一方面,除了擁有免稅牌照的企業外,代購公司也是免稅品市場的重要參與者。

對代購公司而言,中免並不比海外免稅商更具有價格優勢。

爲了吸引境外代購,韓國免稅商甚至會在免稅的基礎上再給代購30%至40%的返點,因此韓國長期是中國代購公司採購免稅產品的主要渠道。

過去幾年,因爲疫情期出境遊受限,原本主要在韓國採購免稅品的代購公司有一部分回流到海南。

但隨着疫情管控放开,代購公司受利益驅使,選擇重新向韓國免稅商採購產品也不是沒有可能,這也會搶佔一部分國內免稅品市場。

這也是一個不小的壓力。

所以,疫情是走了,但中免的壓力是不會走的。

躺賺的紅利,越來越少了。

最終都是得卷起來。

當然了,市場蛋糕那么大,旅遊消費又重新起來了,中免大概率還是能享受到這波修復行情的。至於最後能修復到什么程度,誰也說不准,只有走着瞧了。

題外討論:

韓國是現今亞太地區最大的免稅品市場。有數據顯示,2020年,韓國免稅品銷售額佔全球免稅品銷售額的比重達到29%,其中有九成由境外消費者貢獻。

別看韓國現在這么有排面,將時鐘撥回上個世紀六十年代,他們曾經也和我們一樣深陷免稅品消費外流的困境。

早期,韓國扶持免稅行業只是爲了吸引韓國人消費回流,但後來隨着規模擴大、議價能力提高,韓國免稅品的價格優勢开始顯現,於是逐漸成長爲亞太地區最大的免稅品市場。

近年來,我們和韓國一樣,爲了吸引本國居民消費回流採取了很多措施,並且已經初見成效。隨着更多扶持政策出台,相信國內免稅品市場的吸引力還會持續提升。未來,中國是否有可能取代韓國,成爲亞太地區最大的免稅品市場?

大家怎么看的?

標題:中免銷售費用大增,是要幹什么?

地址:https://www.iknowplus.com/post/13663.html