美國大選,哈裏斯“後來居上”?

主要內容

大類資產&海外事件&數據:哈裏斯支持率反超,市場衰退擔憂有所緩和

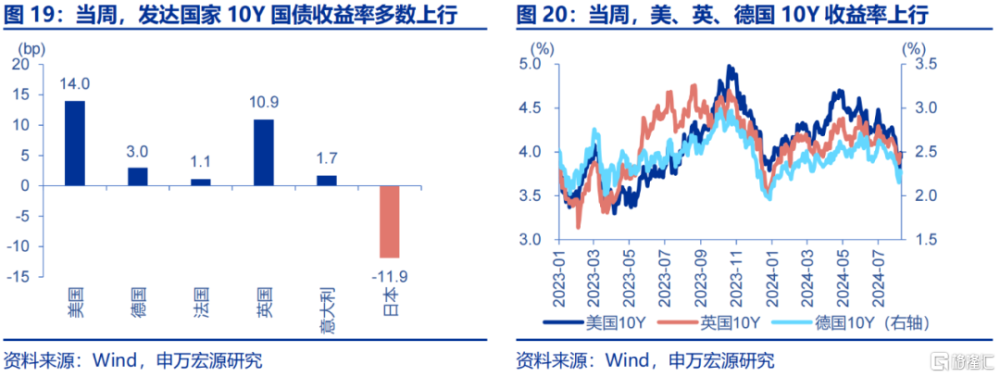

衰退擔憂有所緩和,10Y美債收益率上行。納指、日經225分別下跌0.2%、2.5%,布油上漲3.7%,10Y美債收益率上行14bp至3.94%,離岸人民幣、日元兌美元分別貶值0.13%、0.04%。

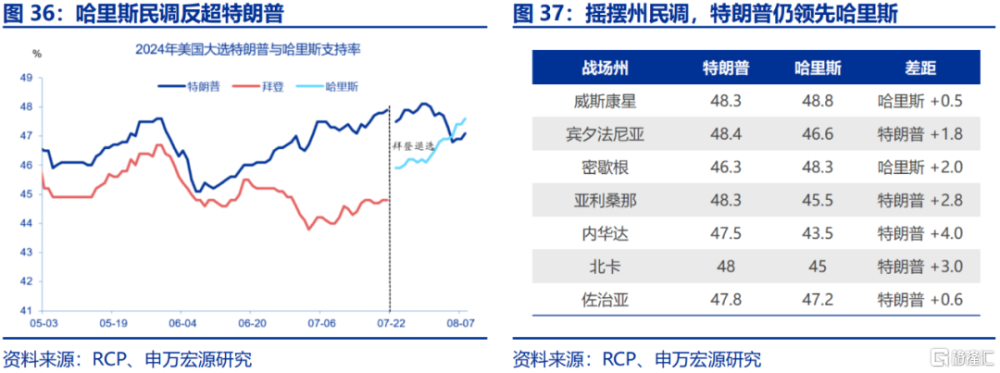

哈裏斯全國民調反超特朗普。截至8月8日,RCP全國民調顯示,哈裏斯支持率47.6%,特朗普爲47.1%。但搖擺州民調方面,特朗普支持率仍領先,七個搖擺州當中,特朗普在賓州、亞利桑那、內華達、北卡、佐治亞五個州均領先。特朗普與哈裏斯已同意於9月10日進行辯論。

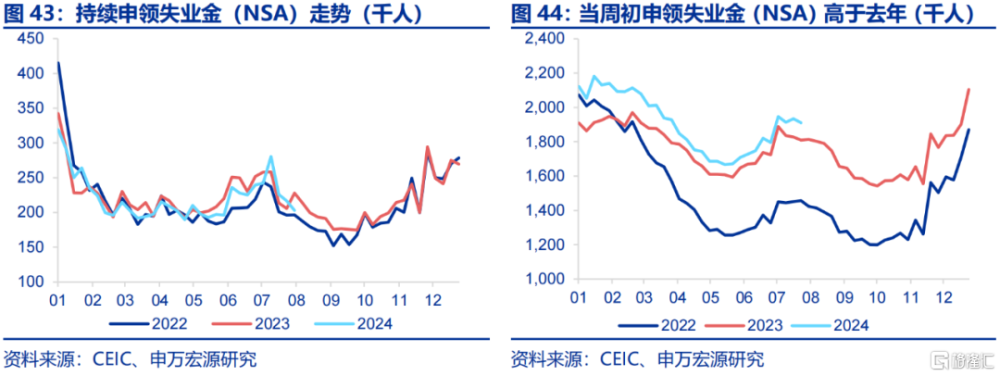

失業金申領數據強於市場預期,對應7月ISM服務業PMI。截止8月3日當周,初次失業金申領人數爲23.3萬人,市場預期爲24萬人,對應美國7月ISM非制造業PMI51.4,強於市場預期的51,或印證美國7月就業數據有暫時性颶風因素擾動。

每周報告精選

(一)美國爲何下調發債規模?現金充足、縮表放緩,赤字規模或小幅低於預期

三季度再融資例會,美國財政部下調國債淨發行規模的指引,新增國債發行難構成美債利率上行的擾動因素。財政部三季度計劃淨借款7400億美元,較今年二季度例會下調1070億美元;預計四季度淨發行5650億,低於去年同期。

下調發債規模,折射出財政力度或低於市場預期水平,但今年赤字規模較去年仍擴張。此次下調淨發債規模,一是美聯儲贖回規模好於預期;二是現金充足;三反映今年赤字規模或不及市場預期。我們測算得到今年赤字規模爲1.77萬億,低於CBO的預測,但仍高於去年。

(二)財政還能否提振美國經濟?財政對經濟仍有支撐,下半年發力程度或改善

上半年美國赤字率回落,可部分解釋美國經濟逐步走弱的現狀。截至6月,美國財政赤字率爲5.6%,低於1月的6.4%,6月財政脈衝繼續下降至-2.4%。從赤字規模上看,截至6月,美國日歷年度累計財政赤字規模爲7583億美元,仍低於去年同期的9715億。

全年而言,財政對經濟仍有托底和支撐作用。今年財政支出增速或超去年水平,財政支出增速上漲仍能有助於支撐GDP。全年財政脈衝達到0.8%,對經濟仍有正貢獻。結構層面,今年財政在交通、環境領域的支出擴張幅度較大,或提振美國清潔能源投資支出。

(三)美債收益率下行空間有多大?短期有回落可能,但衰退風險偏低,美債利率或超跌反彈

但財政托底、實體經濟槓杆率仍健康,美國經濟硬着陸概率較低,10年美債收益率或存在超跌反彈的可能。以1995、2019年兩次預防式降息爲例,軟着陸背景下的降息,美債收益率或階段性反彈。而今年,美國實體經濟相對健康的報表意味着經濟風險仍相對可控。

7月例會聲明認爲,近期,去通脹有“更多”進展,新增就業放緩(6月爲“強勁” )。會議維持政策利率不變,放緩縮表按計劃進行。FFR目標區間仍爲[5.25%-5.5%]。縮表上限爲600億美元/月,其中,國債上限250億/月,機構債和MBS上限350億美元/月。記者會問答環節重點:美聯儲不希望看到就業市場出現顯著的進一步走弱;若通脹回落符合預期,則9月降息可以考慮;美聯儲目前沒有在考慮50BP降息。

觀點重申:9月首次降息預期已基本price-in,關注特朗普重新當選後的滯脹風險。

5月以來,一系列較弱的經濟數據、通脹數據使得市場對於前期“不着陸”預期進行修正。美國二季度GDP數據使得市場下調了對9月會議50BP降息的預期,但對9月开啓降息的預期依然較強。展望下半年,三季度交易主线或仍是美聯儲降息,四季度需更關注美國大選和貿易衝突升級產生的“滯脹風險”。

我們認爲,美國經濟的基准假設仍是“軟着陸”,但是,考慮到聯邦基金利率和抵押貸款、消費貸等利率仍將維持較高位置一段時間,以及美國大選和特朗普貿易政策提議和信用卡、商業地產等領域的局部風險,我們認爲美國經濟繼續下修的風險或佔優,從而增加中國出口的不確定性。

風險提示

地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮。

報告正文

(一)大類資產:衰退擔憂有所緩和,美債收益率上行

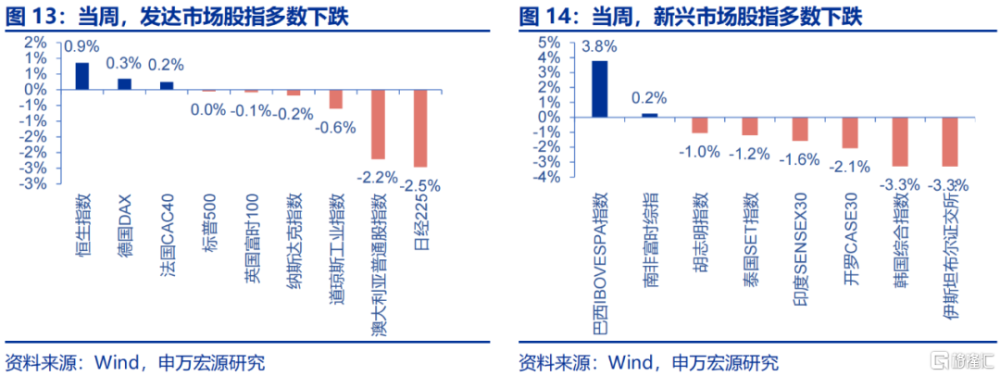

發達市場股指多數下跌,新興市場股指多數下跌。發達市場股指,恆生指數上漲0.9%,德國DAX上漲0.3%,法國CAC40上漲0.2%,日經225下跌2.5%,澳大利亞普通股指數下跌2.2%,道瓊斯工業指數下跌0.6%;新興市場股指,巴西IBOVESPA指數上漲3.8%,伊斯坦布爾證交所全國30指數下跌3.3%,韓國綜合指數下跌3.3%,开羅CASE30下跌2.1%,印度SENSEX30下跌1.6%。

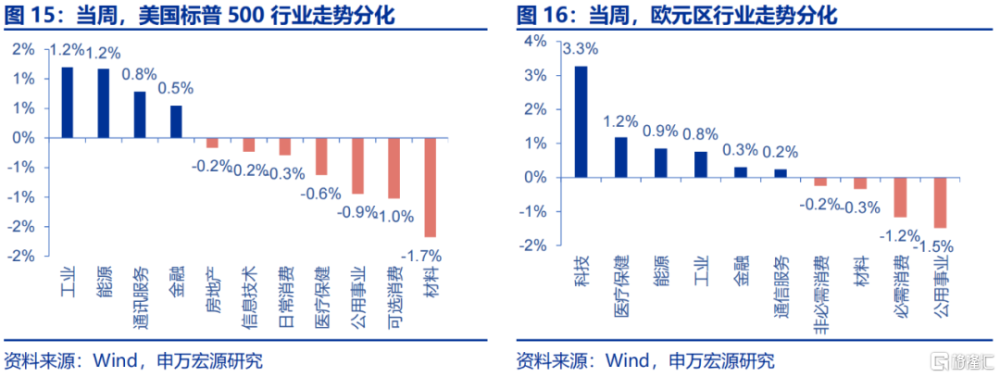

美國標普500行業走勢分化。工業上漲1.2%,能源上漲1.2%,通訊服務上漲0.8%,金融上漲0.5%,材料下跌1.7%,可選消費下跌1.0%,公用事業下跌0.9%,醫療保健下跌0.6%;歐元區行業走勢分化,科技上漲3.3%,醫療保健上漲1.2%,能源上漲0.9%,公用事業下跌1.5%,必需消費下跌1.2%,材料下跌0.3%。

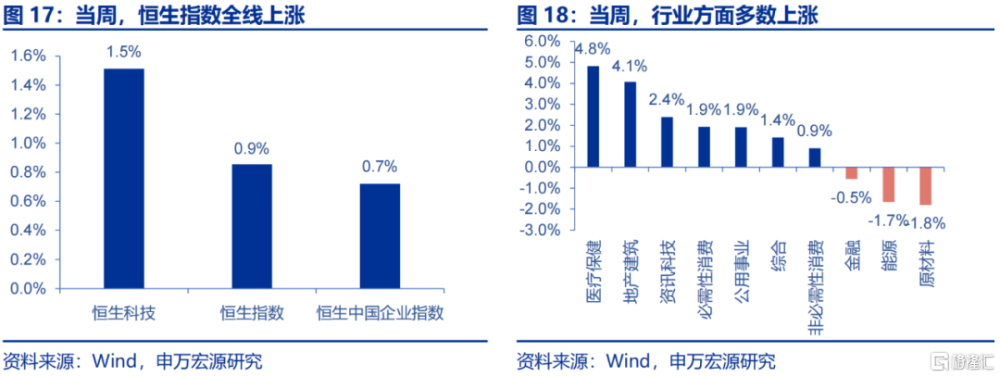

恆生指數全线上漲,行業方面多數上漲。恆生科技上漲1.5%,恆生指數上漲0.9%,恆生中國企業指數上漲0.7%;行業方面,醫療保健上漲4.8%,地產建築上漲4.1%,資訊科技上漲2.4%,原材料下跌1.8%,能源下跌1.7%,金融下跌0.5%。

發達國家10年期國債收益率多數上行。美國10年期國債收益率上行14bp至3.94%,德國10年期國債收益率上行3bp至2.27%,法國10年期國債收益率上行1.1bp至2.97%,英國10年期國債收益率上行10.9bp至3.98%,意大利10年期國債收益率上行1.7bp至3.64%,日本10年期國債收益率下行11.9bp至0.86%。

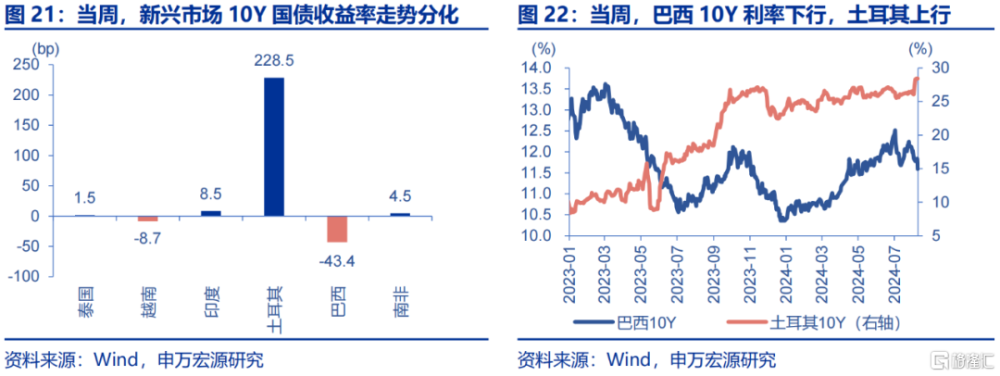

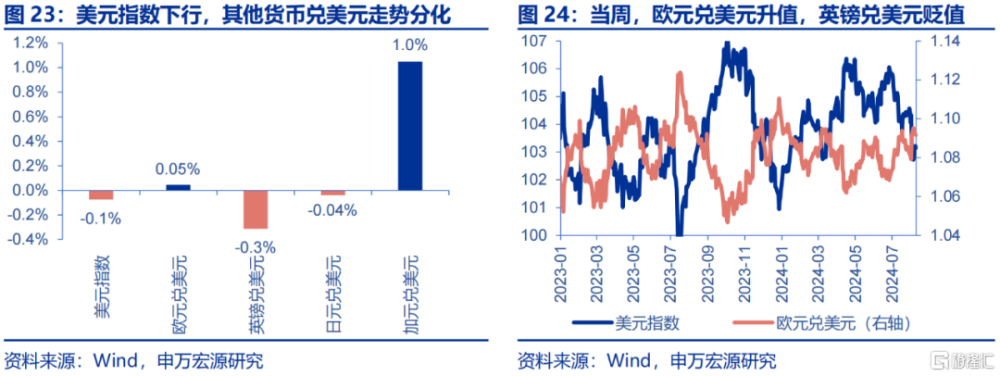

新興市場10年期國債收益率走勢分化。泰國上行1.5bp至2.61%,越南下行8.7bp至2.79%,印度上行8.5bp至7.00%,土耳其上行228.5bp至28.43%,巴西下行43.4bp至11.59%,南非上行4.5bp至9.39%。

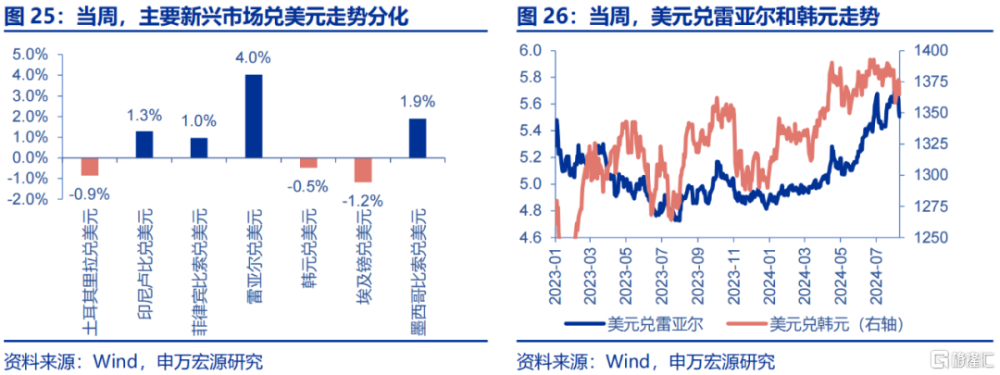

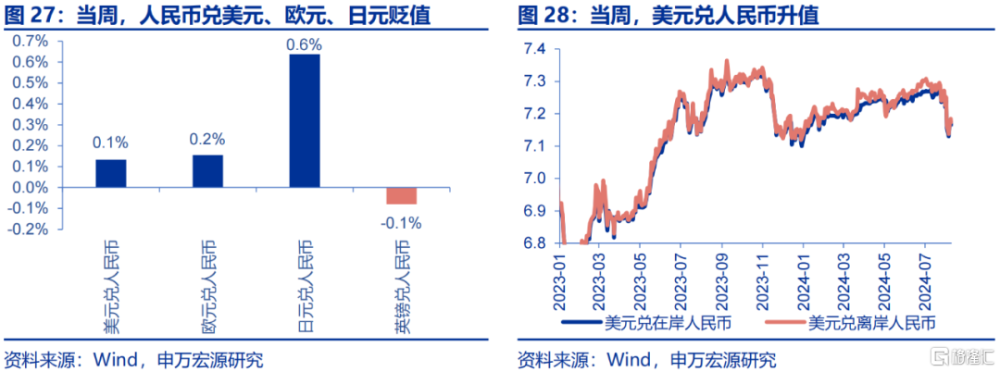

美元指數下行,其他貨幣兌美元走勢分化。美元指數下行0.1%至103.15,歐元兌美元升值0.05%,英鎊兌美元貶值0.3%,日元兌美元貶值0.04%,加元兌美元升值1.0%。主要新興市場兌美元多數升值,雷亞爾兌美元升值4.0%,墨西哥比索兌美元升值1.9%,印尼盧比兌美元升值1.3%,埃及鎊兌美元貶值1.2%。

人民幣兌美元、歐元、日元貶值。美元兌人民幣升值0.1%,美元兌在岸、離岸人民幣匯率分別爲7.17、7.17,歐元兌人民幣升值0.2%,日元兌人民幣升值0.6%。

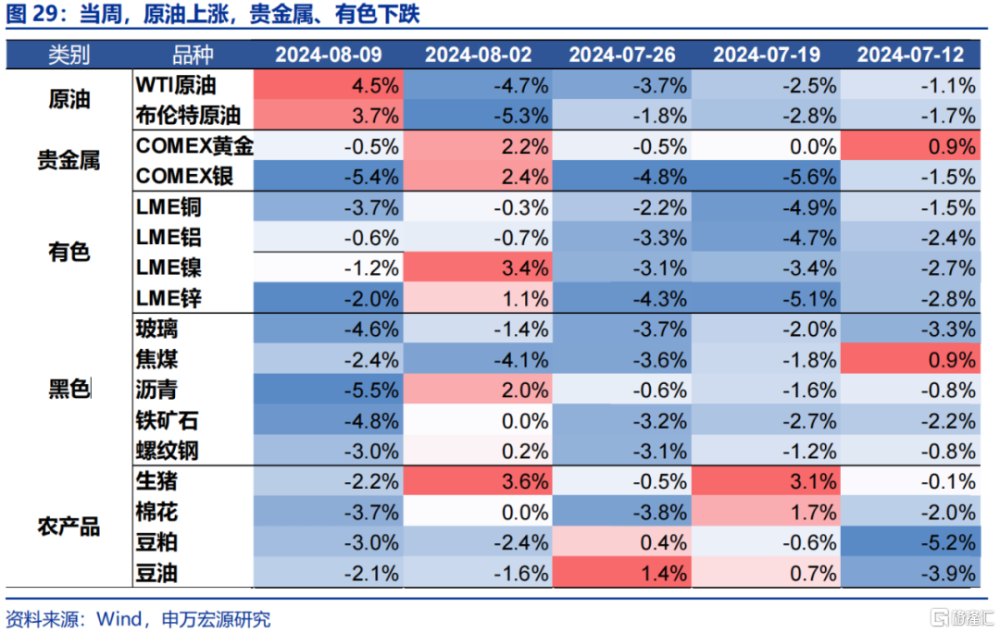

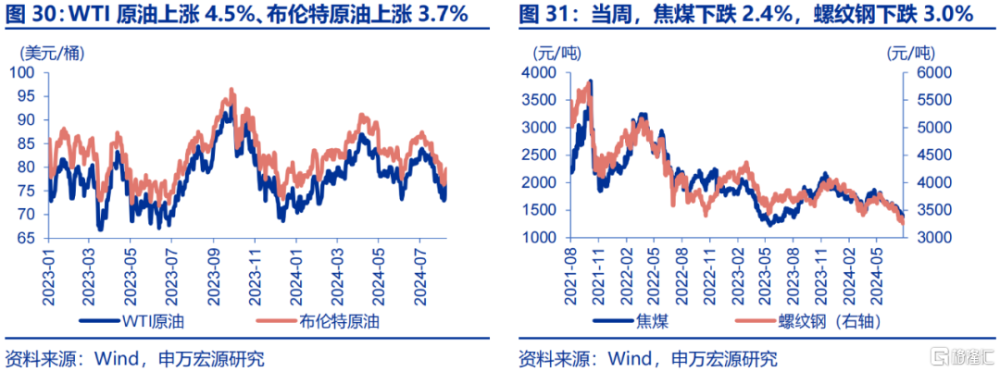

大宗商品多數下跌,原油上漲,貴金屬、有色、黑色和農產品下跌。WTI原油上漲4.5%至76.8美元/桶,布倫特原油上漲3.7%至79.7美元/桶;焦煤下跌2.4%至1392元/噸,螺紋鋼下跌3.0%至3277元/噸,玻璃下跌4.6%至1308元/噸。

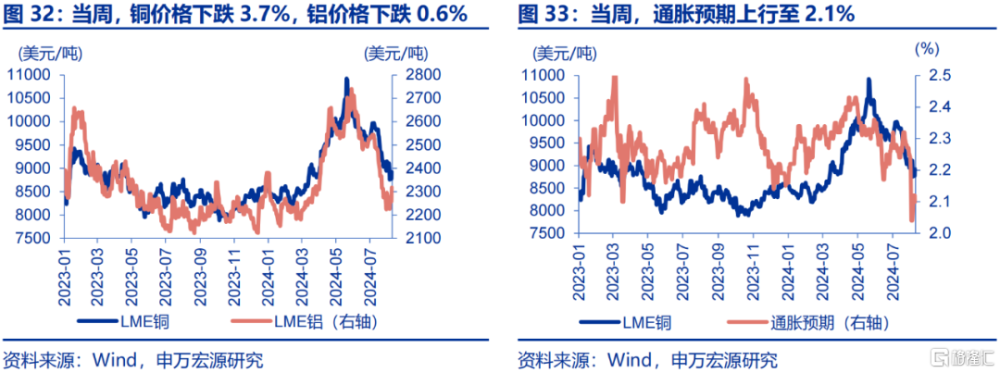

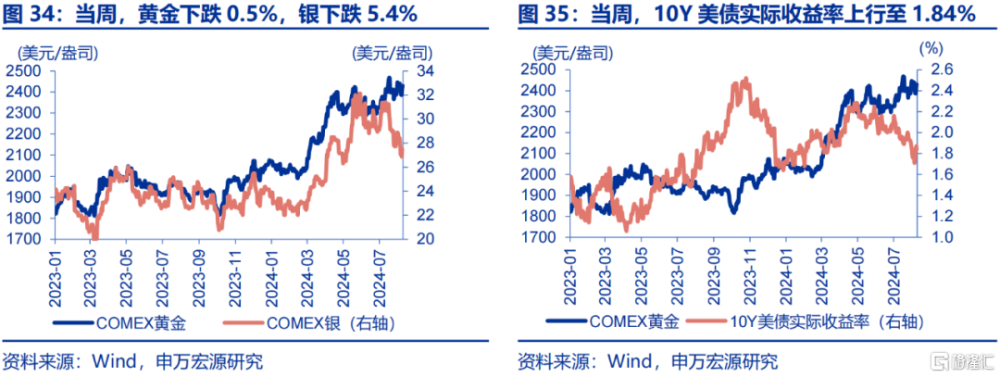

有色全线下跌。LME銅下跌3.7%至8921美元/噸,LME鋁下跌0.6%至2318美元/噸。通脹預期上行至2.1%,COMEX黃金下跌0.5%至2429.2美元/盎司,COMEX銀下跌5.4%至27.51美元/盎司,10Y美債實際收益率上行至1.84%。

(二)美國大選:哈裏斯支持率反超,雙方將於9月10日舉行辯論

哈裏斯全國民調反超特朗普。截至8月8日,RCP全國民調顯示,哈裏斯支持率47.6%,特朗普爲47.1%,哈裏斯實現反超。但搖擺州民調方面,特朗普支持率仍領先,七個搖擺州當中,特朗普在賓州、亞利桑那、內華達、北卡、佐治亞五個州均領先。特朗普與哈裏斯已同意於9月10日進行辯論。

(三)流動性:美國金融流動性風險仍低

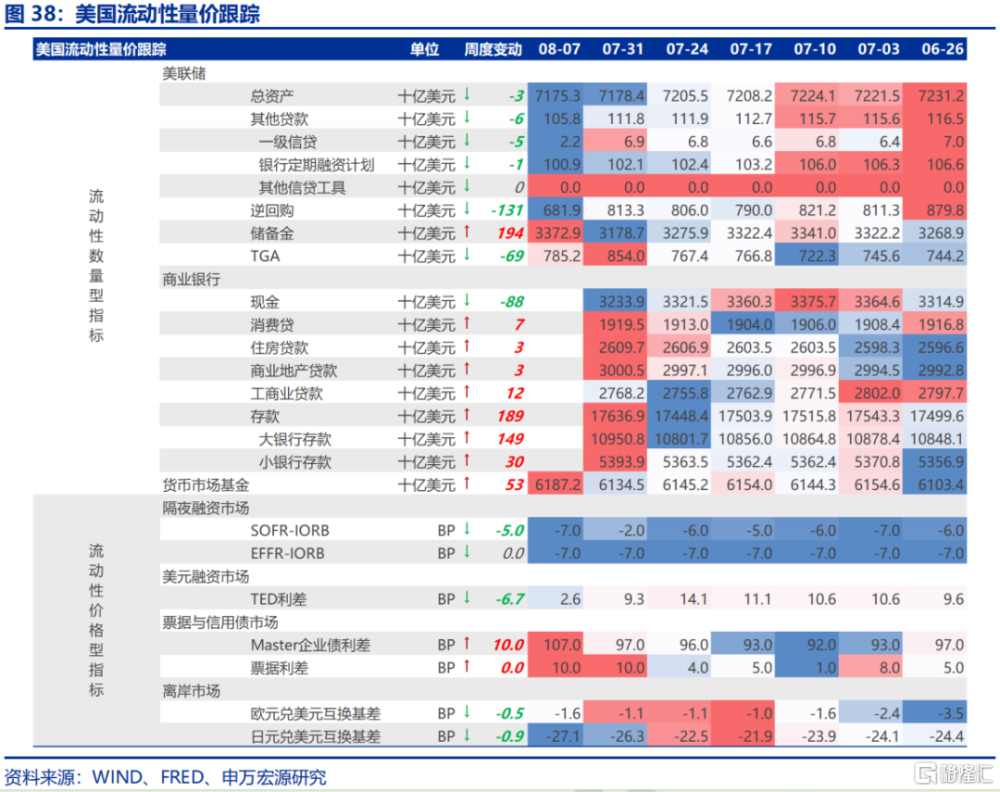

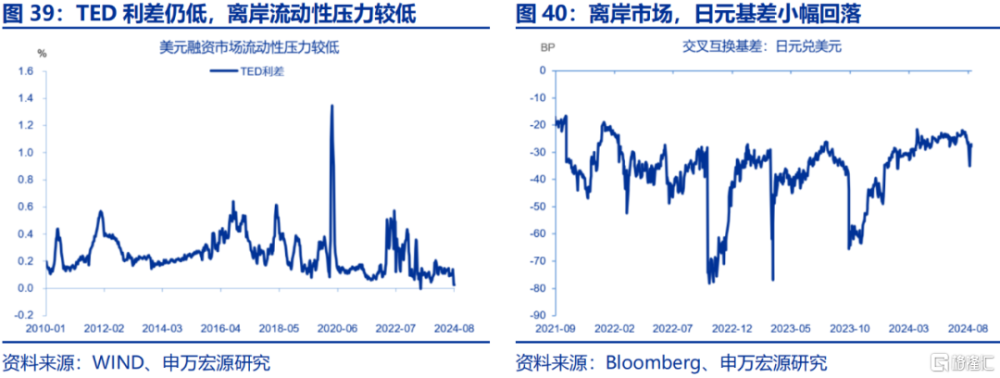

美國金融流動性風險仍低。日元套息交易逆轉引發市場衝擊,從數量、價格型指標觀察,美元流動性壓力依然低。數量型指標,一級信貸,BTFP工具未出現大幅波動。價格型指標,TED利差仍低,反映離岸美元流動性未趨緊。日元兌美元交叉互換基差小幅回落,但明顯好於SVB事件期間。此外,美國金融條件指數仍偏寬松。

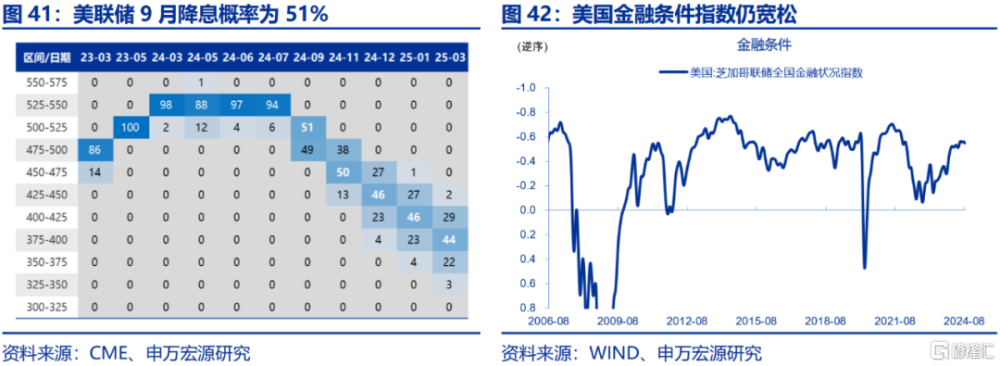

8月7日當周,美聯儲總資產規模下降30億美元,美聯儲BTFP工具使用量略降。負債端,逆回購規模下降1310億美元,准備金規模上升1940億美元,TGA存款下降690億美元。期貨市場顯示,9月降息概率25BP概率降至51%。

(四)就業:失業金申領數據強於市場預期,對應7月ISM服務業PMI

截止8月3日當周,初次失業金申領人數爲23.3萬人,市場預期爲24萬人,對應美國7月ISM非制造業PMI51.4,強於市場預期的51,或印證美國7月就業數據有暫時性颶風因素擾動。

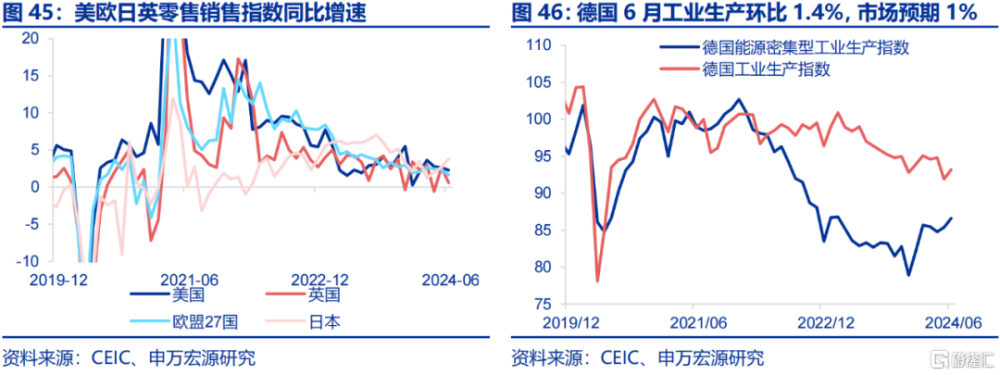

(五)歐洲:6月德國工業生產小幅恢復,歐盟零售較弱

需求側,歐盟27國6月零售銷售環比-0.3%,同比1.7%,明顯弱於美日。生產側,德國6月工業生產指數環比1.4%,強於市場預期的1%,能源密集型行業生產有所恢復,但距離2022年俄烏衝突爆發之前還有很大距離。

全球宏觀日歷:關注美國7月CPI

注:本內容節選自申萬宏源宏觀研究於2024年8月10日發布的報告:《證僞“衰退交易”!?》,證券分析師:王茂宇 趙偉

標題:美國大選,哈裏斯“後來居上”?

地址:https://www.iknowplus.com/post/136607.html