債市調整結束了么?

核心觀點

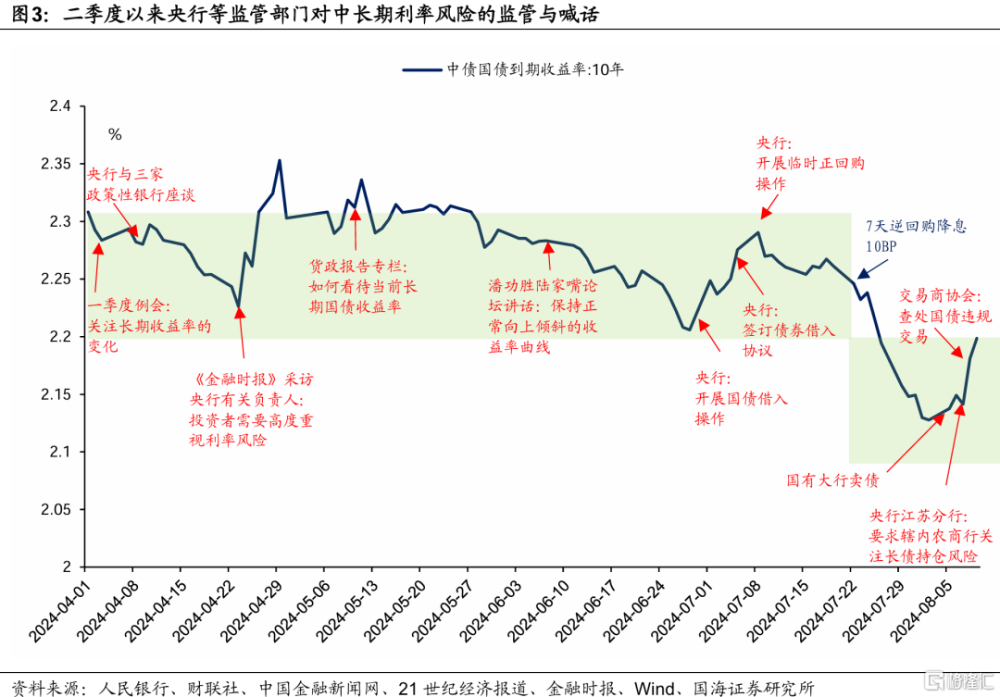

我們梳理發現,在7月22日7天逆回購利率降息之前,當10Y國債利率位於2.2%-2.3%時,監管部門對利率風險的喊話與調控相對密集。逆回購利率降息後,監管部門對10Y國債利率調控區間或下移至2.1%-2.2%。隨着10Y利率重新接近2.2%的調控區間上沿,目前債市在監管因素下進一步向上的調整壓力,或已經有所緩釋。

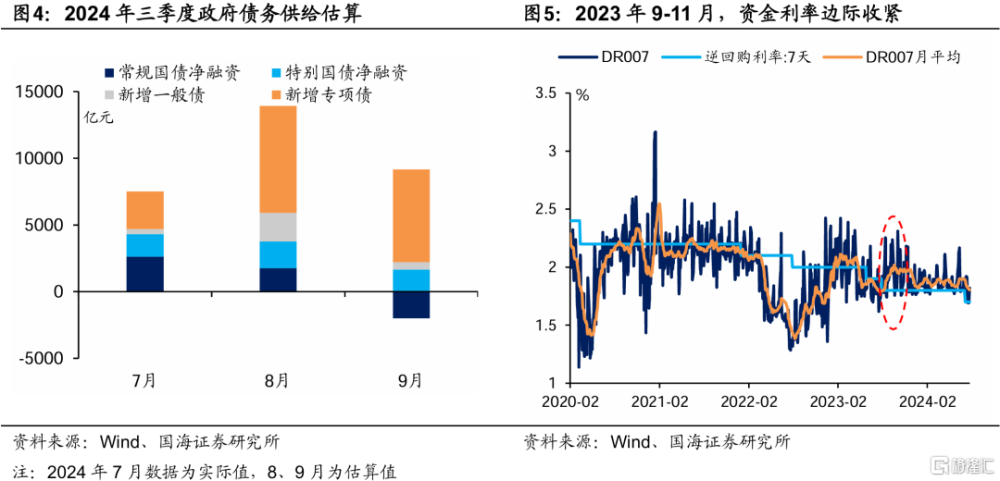

除監管因素外,8月債市仍面臨的兩個潛在風險:一是政府債務供給壓力上升。根據已經披露的三季度國債、地方債發行計劃推算,我們認爲8月份政府債務供給規模(國債淨融資+新增地方債)或接近1.4萬億元,規模相對較大。二是流動性的邊際收緊。我們發現,在“地方債發行放量”等外部因素推動下,8月份資金面存在流動性缺口。我們認爲,在政府債務供給高峰時節,不排除央行順勢擡高資金利率的可能,以平抑債市過熱情緒,合理約束市場風險。

不過經過了前期的行情調整,我們認爲目前中長端、超長端國債性價比已經凸顯。對於銀行配置資金而言,10Y國債相較於短端國債的性價比更高。因此我們能看到,近期農金社淨买入7-10年國債的規模在加大。對於保險配置資金而言,30Y國債相較於中長期信用債、超長地方債的性價比提升。因此近期保險淨买入20-30Y國債的規模也在加大。

我們認爲,接下來一段時間,國債利率或進入震蕩盤整期,類似於今年4、5月份央行喊話後的行情。後續債市進一步出現拐點,或需要看到基本面、流動性、供給因素等出現重大變化。

報告正文

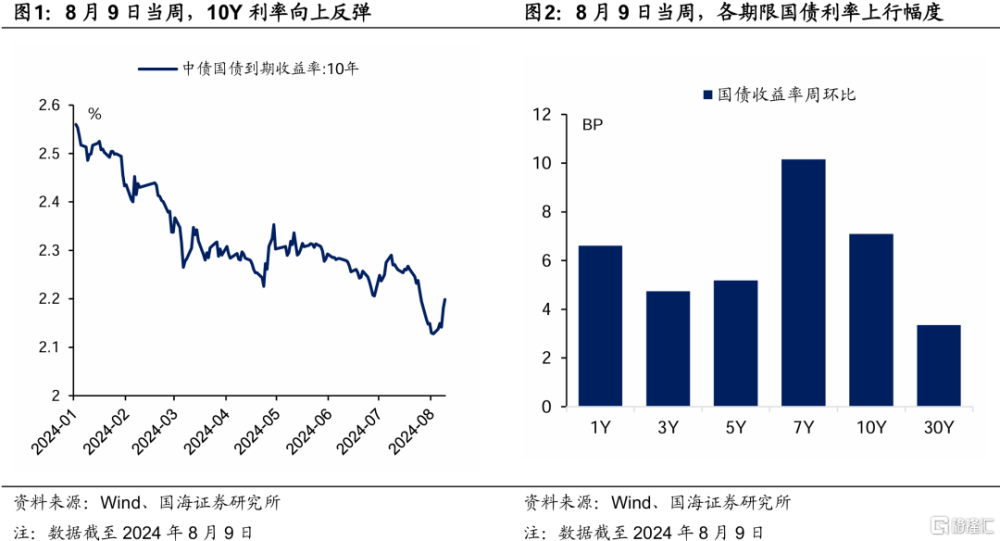

本周(8月9日當周)債市利率大幅回調,其中7Y-10Y利率調整幅度較大。截至8月9日,7Y國債利率較上周五(8月2日)上行10.2BP,10Y國債利率較上周五(8月2日)上行7.1BP(圖2)。

我們認爲,本周債市利率向上調整,與監管部門防範中長期利率波動風險有關:8月7日,人民銀行江蘇省分行要求轄內農商行關注長債持倉風險。8月8日,交易商協會查處部分中小金融機構國債交易違規行爲。

隨着10Y國債利率重新回到接近2.2%的點位,我們關注當前中長債市場所面臨的監管壓力,是否已經充分釋放?近期還有哪些潛在的風險點值得關注?亦或者,債市已經重新迎來做多的機會?

對此,本文將進行分析。

1、監管壓力是否釋放?

8月9日,央行發布《2024年第二季度貨幣政策執行報告》(以下簡稱“貨政報告”),通過“專欄4:資管產品淨值機制對公衆投資者的影響”,再度談及中長期利率風險問題。“貨政報告”表示:“今年以來,部分資管產品尤其是債券型理財產品的年化收益率明顯高於底層資產,主要是通過加槓杆實現的,實際上存在較大的利率風險。”

因此在未來貨幣政策方向上,“貨政報告”表示:“對金融機構持有債券資產的風險敞口开展壓力測試,防範利率風險。”

央行在本次“貨政報告”中,對於中長期利率風險的關注,與二季度以來的多次監管和喊話行動是一脈相承的。那么隨着本周中長期利率的回升,市場波動風險,是否已經有所緩釋?對此,我們可以通過梳理二季度以來的監管行爲與當時的債市點位,進行分析。

我們梳理發現,在7月22日7天逆回購利率降息10BP之前,當10Y國債利率位於2.2%-2.3%時,監管部門對利率風險的喊話與調控相對密集(圖3)。我們認爲,2.2%或是監管部門當時希望的10Y利率下限。對此,本次“貨政報告”表示:“6月下旬,10 年期國債收益率逼近2.2%關口,創 20 年來新低,已明顯偏離合理中樞水平,不斷累積金融風險。”或側面印證了我們的觀點。

但是我們認爲,監管部門眼中的合意利率區間和下限,可能並不是一成不變的,而是要根據政策利率(7天逆回購利率)進行調整。我們發現,7月22日7天逆回購利率降息後,監管部門對10Y國債利率調控區間或下移至2.1%-2.2%(圖3),2.1%或成爲了10Y利率的新底线。

因此我們認爲,隨着10Y利率重新接近2.2%的調控區間上沿,目前債市在監管因素下進一步向上的調整壓力,或已經有所緩釋。但是這並不意味着,債市能立刻迎來做多機會,因爲8月份我們仍需關注以下兩個潛在風險。

2、8月債市的潛在風險

在7月28日報告《》中,我們曾經提示過8月債市面臨的兩個潛在風險:

一是政府債務供給壓力上升。根據已經披露的三季度國債、地方債發行計劃推算,我們認爲8月份政府債務供給規模(國債淨融資+新增地方債)或接近1.4萬億元,規模相對較大(圖4)。在“2024年一季度貨幣政策執行報告”中,央行曾表示:“市場缺乏安全資產對長期國債收益率也產生了影響。”隨着政府債務供給的上升,我們認爲監管部門或樂於見到中長期國債利率被支撐在較高位置。

二是流動性的邊際收緊。我們發現,在“地方債發行放量”等外部因素推動下,8月份資金面存在流動性缺口,此時我們就需要考慮央行對於資金面的呵護態度。我們認爲,在政府債務供給高峰時節,不排除央行順勢擡高資金利率的可能,以平抑債市過熱情緒,合理約束市場風險。相關案例,可參考2023年9-11月(圖5)。

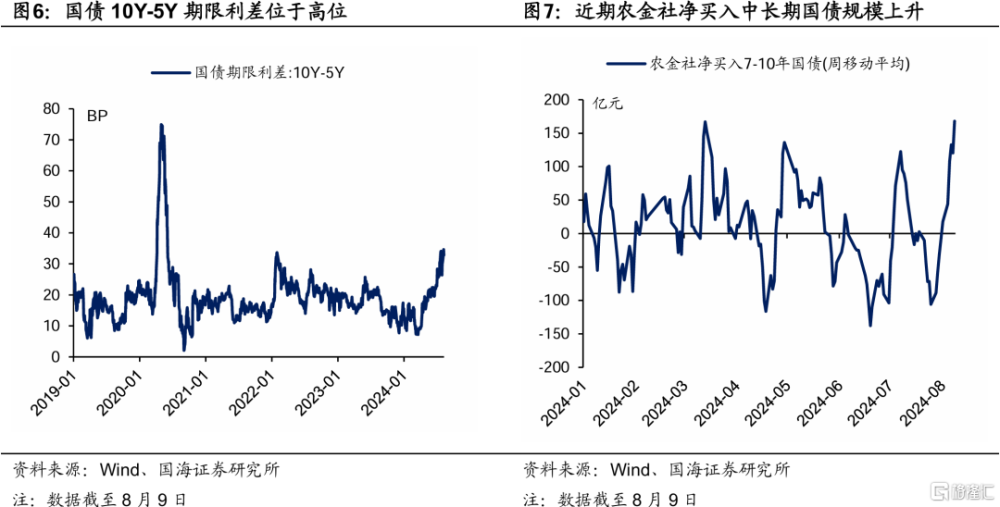

不過,盡管當前債市仍有潛在風險尚未完全消化,我們認爲,利率進一步向上調整也有阻力,阻力或主要來自於中長期國債性價比上升,使得保險、農金社等配置資金的需求上升。

3、中長期國債性價比上升

經過了前期的行情調整,我們認爲目前中長端、超長端國債性價比已經凸顯。

在中長端,10Y-5Y期限利差位於歷史高位(圖6)。對於銀行配置資金而言,10Y國債相較於短端國債的性價比更高。因此我們能看到,近期農金社淨买入7-10年國債的規模在加大(圖7)。

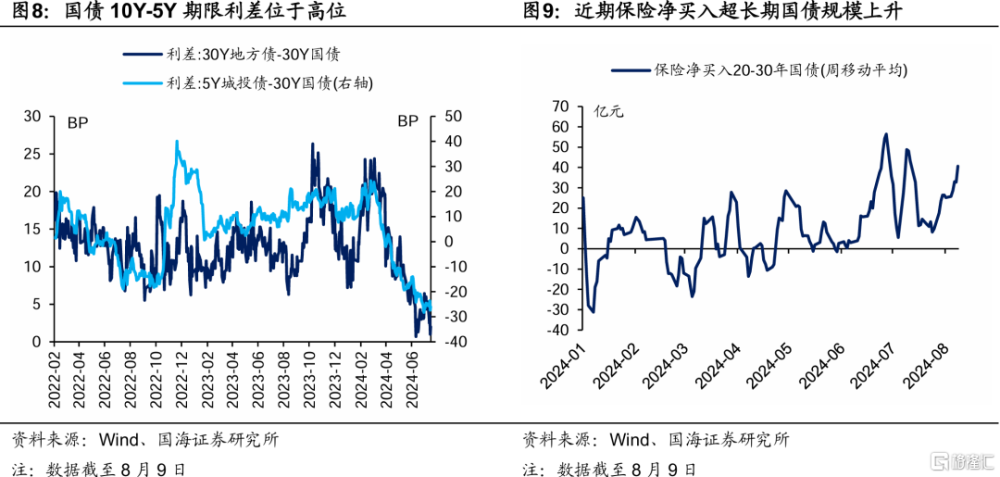

在超長端,中長期信用債、超長期地方債相較超長期國債的利差下降至歷史低位(圖8),30Y國債的性價比也在相對上升。因此我們同時能看到,近期保險淨买入20-30Y國債的規模也在加大(圖9)。

在農金社、保險等債市重要配置盤的需求下,我們認爲利率進一步上行的風險,也已經有所緩釋。

4、總結

綜上所述,我們認爲:

(1)隨着10Y國債利率接近2.2%的管理區間上沿,當前債市基於監管因素進一步向上調整的風險,或已經有所釋放。

(2)8月份,債市投資者還需關注政府債務供給壓力可能上升,以及同期伴隨着資金面可能自然收緊,給債市帶來的擾動。上述因素或支撐收益率曲线繼續位於高位。

(3)隨着中長端、超長端國債性價比上升,在保險、農金社等配置資金的需求下,國債利率進一步上行的壓力也總體可控。

因此我們認爲,接下來一段時間,國債利率或進入震蕩盤整期,類似於今年4、5月份央行喊話後的行情(圖3)。後續債市進一步出現拐點,或需要看到基本面、流動性、供給因素等出現重大變化。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文選自國海證券於2024年8月11日發布的證券研究報告《債市調整結束了么?》,報告分析師:

靳 毅 SAC編號:S0350517100001

呂劍宇 SAC編號:S0350521040001

標題:債市調整結束了么?

地址:https://www.iknowplus.com/post/136606.html