沃文特提交注冊近兩年後仍未上市,近況如何?

格隆匯獲悉,近日深交所網站顯示,四川沃文特生物工程股份有限公司(以下簡稱“沃文特”)更新了首次公开發行股票並在創業板上市招股說明書,保薦機構爲國金證券股份有限公司。

沃文特的上市之路可謂一波三折,自初次受理至今已經過了三年。沃文特招股書於2021年6月獲受理,2022年7月通過上市委會議,2022年10月提交注冊申請,但此後至今未有進展。公司提交注冊近兩年後仍未上市,如今境況如何,只能從最新的招股書注冊稿中探一探究竟。

沃文特的主營業務爲從事體外診斷儀器、試劑和耗材的研發、生產和銷售及非自產體外診斷產品的代理業務,是一家致力於爲醫學檢驗提供自動化檢驗解決方案和診斷產品的創新型企業。

公司主要業務情況,來源招股書

根據沃文特最新版的招股書,公司本次發行前總股本4294.7666萬股,本次擬申請公开發行不超過人民幣普通股(A 股)1431.5889萬股,佔本次發行後公司總股本的比例不低於25.00%。

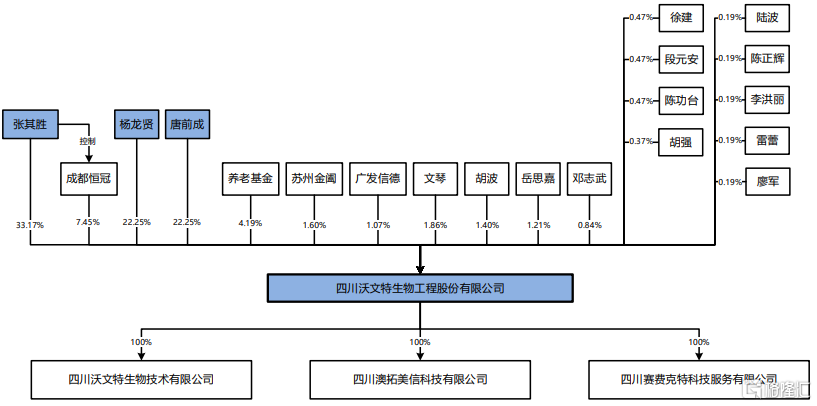

目前沃文特的實際控制人爲張其勝、楊龍賢、唐前成,合計直接持有公司77.68%的股權,並通過成都恆冠間接控制公司7.45%的股權。

張其勝、楊龍賢、唐前成合計控制發行人發行前總股份的85.13%的股份,本次發行後其持股比例將下降至63.85%。

公司股權結構,來源招股書

張其勝出生於1979年,大專學歷。2003年至2006年,就職於邁克生物。2006年之後,歷任任柯尼特執行董事兼總經理、沃文特總經理、沃文特總裁等職務。2020年8月至今,任沃文特董事長。

楊龍賢出生於1980年,本科學歷,曾就職於邁克生物股份有限公司售後技術部。2020 年8月至今任沃文特董事。

唐前成出生於1982年,大專學歷。曾就職於邁克生物股份有限公司銷售部。2020年8月至今,任沃文特董事。

可以看到,三人都曾在邁克生物任職。

業績有所波動

沃文特2006年成立之初,主要以代理銷售體外診斷產品業務爲主。

自2010年开始,公司开始自主研發自動化糞便分析儀等自動化診斷儀器、試劑和耗材。

經過多年的發展,自有產品已形成覆蓋糞便檢驗、生化免疫檢驗多系列產品的業務體系。

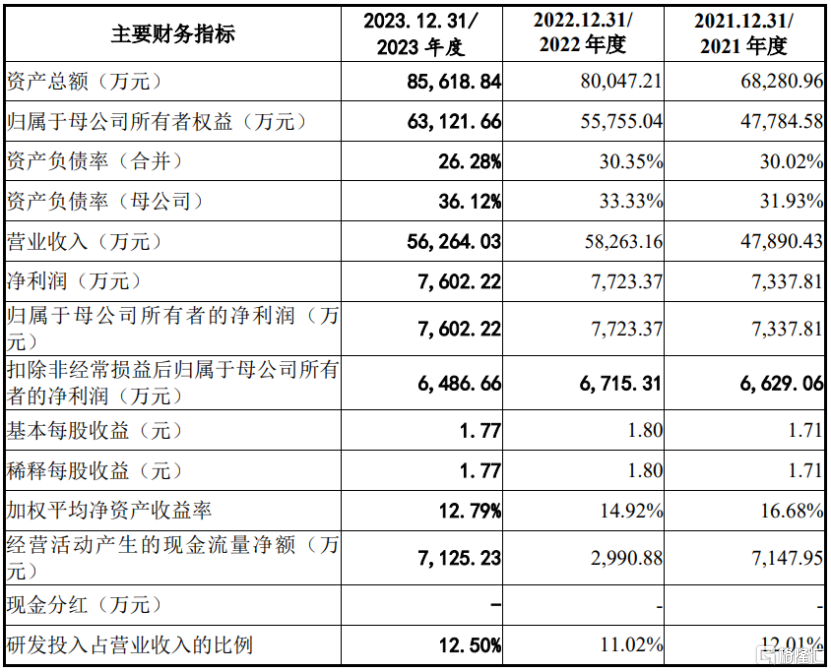

根據招股書,沃文特2021-2023年營業收入分別爲4.79億元、5.83億元和5.63億元;歸母淨利潤分別爲7337.81萬元、7723.37萬元、7602.22萬元;對應主營業務毛利率分別爲53.54%、51.54%和60.38%。

公司主要財務指標,來源招股書

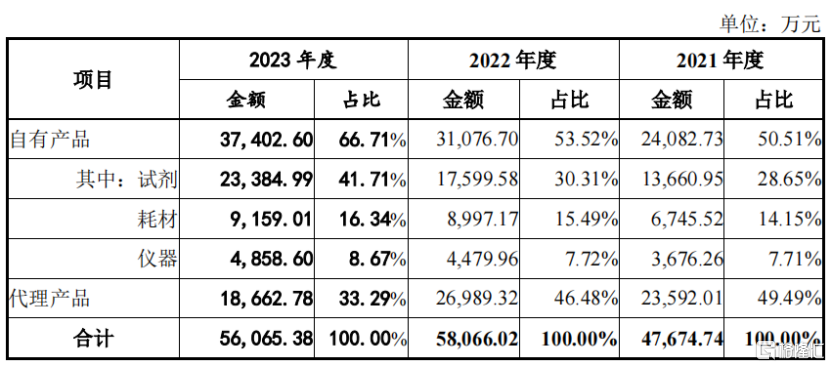

其中自有產品收入分別約2.41億元、3.11億元和3.74億元,增長率分別爲 29.04%和20.36%,維持較高增速。這主要得益於自有產品持續豐富的產品體系和不斷完善的營銷網絡。

公司業務結構,來源招股書

此外,公司初步測算了2024年上半年的經營業績情況,預計2024年1-6月營業收入爲2.75億元至2.80億元,同比增長1.08%至3.11%;預計歸母淨利潤爲5358.62萬元至5800.32萬元,同比增長47.31%至59.46%;利潤的增長主要是自有產品業務規模的增長。

2021-2023年,沃文特代理產品收入分別爲2.36億元、2.70億元和1.87億元,毛利分別爲9500.64萬元、8504.20萬元和6991.06萬元,業務規模和佔比已持續降低。

其中代理產品業務收入佔主營業務收入的比重分別爲49.49%、46.48%和33.29%,毛利佔比分別爲37.22%、28.42%和20.65%,代理業務收入比重及毛利佔比總體減少。

據招股書,沃文特主要經銷貝克曼、VIRCELL、美國快臻、索靈、安圖、達安基因等國內外品牌的產品。

公司與上述生產商或代理商籤訂的協議有效期一般爲一年,2023年开始貝克曼與沃文特的經銷協議未籤署,2024年4月前公司與其的訂發貨正常开展。

2024年4月起,因沃文特和貝克曼的業務合作模式調整,公司經銷的貝克曼品牌產品由從貝克曼採購改爲從其區域經銷商四川中生醫療器械有限責任公司採購(公司與四川中生的合同在籤署過程中)。

2021-2023年,公司經銷貝克曼品牌產品的銷售收入分別爲1.25億元、1.42億元和1.02億元。

不難看出,合作關系調整後,公司採購貝克曼品牌產品業務預計會將進一步減少。如果公司與上述品牌生產商的經銷關系因市場環境變化或其他原因終止,將對公司的短期的經營業績產生不利影響。

應收账款規模較大

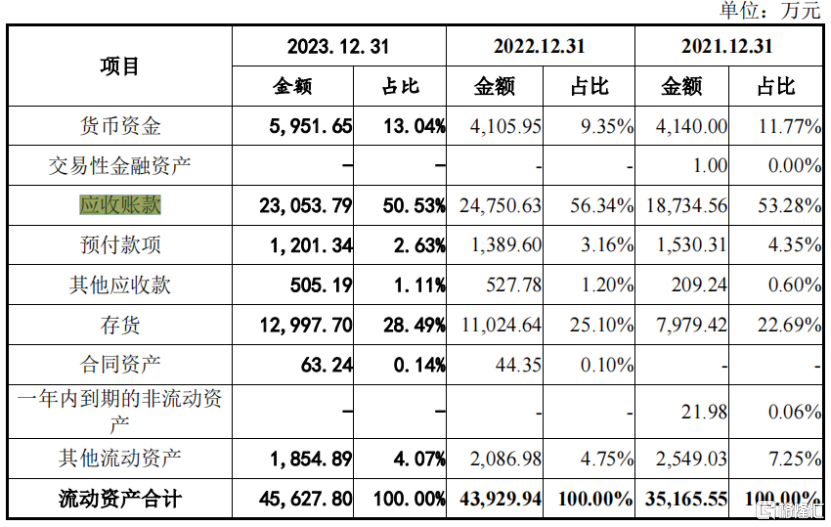

2021年至2023年末,沃文特應收账款账面價值分別爲1.87億元、2.48億元和 2.31億元,佔當期營業收入的比重分別爲39.12%、42.48%和40.97%。

公司在招股書中給出的解釋是,直銷客戶(醫療機構)佔比較大,公司的應收账款主要是應收醫院的款項。未來隨着沃文特營業收入的持續增長,公司應收账款絕對金額可能進一步增加,如客戶發生支付困難,則沃文特可能面臨應收账款不能及時收回的風險。

公司應收账款情況,來源招股書

沃文特還面臨集採政策風險。2018年3月,國家衛健委等部門明確提出要持續深化藥品耗材領域改革,實行高值醫用耗材分類集中採購,逐步推行高值醫用耗材購銷“兩票制”。

目前,“兩票制”政策主要針對藥品及高值耗材,部分區域开始將體外診斷試劑納入“兩票制”實施範圍。公司主要銷售區域中的陝西省已經於2017年开始對相關醫用耗材執行“兩票制”政策,報告期內對公司在該區域業務的开展未產生重大影響。

未來,若“兩票制”在體外診斷試劑領域全面推行,將對公司的銷售渠道、營銷模式、產品售價、毛利率、銷售費用率等產生一定影響。

目前,“集中採購”政策主要針對藥品及高值醫用耗材,部分區域开始將體外診斷試劑納入“帶量採購”實施範圍。若未來體外診斷集採全面推开,則可能對公司產生一定的不利影響。此外,若公司在多個省份未能中標,在採購周期內公司將失去該地區的大部分市場份額,亦會導致公司經營業績大幅下降。

尾聲

整體來看,2021年至2023年,沃文特的業績存在波動;2024年上半年,在自有業務的驅動下,利潤增速超過營收增速。但是公司目前也面臨一定的風險,例如應收账款較高,代理業務有所下滑,以及“兩票制”、“集中採購”政策實施的風險等。

標題:沃文特提交注冊近兩年後仍未上市,近況如何?

地址:https://www.iknowplus.com/post/135286.html