出口沒有崩

要點

7月13日,海關總署公布6月出口數據。6月中國對外出口金額2853.2億美元,同比降幅擴大至-12.4%。

年內首見雙位數負增長,市場驚訝於六月出口表現,“出口崩潰”擔憂开始顯露。

事實上6月出口表現完全在我們預料之內,我們前期報告《出口轉負的含義》(6月7日)明確提到,“預計六月出口額或在2800億美元左右……六月出口同比最終或落在-14%……七月出口同比或達-11%。”

不論是環比總量還是分項結構,6月出口表現中規中矩。

6月出口環比符合季節性,同比快速下行完全是因爲基數偏高。

往年(2015-2021)6月出口環比均值0.74%,本月出口環比0.64%,完全符合季節性表現。

去年6月中國出口3312億美元,同比17.7%,爲去年出口的階段高點,同時也是歷史同期最高點。去年高基數客觀上拉低今年6月同比表現。

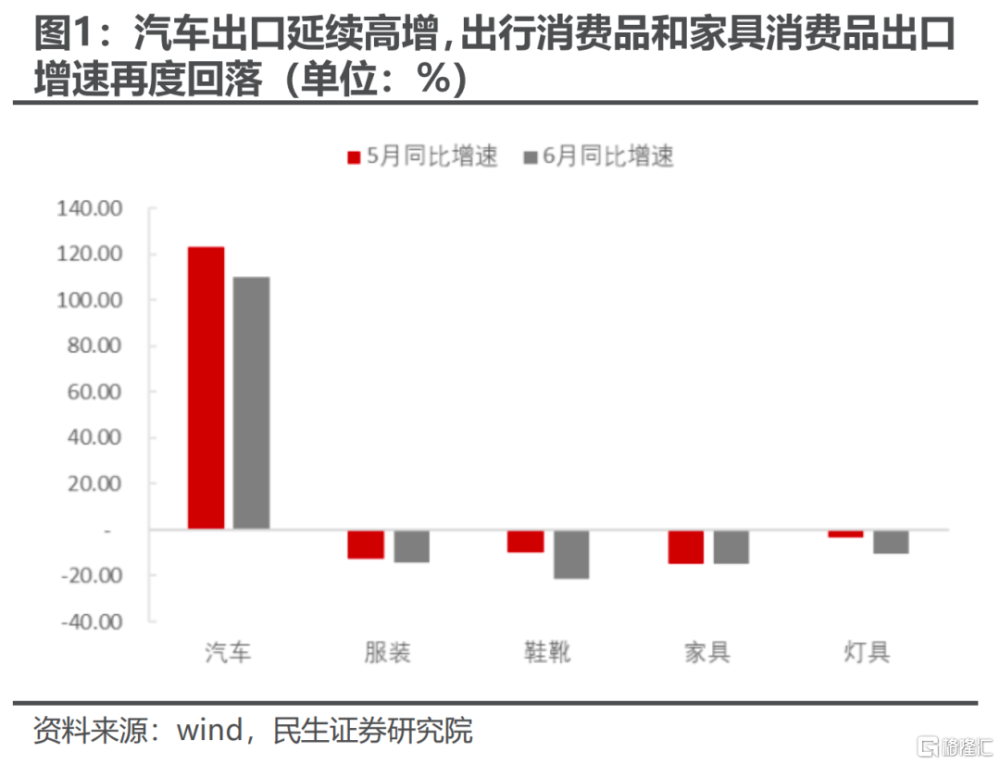

6月出口結構完全按照既定“劇本”演繹,沒有太多意料之外表現。

我們之前提示,今年出口最有可能超預期的商品板塊有兩個,一是中高端制造,以新能源汽車爲代表;二是資本品,以零部件等爲代表。今年出口相對偏弱的是居民終端消費品。

6月汽車出口仍舊強勢,同比增長109.9%;鞋靴、服裝、家具等消費品降幅擴大,消費電子同樣快速走弱。

基數原因,年內出口同比低點就在6-7月。

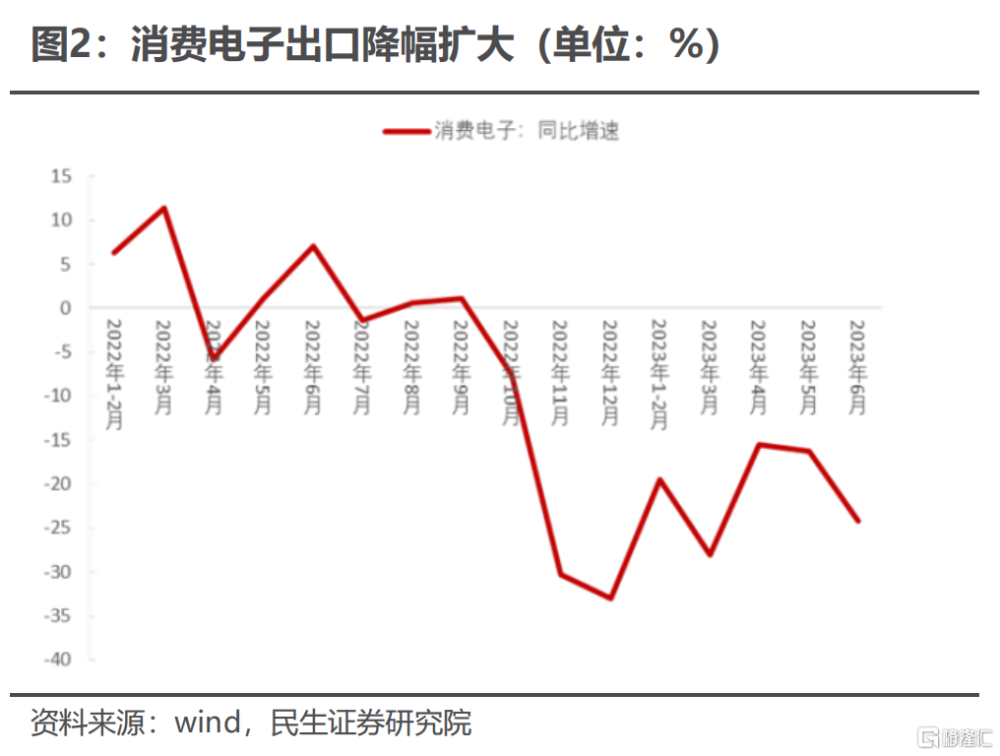

低於預期的是消費電子板塊出口,6月降幅擴大,或與零部件進口受限有關。

6月出口結構總體符合預期,唯有一個板塊引發我們注意。那就是6月消費電子出口同比降幅再度擴大,由5月的-16.3%降至-24.2%。

5月日本限制半導體設備出口,海外出口管制影響,6月中國 “二極管及類似半導體器件”和“集成電路”進口分別下滑21%和14%、零部件進口受限,或掣肘中國消費電子生產和出口。

今年關注未來中國出口隱含的兩大投資機會。

全球經貿周期下行,中國出口也不可避免走弱,上半年度出口總額同比下降3.2%。樂觀預期是下半年出口動能持平於上半年,今年總量出口或難以構成中國經濟增長的支撐力。

地產下行已有兩年,旨在提振需求的分子端政策,未來或也不會有太大動作。市場因此對國內需求期待減弱。我們也提示,年內資本市場交易機會仍在分母端(流動性寬松)。

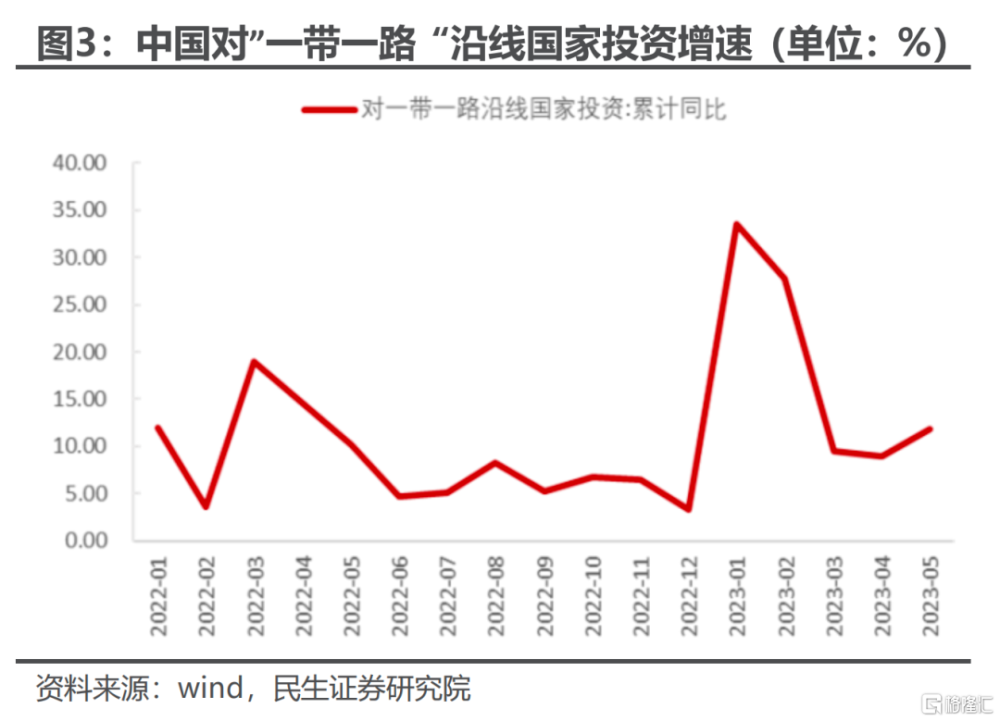

值得注意的是,今年出口結構中有些板塊和國別甚至逆勢擴張,一個是資本品出口,尤其針對是東盟、印度等新興經濟體資本品出口;另一個是高端制造品出口,替代部分歐美日相關產品的市場份額。

2023年1-5月,中國對“一帶一路”沿线國家投資累計增長11.8%;开年至今新能源汽車出口持續大超預期,均在驗證上述邏輯。

我們預計後續中國企業出海投資或將加速,這意味着資本品(機械設備、零部件)和高端制造(汽車)出口仍將是未來出口亮點。出口結構性亮點或蕴含年內爲數不多的分子端投資機會。

風險提示

海外需求韌性超預期;美聯儲貨幣政策超預期

注:本文來自民生證券研究院於2023年7月14日發布的報告《2023年6月出口數據點評:出口沒有崩》,證券分析師:周君芝 S0100521100008。

標題:出口沒有崩

地址:https://www.iknowplus.com/post/13506.html