出口“預警”

一問:出口中觀有何變化?外貿量價明顯下滑

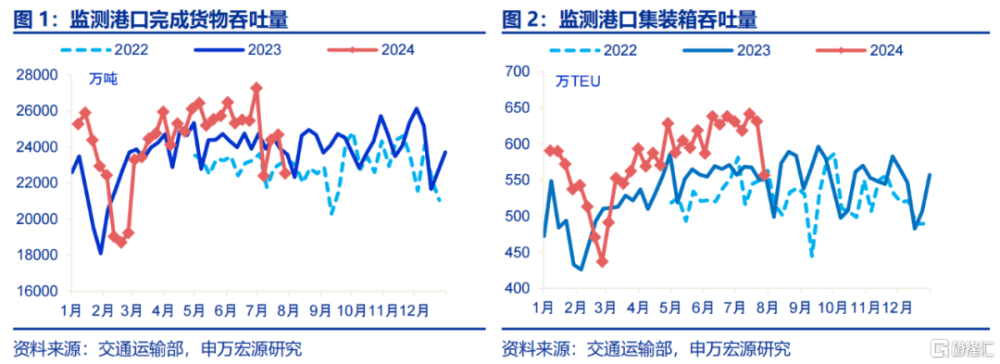

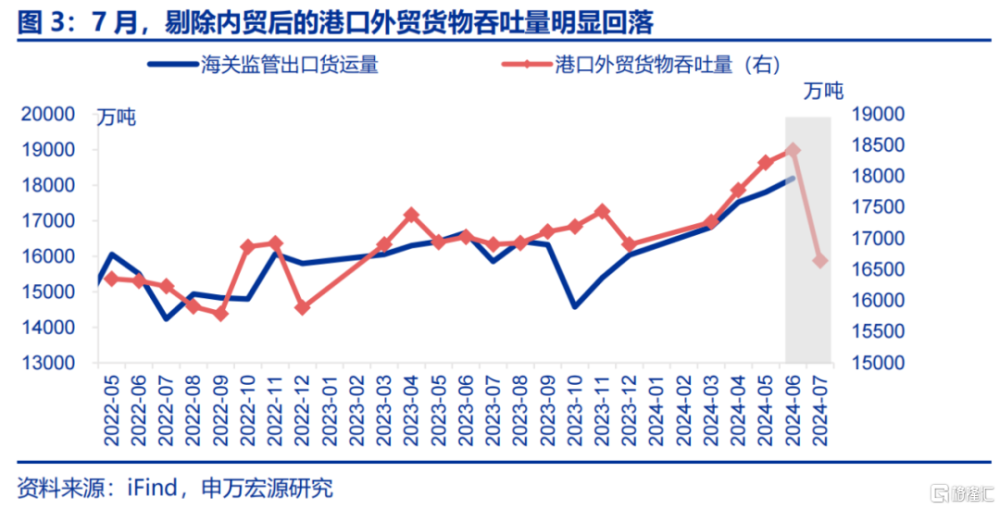

7月以來,港口貨物吞吐量、集裝箱吞吐量顯著減少,剔除內貿影響後構建外貿貨運量指數,7月也大幅下滑。7月末周,監測港口貨物吞吐量出現大幅下滑,較前周回落8.7%,同比亦下滑6.3個百分點至-5.8%,月內吞吐量維持較低水平。但監測港口貨物吞吐量包含內外貿,剔除內貿貨運量後,外貿貨運量與海關監管出口貨運量走勢更爲一致。7月港口外貿貨物吞吐量較6月環比大幅下滑9.6%,同比下行9.7個百分點至-1.5%,或預示出口下行風險。此外,港口集裝箱運輸情況亦可透露出口“轉弱”,7月末周的集裝箱吞吐量較前周顯著回落11.8%。

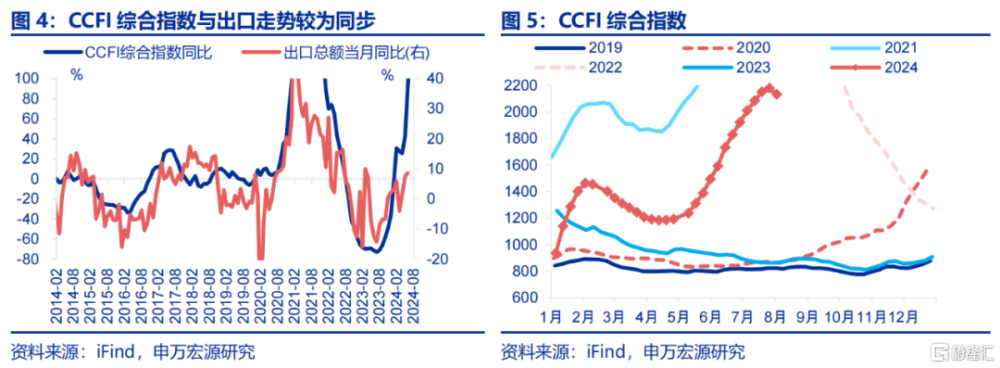

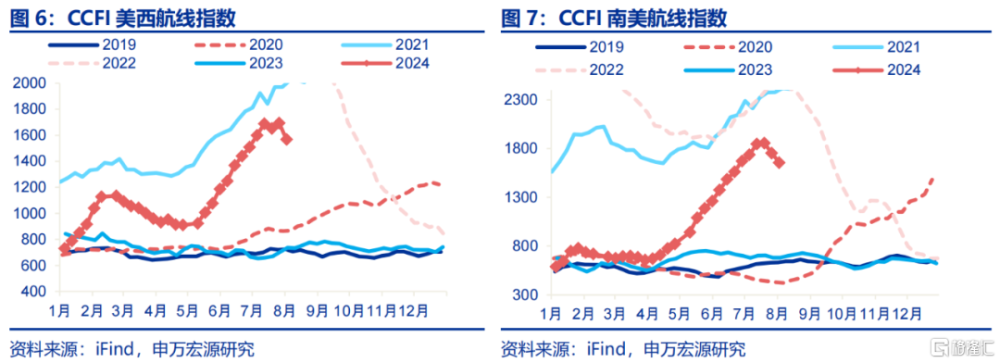

價格層面亦有佐證,CCFI綜合指數觸頂,其中受紅海影響相對較小、與基本面更相關的美西與南美航线運價明顯回落。CCFI運價指數作爲航運市場“晴雨表”、可較好反映我國出口景氣度。8月首周,CCFI綜合指數自5月來首次出現回落,較前周下滑2.2%。細分航线中,更多受基本面因素影響的美西、南美航线運價7月以來已有下行態勢,8月首周兩大航线運價指數分別較7月最高點回落7.5%、10.8%。

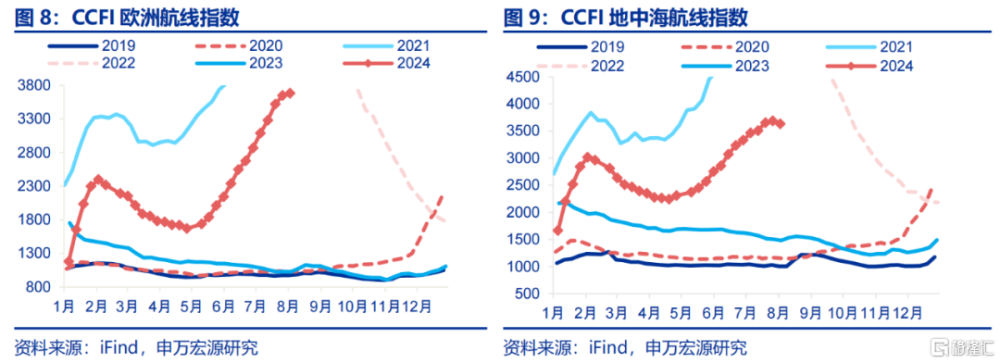

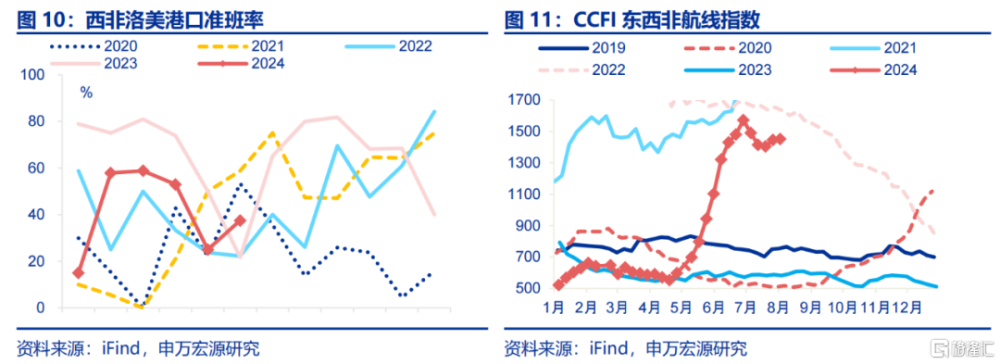

紅海危機對航運市場的外溢影響也在減弱,雖然歐洲航线運價仍在上漲,但地中海、非洲航线運價則出現5月以來首次回落。紅海局勢對歐地航线影響仍在持續,但7月CCFI歐洲、地中海運價指數漲幅收斂,環比分別增長29.9%、14.5%,漲幅較前月分別收窄5.1、8.6個百分點。進入8月,首周歐洲航线運價指數僅環比小幅上漲0.9%,而地中海航线運價指數則環比下滑1.4%,與此同時,前期受地緣政治風險擾動較大的非洲港口擁堵情況有所緩解,代表性港口中,西非洛美港口集裝箱班輪准班率回升12.5個百分點至37.5%,東西非航线運價指數也環比下行0.8%。

二問:宏觀領先指標有何佐證?加工貿易進口、新興出口走弱

2.1 加工貿易對出口指示性在提升,前者6月明顯回落

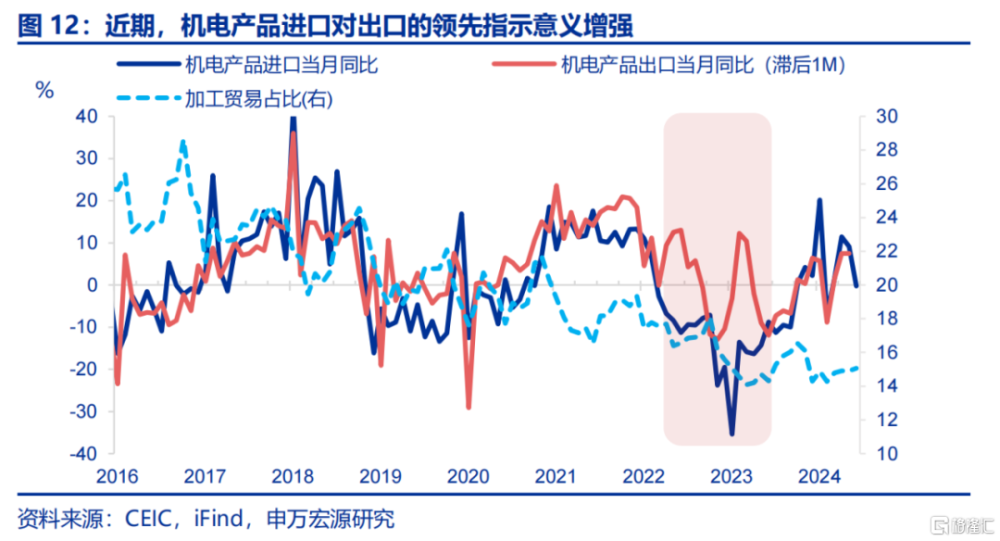

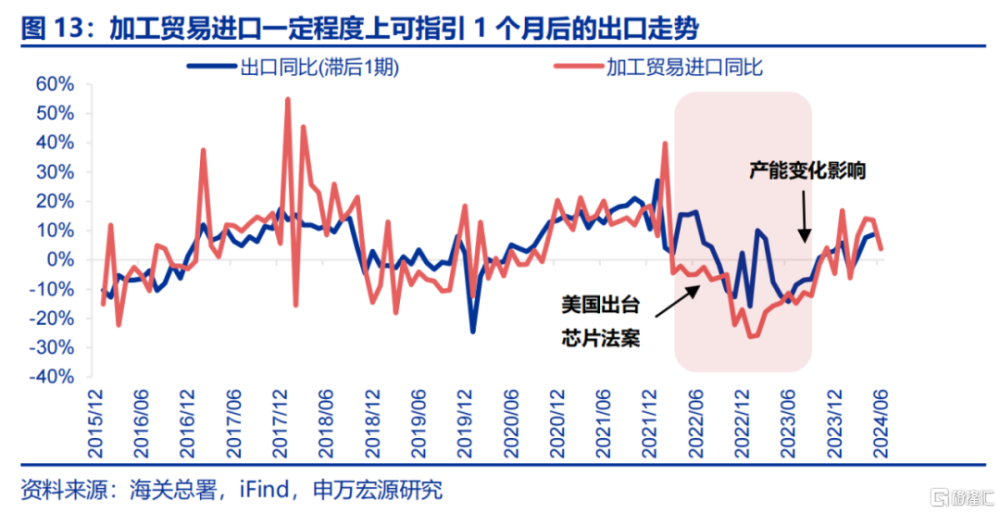

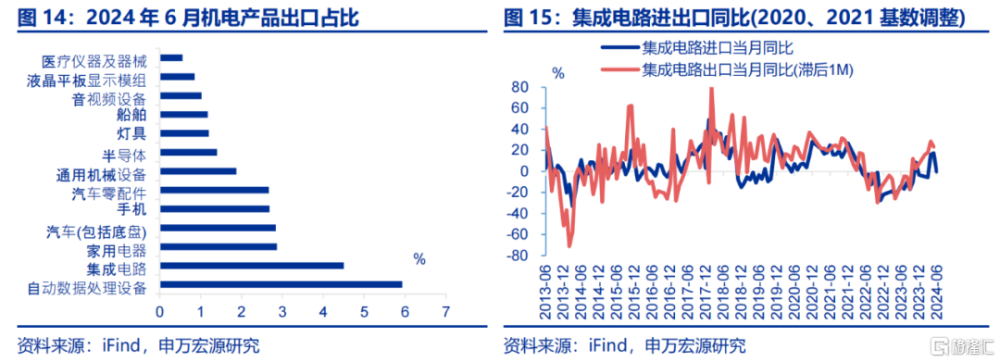

加工貿易進口一定程度上領先1個月後的出口,兩者只有在“美國芯片法案”影響下出現過背離。機電產品是我國加工貿易的主要領域,機電產品出口在我國總出口中比重也高達38.6%,我們先以機電產品舉例。由於加工貿易進口主要用於出口,因而數據上呈現出加工貿易進口領先1個月後出口的特徵,也同時反映爲機電產品進口領先1個月後機電產品出口的表現。只在22H2-23H1出現出口明顯高於進口的背離現象,彼時源於美國芯片法案限制我國自海外進口電子設備,導致機電產品進口大幅下行,而國內產能利用率下行壓低國內價格,加快進口替代,帶動機電產品出口保持高增速。

但伴隨“美國芯片法案”影響降溫,今年加工貿易進口對出口的領先效果明顯改善,6月加工貿易進口增速大幅回落,或也指向後續出口下行風險。伴隨外部制裁影響消退,雖然23H2以來產能利用率進一步下行,但加工貿易進口增速也重新與出口增速匹配,重新發揮領先效果,今年更是穩定領先1個月後出口增速。而該指標同比6月大幅下滑9.8個百分點至3.8%,其中機電產品進口更是轉爲負增長(-9.3pct至-0.2%),或提示出口下行風險。

分產品看,加工貿易規模較大的集成電路、自動數據處理設備等商品,6月進口同比均明顯下滑。機電產品中,自動數據處理設備與集成電路的出口規模是最大的兩個商品。6月自動數據處理設備、集成電路進口同比增速分別下行15.4、17.4個百分點至49.1%、-0.1%,一定程度上或拖累後續相關加工品出口。

2.2 7月新興國家出口也體現出外需偏弱格局

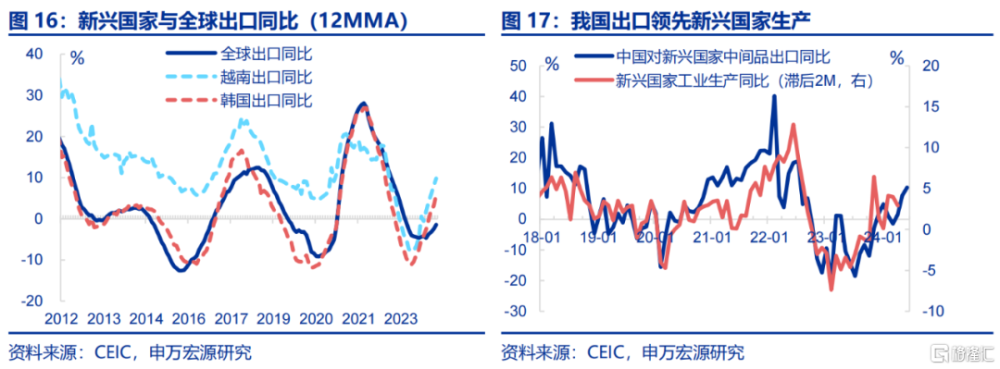

韓國出口雖然也受到自身結構性因素影響,但對於全球需求的指引作用明顯好於越南出口。由於韓國與越南出口公布頻率較高,同時經濟體相對較小,市場認爲兩國出口對全球需求的反映更敏感,因此常常將兩者作爲外需的替代跟蹤指標。雖然韓國產業結構高度依賴電子產業鏈,產業自身結構性因素(譬如外部制裁、疫情後替代效應扭轉等)也會對韓國出口施加額外影響,導致韓國出口呈現出大於全球出口的跌幅(譬如2022-2023年)。但從實際數據來看,韓國出口與全球出口增速走勢確實較接近,但越南出口增速與全球出口則並不匹配。

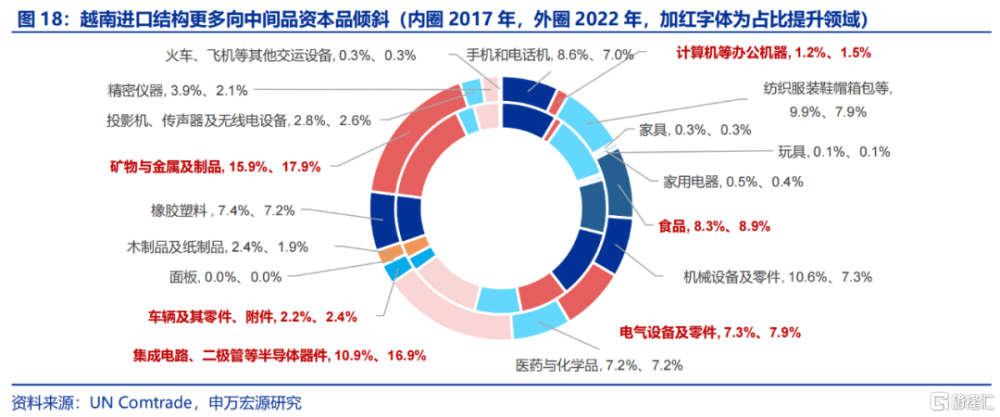

越南產業鏈更多依賴加工貿易,需要先從我國進行中間品、資本品進口,再开展生產和出口,因此越南出口實際上是我國出口的滯後指標。從越南自身進口結構來看,過去五年進口商品更多向中間品資本品傾斜,譬如礦物金屬及制品進口佔比由2017年15.9%、提升至目前17.9%,集成電路等半導體器件進口佔比同期也由10.9%大幅上升至16.9%,電氣設備等佔比也趨於提升。相比之下,紡織服裝鞋帽箱包、手機等消費品進口佔比趨於下滑。而從數據變化情況來看,我國對新興國家中間品出口增速也呈現出領先新興國家自身工業生產2個月的特徵,進而實際上也領先新興國家出口。

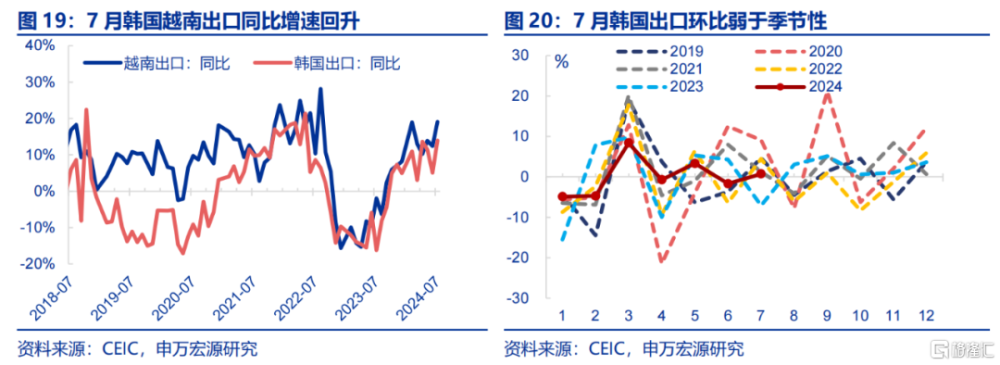

7月韓國越南出口增速均回升,但韓國出口環比明顯偏弱,越南出口反彈則源於前期我國出口改善,並不能用於指引當前我國出口表現。7月韓國與越南出口同比增速較6月分別回升6.7、8.8pct至19.1%、13.9%。但上文強調,越南生產與出口滯後於我國出口,7月越南生產與出口改善對應的是6月及之前我國對新興國家中間品、資本品出口改善,而並不能用於預測7月我國出口改善。而韓國出口增速上升很大程度上源於低基數,環比(0.7%)則明顯低於2.5%,一定程度上說明全球需求偏弱。

三問:出口前景如何?美國補庫、全球制造業繁榮已近尾聲,關稅衝擊額外拖累

3.1 美國補庫已入“尾聲”,對海外需求的拉動力臨近衰減

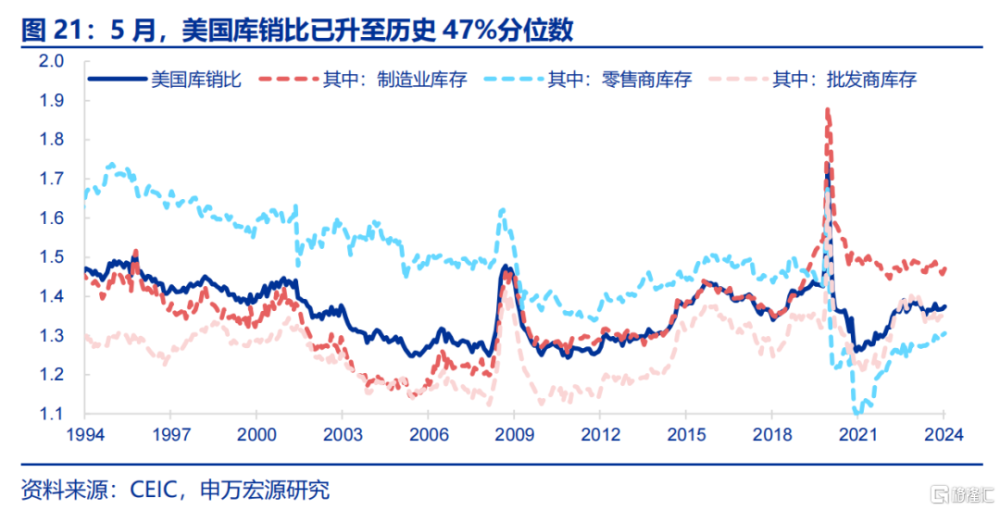

美國庫銷比升至歷史中樞,後續補庫動力或邊際有所弱化。上半年我國出口快速改善並非依賴發達國家需求轉好,同期發達國家核心商品消費增速由高位下滑(去年底3.8%,目前1.9%),更多源於去庫存結束後進口增速由低位明顯回升、向需求水平回歸統一(去年底-3.5%,目前+4.8%),相應拉動我國出口改善。但5月美國庫銷比已升至歷史47%分位數處。同時從領先指標看,7月美國PMI庫存環比回落0.9個百分點,補庫動能或有弱化。

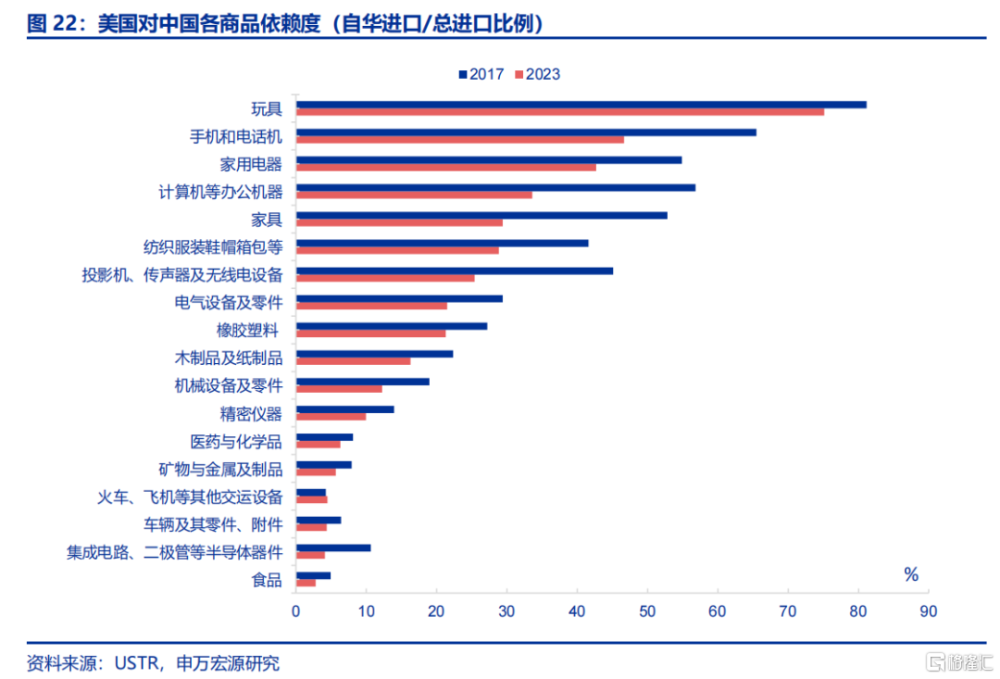

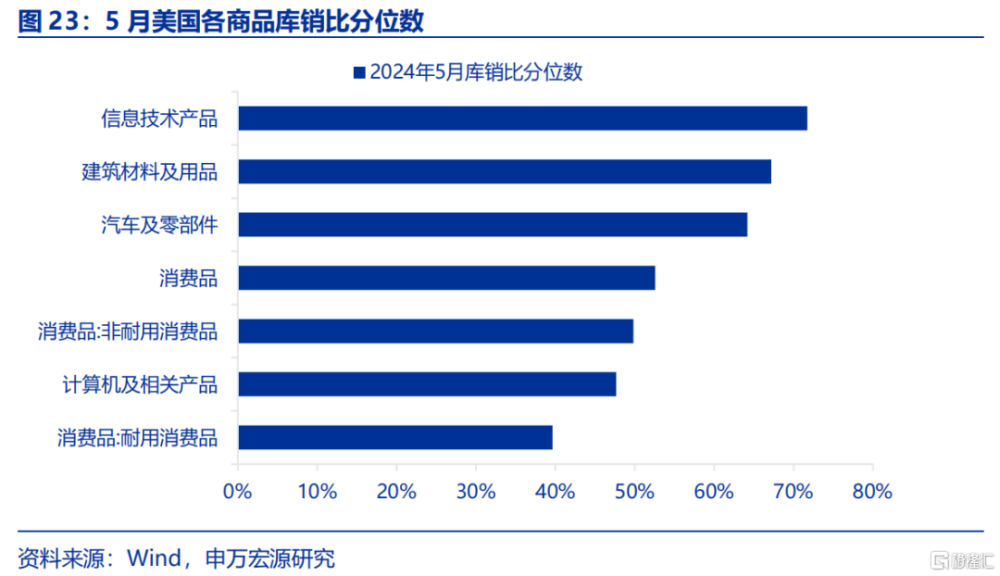

結構上,目前美國對中國依賴度較高的商品主要集中在消費品領域,而美國消費品庫銷比分位數已高於整體庫銷比分位數。美國對中國各商品依賴度較高的仍主要集中在消費品,譬如玩具(依賴度75%)、手機電話機(47%)、家電(43%)、計算機(34%)、家具(29%)、紡織服裝箱包(29%)。而對應消費品的庫銷比已超過歷史中樞,5月錄得52.6%,且高於整體庫銷比分位數(47%)。

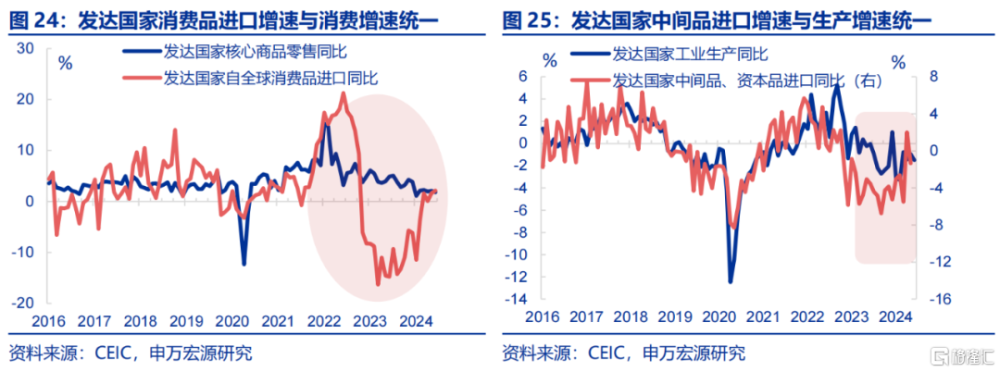

目前發達國家供需缺口基本彌合,在後續補庫動力有限背景下,發達國家進口難再“補缺口”式單邊回升,對我國出口的邊際支撐效果也將相應減弱。目前發達國家消費品進口增速與消費需求增速已回歸一致,中間品、資本品進口增速也與工業生產增速回歸一致,供需缺口已彌合,而在未來美國補庫動力可能邊際弱化的背景下,發達進口難再單邊進一步上升,對應我國出口或難再繼續衝高、面臨換檔。

3.2 全球PMI降至收縮區間,或指向全球制造業“繁榮”臨近謝幕

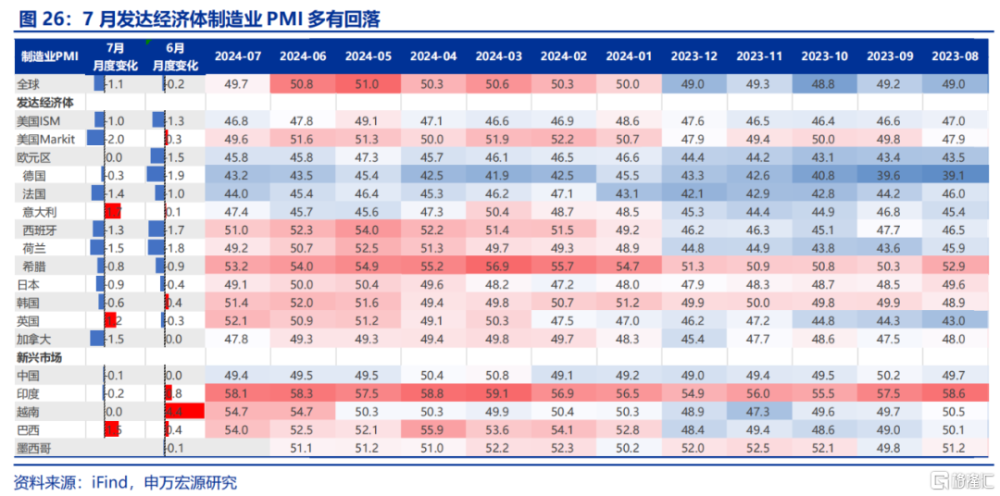

7月全球制造業PMI明顯回落,美歐日等發達國家制造業景氣回落,或指向全球制造業“繁榮”臨近謝幕,或也將導致我國出口放緩。全球制造業連續6個月站上榮枯线後,7月邊際回落1.1個百分點降至49.7%的收縮區間。結構上,發達國家制造業景氣回落幅度較大,7月美國ISM制造業PMI、日本制造業PMI分別下行1、0.9個百分點至46.8%、49.1%;歐元區制造業景氣維持低位,當月制造業PMI持平上月、錄得45.8%,或指向全球制造業“繁榮”臨近謝幕。

3.3 669億豁免清單到期前搶出口,但7月後對應拖累出口

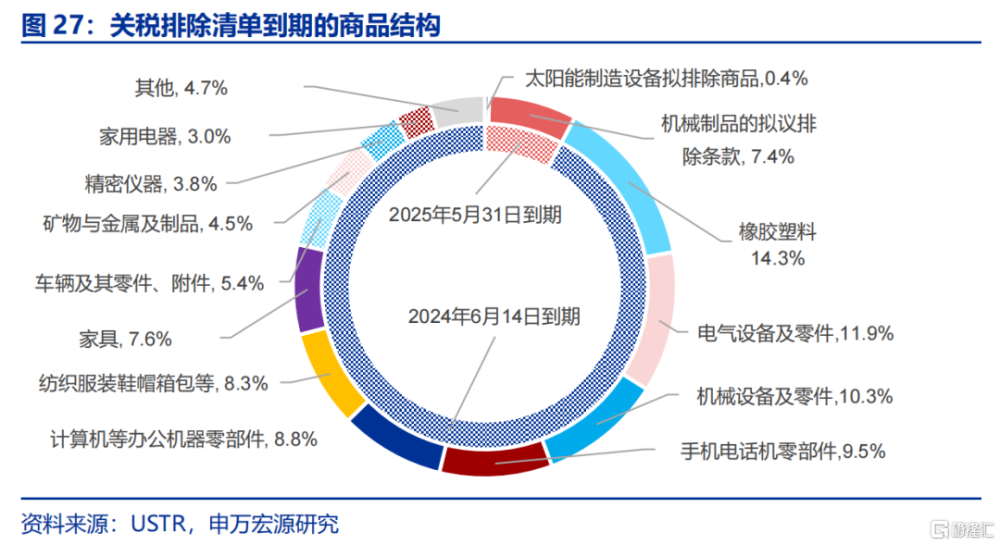

前期669億關稅豁免清單在6月到期後不再延期,意味着相關商品7月後關稅稅率會明顯上升,主要是橡膠塑料、電氣機械、機械設備等中間品與資本品。根據最新關稅排除清單情況,新增56.4億關稅排除、至2025年5月31日到期,但去年排除的關稅清單在今年6月14日到期,規模達668.7億。從商品結構來看,主要是中間品與資本品,譬如橡膠塑料(佔比14.3%)、電氣設備及零部件(佔比11.9%)、機械設備及零部件(佔比10.3%)、手機電話機零部件(佔比9.5%)、計算機辦公零部件(佔比8.8%)。

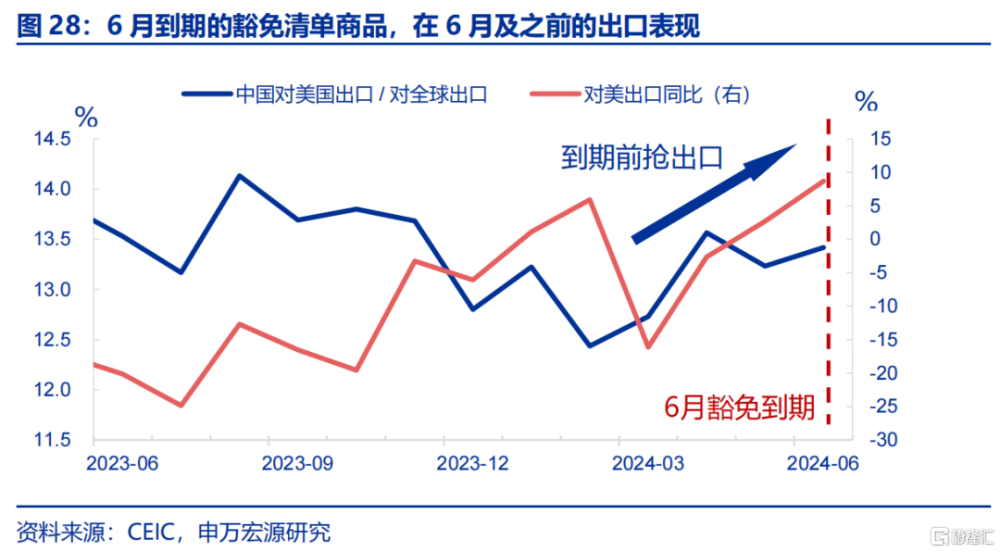

排除清單到期前也出現“搶出口”,這也是前期我國出口超預期的原因之一。上半年“搶出口”並非源於貿易商對於未來加徵關稅預期,而是對於未來關稅豁免清單到期的預期,後者也會導致未來稅率上升,因此當下貿易商也會相應產出“搶出口”訴求。而從實際數據來看,今年6月到期的豁免清單商品,觀察中國對美國出口數據,均在6月及之前出現了出口增速與出口佔比的明顯上升。譬如相關商品出口佔比(對美國/對全球),由2月12.4%上升至6月13.4%,出口增速也由低點-16.1%上升至8.7%的較高水平。

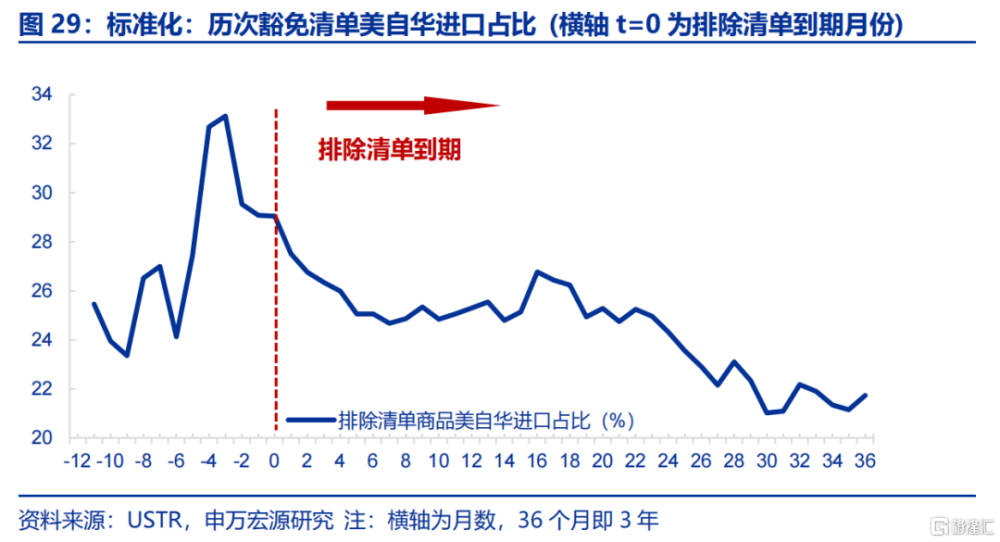

排除清單到期後,“搶出口”的透支效應开始顯現,7月後相關商品出口或面臨相應下行壓力。“搶出口”本質上並不是創造需求,而是需求前置,是貿易商爲了規避未來稅率上升而將交易行爲提前,但也客觀導致關稅稅率上升後出口會出現下滑的對應特徵。從歷史上歷次豁免清單到期前後的數據表現來看,也呈現典型的到期前“搶出口”、到期後“出口明顯下滑”的格局,這也意味着在669億豁免清單在6月14日到期後,7月开始將表現爲我國出口的下行壓力。

風險提示

1)貿易政策超預期變化。特朗普關稅政策在稅率、加徵時間、加徵範圍上發生改變。

2)全球地緣政治風險。全球地緣政治環境變化,影響主要經濟體政策。

3)美聯儲長時間維持高利率。高利率將壓制美國補庫需求,利空我國出口。

注:內容節選自申萬宏源宏觀研究2024.08.04發布的《出口“預警”——宏觀專題報告》,分析師:屠強 趙偉

標題:出口“預警”

地址:https://www.iknowplus.com/post/134501.html