國盛固收:穩經濟需要更強力政策

主要觀點

增長邊際回落,價格回升持續性待觀察。今日統計局公布數據顯示2024年二季度GDP同比增長4.7%,較今年一季度回落0.6個百分點,其中一產、二產、三產同比增長分別爲3.6%、5.6%、4.2%,今年上半年GDP累計同比增長5.0%。環比來看,二季度GDP季調環比增長0.7%,增速較2024年一季度回落0.8個百分點,低於2023年二季度的0.8%。名義增長有所恢復,但持續性有待觀察。從名義GDP的角度看,2024年二季度的名義GDP同比增長4.0%,GDP平減指數小幅回升至-0.6%。

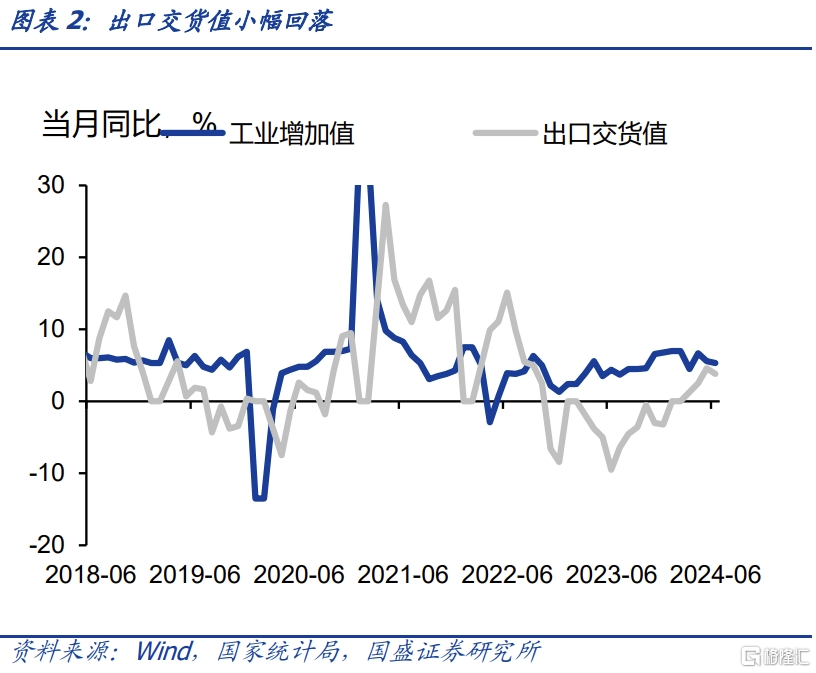

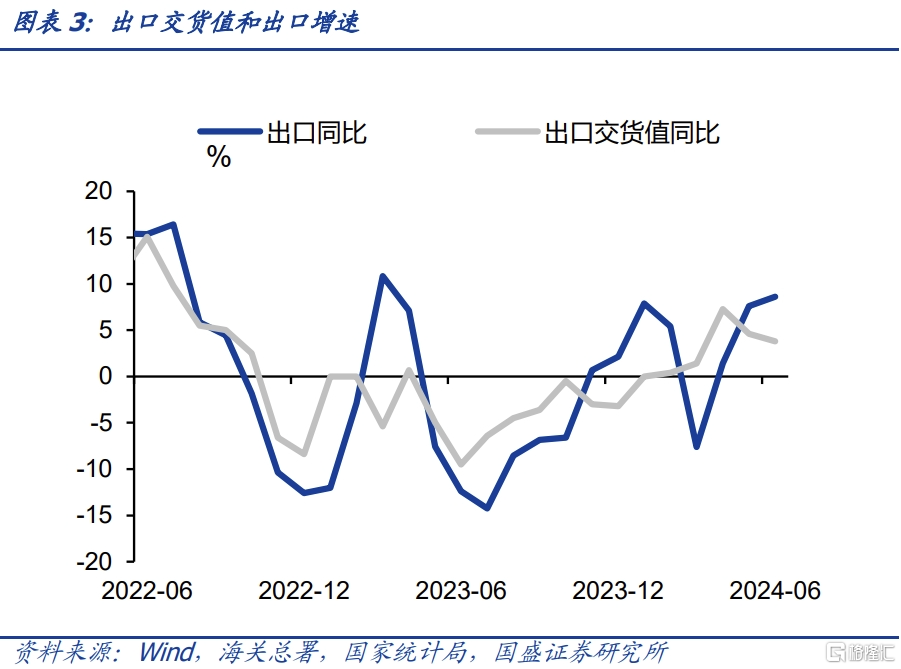

6月生產數據有所回落。6月工業增加值當月同比增長5.3%,較5月回落0.3個百分點,季調環比由0.3%回升至0.4%。6月服務業生產指數當月同比增長4.7%,較5月回落0.1個百分點。出口交貨值有所回落,6月出口交貨值同比增長3.8%,中採PMI新出口訂單連續兩月低於榮枯线,盡管6月出口超預期回升,但出口邊際轉弱的可能性仍存。往後看,下半年工業生產和出口的強度,主要取決於下半年全球制造業的補庫周期是否會啓動。

價格回升帶動二季度產能利用率回升。二季度產能利用率回升至74.9%,較一季度增加1.3個百分點。二季度海外大宗商品價格帶動國內工業品價格回暖,上遊價格上漲帶動採礦業產能利用率顯著回升。地產基建相關的水泥、平板玻璃、粗鋼、煤炭等工業品6月產量仍在低位。

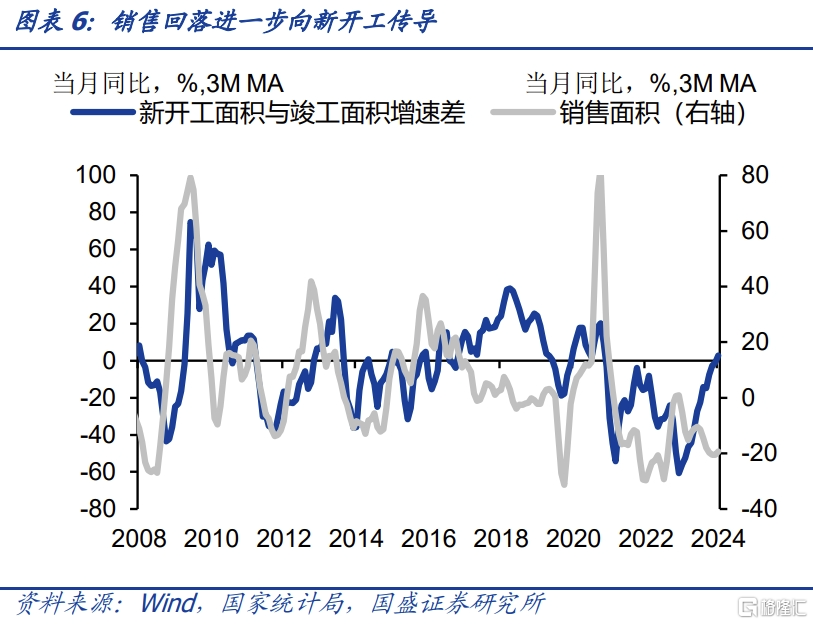

弱需求开始傳導至竣工端,需更強力政策推動企穩。竣工面積當月同比-30%,保交樓項目逐漸完工後,弱需求开始傳導至竣工端。6月地產銷售面積當月同比爲-14.5%,跌幅小幅收窄。5月房地產新一輪政策刺激後,商品房銷售高頻數據在6月出現一定改善,但高頻數據顯示7月商品房銷售面積有所回落,後面需要觀察衝高回落的幅度。房地產市場在經歷深度調整後,企穩或仍需中央政府層面出台強有力的政策。

基建增速有所企穩,制造業投資維持高增長。6月基建投資同比增長10.2%,較5月當月同比回升6.4個百分點。地方財力不足主要是當前基建投資增速回落的主要原因,土地出讓收入持續回落,而化債背景下地方政府發行專項債的動力不足,政府投資拉動作用也有所下滑。伴隨月內三中全會和政治局會議的召开,專項債發行進度有望進一步加快,地方政府與中央政府財政關系有望進一步理順,基建投資或成爲下半年政策加碼的重要支點。6月制造業投資同比爲9.3%,較上月小幅回落0.1個百分點。航空、航天器及設備制造業,計算機及辦公設備制造業投資增速維持高位。

收入恢復有限,社零進一步回落。6月社零增速同比增長2.0%,較5月回落1.7個百分點,爲2023年以來的最低增速水平,其中限額以上消費同比回落0.6%。薪資代表的收入預期和房價代表的財產預期沒有企穩之前,消費增速或難有大幅改善,僅增加消費場景難以扭轉消費轉弱的趨勢。分結構看,服務消費持續好於商品消費,耐用品消費以量換價仍存。二季度居民均可支配收入同比增長4.4%,較一季度回落1.8個百分點,其中工資性收入和財產淨收入顯著拖累可支配收入的恢復。

貨幣政策仍有望進一步寬松。7月15日公布的MLF繼續等價縮量續作,當前貨幣政策的最大掣肘仍是匯率,對比其他新興市場貨幣,年初以來人民幣對美元貶值幅度相對較小,下半年波動或有擴大。當前高真實利率制約了私人部門的融資需求,貨幣政策仍有進一步寬松的可能。

隨着監管對長債利率強力的提升風險,短期資本利得空間收窄,收益或難以再現上半年快速增長態勢。6月經濟環比進一步走弱,政策邊際加碼的概率上升,關注政治局會議是否會有具體的政策出台。但資金更多進入低風險偏好資產,而資產供給不足的環境依然在持續,因而整體利率依然在下行過程中,但這個在不同階段會在不同類型和不同品種的資產中體現。目前,長端利率短期震蕩以及波動可能上升的情況下,建議更多增配中短端利率債、長端國开與二永債等替代品、以及低流動性的地方債和信用債,並且通過更高槓杆水平增厚收益。

風險提示:基本面變化超預期;貨幣政策超預期;外部不確定性超預期。

正文

增長邊際回落,價格回升持續性待觀察。今日統計局公布數據顯示2024年二季度GDP同比增長4.7%,較今年一季度回落0.6個百分點,其中一產、二產、三產同比增長分別爲3.6%、5.6%、4.2%,今年上半年GDP累計同比增長5.0%。環比來看,二季度GDP季調環比增長0.7%,增速較2024年一季度回落0.8個百分點,低於2023年二季度的0.8%。名義增長有所恢復,但持續性有待觀察。從名義GDP的角度看,2024年二季度的名義GDP同比增長4.0%,GDP平減指數小幅回升至-0.6%。

總量來看,二季度經濟數據顯著低於預期,全年經濟保5%的政策目標承壓,三季度政策發力的必要性上升。二季度整體看,生產和出口仍較強,服務業邊際回落,而內需整體偏弱。上半年固投、社零、出口累計同比增長分別爲3.9%、3.7%、6.9%(一季度累計同比爲4.5%、4.7%、1.3%),工業增加值和服務業生產指數累計同比增長6.0%、4.6%(一季度累計同比爲6.1%和5.5%)。進入6月,內需疲軟的格局持續,而工業生產邊際回落。

6月生產數據有所回落。6月工業增加值當月同比增長5.3%,較5月回落0.3個百分點,季調環比由0.3%回升至0.4%。而6月服務業生產指數當月同比增長4.7%,較5月回落0.1個百分點。出口交貨值有所回落,6月出口交貨值同比增長3.8%,較上月回落0.8個百分點,中採PMI新出口訂單連續兩個月低於榮枯线,盡管6月出口超預期回升,但出口邊際轉弱的可能性仍存。往後看,下半年工業生產和出口的強度,主要取決於下半年全球制造業的補庫周期是否會啓動。

價格回升帶動二季度產能利用率回升。二季度產能利用率回升至74.9%,較一季度增加1.3個百分點,較去年同期增加0.4個百分點,分產業看採礦業、制造業分別較去年同期增加1.2、0.4個百分點,而電力熱力燃氣與水生產和供應業產能利用率與去年同期持平。二季度海外大宗商品價格帶動國內工業品價格回暖,上遊價格上漲帶動採礦業產能利用率顯著回升。邊際看,地產基建相關的水泥、平板玻璃、粗鋼、煤炭等工業品6月同比增速仍在低位,新三樣中新能源汽車產量仍維持高增,而太陽能電池產量出現大幅回落,同比增速由上月的14.8%回落至-0.1%。

弱需求开始傳導至竣工端,房地產竣工面積大幅回落。竣工面積當月同比-30%,保交樓項目逐漸完工後,2022Q3以來的銷售和竣工的背離結束,弱需求开始傳導至竣工端。6月地產銷售面積當月同比爲-14.5%,跌幅小幅收窄。我們認爲需求不足,導致地產开工等增速仍在低位。6月,新开工面積同比爲-21.7%,新开工持續大幅收縮。新开工放緩導致施工面積持續下行,施工面積同比下跌12.0%,2024年以來施工面積跌幅持續擴大,前期我們提示的新开工不足導致施工面積回落,投資增速有可能進一步回落的邏輯得到驗證。6月地產投資同比下跌10.1%,今年5月當月同比下跌11.0%。施工面積持續下行的負向作用开始進一步顯現,一线城市銷售和房價企穩,進而傳導至拿地企穩、新开工企穩,築底仍需時間。

房地產市場仍需更強力政策推動企穩。5月房地產新一輪政策刺激後,商品房銷售高頻數據在6月出現一定改善,但高頻數據顯示7月商品房銷售面積有所回落,後面需要觀察衝高回落的幅度。當前居民部門收入預期和對房價上漲的預期偏弱,商品房需求不足仍是最主要的問題,結合當前真實利率偏高的情況,政策方向也是引導實體融資成本下行,貨幣政策有待進一步寬松,從而降低居民部門購房成本。房地產市場在經歷深度調整後,企穩或仍需中央政府層面出台強有力的政策。

政府債發行提速,基建增速有所企穩。6月基建投資同比增長10.2%,較5月當月同比回升6.4個百分點。分行業來看,電力熱力水、水利環境及公共設施、交運倉儲當月投資增速分別爲24.2%、0.7%、6.6%。基建投資呈現分化,地方財政主導的道路運輸和公共設施管理業增速仍在底部,而中央財政主導的鐵路運輸業和水利管理業仍維持高增速。土地出讓收入持續回落,而化債背景下地方政府發行專項債的動力不足,政府投資拉動作用也有所下滑。伴隨月內三中全會和政治局會議的召开,專項債發行進度有望進一步加快,地方政府與中央政府財政關系有望進一步理順,基建投資或成爲下半年政策加碼的重要支點。

制造業投資維持高增長,支撐總體投資增速。6月制造業投資同比爲9.3%,較上月小幅回落0.1個百分點。航空、航天器及設備制造業,計算機及辦公設備制造業投資增速維持高位。當前高實際利率和內需偏弱環境持續,外需回升的持續性或決定制造業投資能否持續高增。

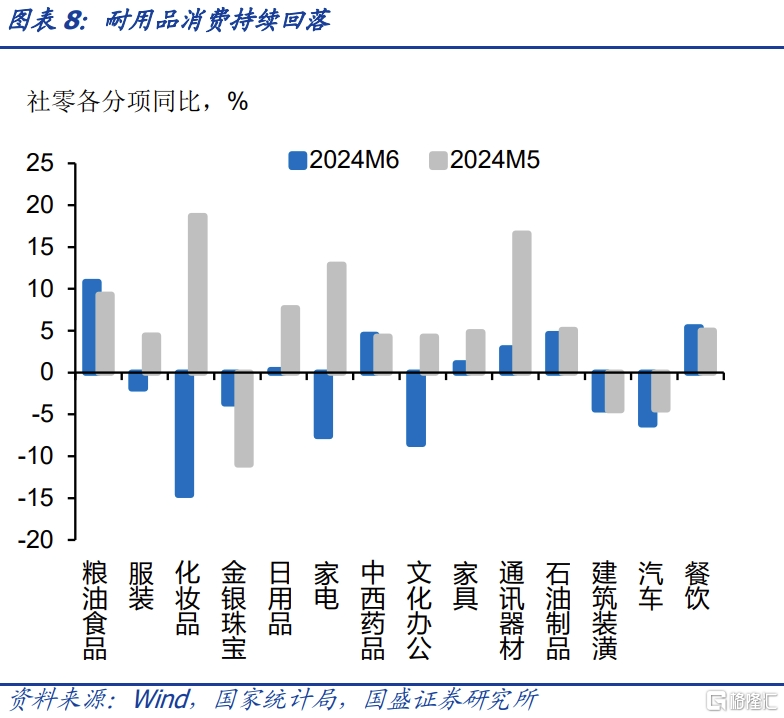

收入恢復有限,社零進一步回落。6月社零增速同比增長2.0%,較5月回落1.7個百分點,爲2023年以來的最低增速水平,其中限額以上消費同比回落0.6%。薪資代表的收入預期和房價代表的財產預期沒有企穩之前,消費增速或難有大幅改善,僅增加消費場景難以扭轉消費轉弱的趨勢。分結構看,服務消費持續好於商品消費,耐用品消費以量換價仍存。地產鏈消費有所回落,家具、家電、裝潢材料同比增速分別爲1.1%、-7.6%、-4.4%,前值分別爲4.8%、12.9%、-4.5%,竣工端壓力开始顯現,地產後周期相關消費的壓力仍存。可選消費出現分化,汽車、服裝、化妝品、金銀珠寶、通訊器材消費同比增速分別爲-6.2%、-1.9%、-14.6%、-3.7%、2.9%,前值分別爲-4.4%、4.4%、18.7%、-11.0%、16.6%,可選消費的大幅波動或與618提前有關,但剔除這一影響,汽車等耐用品以價換量的現象仍明顯。二季度居民均可支配收入同比增長4.4%,較一季度回落1.8個百分點,其中工資性收入、經營淨收入、財產淨收入、轉移淨收入當季同比爲4.6%、5.8%、0.8%、5.2%,而前值分別爲7.2%、5.7%、4.6%、5.6%,其中工資性收入和財產淨收入顯著拖累可支配收入的恢復,也制約了消費能力。

貨幣政策仍有望進一步寬松。7月15日公布的MLF繼續等價縮量續作,當前貨幣政策的最大掣肘仍是匯率,對比其他新興市場貨幣,年初以來人民幣對美元貶值幅度相對較小,下半年波動或有擴大、。當前高真實利率制約了私人部門的融資需求,貨幣政策仍有進一步寬松的可能。

隨着監管對長債利率強力的提升風險,短期資本利得空間收窄,收益或難以再現上半年快速增長態勢。6月經濟環比進一步走弱,政策邊際加碼的概率上升,關注政治局會議是否會有具體的政策出台。但資金更多進入低風險偏好資產,而資產供給不足的環境依然在持續,因而整體利率依然在下行過程中,但這個在不同階段會在不同類型和不同品種的資產中體現。目前,長端利率短期震蕩以及波動可能上升的情況下,建議更多增配中短端利率債、長端國开與二永債等替代品、以及低流動性的地方債和信用債,並且通過更高槓杆水平增厚收益。

風險提示:

基本面變化超預期;貨幣政策超預期;外部不確定性超預期。

注:本文節選自國盛證券研究所於2024年7月15日發布的研報《穩經濟需要更強力政策》;楊業偉 S0680520050001 、朱帥 S0680123030002

標題:國盛固收:穩經濟需要更強力政策

地址:https://www.iknowplus.com/post/127447.html