中銀證券:內需偏弱是經濟的短板

摘要

二季度二產的拉動較大,但GDP增速低於預期,居民消費邊際傾向不弱,但內需整體不強;6月延續生產強於需求的走勢,房地產累計投資增速企穩。

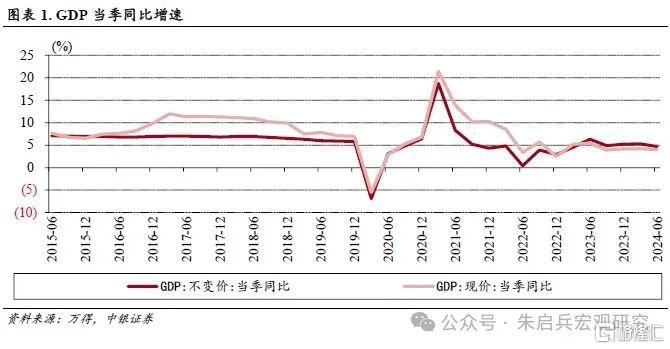

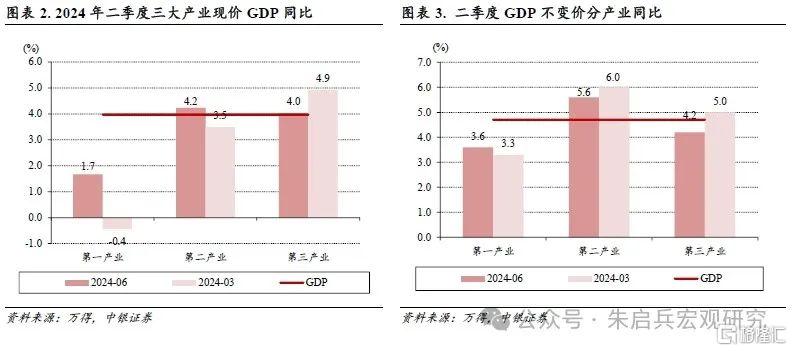

二季度實際GDP同比增長4.7%,名義GDP同比增長4.0%。2024年上半年實際GDP同比增速5.0%中,一產貢獻0.18個百分點,二產貢獻2.23個百分點,三產貢獻2.60個百分點;整體來看,上半年經濟維持生產好於需求,二產好於三產的特點。

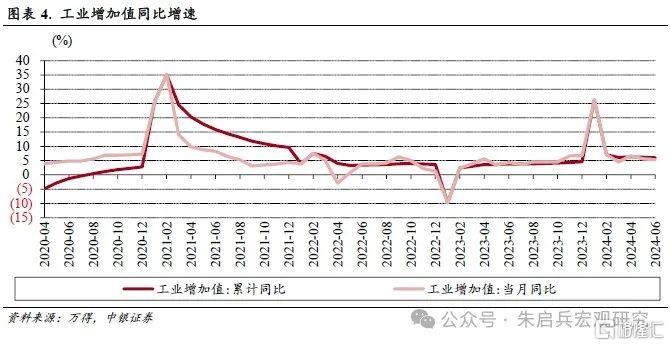

6月工業增加值同比增長5.3%,環比較5月明顯上升。從行業分類來看,1-6月採礦業工業增加值累計同比增速2.4%,制造業累計同比增速6.5%,公用事業累計同比增速6.0%,高技術產業累計同比增速8.7%。

6月社零同比增長2.0%,其中,除汽車以外的消費品零售額同比增長3.0%,服務消費累計同比增長7.5%。必需品消費增速較高,房地產後周期消費仍顯疲弱。

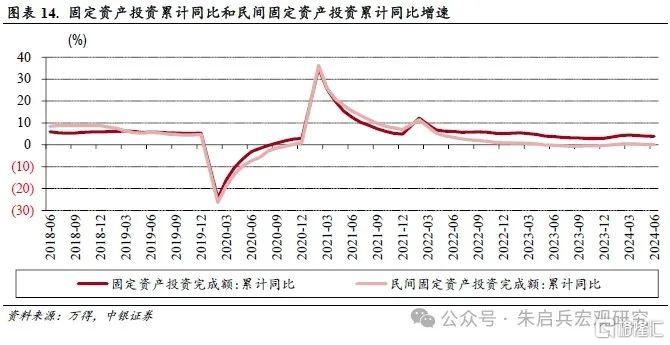

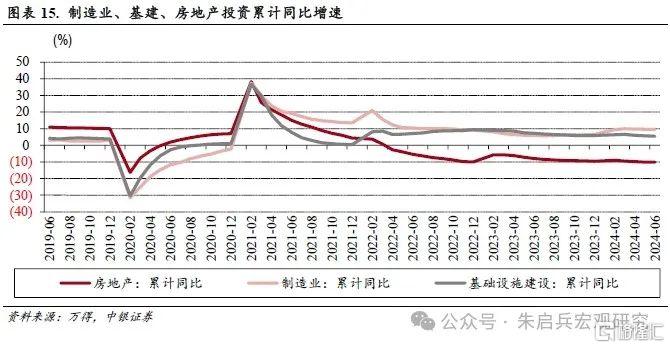

1-6月固定資產投資增速爲3.9%,民間固定資產投資增速0.1%。分類別看,制造業投資1-6月累計同比增長9.5%,基建投資累計同比增長5.4%,地產投資累計同比下降10.1%。

1-6月商品房銷售面積同比下降19.0%,商品房銷售額累計同比下降25.0%,增速較1-5月明顯上行。房地產固投資金來源增速連續三個月小幅上升,從當月情況看,銷售回款和自籌資金的佔比和增速改善幅度更明顯。

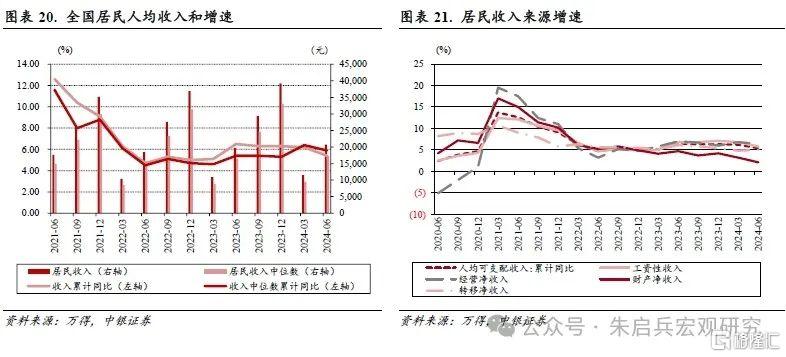

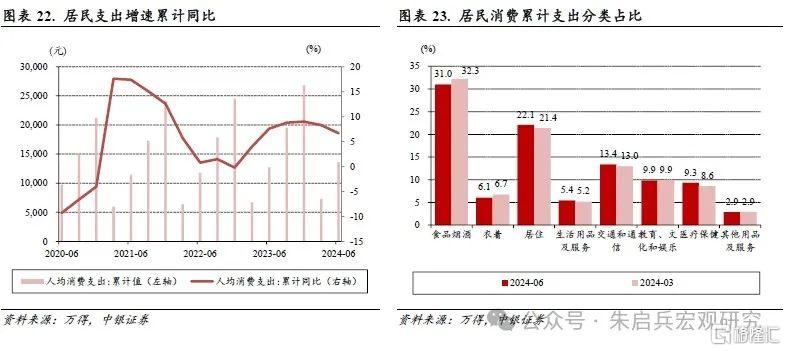

2024年上半年全國居民人均可支配收入同比增長5.4%,人均消費支出同比增長6.7%。

二季度經濟整體延續生產端強於需求端。二季度實際GDP同比增速低於市場預期,同時上半年實際GDP累計同比增速5.0%,也將實現全年經濟增速目標和穩增長的壓力給到了下半年。從三次產業看,二季度無論名義GDP還是實際GDP增速,都是二產強於三產,從月度數據來看,二季度社零增速持續低於市場預期,工業增加值增速略好於市場預期,出口增速持續強於市場預期,都表明生產強於需求,外需強於內需的格局延續。從6月經濟數據看,制造業投資和工業增加值都維持較高的同比增速,受氣候因素影響,基建投資增速出現單月波動,但政府債券發行量較好一定程度上爲後續基建投資穩增長提供了資金保障,6月數據中值得關注的變化有兩個,一是房地產投資累計同比增速較1-5月持平,同時住宅投資累計同比增速較1-5月小幅上升,二是即便有電商促銷的價格因素利好,6月社零環比仍落入負增長區間。

房地產接棒內需仍需關注。雖然截至二季度,我國外需強於內需的趨勢依然在,但隨着歐盟7月5日起正式落地對我國的純電動汽車加徵關稅,以及美國對我國加徵的部分關稅8月1日起生效,外部環境的復雜性嚴峻性不確定性明顯上升,對外需前景造成不確定性影響,穩增長需要從補齊內需疲弱的短板入手。7月的兩場重要會議可能從短期和中長期角度,對經濟穩增長工作做出部署:一是二十屆三中全會,市場目前關注度最高的是以消費稅爲代表的直接稅改革,和央地財政的財權和事權再劃分,二是7月政治局會議,是否會就穩增長進一步加碼。從目前的情況看,2023年下半年經濟增長基數相對偏高,要實現2024年全年增長5.0%的增速目標,或需要積極的財政政策進一步加碼支出力度,以及穩健的貨幣政策防範化解貨幣供應量同比增速快速下行可能造成的潛在風險。

風險提示:全球通脹回落偏慢;美國經濟金融基本面存在不確定性;國際局勢復雜化。

二季度GDP同比增速低於預期

二季度實際GDP同比增長4.7%,名義GDP同比增長4.0%。二季度GDP實際同比增速4.7%,較一季度下降0.6個百分點,二季度名義同比增速4.0%,較一季度下降0.2個百分點。二季度平減指數同比下降0.6%,較一季度上升0.7個百分點。上半年實際GDP同比增長5.0%,平減指數累計同比下降0.9%。2024年二季度實際GDP同比增長4.7%,低於市場一致預期的5.1%,上半年實際GDP累計同比增速5.0%,持平於2024年經濟增速目標,意味着下半年穩增長壓力可能有所加大。

二產對GDP的拉動最爲明顯。2023年二季度經濟經濟數據表現偏弱,因此市場預期2024年二季度經濟數據或在基數效應影響下,支撐上半年GDP增速處於相對偏高水平,進而一定程度上緩解下半年經濟增長壓力,但二季度當中固投和社零的表現持續偏弱,從結果看,名義GDP和實際GDP增速均較一季度有所下行:從現價看,僅有二產名義GDP增速4.2%高於整體,三產名義GDP增速4.0%持平於經濟整體增速;從實際GDP增速看,二產同比增速5.6%遠高於實際GDP整體增速,三產實際同比增速4.2%不僅低於經濟整體增速,且較一季度增速下行0.8個百分點,回落幅度較大。2024年上半年實際GDP同比增速5.0%中,一產貢獻0.18個百分點,二產貢獻2.23個百分點,三產貢獻2.60個百分點;從貢獻率看,一產貢獻率3.6%,二產貢獻率44.5%,三產貢獻率51.9%。整體來看,上半年經濟維持生產好於需求,二產好於三產的特點。

6月工業增加值同比增速好於預期

6月工業增加值同比增速較5月繼續下降。6月工業增加值同比增長5.3%,較5月下降0.3個百分點,較去年同期上升1.6個百分點,高於萬得一致預期同比增速5.0%。6月工業增加值同比增速下降,一定程度上受去年同期基數略高的影響,但從PMI生產指數仍在榮枯线上方來看,國內生產端表現較好的趨勢依然延續。

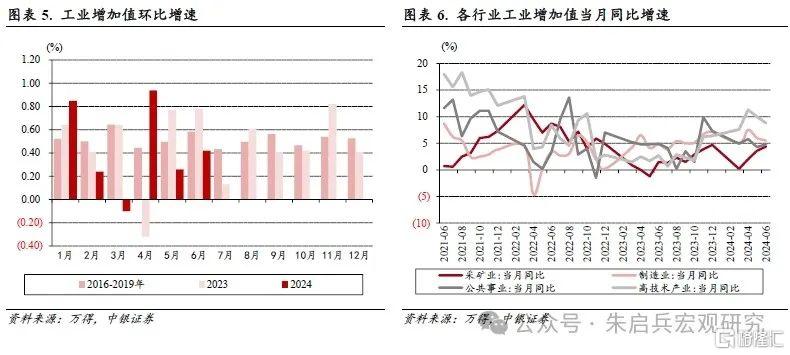

6月工業增加值環比較5月明顯上升。從環比增速來看,6月工業增加值環比增長0.42%,較2016年-2019年同期平均環比增速水平0.58%偏低,但較5月的0.26%明顯上升。從行業分類來看,1-6月採礦業工業增加值累計同比增速2.4%,制造業累計同比增速6.5%,公用事業累計同比增速6.0%,高技術產業累計同比增速8.7%。根據統計局數據,從企業類型來看,1-6月私企工業增加值同比增長5.7%,國企工業增加值同比增速4.6%,股份制企業同比增速6.5%,外企同比增速4.3%。與1-5月相比,採礦業工業增加值累計同比明顯上升,高技術產業和私企工業增加值累計同比持平,國企、公共事業、制造業和股份制企業工業增加值累計同比增速有所下降。6月工業增加值當月同比增速較5月有所分化,採礦業、公共事業、外企當月增速上行,但搞技術產業、制造業、國企、股份制企業和私企的增加值有不同程度下行。6月生產端工業增加值表現好於預期,或仍受外需帶動明顯,但同時也應該看到PPI同比增速上行、全國氣候條件波動較大等因素對生產端造成的影響和擾動或在未來幾個月持續。

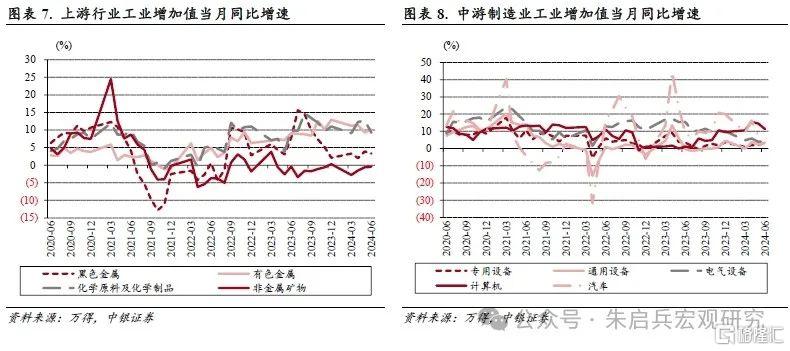

根據統計局數據,上半年,41個工業大類行業中,39個行業增加值同比增長,增長面爲95.1%;在統計的619種主要工業產品中,415種產品產量同比增長,增長面爲67.0%。上遊行業方面,1-6月化學原料和化學制品制造業增加值累計同比增長10.5%,非金屬礦物制品業增加值累計同比增長0.1%,黑色金屬冶煉和壓延加工業增加值累計同比增長4.8%,有色金屬冶煉和壓延加工業增加值累計同比增長11.1%,從當月增速看,6月有色金屬和非金屬礦物行業工業增加值同比增速較5月上行。中遊行業方面,通用設備制造業增加值累計同比增長2.8%,專用設備制造業增加值累計同比增長2.1%,汽車制造業增加值累計同比增長9.8%,電氣機械和器材制造業增加值累計同比增長4.7%,計算機、通信和其他電子設備制造業增加值累計同比增長13.3%,中遊行業工業增加值累計同比增速較1-5月上升的是專用設備和通用設備,當月同比增速較5月上行的有專用設備、通用設備和電氣設備。下遊行業方面,食品制造業增加值累計同比增長5.4%,紡織業增加值累計同比增長5.3%,醫藥制造業增加值累計同比上升2.0%,下遊行業當月工業增加值增速僅紡織行業較5月小幅下降。整體來看,6月中遊行業和下遊行業工業增加值同比增速表現較好。

社零增速繼續走低

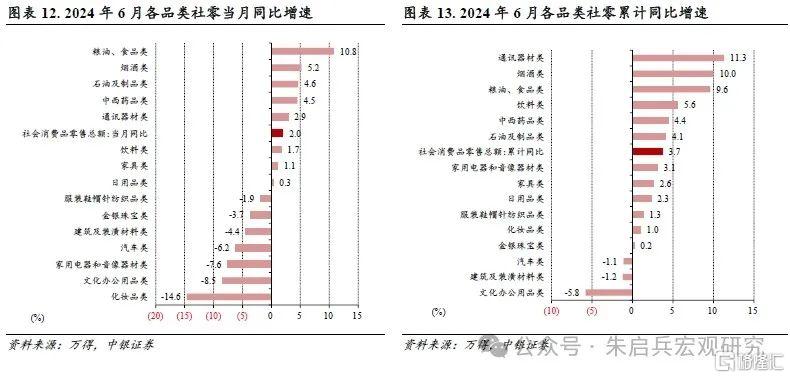

6月社零增速走低且低於預期。6月社零同比增長2.0%,較5月下降1.7個百分點,其中,除汽車以外的消費品零售額同比增長3.0%,較5月下降1.7個百分點,服務消費累計同比增長7.5%,較1-5月下降0.4個百分點。2013年以來6月社零環比首次落入負增長區間,雖然服務消費當月同比增速較5月小幅上行,同時存在電商促銷CPI環比下降的情況,但內需整體仍表現疲弱。

服務消費增速連續兩個月上行。根據統計局數據,1-6月餐飲消費同比增長7.9%,較1-5月下降0.5個百分點,限額以上餐飲消費累計同比增長5.6%,較1-5月下降0.3個百分點;1-6月商品消費同比增速3.2%,較1-5月下降0.3個百分點,限額以上商品消費累計同比增速2.9%,較1-5月下降1.0個百分點。1-6月限額以上企業消費品零售總額累計同比增長3.1%,餐飲和服務拉動消費的特徵延續,同時服務消費增速回落的趨勢也沒有改變,商品消費增速快速下滑,其中限額以上商品消費當月同比下降1.0%。1-6月網上零售額佔比爲30.1%,較1-5月上升0.5個百分點,較去年同期下降1.4個百分點,網上商品和服務零售額累計同比增速爲9.8%,增速較1-5月下降2.6個百分點。6月CPI同比增長0.2%,環比下降0.2%,消費品價格整體表現相對平穩,但社零同比增速出現較明顯下滑,關注居民消費籃子的價格出現結構性下降情況。

必需品消費增速較高,房地產後周期消費仍顯疲弱。從同比增速來看,6月限額以上企業商品零售總額增速下降1.0%,同比增速較高的細分行業包括糧油食品、煙酒和石油制品等,同比增速下降幅度較大多的是化妝品、文化辦公用品和家用電器等。與5月相比,增速上升的僅有金銀珠寶、糧油食品、中西藥品和建築裝潢,增速下降較多的有化妝品、家用電器和通訊器材等。與1-5月相比,1-6月累計同比增速較高的細分行業包括通訊器材、煙酒和糧油食品等,累計同比增速下降的是文化辦公用品、建築裝潢和汽車;累計同比增速較1-5月上升的僅有糧油食品和石油制品,增速下降較多的是化妝品、家用電器、通訊器材和汽車等。6月限額以上消費品社零增速整體偏弱,其中彈性消費品消費增速偏低,必需消費品消費增速相對較高,以汽車爲代表的消費品,消費增速受價格影響較大,房地產後周期的家電和家具6月當月消費增速仍較5月下降,建築裝潢累計消費增速仍較1-5月下降。

固定資產投資增速表現相對平穩

固投增速回落幅度繼續收窄,房地產固投累計同比增速企穩。1-6月固定資產投資增速爲3.9%,較1-5月下降0.1個百分點,1-6月民間固定資產投資增速0.1%,較1-5月持平。從分行業累計同比增速較1-5月變化看,制造業增速下降0.1個百分點,基建增速下降0.3個百分點,房地產增速較1-5月持平。

基建和制造業投資增速延續回落,房地產投資累計同比增速企穩。分類別看,制造業投資1-6月累計同比增長9.5%,基建投資累計同比增長5.4%,地產投資累計同比下降10.1%。根據統計局數據,從產業分類來看,第一產業累計同比增長3.1%,第二產業累計同比增長12.6%,第三產業累計同比增速下降0.2%;從地區來看,東部累計同比增長3.8%,中部增長4.0%,西部增長1.0%,東北增長3.4%;從企業類型來看,內資企業累計同比增長3.8%,國企同比增長6.8%,外資企業下降15.8%。從計算當月同比增速看,6月制造業固投增長9.3%,較5月下降0.1個百分點,基建固投增長4.6%,較5月下降0.3個百分點,房地產固投增速下降7.4%,較5月下降2.7個百分點。6月制造業固定資產投資增速仍在較高水平,基建投資增速較5月小幅下滑,但從政府債券發行量環比上升來看,或主要是受到全國範圍內氣候異常情況拖累,基建投資後續仍有望走穩,值得關注的是房地產投資增速波動,從累計同比看,1-6月較1-5月持平,爲2021年3月以來,除了2023年2月和2024年2月,首次累計同比增速持平,從當月同比增速來看,爲房地產當月投資增速此前兩個月連續回升後再度回落。我們認爲6月氣候因素對基建投資和房地產投資的影響較大,後續重點關注房地產投資當月增速波動的情況。

1-6月住宅投資累計同比增速較1-5月小幅上行。1-6月房地產投資累計同比增速下降10.1%,較1-5月持平。其中東部地區累計同比下降8.9%、中部地區累計同比下降10.8%、西部地區累計同比下降12.1%。根據統計局數據,從房地產分類來看,住宅投資增速下降10.4%,辦公樓投資增速下降5.6%,商業地產投資增速下降13.2%。1-6月房地產新开工面積累計同比下降23.7%,施工面積同比下降12.0%,竣工面積同比下降21.8%。1-6月房地產累計投資數據較1-5月出現好轉的主要是新开工和住宅投資。

商品房銷售額和銷售面積累計同比增速較1-5月明顯上行。1-6月商品房銷售面積同比下降19.0%,商品房銷售額累計同比下降25.0%。1-6月商品房待售面積同比增長15.2%,其中住宅面積同比增長23.5%,辦公樓同比增長9.6%,商業地產同比增長2.0%。從房地產投資資金來源看,1-6月國內貸款佔比15.3%,較1-5月下降0.7個百分點,個人按揭貸款佔比14.5%,較1-5月持平,定金預收款佔比29.9%,較1-5月上升0.3個百分點,自籌資金佔比35.2%,較1-5月上升0.4個百分點。從增速看,1-6月房地產开發資金來源累計同比增速下降22.6%,其中國內貸款資金來源增速下降6.6%,定金和預收款增速下降34.1%,按揭貸款資金來源增速下降37.7%。房地產固投資金來源增速連續三個月小幅上升,從當月情況看,銷售回款和自籌資金的佔比和增速改善幅度更明顯。

二季度居民收入和支出增速都較一季度下降

2024年上半年居民收入同比增長5.4%,實際收入同比增長5.3%。2024年上半年全國居民人均可支配收入20733元,同比增長5.4%,較一季度下降0.8個百分點,其中,城鎮居民人均可支配收入增長4.6%,農村居民人均可支配收入增長6.8%;剔除價格因素,2024年上半年居民收入實際增速5.3%,其中城鎮居民實際收入增速4.5%,農村居民實際收入增速6.6%。從居民收入來源來看,2024年上半年工資性收入累計同比增速5.8%,經營淨收入增速6.4%,財產淨收入累計同比增速2.1%,轉移淨收入增速5.0%;從結構來看,工資性收入佔比57.6%,較一季度上升0.6個百分點,經營淨收入佔比下降1.4個百分點,財產淨收入佔比基本持平,轉移淨收入佔比上升0.8個百分點。整體來看,初次分配收入分化,經營淨收入增速相對較高但佔比下降,工資性收入佔比上升,再分配佔比和增速都持續上升。

2024年上半年居民消費的邊際傾向不弱。2024年上半年居民人均消費支出13601元,累計同比增長6.7%,扣除價格因素,實際增速增長6.7%,與一季度相比,居民消費增速下降1.6個百分點,但整體增速水平仍較高。上半年相較一季度,居民消費支出結構中佔比上升幅度較大的是居住(佔比上升0.7個百分點)和醫療保健(佔比上升0.7個百分點),與2023年同期相比,佔比上升較多的是交通通信(佔比上升0.6個百分點)、教育文化娛樂(佔比上升0.4個百分點)和食品煙酒(佔比上升0.3個百分點),佔比下降較多的是居住,下降了1.1個百分點。2024年上半年居民消費有三方面特點:一是受價格表現持續疲弱影響顯著,其中受影響最明顯的是食品煙酒,二是服務類消費較強,表現在增速較高和佔比上升兩方面,三是居住消費佔比和增速均較一季度上升。

結論:內需偏弱是經濟的短板

二季度經濟整體延續生產端強於需求端。二季度實際GDP同比增速低於市場預期,同時上半年實際GDP累計同比增速5.0%,也將實現全年經濟增速目標和穩增長的壓力給到了下半年。從三次產業看,二季度無論名義GDP還是實際GDP增速,都是二產強於三產,從月度數據來看,二季度社零增速持續低於市場預期,工業增加值增速略好於市場預期,出口增速持續強於市場預期,都表明生產強於需求,外需強於內需的格局延續。從6月經濟數據看,制造業投資和工業增加值都維持較高的同比增速,受氣候因素影響,基建投資增速出現單月波動,但政府債券發行量較好一定程度上爲後續基建投資穩增長提供了資金保障,6月數據中值得關注的變化有兩個,一是房地產投資累計同比增速較1-5月持平,同時住宅投資累計同比增速較1-5月小幅上升,二是即便有電商促銷的價格因素利好,6月社零環比仍落入負增長區間。

房地產接棒內需仍需關注。雖然截至二季度,我國外需強於內需的趨勢依然在,但隨着歐盟7月5日起正式落地對我國的純電動汽車加徵關稅,以及美國對我國加徵的部分關稅8月1日起生效,外部環境的復雜性嚴峻性不確定性明顯上升,對外需前景造成不確定性影響,穩增長需要從補齊內需疲弱的短板入手。7月的兩場重要會議可能從短期和中長期角度,對經濟穩增長工作做出部署:一是二十屆三中全會,市場目前關注度最高的是以消費稅爲代表的直接稅改革,和央地財政的財權和事權再劃分,二是7月政治局會議,是否會就穩增長進一步加碼。從目前的情況看,2023年下半年經濟增長基數相對偏高,要實現2024年全年增長5.0%的增速目標,或需要積極的財政政策進一步加碼支出力度,以及穩健的貨幣政策防範化解貨幣供應量同比增速快速下行可能造成的潛在風險。

風險提示:全球通脹回落偏慢;美國經濟金融基本面存在不確定性;國際局勢復雜化。

注:本文選自中銀證券於2024年7月15日發布的《【中銀宏觀:6月和二季度經濟數據點評】內需偏弱是經濟的短板》,證券分析師:張曉嬌,朱啓兵

標題:中銀證券:內需偏弱是經濟的短板

地址:https://www.iknowplus.com/post/127242.html