“不降息”! 7月央行平價續作1000億元MLF,中標利率11個月不變

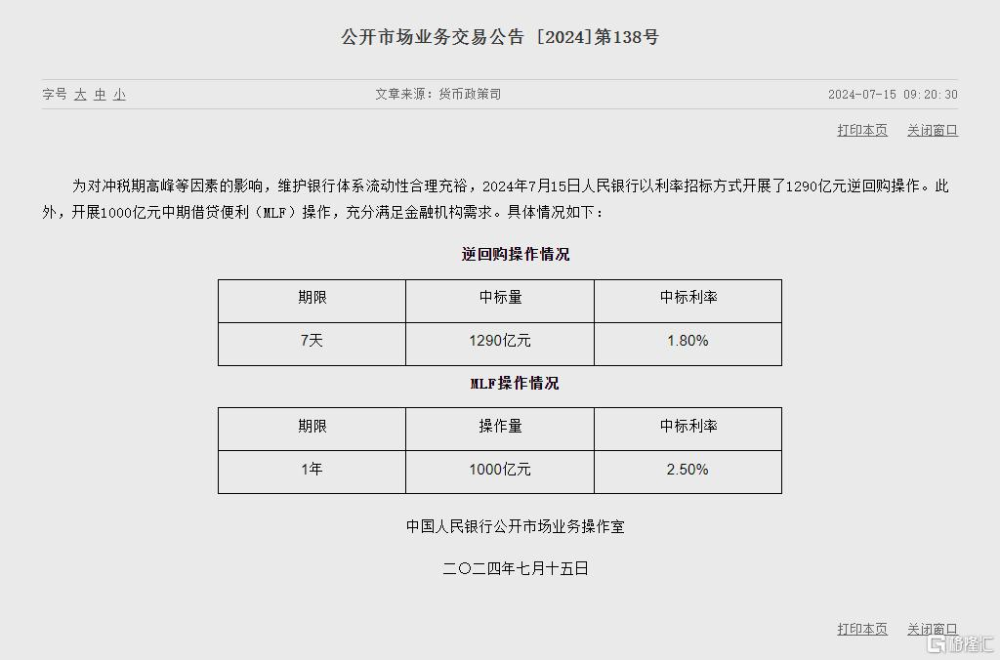

7月15日,中國人民銀行公告稱,爲對衝稅期高峰等因素的影響,維護銀行體系流動性合理充裕,央行今日开展了1290億元7天期逆回購操作,中標利率爲1.80%,與此前持平。

此外,央行還進行了1000億元1年期MLF操作,利率持平2.5%。

Wind數據顯示,今日20億元逆回購到期,本月共有1030億元MLF到期。

中標利率11個月不變

這是央行連續第二個月縮量續作MLF。

今年3月起,央行連續兩個月的MLF操作中开始淨回籠資金, 5月持平,6月和7月連續縮量。

此前在2022年12月至2024年2月,央行曾連續15個月超額續作MLF。

這也是中期政策利率的1年期MLF利率連續11個月保持不變。

去年的6月和8月,MLF利率分別在下調了10個基點和15個基點,其余月份按兵不動。

今年2月,盡管MLF利率不變,但5年期以上LPR迎來LPR改革以來的最大下調幅度,下調25個BP至3.95%,1年期LPR則保持不變。

對於央行7月縮量續作MLF,基本符合市場預期。本月,LPR大概率保持穩定。

目前中長期限資金相對市場需求偏松,市場利率相對低,削弱了MLF資金吸引力。同時,從經濟保持復蘇態勢,銀行淨息差壓力及兼顧內外均衡,短期調降MLF利率門檻不低。

光大銀行金融市場部宏觀研究員周茂華此前分析表示,7月流動性有望保持合理充裕。

“主要是年中時點淡出,宏觀政策實施力度有望進一步加大,央行積極呵護資金面,有助於對衝政府債券發行等短期擾動因素。此外,從歷史經驗看,7月流動性表現相對平穩。”

MLF政策利率色彩或淡化

值得一提的是,MLF政策利率色彩或淡化,LPR機制或迎改進。

目前LPR是由20家報價行每月根據其對最優質貸款客戶的貸款利率,按市場化原則報價,經全國銀行間同業拆借中心算術平均得出的報價利率,MLF利率對LPR定價有一定參考作用,但也不是完全掛鉤。

據《金融時報》,LPR改進方向或爲從“LPR=MLF+加點”轉軌爲“LPR=OMO+加點”。

當前LPR報價與最優質客戶貸款利率之間出現一定偏離,未來還需要加強報價質量考核,減少偏離度。也可以考慮借鑑國際經驗,用類似SOFR的短端市場利率作爲浮動貸款利率的定價基准。

這方面的改進有利於提高貸款基准利率的公允性,也有利於提高利率傳導效率。

在央行二季度例會上,例會強調“發揮央行政策利率引導作用,釋放貸款市場報價利率改革和存款利率市場化調整機制效能”。

結合近期央行行長潘功勝在2024陸家嘴論壇上的發言,要進一步健全市場化的利率調控機制,淡化其他期限貨幣政策工具的利率的政策利率色彩,着重提高LPR報價質量。

這可能意味着,MLF作爲最主要政策利率的地位將發生變化,未來將以短期利率爲主要政策利率。

華西證券認爲,未來MLF的基准利率功能弱化,7天期逆回購利率可能會取代部分MLF的功能。

尤其是,未來隨着买賣國債逐漸取代MLF的資金投放功能,最終MLF政策利率的功能可能會逐漸讓渡給逆回購利率。

中信證券表示,當前OMO已逐步成爲政策利率核心,貸款定價基准優化有助於提升利率傳導效率,平衡資金與信用市場目標,緩解存貸定價異步的影響並助力銀行息差企穩。

此外,6月金融數據延續輕規模與優結構特徵,預計下階段貨幣財政政策仍將雙向發力助力經濟。

標題:“不降息”! 7月央行平價續作1000億元MLF,中標利率11個月不變

地址:https://www.iknowplus.com/post/127065.html