美元降息交易,如何影響國內市場?

核心觀點

近期美元降息預期升溫,國海證券認爲或可從通脹數據、美國大選選情兩種角度解釋。從通脹數據層面,2023年美國房價上漲速度放緩,开始抑制近期美國房租CPI項漲幅,國海證券認爲或是近期美國CPI低於預期的主要原因。從美國大選選情層面,近期特朗普勝選概率提升,其本人偏好“弱美元”战略,或有利於市場押注美聯儲降息。

對國內債市而言,國海證券認爲盡管近期美元降息預期有所升溫,有助於減輕人民幣“穩匯率”壓力,但對於中國央行貨幣操作及國內債市影響相對有限。這主要是因爲,近期中國央行貨幣操作重點,或放在支撐中長期利率底线,調整收益率曲线形態上。跟隨美聯儲進行降息,或與中國央行上述政策目標有衝突。

對國內股市而言,國海證券認爲下半年A股或將迎來雙重資金流入:(1)中國央行構築債市利率下行底线,或導致近期債市做多空間下降,促使部分資金轉向股市尋求機會。(2)海外美元降息交易升溫,或有助於推動國際資金從美國市場流出,流向包括A股在內的新興市場。

報告正文

根據美國勞工統計局當地時間7月11日發布的數據顯示,美國6月CPI同比上漲3%,低於3.1%的市場預期。數據公布後,美元降息預期升溫,當日美元指數環比7月10日下跌0.53%,10Y美債利率環比7月10日下行8BP。

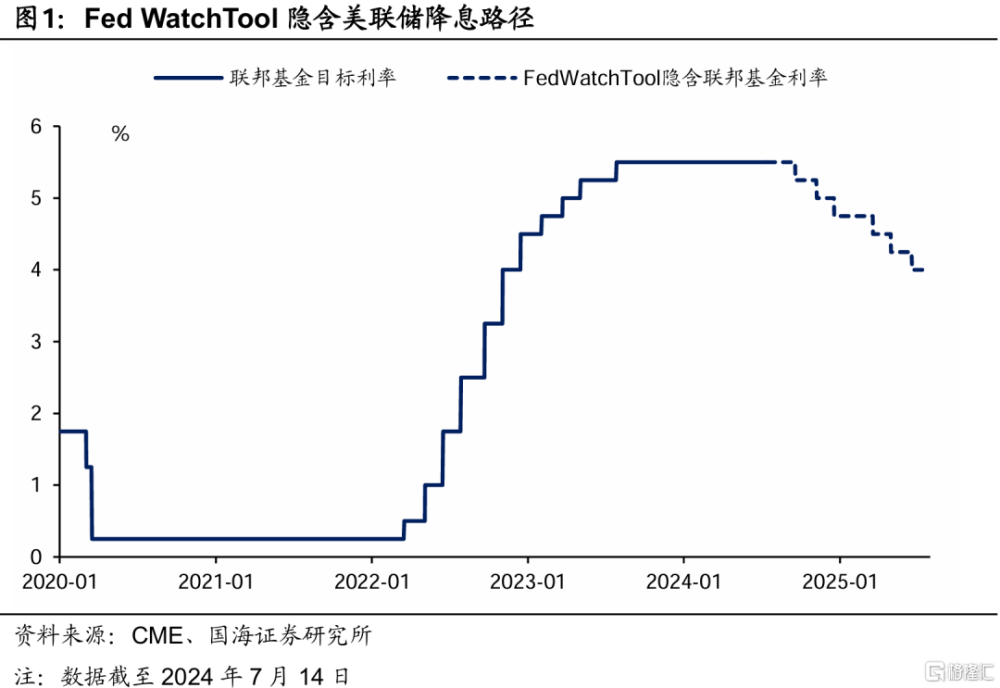

另根據芝商所CME的Fed WatchTool數據顯示,截至7月14日,市場預期美聯儲2024年9月降息25BP概率爲90.3%。2024年11月、12月或另有降息動作(圖1)。

爲何近期美元降息交易升溫,而此種預期又會給國內市場帶來什么樣的影響?本文將進行分析。

1、美元降息預期升溫

近期美元降息預期升溫,國海證券認爲或可從通脹數據、美國大選選情兩種角度解釋。

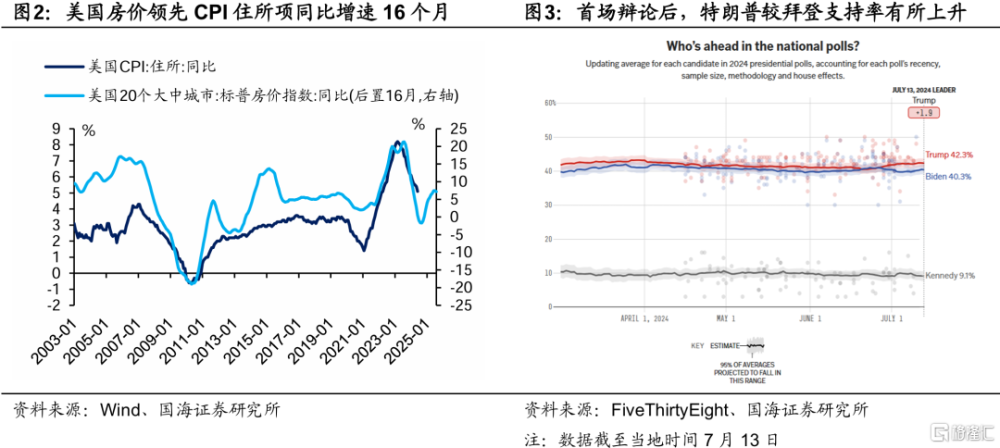

從通脹數據層面,國海證券認爲2023年美國房價上漲速度放緩,开始抑制近期美國房租CPI項漲幅,或是近期美國CPI低於預期的主要原因。

根據美國勞工部數據,截至2023年12月,美國CPI“住所”項目(Shelter,包含房租及自住等價租金)佔美國CPI的比重高達36%,對於CPI走勢具有重要影響。國海證券發現,美國標普房價指數增速領先於美國CPI住所項目約16個月,上述先行指標顯示,美國房租同比增速下降趨勢或將延續至今年三季度(圖2),後續有望進一步拉低美國CPI增速中樞,並提振海外市場“交易美元降息”的情緒。

從美國大選選情層面,近期特朗普勝選概率提升,或有利於市場交易美聯儲降息。當地時間6月27日,在美國大選首場電視辯論中拜登表現相對較差。此後FiveThirtyEight民調數據顯示,特朗普較拜登支持率優勢有所上升(圖3)。

根據公开報道,特朗普團隊更加偏好降息及弱美元。據《日本經濟新聞》報道,特朗普曾於今年4月下旬在社交網站上發文稱反對美元走高,稱此舉將削弱美國制造業競爭力。據財聯社報道,在上一屆任期內,2018年中至2019年,特朗普也曾一再抨擊美聯儲,要求降低利率以幫助提振經濟增長。

國海證券認爲,隨着近期特朗普勝選概率提升,市場或將進一步交易特朗普勝選後的“弱美元”战略,將加大美聯儲降息壓力。

2、如何影響國內債市?

國海證券認爲,盡管近期美元降息預期有所升溫,有助於減輕人民幣“穩匯率”壓力,但對於中國央行貨幣操作及國內債市影響相對有限。

這主要是因爲,近期中國央行貨幣操作重點,或放在支撐中長期利率底线,調整收益率曲线形態上。跟隨美聯儲進行降息,或與中國央行上述政策目標有衝突。

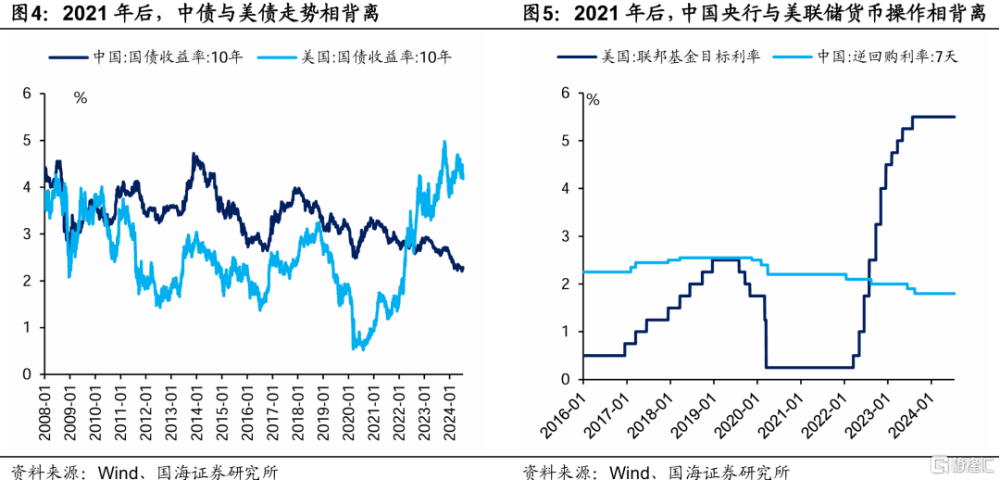

從歷史數據上看,2021年前,中債收益率走勢與美債收益率走勢多數相同。國海證券認爲,這主要是因爲在“穩匯率”目標框架下,彼時中國央行貨幣操作與美聯儲趨同(圖4)。但是自2021年以來,中國央行貨幣操作开始更多“以我爲主”,與美聯儲背離(圖5),導致中債走勢也开始與美債相背離。

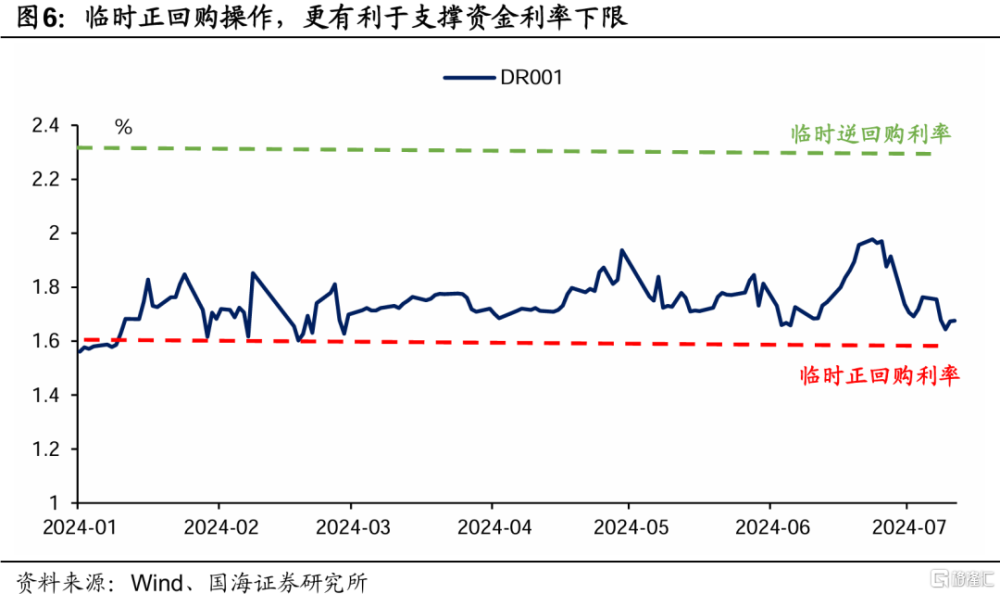

在2024年7月7日報告《》中國海證券曾指出,根據中國央行行長6月19日在陸家嘴論壇上的發言,近期中國央行預備开展二級市場國債賣出操作,目的是“保持正常向上傾斜的收益率曲线,保持市場對投資的正向激勵作用”。在賣債的同時,中國央行將不太可能在公开市場操作上,對於流動性有過多支持。

如國海證券預期,7月8日中國央行發布公告稱,將視情況开展臨時正回購或臨時逆回購操作,操作利率分別爲7天期逆回購操作利率減點20個基點(1.6%)和加點50個基點(2.3%)。截至7月12日,DR001利率距離臨時正回購操作利率較近,距離臨時逆回購操作利率較遠(圖6)。國海證券認爲這一措施,或更加體現出中國央行約束資金利率底线的意圖。

因此國海證券認爲,在預備“二級市場賣出國債”及推出“臨時正回購”操作的背景下,盡管美債利率下行有助於減輕人民幣“穩匯率”壓力,但近期中國央行开展降息操作的可能性不大。後者或將提振債市多頭情緒,不利於中國央行達成管控中長期利率底线的目標。

3、如何影響國內股市?

國海證券認爲,近期美元降息預期升溫,對於國內股市形成更多利好。

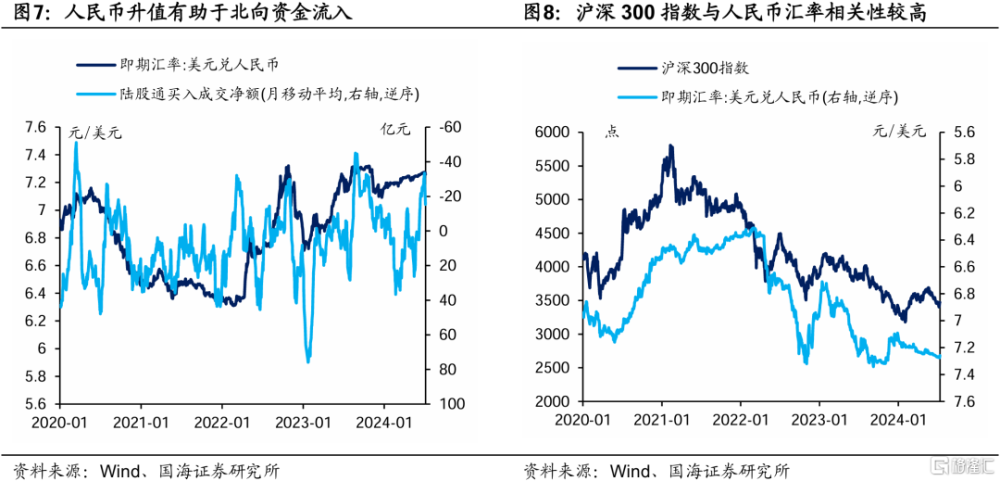

從數據上來看,人民幣匯率走勢直接影響外資流入國內A股的情緒(圖7)。人民幣進入升值通道時,北向資金流入量增多,並有助於推動指數上漲(圖8)。同時結合着國海證券在上一章節中對於債市的分析,國海證券認爲下半年A股或將迎來雙重資金流入:

(1)中國央行構築債市利率下行底线,或導致近期債市做多空間下降,促使部分資金轉向股市尋求機會。

(2)海外美元降息交易升溫,或有助於推動國際資金從美國市場流出,流向包括A股在內的新興市場。

在雙重資金流入的加持下,國海證券對2024年下半年A股市場走勢相對看好,相關投資機會值得關注。

風險提示:美聯儲貨幣政策不及預期,美國大選結果超預期,中國央行貨幣政策不及預期,流動性波動超預期,理財產品大規模贖回風險,股市超預期下跌風險。

注:本文來自國海證券於2024年7月14日發布的《美元降息交易,如何影響國內市場?》,分析師:靳毅 S0350517100001;呂劍宇 S0350521040001

標題:美元降息交易,如何影響國內市場?

地址:https://www.iknowplus.com/post/127066.html