PPI底部確認,CPI可能仍有壓力

投資要點

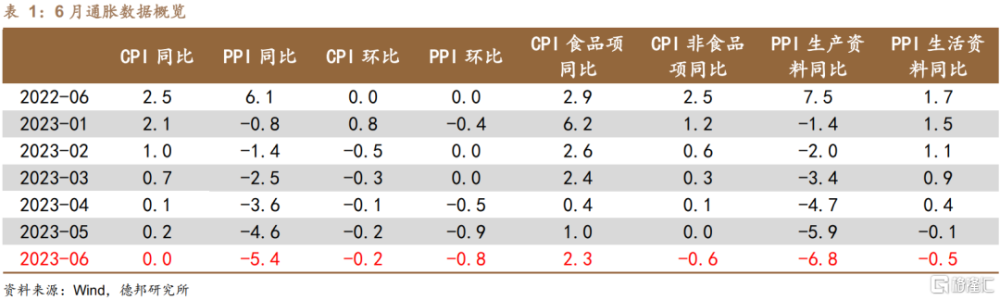

·核心觀點:PPI底部確認,CPI可能仍有壓力。6月CPI環比再度回落,PPI延續下行,通脹再次走低指向需求恢復不及供給的弱修復狀態持續。6月PPI同比-5.4%,大概率是本輪下行周期的底部,預計7月开始降幅將逐漸收窄。CPI同比在上半年呈下行趨勢,6月已降至0%,但下半年仍有一定的下行壓力。豬肉價格或將見底但後續高基數影響下同比預計難升,能源價格帶動CPI非食品項走低,非食品項年內首度拖累CPI同比增速。大宗商品價格持續偏弱,採礦業拖累PPI繼續下行,PMI價格指數的回升僅帶動PPI環比降幅小幅收窄,PPI高基數影響顯著, PPI底部延後拖慢庫存去化。後續關注第二批豬肉收儲後豬價能否築底,產油國能否減產以提振國際油價。

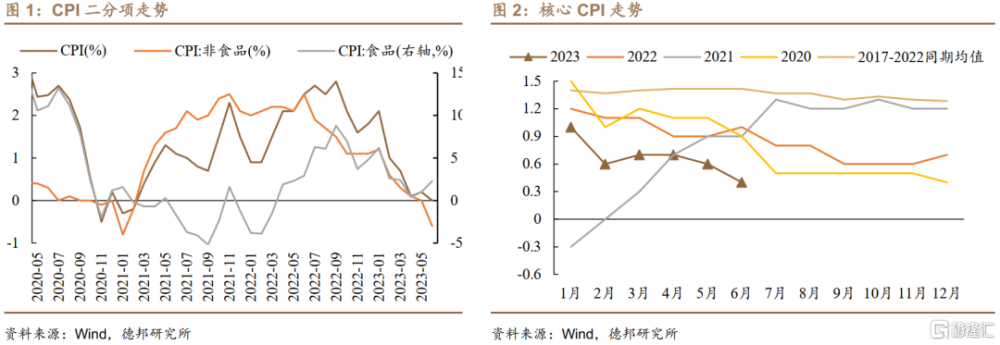

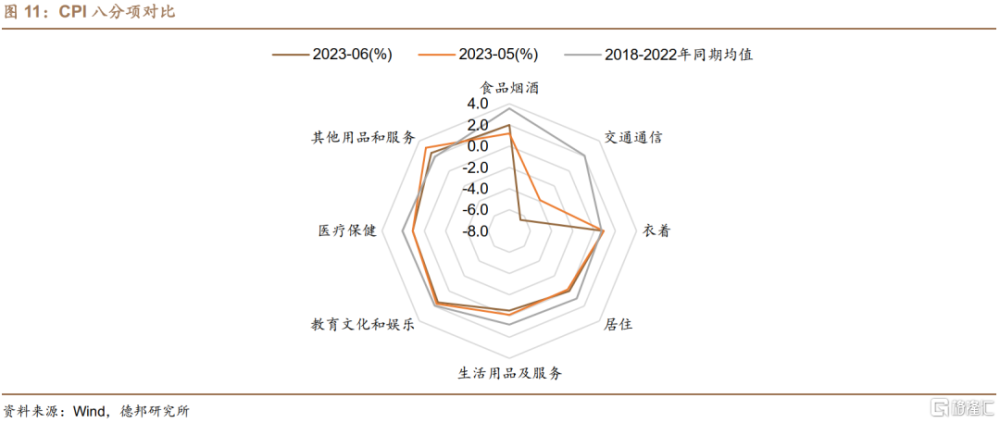

· CPI:6月CPI環比下降0.2%,同比與去年同期持平。6月CPI環比下降0.2%,降幅維持不變;同比0%,漲幅較上月回落0.2個百分點。具體來看,食品項同比上漲2.3%,漲幅較上月擴大1.3個百分點;非食品項同比由持平轉爲下降0.6%。環比方面,食品項環比下降0.5%,降幅較上月縮小0.2個百分點;非食品項環比下降0.1%,降幅與上月持平。扣除食品和能源的核心CPI同比上漲0.4%,漲幅較上月下降0.2個百分點,繼續顯著低於季節性水平。

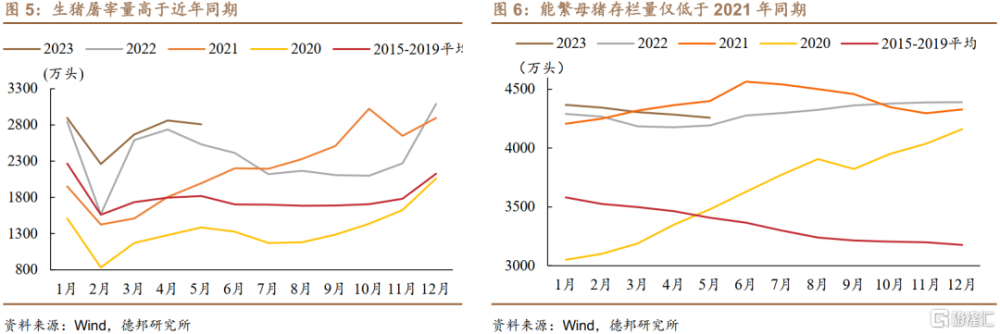

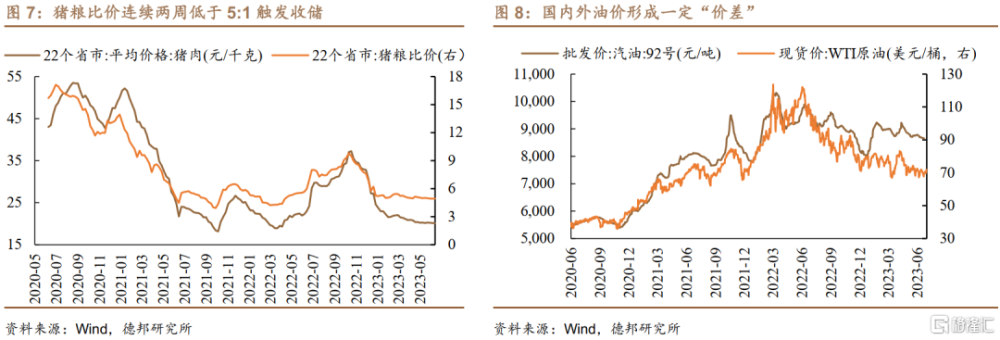

· 食品:天氣因素推高菜價,供給過剩壓制豬價。6月CPI食品項同比上漲2.3%,漲幅較上月擴大1.3個百分點;環比下降0.5%,降幅較上月縮小0.2個百分點。具體來看,豬肉方面,CPI豬肉項同比下降7.2%,漲幅擴大4個百分點,環比下降1.3%,降幅縮小0.7個百分點。生豬供給端存量位於近年高位,對豬價產生持續壓制,截止7月3日豬糧比價連續兩周低於5:1,進入《完善政府豬肉儲備調節機制 做好豬肉市場保供穩價工作預案》確定的過度下跌一級預警區間,發改委已啓動年內第二批中央豬肉儲備收儲工作。年內第一批中央豬肉收儲發生在2月中旬,隨後小幅提振豬肉價格,但由於當時豬肉近端供給生豬屠宰量遠高於近年同期,且今年春節靠前,豬價並未擺脫下跌趨勢,後再次探底,5月生豬屠宰量與近年均值之差呈現收斂跡象,預計第二批中央豬肉收儲將對有助於豬價真正企穩築底,但從基數因素看,去年四季度是豬價頂部,在今年上半年存欄量、屠宰量均高於去年同期的情況下,豬肉價格同比預計仍將進一步走低,持續拖累CPI增速。另一方面,受高溫、降雨等天氣因素影響,鮮菜價格由上月下降3.4%轉爲上漲2.3%,而雞蛋、鮮果、豬肉和水產品等供給充足,環比均小幅下降。

· 非食品:能源價格下行疊加“618”等促銷活動影響,非食品項拖累CPI同比。6月CPI非食品項同比由持平轉爲下降0.6%;環比下降0.1%,降幅與上月持平。受國際油價走低影響,國內能源價格下降0.7%,降幅比上月擴大0.5個百分點;受“618”特定時點商家促銷活動等因素影響,扣除能源的工業消費品價格由上月持平轉爲下降0.3%;旅遊需求旺盛,服務需求持續恢復,服務價格由上月下降0.1%轉爲上漲0.1%。往後看,近期國際油價低位運行,而國內油價相對保持平穩,國內外油價形成一定“偏離”,若國際油價持續低位運行則能源項可能對後續CPI形成拖累。6月CPI最大的特點是食品項與非食品項同比走勢分化,非食品項同比轉負推動CPI同比再次降至0%,後續食品項在豬肉價格基數因素的影響難以扭轉,國際油價低位運行又將拖累非食品項,CPI仍面臨下行壓力。

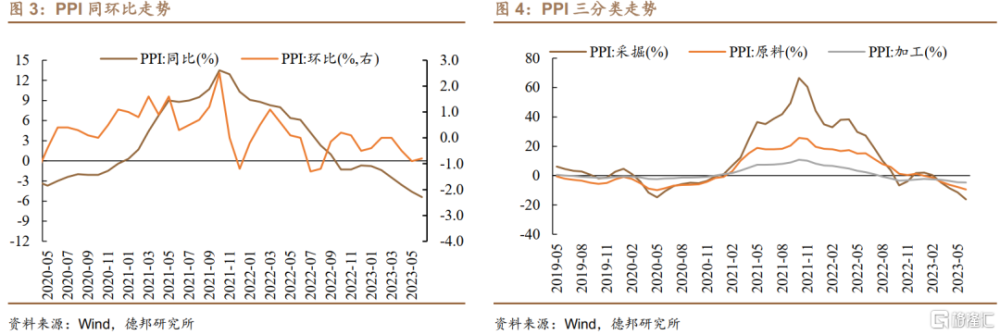

· PPI:國際油價下行傳導至原材料加工業價格下降,夏季高溫推升非火力發電價格。6月PPI同比下降5.4%,降幅較上月擴大0.8個百分點;環比下降0.8%,降幅縮小0.1個百分點。生產資料價格同比下降6.8%,降幅擴大0.9個百分點;生活資料價格同比下降0.5%,降幅擴大0.4pcts。受國際油價繼續回落及有色金屬價格波動影響,石油煤炭及其他燃料加工業、石油和天然氣开採業、有色金屬冶煉和壓延加工業價格分別環比下降2.6%、1.6%、0.8%。煤炭、鋼鐵供給偏強,煤炭开採和洗選業、黑色金屬冶煉和壓延加工業價格分別環比下降6.4%、2.2%。厄爾尼諾現象再現,夏季高溫來臨,風力發電和太陽能發電價格分別環比上漲2.6%、1.4%。

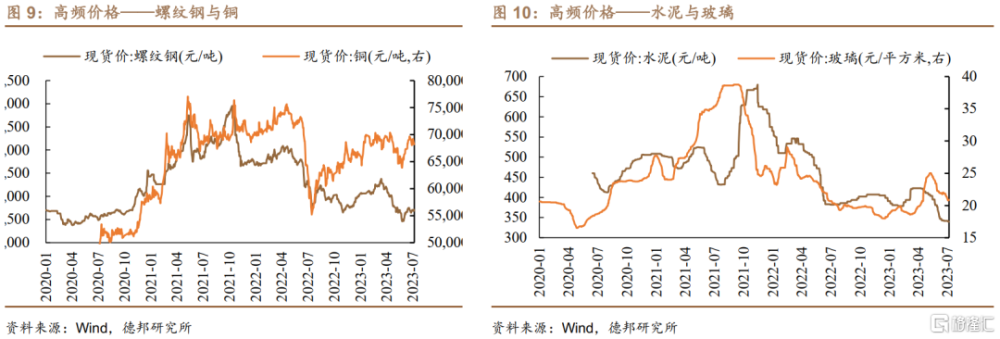

· PPI對庫存周期的啓示:我們在前期發布的報告《去庫存的終點在哪裏?》中提到,本輪PPI回升的過程預計將較爲平緩,短期內價格因素對補庫的驅動或相對較弱。6月PPI繼續探底,其根源在於需求端的恢復弱於生產端,主要是工業品價格依然較弱,代表性的螺紋鋼價格逼近2020年上半年低點,水泥價格已經降至2020年以來最低點,玻璃價格也在前期一度回升後再次回落至2020年同期水平,工業品集體價格走低反映了下遊需求依然偏弱,企業去庫仍然有一定的難度,去庫節奏難以提速,我們延續此前的判斷,本輪主動去庫或延長,去庫的終點或將在今年四季度。

· 通脹剪刀差:通脹剪刀差倒掛繼續加深。6月CPI同比小幅回落,PPI同比降幅擴大,PPI-CPI剪刀差倒掛加深。PPI方面,國際油價下行疊加煤炭、鋼鐵供給偏強,採礦業與原材料加工業跌價帶動PPI延續下行,原油價格低位運行持續拖累PPI,工業品價格受下遊需求偏弱影響顯著。CPI方面,豬價低位運行,第二批收儲啓動疊加供給回落,預計豬價進一步下跌空間非常有限,但後續仍面臨高基數影響,同比仍有走低空間。非食品項對CPI產生拖累是CPI不及預期的主要原因,非食品項同比增速的關鍵決定因素在於能源價格,原油價格低位運行下非食品項短期內或難以快速扭轉。

· 風險提示:國際原油價格波動;國際大宗商品價格波動;國內疫情二次擾動。

注:本文選自德邦證券於2023年7月10日發布的《【德邦宏觀蘆哲&佔爍】PPI底部確認——6月通脹數據點評》,證券分析師:蘆哲(S0120521070001,首席宏觀經濟學家);佔爍(S0120122070060,聯系人)

標題:PPI底部確認,CPI可能仍有壓力

地址:https://www.iknowplus.com/post/12615.html