中金:偏謹慎,維持4季度降息的判斷

美國6月CPI同比增長3.0%(前值3.3%),核心CPI同比增長3.3%(前值3.4%),兩者均較上月放緩,且均低於市場預期。這次的數據是受歡迎的,它表明美國通脹在進一步降溫。這組數據也會增強美聯儲年內降息的動機,只是降息時間點仍待確認。

考慮到美國勞動力市場仍然穩健,下半年財政根據CBO預估有望加速擴張,且市場對降息的“反應函數”有過度的嫌疑(overreact),中金研究對於降息時間點的看法比市場更爲謹慎。如果沒有更多更好的數據,中金研究仍維持基准情況下在第四季度降息的判斷。

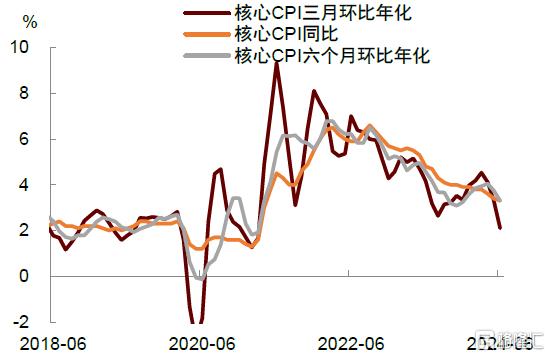

首先,6月份通脹的放緩是廣泛的,無論是整體還是核心CPI都顯示出放緩跡象。從分項來看,新車、二手車、家具家電、電腦等商品價格持續下跌,這一方面受益於供應鏈改善,另一方面也或受到消費需求在疫情後結構性從商品轉移回服務的影響。房租通脹終於迎來了“姍姍來遲”的環比增速放緩。主要居所租金和業主等價租金季調環比增速從0.4%放緩至0.3%,但由於酒店價格環比下跌了2.5%,整體房租分項增速被壓降至了0.2%。

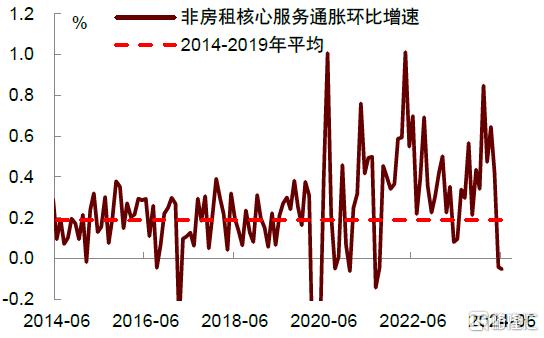

美聯儲最關注的非房租核心服務通脹(supercore)連續第二個月放緩,環比增速從5月的零增長下降至6月的-0.1%。機票價格在上月下降3.6%後進一步大跌5.0%。醫院服務、娛樂服務、快遞等分項增速也紛紛轉負。去年以來流入美國的移民人數增加,這導致了勞動力市場冷卻,對降低服務通脹也起了作用。

其次,這組通脹數據會增強美聯儲年內降息的動機,但降息的時間點還有待確認。鮑威爾在本周國會作證時表示,美國勞動力市場已在降溫,通脹也取得了進展,但降息還需要看到“更多好的數據”[1]。7月11日所公布的最新通脹數據就是好的數據,因此它會增強美聯儲降息的信心。不過,從現在到9月FOMC會議還有兩個月,期間還有兩組通脹和就業數據。中金研究認爲美聯儲會觀察更多的數據再做決定,而不是像去年底那樣過早地給出寬松指引,最後反而適得其反。

第三,美國勞動力市場仍然穩健,疊加下半年財政根據CBO預估有望加速擴張,有可能再次壓制降息預期。勞動力市場方面,6月失業率的上升讓市場擔心就業惡化,從而迫使美聯儲越早降息越好,但中金研究認爲失業率上升的主要因爲更多人進入了勞動力市場,而非企業裁員。換句話說,失業率上升是因爲供給增加,而非需求大幅惡化,因此中金研究認爲大概率不會出現失業率“非线性上升”的情形。另外今天公布的上周初次申請失業金人數超預期下降至22.2萬人,較前一周大幅下降1.7萬人,表明勞動力市場仍然是健康的。

財政方面,近期美國國會預算辦公室(CBO)上調了對2024財年赤字率的預測,從最初預測的5.3%上調至6.7%,增幅達1.4個百分點[2]。按照CBO的預測,2024財年總赤字規模約爲1.9萬億美元,折合月均赤字約1590億美元。其中,前8個月(即2023年10月至2024年5月)月均約爲1500億美元,同比增長3.2%,後4個月(即2024年6月至9月)約爲1780億美元,同比增長34.5%。這意味着今年第三季度財政支出有望加速,對經濟增長帶來額外的支撐,降息預期也可能因此而受到打壓。

根據CME數據,目前市場對9月降息概率的定價超過80%[3],但從現在到9月FOMC會議還有7、8月兩組就業與通脹數據要看,因此仍存在不確定性。

事實上,市場對降息的“反應函數”一直有過度的嫌疑(overreact),人們總是希望在降息交易上“搶跑”。今年1月初,市場對於美聯儲3月降息的定價一度高達75%,對今年全年降息次數的定價甚至高達6、7次,但最終都沒有兌現。

鑑於此,中金研究認爲需要再多觀察一些數據,如果只是基於現有的數據,中金研究仍維持基准情況下一次降息,時間在第四季度的判斷。

圖表1:美國核心通脹過去三個月持續放緩

資料來源:Haver,中金公司研究部

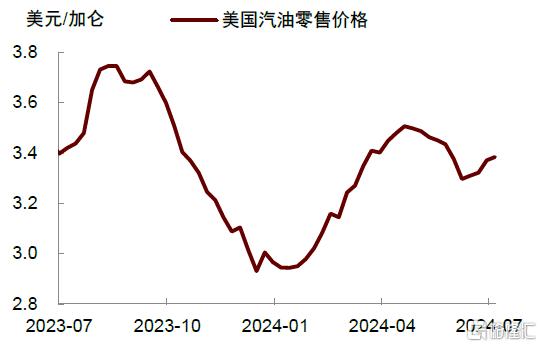

圖表2:汽油價格回落壓降6月通脹,但近期有所反彈

資料來源:Haver,中金公司研究部

圖表3:非房租核心服務通脹波動性較大

資料來源:Haver,中金公司研究部

圖表4:機票價格跌至疫情擾動期間水平

資料來源:Haver,中金公司研究部

注:本文摘自中金研究於2024年7月12日已經發布的《美國通脹放緩支持聯儲年內降息》,分析師:肖捷文 S0080523060021;張文朗 S0080520080009

標題:中金:偏謹慎,維持4季度降息的判斷

地址:https://www.iknowplus.com/post/126055.html