隆基半年報首虧,市值重回千億

面對“虧本做买賣”的產業鏈現狀,上半年光伏企業集體“大失血”。

據統計,在已披露預告的光伏企業中,至少有八家企業上半年業績虧損上限超過10億元,包括隆基綠能、通威股份、TCL中環、愛旭股份、雙良節能、晶澳科技、弘元綠能、京運通。

但對資本市場來說,竟然成了“利空出盡”的解釋。

今天,公布了業績的多家光伏企業終於收跌上漲,自6月份下旬以來,光伏設備股便开始加速下跌,似乎已經對半年報虧損加劇有所預期。

利空真的出盡了么?

01

“產業鏈各環節市場價格全面大幅下降且持續低迷”,上述每家企業在業績預告中都重復出現了這句話的意思,說明了整個上半年各環節一直在進行產能調整。

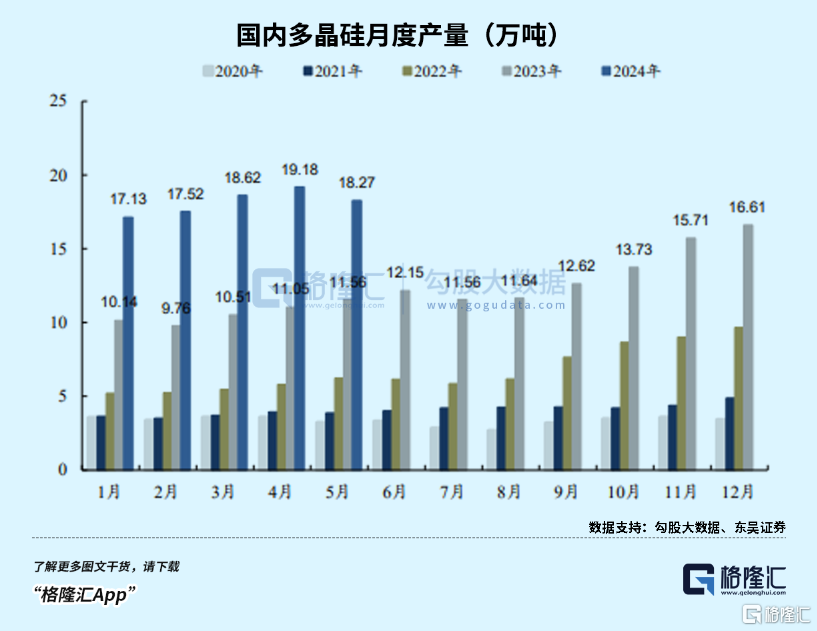

供給端,上半年硅料價格已全线跌破現金水平,下遊採購硅料策略以少量多次爲主,大幅虧損使企業被迫逐步停產檢修,供過於求趨勢下硅料行業逐月累庫,當前價格已跌至3.5-4萬(含稅)/噸。

根據統計,根據統計2023年底硅料有效產能137萬噸,對應2024年可供應超700GW組件。全面過剩的局面,下半年很難會得到大幅改善,連成本管控在硅料環節處於第一梯隊的通威都能虧損,其他企業就更不用說了。

硅片端今年的產能規劃多達1067.9GW,23年底起該環節啓動價格战,盈利加速下行。二季度虧損的情況下還在進一步擴產,龍頭隆基和中環的虧損相繼都超過30億。

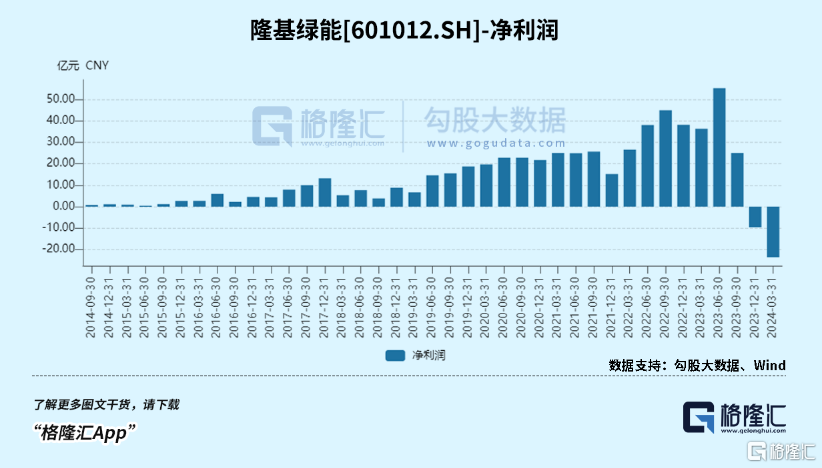

據隆基分析,過去半年時間內,公司加大了對光伏終端市場的產品及服務投入,實現光伏組件銷量同比增長,但是受制於光伏行業整體供需錯配、各環節主要產品市場銷售價格大幅下降的影響,與上年同期相比,公司業務增量不增收、對參股硅料企業的投資收益減少,預計計提存貨減值金額45億元到48億元。

電池端最大的壓力在於P型出清速度,2023年底TOPCon總產能預計達475GW,滲透率提升至20%+,2024年底將達700GW+,滲透率超70%。但是P型依然有超過350GW的產能,加起來是完全超出組件需求的。

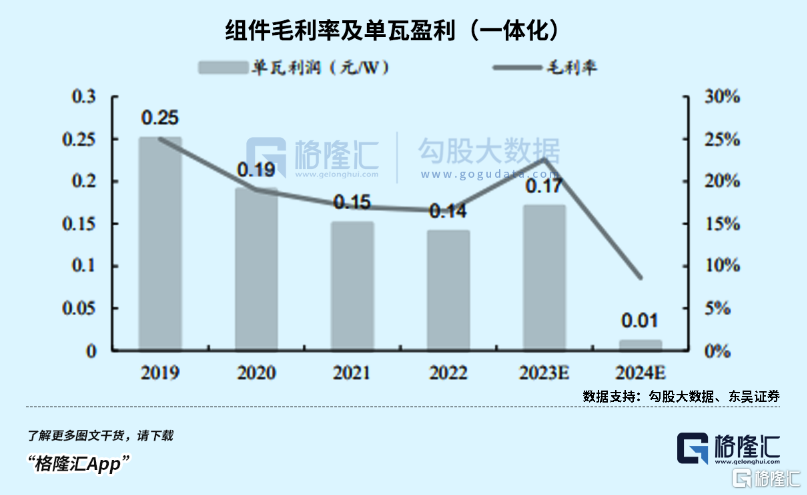

而當前TOPCon基本做到了PN同價,單瓦盈利提升的關鍵就是要讓效率和成本不再有優勢的P型加快出清,而且隨着HJT、BC組件規模提升,能貢獻溢價的產品進入市場,由此盈利才能慢慢修復。

過去一周,N型TOPCon光伏組件價格大約處在0.78元/瓦至0.9元/瓦的區間內,光伏項目價格爲0.8元/瓦至0.85元/瓦。低價搶單、低效產品價格快速下探,市場出現每瓦0.74元至0.78元的價格,有部分廠家低效產品的執行價格低至0.78元/瓦。

組件端除了低價競爭的威脅,貿易政策也是難以忽視的風險。

美國對中國太陽能電池的進口稅翻倍,從25%增至50%,這對中國光伏企業構成了長期利空的影響,進一步打壓了光伏板塊的走勢。晶科能源、晶澳科技、隆基綠能、天合光能、阿特斯等頭部企業先後在美國本土擴產組件產能。

但產能過剩如果不主動尋求化解,以後說不定其他國家仍會借助這個名義進行徵稅。更何況組件廠商如今微弱的薄利,主要就是靠海外高價市場來維持的,卷失的代價不菲。

總的來說,當前總產能仍顯著過剩,且行業成本曲线已較爲平坦,在可觀的產能規模出清或“破壞性”的技術變革發生之前,盈利改善空間將非常有限。

至於價格什么時候能反彈,隆基董事長鐘寶申表示,以目前的競爭態勢有可能再過三個月左右,價格才可能會穩定或者稍微上擡,回到現金成本和制造成本之間,隨着產能繼續出清,回到制造成本之上。

02

6月以來光伏行業的事情真不少,一連串地下跌令人質疑虧損出清遠未觸底,光伏巨頭隆基更是跌破了千億,也有傳言把光伏崩了歸咎於公募被動砍倉。

價格下跌,反映的不只是增收不增利,其實更多是當前庫存堆積下的存貨減值。以隆基虧損48-55爲例,其中計提約45-48億存貨跌價損失。

也就是說,雖然主材環節虧損嚴重,但在刨除存貨跌價的情況下,一线企業好像也沒有虧得更慘。真正能檢驗龍頭成本管控能力的,是當下半年主材價格企穩時,存貨跌價空間有限,企業將如何管理生產和市場份額。

融資政策的收緊,導致不少公司上市失敗,銀行信貸和資本市場資金持續喫緊,靠外部資金運行的電池片公司、硅片公司、組件公司花光了账上的資金,也就意外着雷聲來臨,尤其在六月展會衝銷量不及預期後,出現了大規模的爆雷。很多公司停產,拖欠貨款,銀行抽貸。

近期,工信部也公开徵求對光伏制造行業規範條件及公告管理辦法(徵求意見稿)的意見,其中提出,引導光伏企業減少單純擴大產能的光伏制造項目,加強技術創新、提高產品質量、降低生產成本。新建和改擴建光伏制造項目,最低資本金比例爲30%。

垂直一體化已經不再是破除內卷的萬能良藥,一方面要在逆周期裏頑強生存,抵御虧損,另一方面還要更新產能,維持競爭力和降低產能落後的風險。因爲如果700多GW的TOPCon會被HJT和BC快速替代,那到時不知道又要計提多少損失。

正式的半年報出來後,其實最應該關心的,是公司账上的錢會不會大幅減少,能夠撐多久。

公司可以計提存貨和資產減值錄得虧損,但決定造血能力的,是經營性現金流,假如只是虧利潤不虧現金,還能繼續撐下去。

標題:隆基半年報首虧,市值重回千億

地址:https://www.iknowplus.com/post/125456.html