中金:美國大選的一般性規律與影響

中金研究

2024年美國大選將於11月5日舉行。首場辯論結束後,特朗普民調支持率明顯擡升,“特朗普交易”也在酝釀。但二者差距並不算大,況且現在距選舉還有長達4個月時間,仍可能有相當多的變數。此外,市場對民主黨是否會臨陣換將的討論也在增加,但除非拜登主動棄選,否則仍將重演2020年拜登與特朗普再度對決。

回顧前兩屆選舉,2016年特朗普上台後推動大規模稅改和貿易摩擦,提振自身增長和美股盈利的同時,也給地緣格局和全球貿易帶來擾動;2020年拜登當選後適逢新冠疫情高峰,剛上任就推出新一輪大規模財政刺激,提振經濟的同時也直接導致了困擾美國至今的高通脹難題。

不難看出,大選進程與結果不僅影響美國未來四年的經濟、產業,資產等多方面,甚至可能影響全球經濟格局和市場的走向,其重要性不言而喻。本文是我們對美國大選追蹤的第三篇,在第二篇《“Trump 2.0”的政策主張與資產含義》的基礎上,主要聚焦大選的一般性特徵與影響規律。

摘要

一、大選的基本情況、流程與重要時間節點

四年一屆的美國總統大選將於當年的11月的第一個周二進行投票(2024年爲11月5日),投票結果將從東海岸到西海岸按照不同時區逐步揭曉,一般時間在24-48小時之內就基本有分曉,除非選情非常膠着。2020年郵寄選票導致結果推後公布是個特例。當選總統將於第二年1月20日正式宣誓就職。

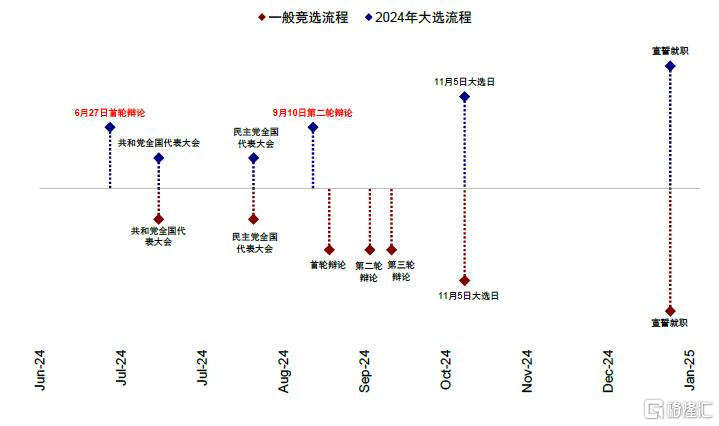

在此之前,有幾個關鍵時間節點:7月15日至18日共和黨黨代會前特朗普宣布競選搭檔;8月19日至22日民主黨黨代會關注民主黨最終候選人的確認;9月10日第二輪總統候選人辯論,可能成爲影響選情的另一個重要節點。

除了總統,美國國會兩院此次也將換屆,衆議院435名議員將全部換選,參議院則將改選100席中的34席,其中民主黨需守擂23席才能保持其多數黨地位,面臨較大壓力。國會尤其是衆議院在財稅等政策上有較大作用,如果和總統分屬不同政黨則會約束總統的政策推進,成爲“坡腳”政府。民調數據顯示共和黨“橫掃”控制國會兩院的可能性較大。

二、如何追蹤選情?相比整體民調,觀察搖擺州選情更爲有效

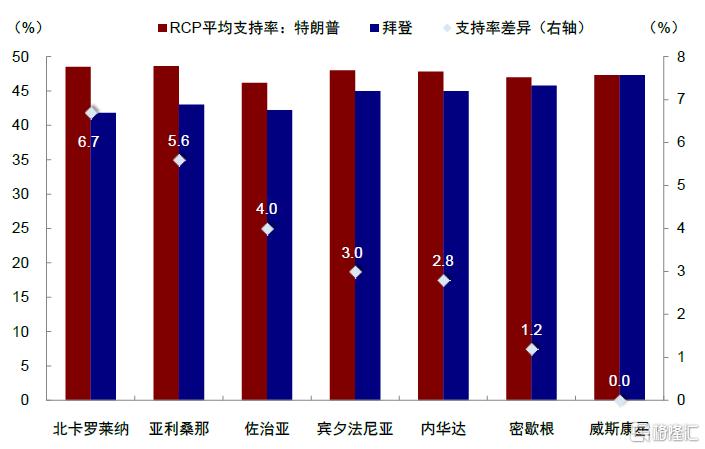

民調和博彩賠率是市場追蹤大選選情的最主要依據。但是,因爲調查樣本和選舉規則等因素,最終結果與民調可能存在較大偏差,例如2016年希拉裏贏得普選票(與民調口徑更一致),但輸掉了選舉人票,最終依然落選。當前,特朗普支持率領先拜登(~3%),但雙方支持率均未過半,在長達4個月的時間內仍有相當大變數空間。若選舉日前民調出現多次交叉和翻轉(類似2016年),那民調可能會有偏差。相比民調,更爲准確有效的方法是以州爲觀測單位,特別是搖擺州,這樣既可以反映基於普選結果的州內選舉人票的歸屬,又可以避免跨州加總的偏差。目前,特朗普在幾個主要的搖擺州如北卡羅萊納(6.7%)和亞利桑那(5.6%)領先優勢超過5%,在佐治亞(4.0%)、賓夕法尼亞(3.0%)、內華達(2.8%)及密歇根(1.2%)也小幅領先,威斯康星州打平。

三、大選的市場影響:大選年本身並不特殊,臨近選舉會放大波動;民主黨勝選風險資產表現更好,兩黨行業偏好迥異

時間規律:大選年市場表現與其他年份並無較大不同,但越臨近投票波動率越高。1960~2020年間16輪總統大選中,標普500指數年漲跌幅中位數表現爲11.0%,與非大選年的11.8%並不存在顯著差異,因此不能單純用大選這一因素作爲全年表現的主要依據。但越臨近大選投票日,政策不確定性和波動率就越高,同時也高於非大選年同期水平,政策不確定性指數、VIX均是如此。10月臨近選舉美股往往下跌,11月選情明朗後往往轉爲上漲。

黨派規律:民主黨勝選時風險資產普遍表現更好,股市(美股和A股)、工業金屬、表現更優;共和黨勝選時原油和美元更強;債券黃金差異不大。除了一般性的資產規律外,兩黨對不同行業的明顯偏好也會帶來差異。國會構成對政策推進和資產表現也有影響,但因樣本有限因此歷史簡單平均的參照意義可能不大,從數據看統一國會時股市表現更差。從政策取向看,民主黨更多偏好新經濟(傳媒、教育、科技創新等),共和黨對傳統制造業更友好(能源、建築等),如此次選舉中特朗普更支持傳統能源,而新能源和半導體則是過去幾年拜登的主要政策方向。排除2008金融危機普跌的極端情形,1976年以來歷次大選年,民主黨獲勝時汽車與零部件、科技板塊表現較好,共和黨獲勝時能源與地產板塊相對跑贏。

四、大選的政策影響:貨幣政策不存在明顯差異,財政政策與國會衆議院歸屬有關

貨幣政策:大選年不存在明顯差異,但三季度變化較小。理論上,美聯儲政策決策具有獨立性,我們回顧了1976年以來的貨幣政策變化情況,大選年與其他年份的貨幣政策操作不存在明顯差異。但在大選年內部,臨近大選的三季度利率變化幅度更小,可能說明美聯儲有避免過多操作幹擾選舉之嫌。此次恰逢美聯儲开啓降息周期的關鍵窗口,三季度也是關鍵窗口(《美聯儲保持克制才有利於降息》)。由於四季度通脹翹尾且臨近大選,因此如果市場過早提前博弈降息使得金融條件寬松,反而又會重演年初情形,使得年內無法降息的風險增加。

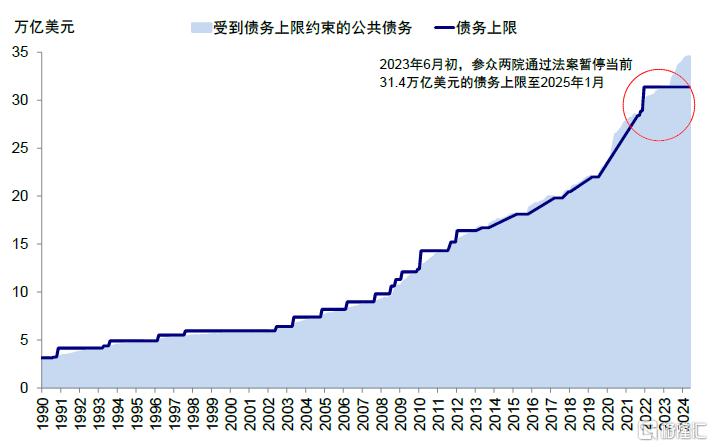

財政政策:力度大小與國會衆議院歸屬有關。國會(尤其是衆議院)與總統對立時財政力度往往收縮,如奧巴馬第二任期期間的“債務上限和債務懸崖”危機[1],而同一黨派掌握總統和國會時財政力度更大,如特朗普時期的稅改。2025年1月債務上限降再度到期,CBO近期也上調了財政赤字預測,利息支出壓力加大,且拜登和特朗普在財稅上雖然主張不同(前者擴大支出,後者降低稅率)也都需要衆議院配合,因此國會歸屬非常關鍵。如果2025年共和黨贏得大選總統且同時掌控國會,財政進一步發力概率較大。

五、附錄:選舉人制、贏者通喫、普選票與大選結果、郵寄投票等規則介紹

附錄中,我們介紹了美國有別於全民普選的選舉人制度、普選票與大選結果的關系、2020年影響大選結果的郵寄投票方式等情況,以此幫助投資者更好地理解大選過程中的部分細節問題。

Text

正文

一、大選的基本情況、流程與重要節點

2024年美國大選首輪辯論已經在6月27日(北京時間6月28日早晨)結束,辯論圍繞財稅、移民、外交以及氣候等具有主要分歧的議題展开。辯論結束後,特朗普民調支持率有所上升。我們在《“Trump 2.0”的政策主張與資產含義 ——2024年美國大選追蹤(二)》中,以特朗普及共和黨“橫掃”(主導衆議院和參議院)爲核心,分析了其政策產生的經濟和資產影響。

當前選情依然膠着且具有不確定性,市場對大選候選人是否需要更換也產生了諸多討論[2]。後續需要關注的時點包括兩黨各自的全國代表大會及在9月10日召开的第二輪辯論。最終大選日將於11月5日正式舉行。回顧前兩屆選舉,2016年特朗普上台後推動大規模稅改,提振美股業績,使得美股在貿易摩擦風波下仍然保持韌性;2020年拜登當選後推出大規模財政刺激,順利化解了疫情衝擊帶來的衰退風險,但也付出了高通脹的代價,引發美聯儲快速加息並維持高利率至今。長期看,大選的進程與結果不僅影響美國未來四年的經濟、政治環境,甚至可能左右全球經濟格局和各類資產表現的走向。

本文我們將主要聚焦於大選的一般性情況介紹,包括:1)大選現狀與後續重要時間節點;2)如何持續追蹤大選結果;3)大選年資產表現的一般性經驗,供投資者參考。

大選現狀:特朗普支持率在首輪辯論後上升,但差距有限

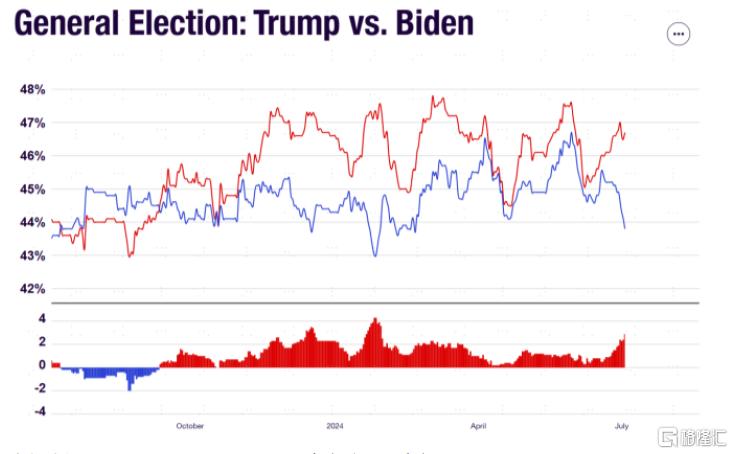

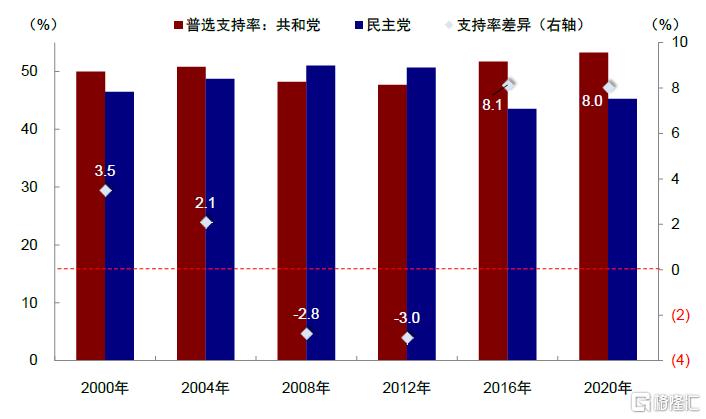

首輪辯論後特朗普支持率上升。首輪辯論上,特朗普和拜登政策表態基本與此前主張一致(),重點聚焦於財稅、移民、外交以及氣候等具有主要分歧的議題展开,但均未提及主要政策的增量內容。整體來看,特朗普在首輪辯論中的表現優於拜登,PredictIt博彩網站的勝率顯示,首輪辯論开始後當天特朗普支持率由53%大幅升至64%,而拜登則由48%下滑至35%。從RCP統計的民調支持率看,盡管截至7月3日特朗普和拜登的支持率均未過半,但特朗普(46.7%)領先拜登(43.8%)的差距則進一步擴大至2.9%,公衆對拜登政府的不滿意度繼續攀升至58.0%,達到了其任期內最高點。

特朗普在搖擺州仍具有領先優勢,首輪辯論後領先優勢擴大。從州選舉人票的角度來看,根據RCP統計,目前特朗普領先的州共計219張選舉人票,拜登共計198張選舉人票。2024年的主要7個搖擺州中,特朗普在北卡羅萊納(6.7%)和亞利桑那州(5.6%)領先優勢超過5%,佐治亞州(4.0%)、賓夕法尼亞州(3.0%)、內華達州(2.8%)及密歇根州(1.2%)也小幅領先,威斯康星州打平。

圖表:截至7月3日特朗普(46.7%)領先拜登(43.8%)的差距則進一步擴大至2.9%

資料來源:RCP,270toWIN.com,中金公司研究部

圖表:特朗普在北卡羅萊納和亞利桑那州領先優勢超過5%,佐治亞州、賓夕法尼亞以及內華達州也小幅領先

資料來源:RCP,270toWIN.com,中金公司研究部

關鍵節點:7月特朗普競選搭檔,8月民主黨確定候選人,9月第二輪辯論

11月5日大選正式投票日前,有一些關鍵時間節點和事件值得密切關注,可能對選情和支持率產生重要影響。具體而言:

► 7月特朗普確定競選搭檔。在大選過程中,除特定候選人的政治主張外,其競選團隊人員構成同樣重要。尤其是對於競選搭檔的選擇,可能側面反映出總統候選人在某些問題上的立場。現任副總統哈裏斯(Kamala Harris)將作爲拜登競選連任的搭檔參選,但共和黨副總統候選人仍需在7月15日~18日共和黨代表大會前確定。從當前信息來看[3],擁有較長時間執政經驗的古巴裔佛羅裏達州共和黨籍參議員馬可·盧比奧(Marco Rubio);紐約州共和黨籍衆議員埃利斯·斯特凡尼克(Elise Stefanik);特朗普的支持者,南卡羅萊納州共和黨籍參議員蒂姆·斯科特(Tim Scott);南達科他州州長克裏斯蒂·諾姆(Kristi Noem)等人在候選人名單上處於前列。前副總統邁克·彭斯(Mike Pence)被排除在外。

► 8月民主黨全國代表大會,關注民主黨最終候選人確認。民主黨將在8月19日至22日在芝加哥舉行全國代表大會,並正式選出總統候選人。截至本報告發布時,拜登依然表示繼續參選。民主黨表示[4],若拜登確認退出,則在大會前可能提名新的候選人,目前一個可能的選擇是其副總統哈裏斯。

► 9月第二輪總統候選人辯論。總統候選人將出席9月10日由美國廣播公司(ABC)舉辦的電視辯論,副總統辯論將於7月共和黨大會後舉辦。辯論期間總統候選人不僅要對當選民最關切的,尤其是未作出決定的“搖擺選民”提出的尖銳問題進行探討,還要應對對手的批駁,在有限的時間內作出簡明且得體的回應,因此辯論內容往往直接地反映出候選人及其政黨的意識形態和政策縮影,而候選人的表現也會顯著影響支持率。

1960年第一次電視直播的總統辯論就被公認爲對肯尼迪战勝尼克松贏得大選起到了決定性作用;而2020年特朗普在首場辯論中破壞規則屢次打斷拜登發言,且在疫情、種族、選舉公平性等問題上未能獲得普遍認可,導致辯論後支持率下降,最終未能扭轉局勢而輸掉大選。

本次總統辯論計劃於9月10日結束,距離大選投票有接近兩個月,中立選民偏好受辯論影響或弱化,而期間美聯儲9月FOMC會議等因素的重要性也就有所上升。

圖表:拜登和特朗普的第二輪辯論將於9月10日舉行

資料來源:Reuters,中金公司研究部

國會選舉:民調數據顯示共和黨“橫掃”概率較大,關鍵看衆議院歸屬

伴隨11月5日的總統選舉投票,選民將同步選出美國第119屆國會。國會不採取選舉人團制度,而是直接由投票的簡單多數選出。其中衆議院每位議員任期兩年,任滿後全部改選;參議院每位議員任期六年,每兩年改選其中的三分之一,以此保證各州兩名參議員不會同時改選。由於美國立法需要參衆兩院同時通過,因此國會控制權將在具體政策落地中扮演非常重要的角色:2022年中期選舉後民主黨控制參議院,而共和黨贏回衆議院,“分裂國會”的情形導致拜登政府後續財政刺激政策受阻,也讓2023年政府解決債務上限問題時的路徑變得更加曲折。

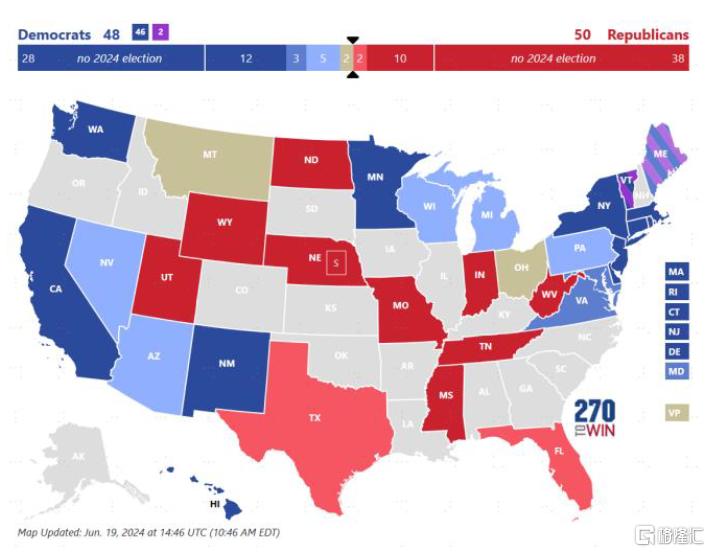

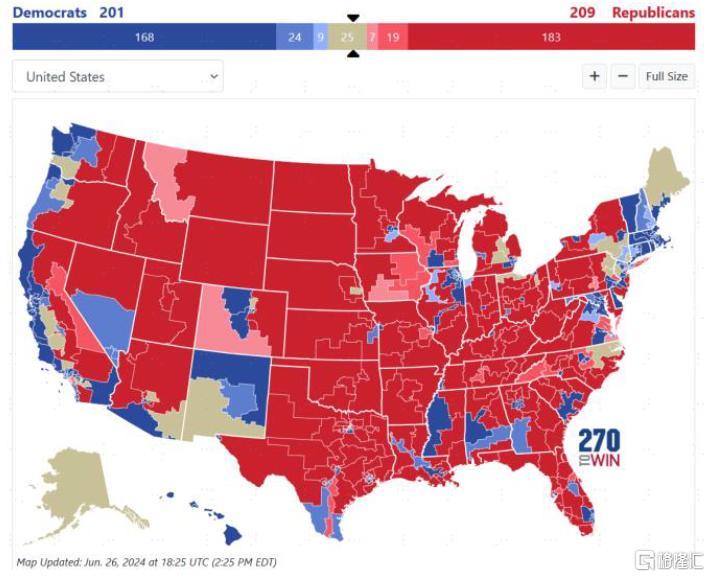

具體到2024年國會選舉,共和黨當前在參衆兩院略微領先,民調數據顯示共和黨“橫掃”的可能性增加。衆議院的435個席位將全部改選,當前共和黨控制220個多數席位,民主黨控制213個席位,另有2席空缺。參議院的100個席位中有34席將進行改選,當前民主黨及其結盟獨立黨派控制51席,共和黨控制49席。在參議院需要改選的34席中,民主黨控制20席,共和黨控制11席,獨立黨派控制3席,同時根據規定,如果參議院達成“50-50”的對峙局面,副總統作爲議長將被賦予投票權,從而幫助執政黨控制參議院。根據國會選舉民調,共和黨可能有機會實現對國會的“橫掃”,從而使自身政策主張更好地得到落實。270toWin的數據顯示,共和黨有望獲得50個參議院席位從而控制參議院,而衆議院選情相對焦灼,共和黨有望獲得209個席位,領先民主黨的201個席位,另有25個搖擺席。

圖表:民調顯示,共和黨有望獲得50個參議院席位,從而控制參議院

資料來源:270toWin,中金公司研究部

圖表:衆議院選情則相對焦灼,共和黨有望獲得209個席位,略微領先

資料來源:270toWin,中金公司研究部

二、如何追蹤選情?相比整體民調,搖擺州選情更有效

民意調查:仍是有效觀測手段,關注支持率變化與連貫性

一般意義上,民調依然是我們現有選擇下用於觀察選情、追蹤大選結果的重要選項。然而在過去兩屆大選中,民調准確率出現分化,2016年民調預測與選舉結果出現較大背離引發質疑,而2020年民調又做出了基本正確的預測。那么民調究竟靠不靠譜?

我們認爲,民調對普選支持率的反映還是有參考性,但對於基於選舉人機制和樣本統計受限,和最終結果預測可能會有偏差。

► 民調依然是觀測大選選情的有效手段,其偏差主要來自調查樣本、投票選擇和選舉人制度。

1)首先,由於樣本偏差、統計方法、以及受訪選民是否真實回答等諸多因素影響,民調的確存在一定誤差甚至“錯誤”,例如2016年大選中民調未對學歷因素進行關注,低學歷選民更支持特朗普,但卻不太愿意對民調做出回應,成爲“隱藏選民”。

2)其次,民調工作者無法辨別受訪選民是否真會在大選日投票,1948年杜威輸給杜魯門的大選中,部分杜威的支持者就曾因爲前期民調大幅領先,而沒有在大選日投票,最終杜魯門以4.5%的優勢贏下大選。

3)最後,美國特有的選舉人制度使得基於普選樣本的民調不能完全反映大選結果。即便排除統計問題,民調也無法准確判斷所有選舉人票歸屬。

► 除單純的支持率高低外,民調連貫性和翻轉情況同樣值得關注。相比於2016年大選,2020年民調結果呈現較大連貫性:3月以來拜登平均領先特朗普超過4個百分點,二者支持率從未接近或扭轉;相較之下,2016年特朗普和希拉裏的支持率曲线兩次發生交錯,兩位候選人普選支持率在大選日前仍十分接近,這使得前期持有中間意向的選民態度更可能左右大選結果,導致選舉人票和普選支持率發生背離。

本輪大選進程中,特朗普民調支持率自2023年11月以來基本保持領先,如果該趨勢後續不發生顯著改變,民調預測准確率有望得到保障;但特朗普當前領先幅度並不高,僅爲3%左右,支持率交錯乃至發生翻轉的情況仍有可能發生。

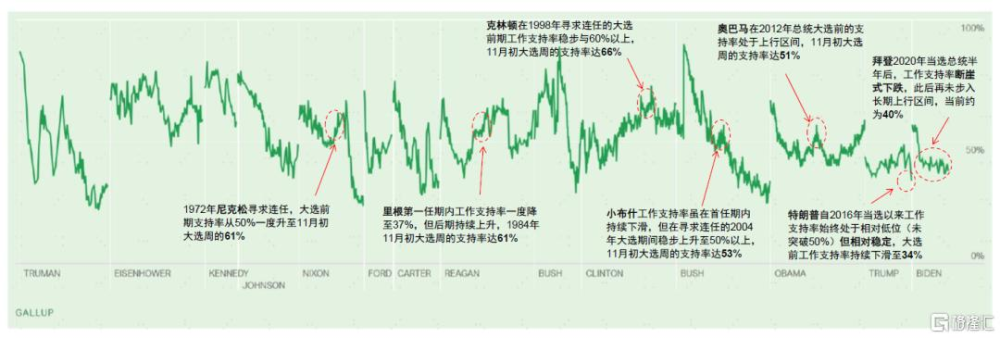

工作支持率方面,拜登當前工作支持率已持續下降至40%,而回顧歷史經驗,尋求連任並成功的候選人在大選前夕支持率往往處於上行區間。因此,拜登若想尋求連任,在整體民調和工作支持率上均仍面臨一定挑战。

圖表:當前拜登工作支持率(Job Approval Rate)已降至~40%,且仍處於下行區間

資料來源:GALLUP,中金公司研究部

搖擺州:選舉人制度下更准確且有效的觀測方式

更准確的大選追蹤方式之一是以州爲單位觀測,這樣既可以反映基於普遍結果的州內選舉人票歸屬,又可以避免跨州加總帶來的偏差。特別需要關注那些“沒有任何一個政黨佔據主導優勢,而兩大主要政黨及其候選人都集中投入大量資源和優勢爭奪”[5]的搖擺州,搖擺州的選民缺乏明確的投票偏好,但如佛羅裏達、賓夕法尼亞等州又擁有相當數量的選舉人票,這使得搖擺州成爲決定大選最終結果的關鍵因素。

► 歷史經驗顯示,搖擺州的選擇大多與最終選舉結果一致,尤其是當選情焦灼時。我們綜合考慮了翻轉次數(2000年以來選舉投票變換兩次或更多)和競爭激烈程度(兩黨在州內獲得選票比例差值小於5%)來識別搖擺州,典型搖擺州包括佛羅裏達、賓夕法尼亞、俄亥俄、北卡羅萊納和內華達等,內華達州更是過去6屆大選中唯一一個投票結果翻轉三次的州。根據美國贏者通喫的選舉人團制度,候選人在支持率穩固的州獲得再多的普選支持也不會增加其既有的選舉人票,而傳統搖擺州的選舉人票合計多達119張,接近總票數的四分之一,進一步體現搖擺州的重要性。另外從結果來看,如佛羅裏達、俄亥俄、內華達等州,過去6次大選中有5次投票結果與最終選舉結果一致,提示我們觀察搖擺州支持率或能更清晰地判斷當前選情局勢。

► 當前搖擺州形勢對特朗普較爲有利。2024年大選的主要搖擺州共有7個,分別爲西南邊境的亞利桑那州和內華達州,東南部的北卡羅萊納州和佐治亞州,以及東北部五大湖區的賓夕法尼亞州、威斯康星州和密歇根州。特朗普當前在7個州的支持率均領先於拜登。如果特朗普成功維持住搖擺州當前的優勢,則有望率先獲得270張選舉人票(RCP統計特朗普目前領先的州共計219張選舉人票,搖擺州內華達、北卡萊羅納、佐治亞以及亞利桑那州共計51張選舉人票)。

圖表:搖擺州擁有較多選舉人票,在選情膠着時往往決定了最終大選結果

資料來源:Federal Election Commission,中金公司研究部

不過搖擺州也並非一成不變。受人口結構、經濟發展等因素影響,某黨派的固定票倉可能發生翻轉,進而在未來幾次選舉中成爲搖擺州;傳統的搖擺州也可“去搖擺化”,演變爲支持率較爲穩定的紅藍州。

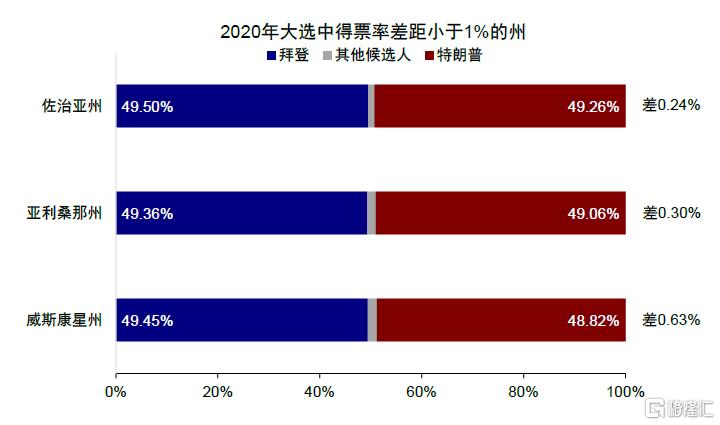

► 意外翻藍的佐治亞:2020年大選中,此前連續5次大選均投票給共和黨的佐治亞州就意外“翻藍”。這一轉變或由該州族裔結構持續多元化造成,根據USAFACTs的統計,佐治亞州的白人佔比從2000年的61.7%降低至2020年的51.4%,亞裔和拉丁裔居民佔比則分別從2.2%和5.4%提升至4.5%和10.1%。族裔結構的演變增加使民主黨的多元文化主義價值觀得到認同,共和黨對於移民政策的反對也進一步侵蝕其在該州的支持基本盤。2020年大選,拜登在佐治亞和亞利桑那州以不足1%的得票率差距贏下勝利,但目前特朗普在該州的支持率領先拜登6.4個百分點,新晉搖擺州將是本次大選的重要“陣地”。

► “去搖擺化”的俄亥俄:俄亥俄經常被認爲是美國大選的“風向標”,2016年之前連續14次選舉中,俄亥俄州的獲勝者總能贏得最後的全國選舉。但近兩屆大選,俄亥俄逐漸开始有“轉紅”跡象,共和黨在2016和2020年分別以8.12%和8.03%的優勢拿下該州,而此前四屆選舉中俄亥俄的得票率差異均在5%以內。其背後的主要原因則是制造業衰落加劇貧窮和人口流失導致的州內城市選民和中產階級選民萎縮[6]。根據USAFACTs的統計,2010年-2020年間俄亥俄州人口增速僅爲2.2%,低於同期美國整體的7.2%,其中65歲以上人口增加了27.6%,35-49歲人口則減少了7.9%。2008年开始,俄亥俄州的居民收入水平逐漸落後於美國整體,淨流出的人口中包含大量城市選民、中產和白領,其中民主黨支持者居多;而留在州內,具有較高地域認同感的中老年白人選民則爲俄亥俄州“翻紅”提供了有力的支持。

圖表:2020年大選中佐治亞州和亞利桑那州“翻藍”,得票率差距低於1%,是今年大選的關鍵陣地

資料來源:Federal Election Commission,中金公司研究部

圖表:2016和2020年大選中,俄亥俄州有翻紅跡象

資料來源:Federal Election Commission,中金公司研究部

三、大選的市場影響:年度差異不大,臨近會放大波動;民主黨勝選更有利市場,行業偏好迥異

時間規律:年度差異不大,臨近大選月份波動增加

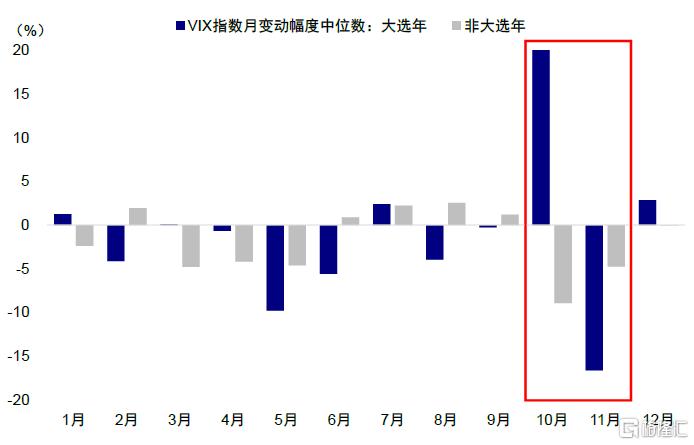

大選進程可能擾動市場情緒和投資者風險偏好。從歷史經驗看,我們注意到在1992、1996、2000、2008、2012、2020年大選年期間,衡量政策變數的經濟政策不確定性指數(US Economic Policy Uncertainty)都曾經出現過較爲明顯的攀升,也往往伴隨着VIX指數的擡升,體現出大選年對市場情緒的擾動。然而,需要指出的是,由於造成政策變數和市場波動的因素並非僅限於大選(如2008年金融危機和2020年新冠疫情),因此如果單純將大選年分離出來與非大選年作對比,兩者之間並不存在非常典型的差異。越是臨近大選日期,政策不確定性和波動率就越高。9-11月的大選衝刺期,VIX指數和政策不確定性指數均體現出漲幅明顯高於非大選年的季節性特徵。

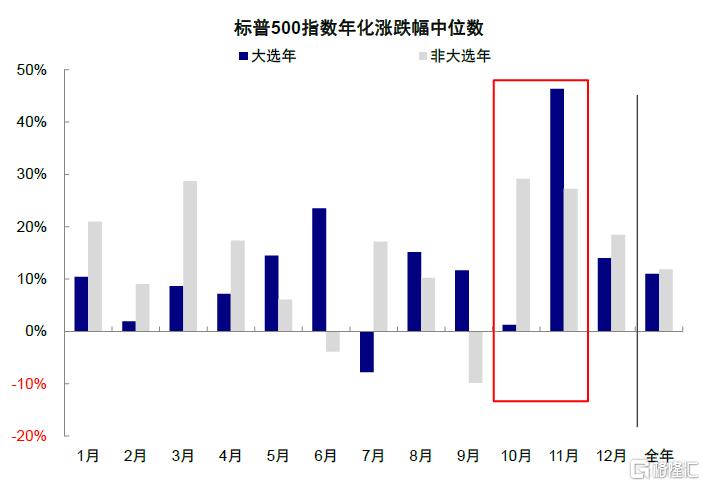

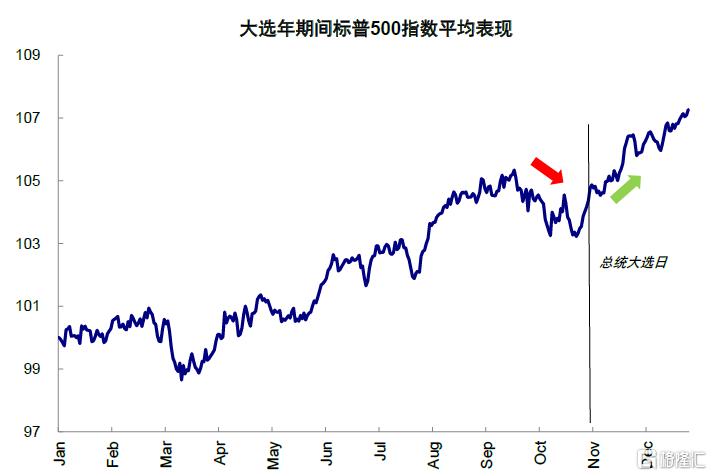

波動上升會導致臨近大選的月份美股表現較弱,大選結束後修復。大選衝刺階段的10月份,不僅絕對表現上明顯弱於非大選年份(1.2% vs. 29.1%),趨勢上也是向下的,與非大選年四季度(10~12月)往往較強的季節性規律正好相反,直到大選結束後的11月份才有所改善。

但大選年市場表現與其他年份並無較大不同。1960~2020年間16輪總統大選中,標普500指數年漲跌幅中位數表現爲11.0%,與非大選年的11.8%並不存在顯著差異,因此不能單純用大選這一因素作爲全年表現的主要依據。

圖表:VIX指數月度變化:大選年 vs. 非大選年

資料來源:Bloomberg,中金公司研究部

圖表:大選並不構成年度表現主要影響因素,但影響月度分布

資料來源:Bloomberg,中金公司研究部

圖表:波動上升會導致臨近大選的月份美股表現較弱,大選結束後修復

資料來源:Bloomberg,中金公司研究部

黨派規律:民主黨勝選時風險資產表現更好,共和黨勝選利好傳統板塊

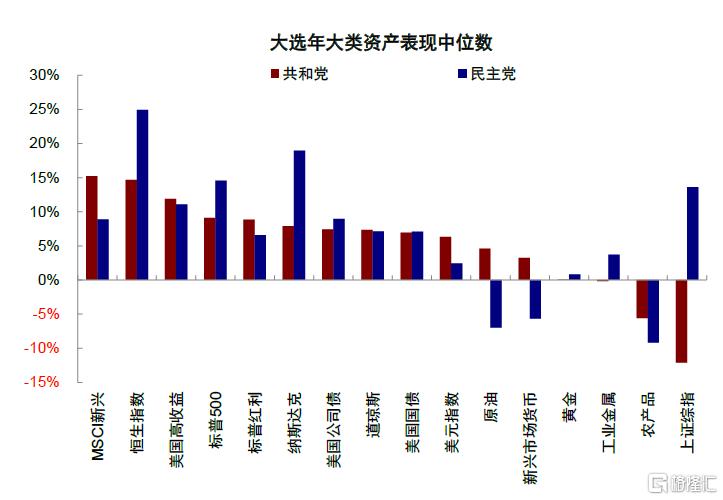

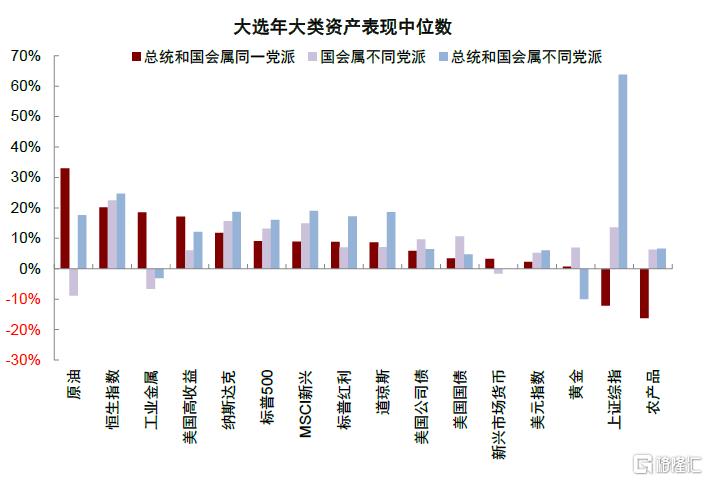

從總體資產表現看,民主黨勝選時風險資產普遍表現更好。我們分析了1976年以來的大選年大類資產表現,並以中位數衡量以減少極端樣本幹擾。民主黨勝選時,股市往往表現更好,包括美股(標普500指數民主黨勝選時14.6% vs. 共和黨勝選時9.1%)和中國A股(上證綜指13.6% vs. -12.1%)及港股(恆生指數24.9% vs.14.7%);債券差異不大;原油在共和黨勝選時表現更好(-7.0% vs. 4.6%),工業金屬(3.7% vs. -0.2%)則在民主黨勝選時表現更好,黃金差異不大(0.8% vs. 0.0%);美元在共和黨勝選時更強(2.4% vs.6.3%)。

此外,相比“分裂”國會,“統一”政府與國會時,股市反而表現更差,但工業金屬和黃金漲幅更高,高收益債表現更好。但需要注意的,細分後每個情形樣本較少,上述結論參考性不大,僅在如下表格列示。

圖表:民主黨勝選時風險資產表現更好

資料來源:Bloomberg,FactSet,中金公司研究部

圖表:國會構成對政策推進和資產表現也有影響,但因樣本有限因此歷史簡單平均的參照意義可能不大

資料來源:Bloomberg,FactSet,中金公司研究部

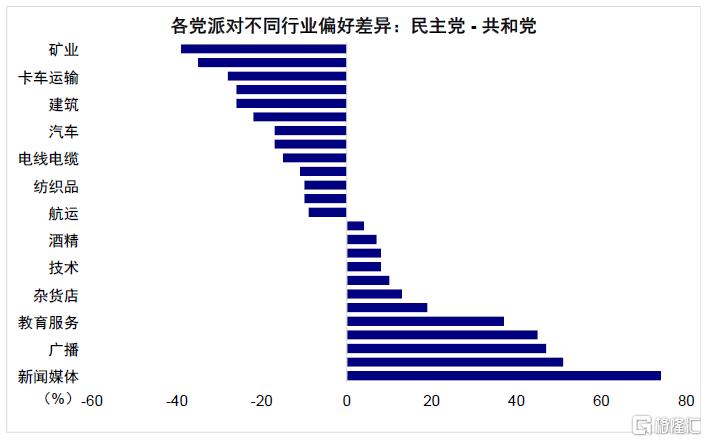

候選人所代表的黨派對不同行業有偏好差異。美國民主、共和兩黨從19世紀中期以來輪流執政,近年來民主黨逐步左傾而共和黨日趨保守。兩黨具有不同的政策導向和執政理念,無論是在貨幣、財政還是產業等對內政策上,亦或是外交、貿易等對外議題中,都有較爲鮮明的黨派特色與偏好。

具體反映在市場中,首先是兩黨對不同行業的觀感與喜愛度存在分歧。根據YouGov發布的調查,民主黨支持者對於傳媒、教育、科技創新等行業有明顯偏好,這也與其黨派價值觀相契合。共和黨支持者則青睞傳統制造業、能源、建築等周期行業。

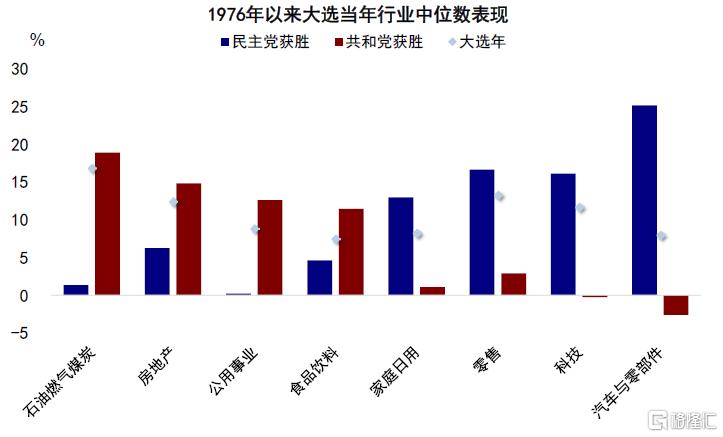

更進一步的,大選年兩黨直接交鋒,候選人在特定行業的政策主張成爲焦點,市場往往會提前开始交易相關信息,從而使得黨派間的偏好分歧反映在資產和行業表現上。我們回顧了1976年以來歷次大選年的行業表現,排除2008年金融危機導致各板塊普跌的異常因素後,發現獲勝黨派好感度更高的行業,在大選年當年的表現也顯著更好。共和黨獲勝時傳統能源(獲勝時表現23.8% vs. 失敗時表現3.2%)、地產(17.9% vs. 10.4%)等周期行業跑贏,而民主黨獲勝時汽車與零部件(63.3% vs. -0.1%)和科技(26.9% vs. -3.9%)板塊跑贏。這種行業分化在大選次年會消減。2024年特朗普若再度當選,大趨勢上可能利好傳統能源和工業制造業,而目前拜登政府着力推進的環境保護、新能源可能遭受衝擊。

圖表:各黨派的行業間好感度有明顯差異,民主黨偏好新技術與新產業,共和黨青睞傳統能源與周期板塊

資料來源:YouGov,中金公司研究部

圖表:民主黨獲勝時,汽車、科技行業表現亮眼;共和黨獲勝時傳統能源、地產相對跑贏

資料來源:Bloomberg,DataStream,中金公司研究部

四、大選的政策影響:貨幣政策差異不大,財政政策看衆議院歸屬

貨幣政策:大選年並沒有特殊性,三季度調整步伐放緩

投資者普遍關注的另一個影響傳導路徑是貨幣政策。年初以來降息預期數次“折返跑”,那么美聯儲的政策取向是否會受到大選的幹擾?從實操性角度,我們對比了1976年以來大選年美聯儲聯邦基金利率的變化幅度,作爲近似觀察美聯儲在大選年的政策變化,具體看:

► 首先,考慮聯邦基金利率在大選年當年和前後一年的變化幅度(年度變化的絕對值),以此衡量美聯儲在年度層面的貨幣政策差異。經過計算可以發現,大選年聯邦基金利率變化幅度並未顯著高於前後兩年,證明大選年並非是影響貨幣政策走向的主要因素。

► 不過,從大選年期間的季度變化來看,我們注意到,在臨近大選衝刺階段(大選年3季度),聯邦基金利率的變化幅度要明顯小於其他季度,而非大選年並沒有這一規律。這可能說明隨着大選的臨近,貨幣政策或傾向於按兵不動,以避免可能的對大選影響的嫌疑。具體到2024年,若9月FOMC會議前經濟數據不足以明確支撐美聯儲降息,則降息窗口可能因爲大選因素被延後至12月甚至2025年。

圖表:但從季度變化的絕對值來看,大選年中三季度的貨幣政策變化幅度通常較低

資料來源:Bloomberg,中金公司研究部

財政政策:與國會衆議院歸屬有關,2025年或再度擴張

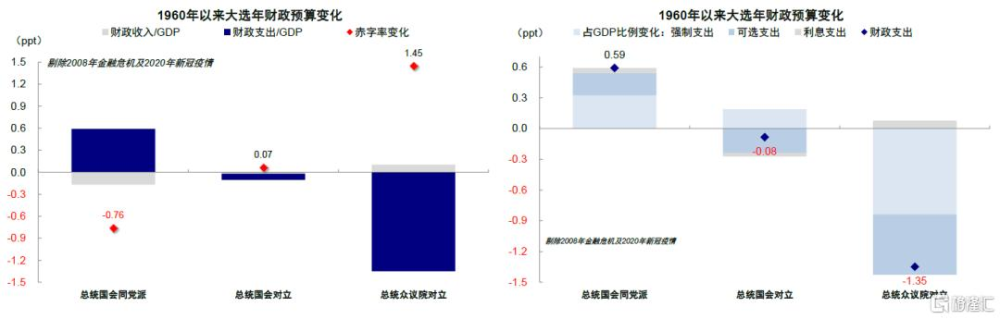

此外,也有投資者關注,候選人是否會因爲力求連任,而在大選年增加財政力度。事實上,在美國的財政制度下,增加可選財政支出需要經過兩院共同決定,這也意味着大選年兩院分屬情況是影響財政支出力度的核心問題。美國聯邦政府的財政預算分爲以下幾步,首先總統於2月向國會提交預算請求、參衆兩院就各項撥款法案進行投票彌合分歧、10月1日新財年开始前由總統籤署撥款法案。這一流程下總統、參衆兩院的黨派分布對於財政預算的結果有較爲顯著的差異,尤其是大選年前的博弈或更爲激烈。

總統和國會兩院分屬不同黨派時的大選年,財政支出大概率收縮。剔除2008年金融危機和2020年新冠疫情的特殊情況:1)總統和國會分屬同黨派時,大選年財政擴張可能性大。財政支出佔GDP比例(較前一年的變化,下同)擡升0.6ppt,財政收入佔GDP回落0.2ppt,赤字率擴張0.8ppt;2)總統和國會所屬黨派對立時,財政支出小幅收縮,財政收入變化差異決定了赤字率。具體來看,當共和黨掌握國會時,財政支出佔GDP比例減少0.1ppt,而財政收入增加0.3ppt,赤字率收縮0.4ppt;而當民主黨掌握國會時,財政收入相較於財政支出減少更多,導致赤字率擴張;3)“分裂國會”且衆議院與總統分屬不同黨派時,大選年財政收縮程度更大,這也是當前情形。分裂國會情形下往往意味着兩黨博弈的程度加劇,赤字率收縮明顯,財政支出減幅較大。

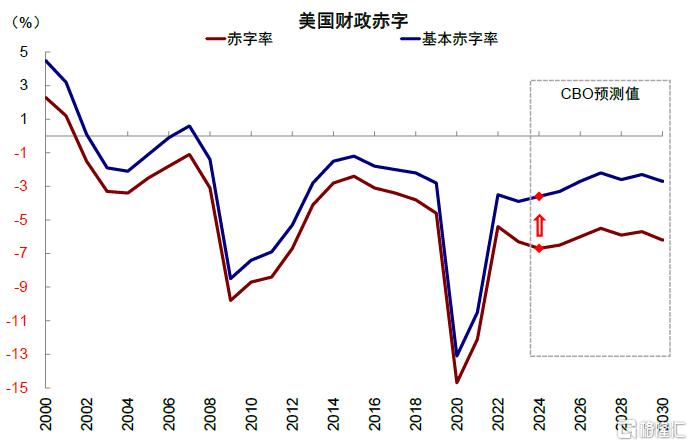

2024年基本赤字率脈衝轉負。當前CBO最新一期的預算估計美國2024財年赤字率由5.6%升至7%,主要由於學生貸款豁免、國防、FDIC和醫療補助,引起市場關注,但對經濟意義更大的基本赤字率(primary deficit)財政脈衝依然爲負。

2025年財政擴張概率較大,但節奏有不確定性。2024年10月美國將進入2025財年,屆時需要制定可選支出部分新的財政計劃,但彼時選情尚未完全結束(大選在11月結束),因此很大概率本財年計劃會繼續以臨時法案形式拖延。若彼時特朗普勝選且共和黨同時主導參衆兩院,2025年財政擴張的可能性較大。同時考慮到2025年1月債務上限的影響,節奏具有不確定性,或加大國債供給節奏和利率的波動。

圖表:總統、參衆兩院的黨派分布對於財政預算的結果有較爲顯著的差異,尤其是大選年前的博弈或更爲激烈

資料來源:Haver,中金公司研究部

圖表:2025年1月債務上限或將再度限制政府寬信用的空間

資料來源:Haver,中金公司研究部

圖表:當前CBO最新一期的預算估計美國2024財年赤字率由5.6%升至7%,2024年基本赤字脈衝依然轉負

資料來源:Haver,中金公司研究部

五、附錄:選舉人團、贏者通喫、投票方式

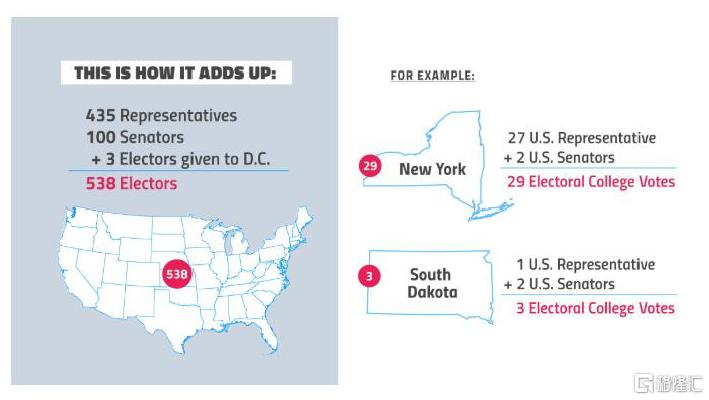

有別於多數國家一人一票的普選制度,美國總統大選實行的是各州相對獨立的選舉人團制度(Electoral College),2016年,特朗普雖然比希拉裏少獲得300萬張普選票(popular vote),但正是憑借在一些關鍵搖擺州贏下了所有選舉人票(electoral vote),進而最終在大選中獲勝,實現所謂的“贏者通喫”。因此,了解選舉人制度也是理解美國大選,追蹤後續選情的關鍵。

選舉人制度:贏者通喫、270票獲勝

什么是選舉人團?美國總統由選舉人團選舉產生,而並非由選民按照一人一票方式直接選舉。在大選日(2024年爲11月5日),各州選民將根據自己的意愿投票(普選票),除緬因和內布拉斯加外(這兩個州按比例劃分選區,並分配選舉人票),凡贏得該州民衆普選票簡單多數的候選人則直接贏得該州所有的選舉人票(所謂的贏者通喫,Winner takes all)。在此之後, 各州獲勝黨派會推舉選舉人組成選舉人團,然後選舉人團在各州州府按照普選決定的結果全票投給獲勝一方的總統和副總統候選人,一般僅是一個形式,僅有少數情況下有極端例外。

選舉人票如何分配?總選舉人票538張,對應參衆兩院議員總數;衆議員票數按各州人口分配。選舉人票共538張,每州選舉人票對應其在國會參衆兩院議員總人數(例如紐約州共有2位參議員和27位衆議員,對應該州選舉人票29張),華盛頓特區擁有不超過人口最少州的選舉人票數(即3張)。各州參議員固定爲2人,共435名衆議員則按人口分配,美國人口調查局每10年會進行一次人口普查,其結果將決定各州選舉人票的數量。

根據2020年最新的普查結果,選舉人票數最多的州爲加州(54張)、德克薩斯(40張)、佛羅裏達(30張)、紐約州(28張)、伊利諾伊(19張)、賓州(19張)。其中,加州、紐約州以及伊利諾伊1992年以來均爲深藍州或藍州,而猶他、內布拉斯加、堪薩斯等中部州在近次大選中均爲深紅州或紅州。相比之下,佛羅裏達爲典型的搖擺州,德克薩斯從此次民調來看也有轉藍跡象。獲得半數以上選舉人票(270張)即可當選總統,因此在大選中能否贏得票數多的搖擺州尤爲關鍵。

採取選舉人團制度的原因?防止“多數人的暴政”;平衡各州利益並兼顧小州話語權。美國選舉人團制度是綜合兩個歷史因素形成的。其一是因爲制憲者擔心民衆的觀點易被外部因素左右,直接選舉容易導致簡單多數完全凌駕於少數方,即便雙方實際票數差距很小。其二是由於美國爲聯邦制國家,各州獨立性很大,在選民資格和投票方面的規定也不盡相同(如犯人投票權,廢票標准等),簡單統計各州普選票未必公平。此外,若實施簡單多數普選,人口大州可通過控制大量普選票左右全國政局,而部分人口小州將失去話語權。所以選舉人團的設置疊加“贏者通喫”的制度使得歷屆總統候選人要相對平等地爭取各州的民衆支持,反映的民意在地域分布上也更爲均衡。

圖表:美國各州選舉人團人數配額方法

資料來源:RepresentUS,中金公司研究部

選舉人票 vs. 普選票:贏得普選票但輸掉大選僅有5次

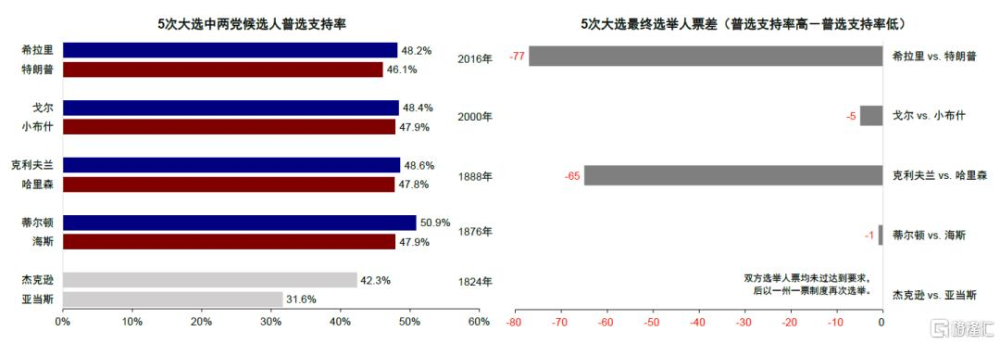

雖然多數情況下選舉人團與全民普選結果基本一致,但由於“贏者通喫”制度的存在,二者也可能出現差異。最近的一次是在2016年,特朗普在普選票落後的情形下,依靠贏下關鍵搖擺州選舉人票當選總統。不過縱觀歷史,候選人贏得普選票卻輸掉大選的情形其實並不常見,僅有5次,具體看:

► 亞當斯(1824年):當年共有18個州參與總統選舉。大選最終得票上,傑克遜獲得152,901張普選票,而亞當斯僅獲得114,023張普選票;然而傑克遜贏得的選舉人票只有99張,未達到當時所需的131張選舉票要求,因此大選於1825年2月再次舉行,每州一票,亞當斯最終以微弱優勢贏得選舉。

► 海斯(1876年):此次大選存在較大爭議。最終得票上,蒂爾頓(民主黨)獲得4,288,546張普選票,海斯(共和黨)僅獲得4,034,311張普選票,同時蒂爾頓的選舉人票領先海斯(184比165)。不過仍有剩下4個州20張選舉人票懸而未定,原因是雙方在佛羅裏達、路易斯安那以及南卡均宣布自己獲勝,而俄勒岡州因違規遭到撤換。最終選舉委員會將這20張選舉人票判給海斯,海斯險勝。

► 哈裏森(1888年):克利夫蘭(民主黨)尋求連任,在最終得票上,克利夫蘭贏得比哈裏森(共和黨)多0.8%的普選票。但在選舉人票上,克利夫蘭僅獲得168張,哈裏森贏得233張,最終贏得大選。

► 小布什(2000年):民主黨候選人戈爾在普選票上以0.51%的優勢領先小布什(共和黨),但小布什在選舉人票以271比266獲勝。此次大選被認爲是選舉結果最爲接近的一次,其中佛羅裏達的選舉結果最受爭議,由於雙方均未取得270張選舉人票,佛羅裏達25張票就顯得尤爲關鍵。美國最高法院拒絕了重新點票並將該州選舉人票判給小布什,使其贏得大選。

► 特朗普(2016年):從選前民調上來看,希拉裏(民主黨)一度被廣泛認爲大概率贏得大選競選,在最終普選票上,也的確以2.2%的優勢領先特朗普,但特朗普(共和黨)超預期地贏下了密西根、賓州以及威斯康星的選舉人票;同時也贏得佛羅裏達這個擁有25張選舉人票的搖擺州,最終以304比227的優勢贏得了大選。

圖表:美國歷史上僅有5次出現贏得普選票,但最終輸掉大選的情形

資料來源:BBC,中金公司研究部

現場投票 vs. 缺席投票:郵寄選票“風波”大概率不會重演

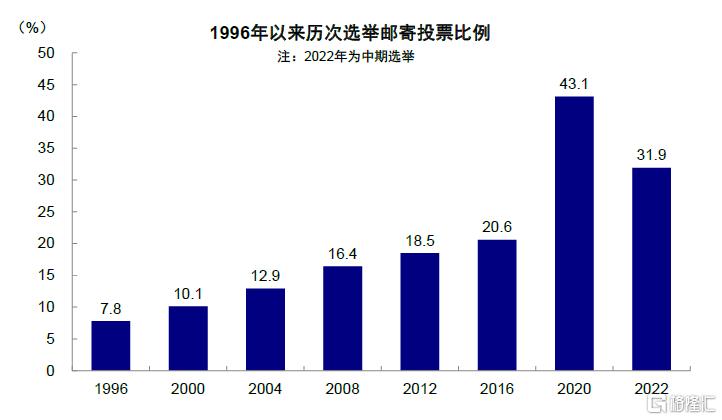

何爲郵寄投票?美國總統大選的投票方式通常可分爲“現場投票”(In-Person votes),“缺席投票”(Absentee Voting)。缺席投票又分爲有理由缺席投票(Excuse required absentee voting)、無理由缺席投票(No-excuse required absentee voting)和全面郵寄投票(Universal mail-in voting),主要區別在於缺席投票需要選民主動申請(部分需要填寫理由),而採取全面郵寄投票的州會自動將選票寄給所有注冊選民,由選民選擇是親自投票還是郵寄投票。2020年大選前,全美僅有6個州开放全面郵寄投票;新冠疫情爆發後各州普遍放寬郵寄投票政策,2020年大選中僅有8個州需要提供理由以申請郵寄投票,剩下42個州的選民只要愿意,就可以申請郵件投票。這一背景下,採取郵件投票的選民比例激增,根據美國選舉援助委員會(EAC)的報告,2020年大選中共有約43%選民選擇郵寄投票,是2016年大選的兩倍多。

郵寄投票的潛在影響?或加大初期選情不確定性。2020年郵寄選票數量激增,郵寄過程繁瑣、確認選票所需時間長,因此包括內華達、賓夕法尼亞、俄亥俄等關鍵搖擺州在內的美國多個州均將郵寄選票確認截止日延長至大選日之後,使得大選無法在11月3日當天確認結果。此外,由於民主黨人更偏好郵寄選票而共和黨人更偏好現場投票,導致發生計票开始一段時間後拜登支持率上升的“藍移”(Blue Shift)現象。在12月14日選舉人團正式確認拜登獲勝前,特朗普就屢次在社媒公开發表對郵寄選票的質疑,稱選舉存在舞弊,體現出郵寄投票對初期選情不確定性的影響。但同樣有學者研究表明,郵寄投票不會顯著影響最終的大選結果。雖然更寬松的郵寄投票制度能夠提升投票率大約5-7個百分點(McGhee et.al, 2020; Showalter, 2016),但郵寄投票制度既不存在偏袒某黨派的大規模選舉舞弊情況(Grofman & Cervas, 2024),也不是大選日後繼續計票時支持率變化的主要原因(Foley & Stewart, 2020)。

郵寄投票的困境會再次出現嗎?當前郵寄投票選民比例降低,各州提前處理選票避免“重蹈覆轍”。從目前媒體材料來看,2020年郵寄選票引起的“風波”大概率不會重演,主要原因有二:首先是郵寄投票選民比例有望回落。根據EAC,2022年中期選舉時郵寄投票比例約爲31.9,%,已較2020年的43%顯著降低,多數選民仍偏好現場投票。包括佐治亞、威斯康星、北卡等在內的多個州收緊郵寄投票政策,也有望進一步降低郵寄投票比例。其次,2020年大多數州未被授權提前統計已送達的郵寄選票,導致結果確認時間大幅增加。目前多個州已經通過立法,允許選舉委員會提早开始處理郵寄選票。以密歇根州爲例,該州預處理郵寄選票的時間窗口從2020年的10小時提升至2024年的一周以上,有望大幅縮短計票時間,從而快速確認選舉結果。

圖表:美國大選中郵寄投票比例逐年提升

資料來源:ECA,中金公司研究部

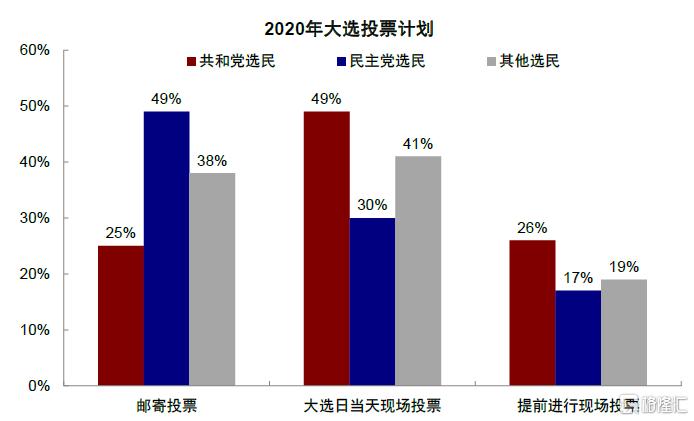

圖表:2020年的調查顯示,民主黨人更偏好郵寄投票,而共和黨人更青睞現場投票

資料來源:YouGov,中金公司研究部

注:本文摘自中金公司於2024年7月8日已經發布的《美國大選的一般性規律與影響 ——2024年美國大選追蹤(三)》,證券分析師:

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

李雨婕 分析員 SAC 執證編號:S0080523030005 SFC CE Ref:BRG962

楊萱庭 聯系人 SAC 執證編號:S0080122080405

標題:中金:美國大選的一般性規律與影響

地址:https://www.iknowplus.com/post/125227.html