審計署報告反映了哪些地方債務問題?

摘要

2023審計署公告的審計報告披露了哪些地方債務問題?

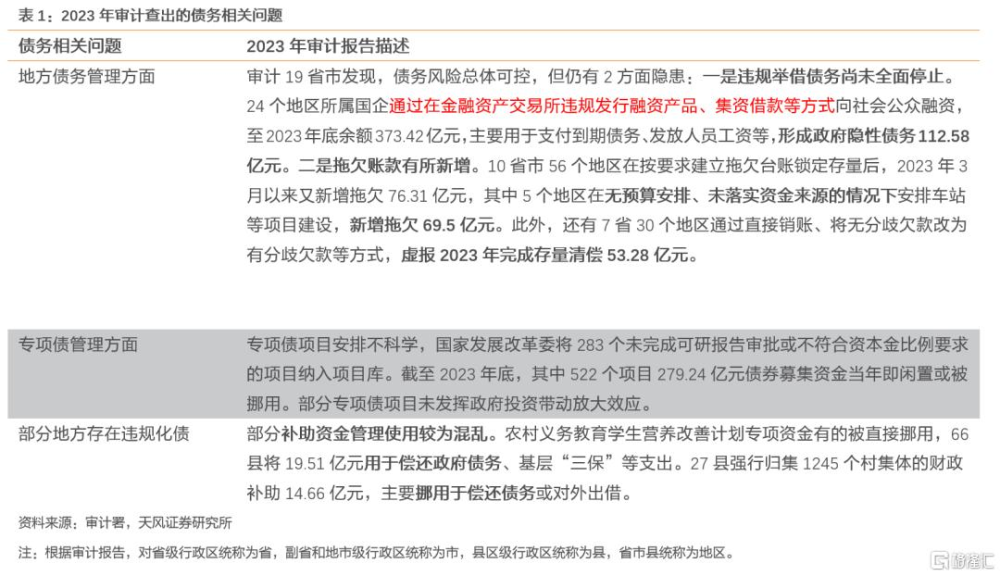

違規舉借債務尚未全面停止。審計署反映2023年典型的新增隱性債務方式爲通過金交所違規發行融資產品、集資借款。此外,審計署此次還提到了拖欠账款導致的債務風險隱患,典型問題是在無預算安排、未落實資金來源的情況下安排項目建設。

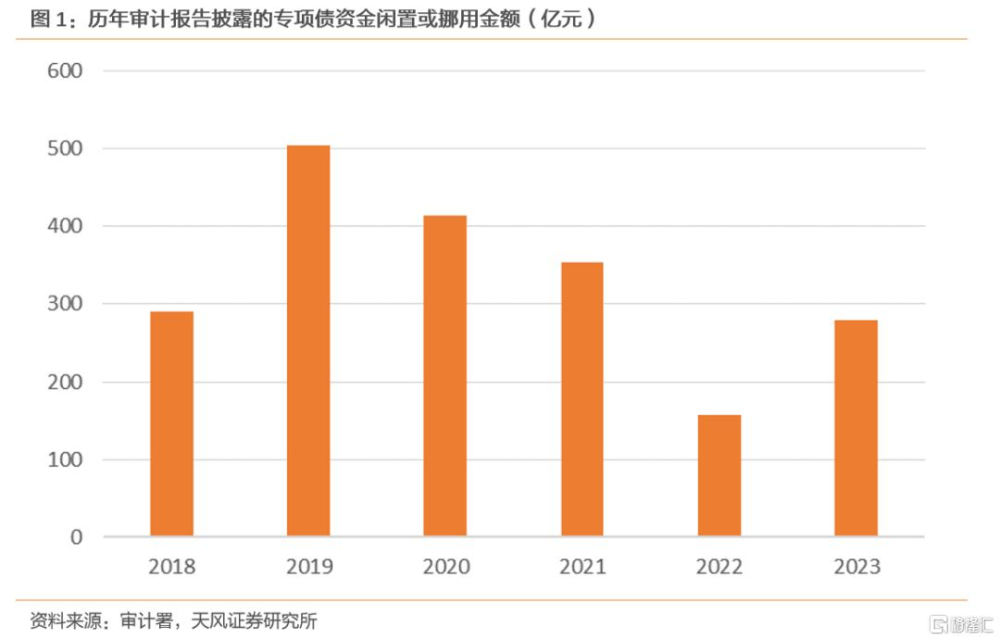

專項債項目安排不科學,募集資金當年即闲置或被挪用。

部分地方存在違規化債,比如挪用財政補助資金償還地方政府債務。

從審計報告的過往對比能夠看到,政策對於新增隱債、違規化債和闲置挪用專項債資金問題高度關注。

我們認爲審計報告與政策導向高度一致,審計的重點也是政策着力的重點,比如全面治理規範各地金交所和治理政府拖欠企業账款。

近期市場關注專項債用於化債的可能性,從審計報告所披露信息觀察,政策導向可能還是在於發揮專項債政府投資引導的逆周期槓杆作用。

審計報告客觀表現了當前地方債壓力依然高企的問題。

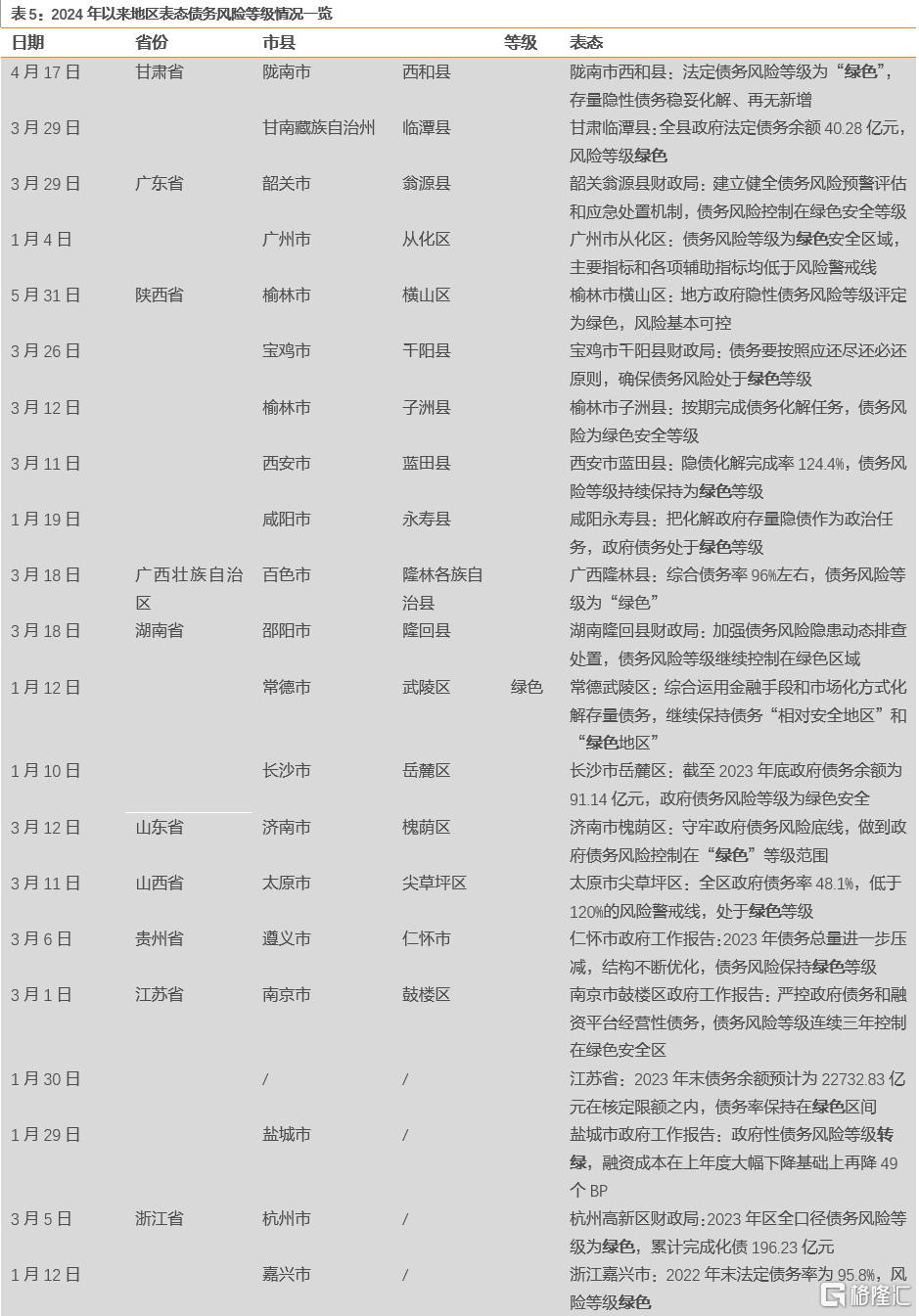

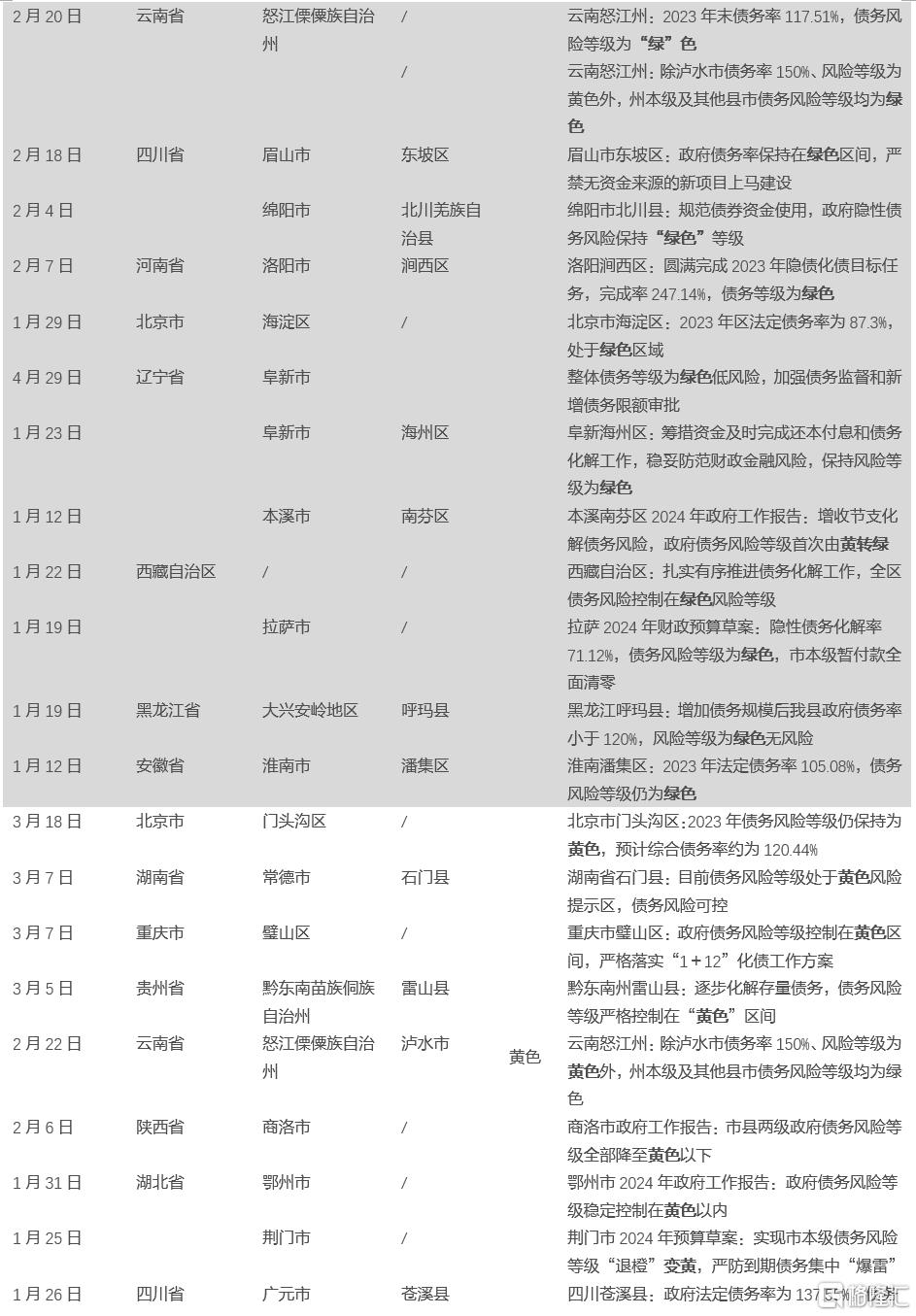

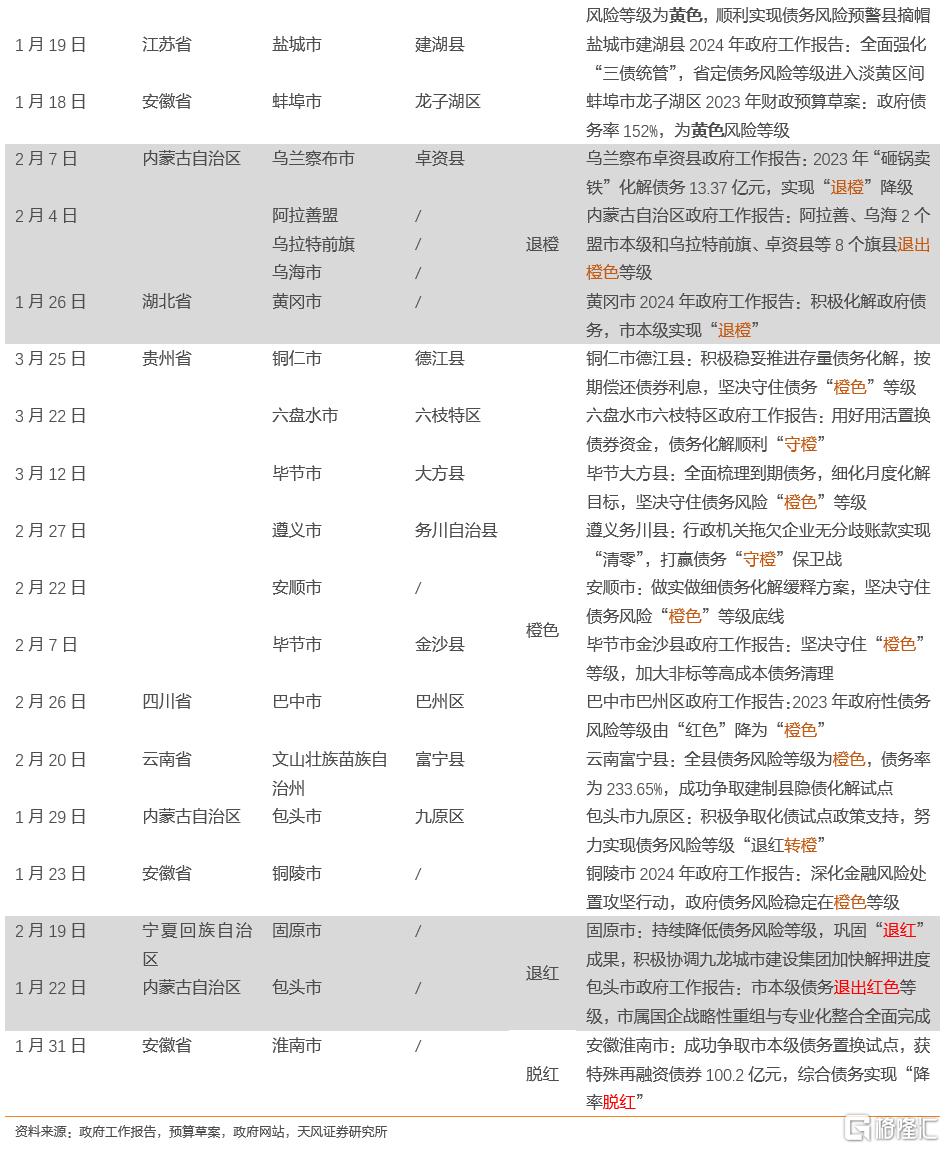

對於各地具體債務風險情況,我們結合有關信息整理了2024年以來部分披露了債務風險等級顏色的區域,供市場參考。

2024年6月25日,受國務院委托,審計署侯凱審計長向十四屆全國人大常委會第十次會議作了《國務院關於2023年度中央預算執行和其他財政收支的審計工作報告》 (以下簡稱審計報告),審計報告反映了哪些地方政府債務問題?有哪些變化?

1.審計署查出哪些地方政府債務相關問題?

1.1. 2023年有什么問題?

違規舉借債務尚未全面停止。審計署反映2023年典型的新增隱性債務方式爲通過金交所違規發行融資產品、集資借款。此外,審計署此次還提到了拖欠账款導致的債務風險隱患,典型問題是在無預算安排、未落實資金來源的情況下安排項目建設。

專項債項目安排不科學,募集資金當年即闲置或被挪用。

部分地方存在違規化債,比如挪用財政補助資金償還地方政府債務。

1.2. 審計關注重點變遷

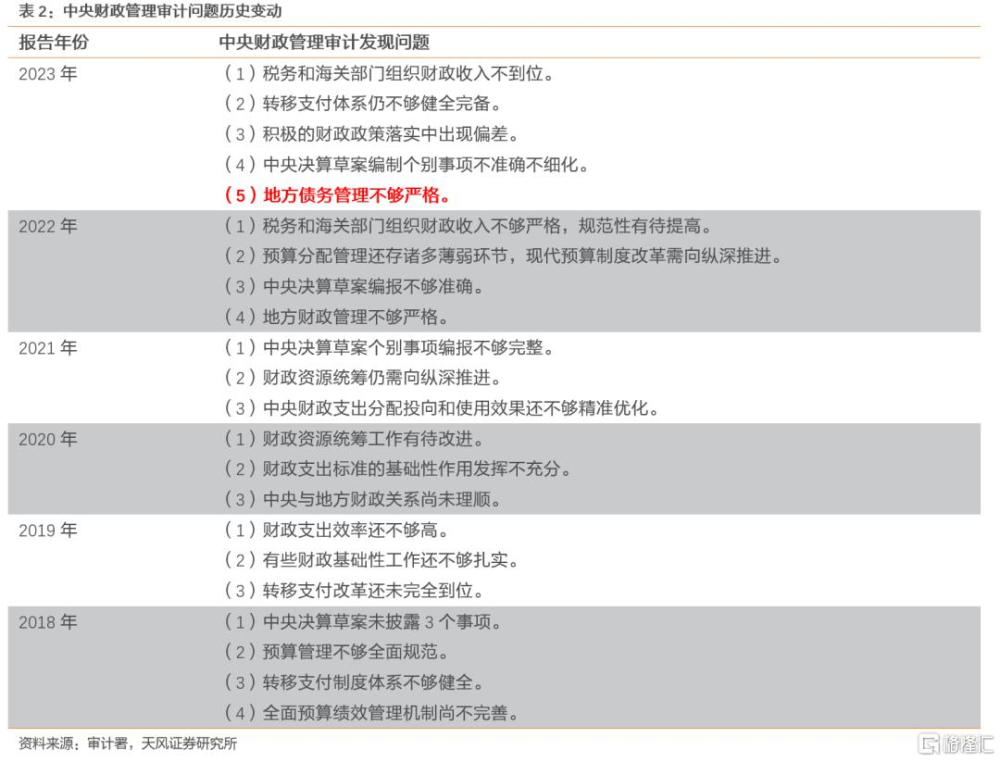

2018年以來,審計署重點審計的方面主要爲預算管理、轉移支付和財政支出等方面。2022年審計署重點審計了稅務和海關部門組織財政收入、中央預算分配和投資計劃管理、中央決算草案編制、對地方財政監管4個方面情況,2023年審計开始特別關注地方債務管理問題。

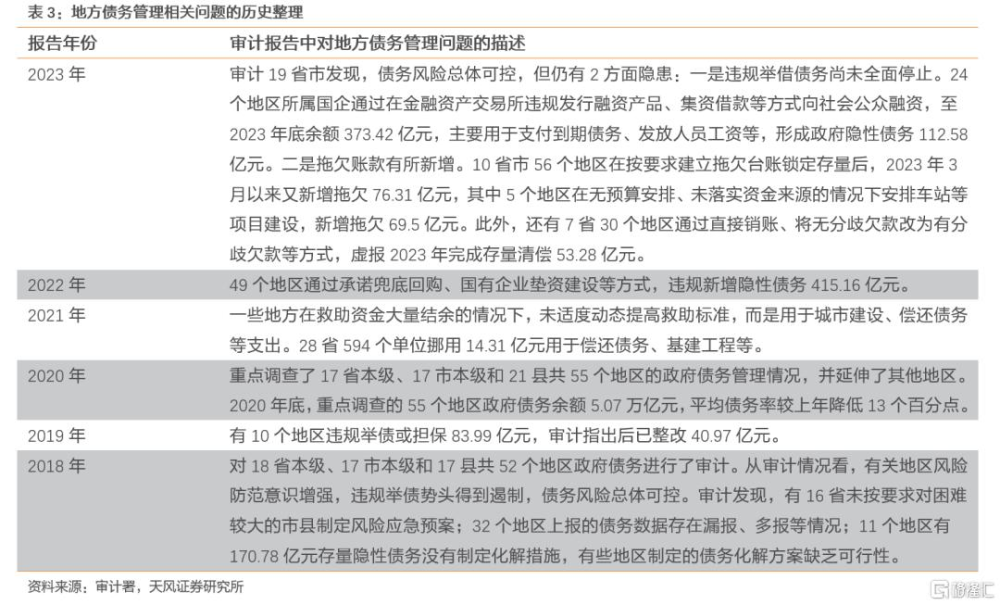

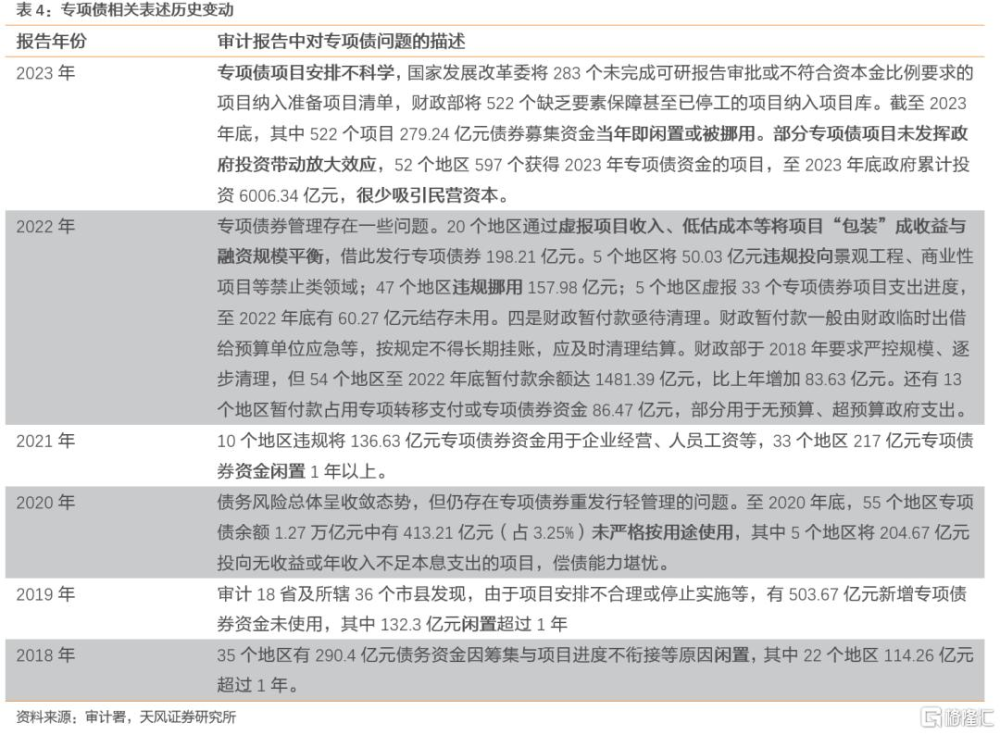

地方債務管理方面,可以看到審計署2018年起就开始關注隱性債務化解問題:

2018年11個地區有170.78億元存量隱性債務沒有制定化解措施。

2019年有10個地區違規舉債或擔保83.99億元。

2022年有49個地區通過承諾兜底回購、國有企業墊資建設等方式,違規新增隱性債務415.16億元。

2023年,在“一攬子化債”的背景之下,審計署仍發現24個地區通過金交所新增政府隱性債務112.58億元。此外,審計署還在地方債務管理問題中特別提到了政府拖欠账款,“5個地區新增拖欠69.5億元”。

2023年重點關注是金交所違規新增隱債和政府拖欠账款問題。

這與當前全面治理規範各地金交所和密切治理政府拖欠企業账款的措施導向高度相關。

金交所,全稱爲“金融資產交易所”或“金融資產交易中心”,是由國家金融監管部門或省政府審批通過,开展信貸資產、信托資產登記、轉讓以及組合金融工具應用、綜合金融業務創新的金融資產交易市場。其業務往往涉及非標准化債務融資產品(以下簡稱非標融資),這些產品因爲未在銀行間市場及證券交易所市場(經國務院同意設立的交易市場)交易,其發行和銷售可能存在一定脫離監管的風險。

早在2020年9月,證監會清理整頓各類交易場所部際聯席會議辦公室發布《關於進一步做好金融資產類交易場所清理整頓和風險處置工作的通知》,要求堅決取締未取得省級政府批文或开業許可及擅自營業的金交所,不再新設金交所,並按照“一省最多一家”的原則壓減數量。2023年底,央行發布《中國金融穩定報告(2023)》,其中也明確提出要將穩妥處置金交所、“僞金交所”風險作爲“持續清理整頓金融秩序”的工作推進。

在前述政策指引下,今年從3月开始,全國各地已陸續清退當地金交所。3月25日,湖南、遼寧、西安、重慶等4地的地方金融監管部門發布公告,取消各自轄內金交所的業務資質,取消後,4地都將不再有金交所。5月10日,山東、吉林、江西、青島、深圳等省市地方金融監管部門集中發布公告,宣布取消轄內5家金交所的業務資質。6月21日,天津、山西、黑龍江、河南、廣東、海南、廈門、寧波等八地金融管理部門集中公告,宣布取消轄區內8家金交所業務資質。

對於持續關停金交所的原因,我們推測,主要是爲了加強金融監管,防範和化解金融風險,還有就是爲了規避地方違規舉借債務、形成政府隱性債務的問題。

政府拖欠企業账款也是中央一直關注的問題,近幾年,我們可以持續關注到中央的相關動作。2018年,“全國共梳理出政府部門和大型國有企業拖欠民營企業、中小企業逾期欠款8900多億元,截至2019年底約75%已得到清償,超過原定當年清償一半以上的目標。”原計劃“2020年底前無分歧欠款應清盡清”,但可能略有滯後。2023年9月份國務院審議通過了《清理拖欠企業账款專項行動方案》,“省級政府要對本地區清欠工作負總責,抓緊解決政府拖欠企業账款問題”。去年10月份內蒙古發行的3期地方政府再融資一般債,合計規模663.2億元,債券募集資金用途用於償還政府負有償還責任的拖欠企業账款。可以看出特殊再融資債的用途,方向上與此政策也基本一致。

專項債方面,2018年以來審計署主要關注專項債資金闲置問題,2019年起審計开始特別關注新增專項債資金未使用問題。2021年地方政府專項債務管理問題主要是部分地區違規使用專項債券資金或資金闲置問題。2022年开始關注專項債資金違規投向和違規挪用問題。2023年審計特別提到“專項債項目安排不科學”、“專項債項目未發揮政府投資帶動放大效應,很少吸引民營資本”。

2023年,國家發展改革委將 283 個未完成可研報告審批或不符合資本金比例要求的項目納入准備項目清單,財政部將 522 個缺乏要素保障甚至已停工的項目納入項目庫。

可行性研究報告是專項債項目報送前的准備資料,無立項或可研批復的項目視爲不具備發債條件。

專項債券項目,對項目資本金的比例要求是多少?

根據《國務院關於調整和完善固定資產投資項目資本金制度的通知》(國發〔2015〕51號):城市軌道交通項目由25%調整爲20%,港口、沿海及內河航運、機場項目由30%調整爲25%,鐵路、公路項目由25%調整爲20%。電力等其他項目維持20%不變。

結合以上,常規的固定資產投資項目一般要求最低資本金不低於20%。落實合規資本金但資本金比例低於國發〔2015〕51號相關規定的視爲不具備發債條件。

專項債項目安排不科學,既浪費了專項債券資源,也削弱了其逆周期調節作用,還增加了融資成本負擔。因此近年來政府部門一直在強調,要完善專項債券項目穿透式監測。

2019年6月,中共中央辦公廳、國務院辦公廳共同下發《關於做好地方政府專項債券發行及項目配套融資工作的通知》(廳字〔2019〕33號),裏面提出要鼓勵金融機構提供專項債券配套融資支持,同時,提出“允許將專項債券作爲符合條件的重大項目資本金”,且主要是國家重點支持的鐵路、國家高速公路和支持推進國家重大战略的地方高速公路、供電、供氣項目。這是地方政府專項債券第一次被賦予“用作項目資本金”。

2023年中央經濟工作會議強調要“繼續實施積極的財政政策和穩健的貨幣政策”,一個增量細節是“合理擴大地方政府專項債券用作資本金範圍”,這一導向可以發揮專項債更大的槓杆效應。

我們認爲,專項債如果作爲投資項目的部分資本金,可以起到槓杆作用,實現穩定固定資產投資的目標,因此審計署在2023年特別關注了專項債的“放大效應”。

2.如何看待地方政府壓力

如何看待審計報告背後暗含的地方政府債務壓力?審計報告沒有公布涉及審計問題的地區,我們可以通過觀察各地方2024年以來各地區政府對債務風險等級的表態和當前的債務壓力來回答這個問題。

2.1. 各地債務風險等級如何?

根據《財政部關於印發地方政府隱性債務風險等級評定辦法的通知》,將債務率作爲隱性債務風險評定指標,綜合評估地方債務規模與其償債能力匹配情況。全口徑綜合債務率計算債務率的計算口徑爲(地方政府債務余額+隱性債務)/綜合財力。財政部推行地方政府債務風險等級評定制度,以債務率爲考核標准,將不同區域劃分爲“紅橙黃綠”四檔。即:紅(債務率≥300%)、橙(200≤債務率<300%)、黃(120≤債務率<200%)、綠(債務率<120%)。

據不完全統計,2024年以來部分披露了債務風險等級顏色的區域如下:

2.2. 當前的債務壓力如何?

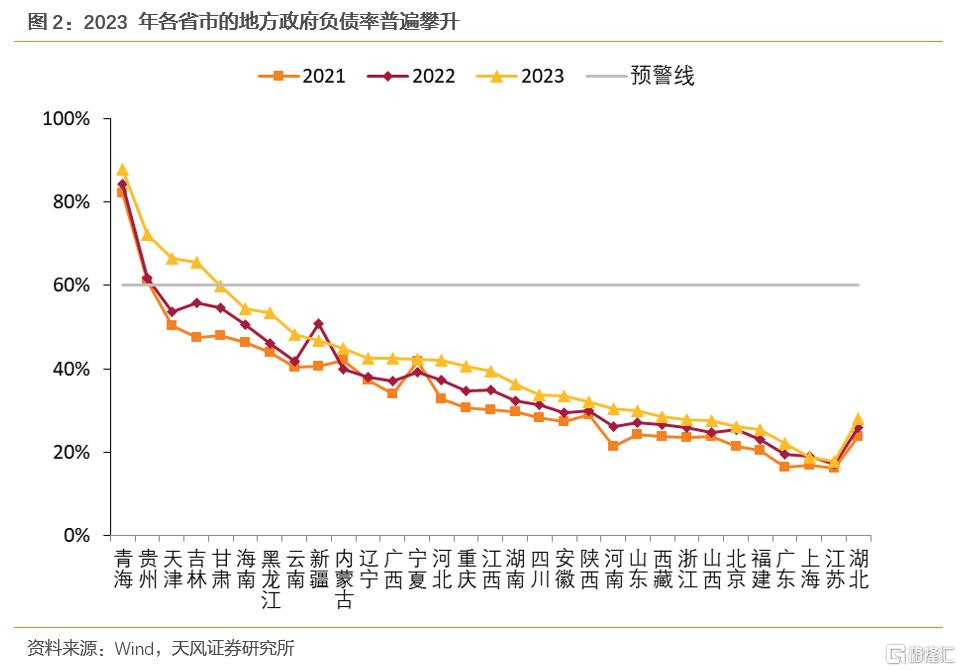

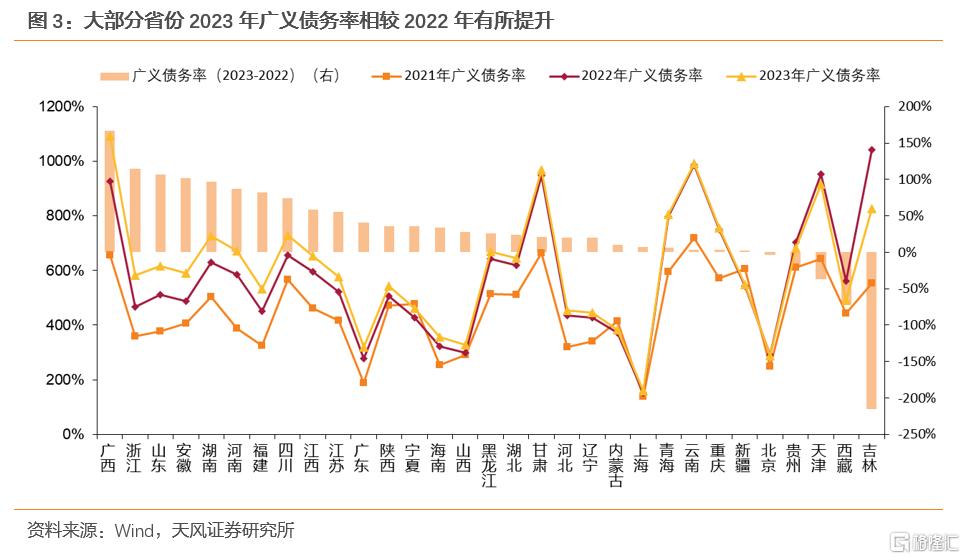

對地方政府債務壓力,我們一般使用兩類衡量指標,一是負債率,即地方政務債務余額/GDP,國際上通常以《馬斯特裏赫特條約》規定的負債率60%作爲政府債務風險控制標准參考值;二是債務率,即地方政府債務余額/總財力,財政部一般以120%作爲衡量壓力是否過大的預警线。爲反映地方政府自身真實負債水平,我們在債務率的計算也將地方城投有息債務考慮在內,用廣義債務率來衡量各地債務水平。廣義債務率用(政府債務余額+城投有息債務)/(一般預算收入+政府性基金預算收入)估算。

2023年各地負債率方面,從負債率來看,多數省份地方政府負債率仍處於預警线之下。整體來看,東部省份地方政府負債率要低於中西部省份。而在負債率較高的省份中,青海、貴州、天津、吉林四個省份的負債率已超過60%預警线;此外,海南、黑龍江、甘肅等省份的負債率已逼近60%。

從廣義債務率來看,廣西廣義債務率上升最多,相較2022年上升了167個百分點,其次浙江、山東、安徽、湖南廣義債務率上升較多,上升約100個百分點;吉林、西藏則實現了廣義債務率較大幅度的下降,這與總財力上升有關。

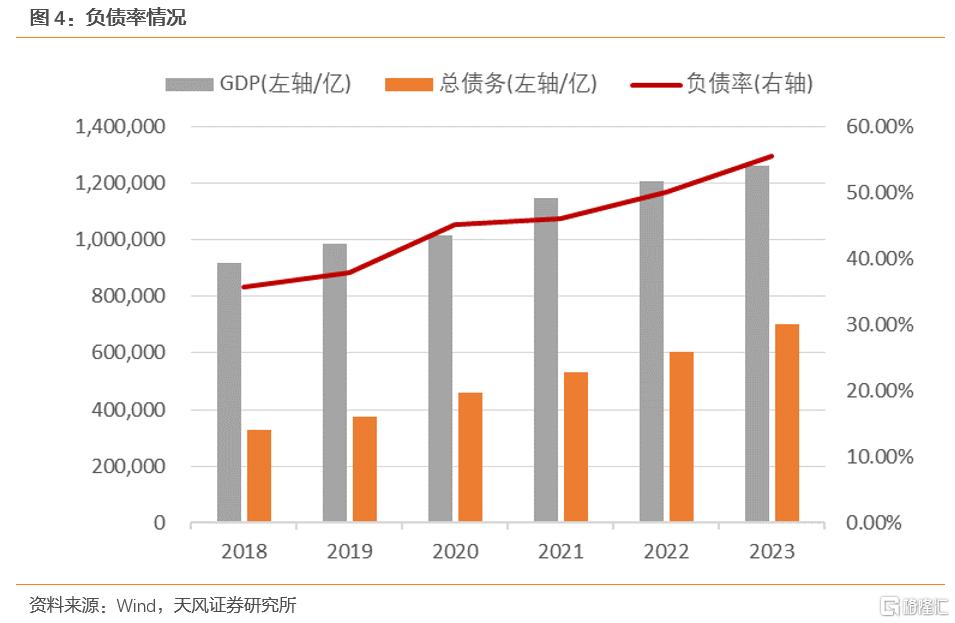

政府債務持續上升,地方政府壓力較大,地方政府債務率超過國際標准。截至2023年末,地方政府債務余額40.74萬億元,加上存量國債29.35萬億元,全國政府債務余額70.08萬億元,2023年GDP126.06萬億元,2023年負債率爲55.60%,低於國際通行的60%警戒线,但相比2022年上升5.73%。地方政府債務率爲141.15%,國際上通行的標准在100%到120%之間,超過臨界值。

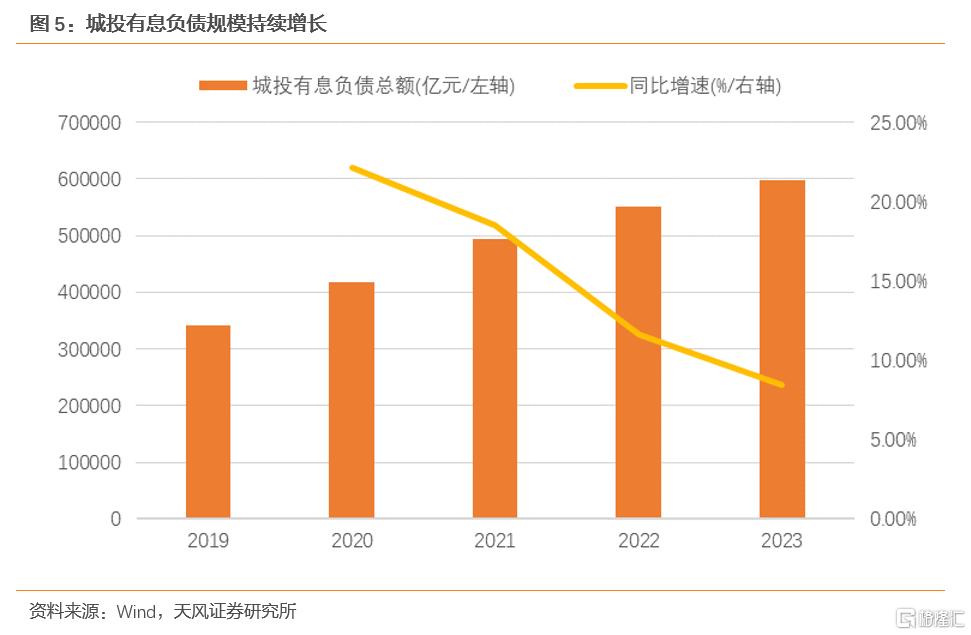

如果進一步考慮地方政府的隱性債務,地方政府的債務壓力將更大,城投平台的債務中,總還是有部分債務與地方政府有關聯。截止2023年底,發債城投平台的有息負債總額達到59.74萬億,盡管增速有所下降,但是絕對規模已經較高。

3.小結

審計署公告的審計報告披露了哪些地方債務問題?

違規舉借債務尚未全面停止。審計署反映2023年典型的新增隱性債務方式爲通過金交所違規發行融資產品、集資借款。此外,審計署此次還提到了拖欠账款導致的債務風險隱患,典型問題是在無預算安排、未落實資金來源的情況下安排項目建設。

專項債項目安排不科學,募集資金當年即闲置或被挪用。

部分地方存在違規化債,比如挪用財政補助資金償還地方政府債務。

從審計報告的過往對比能夠看到,政策對於新增隱債、違規化債和闲置挪用專項債資金問題高度關注。

我們認爲審計報告與政策導向高度一致,審計的重點也是政策着力的重點,比如全面治理規範各地金交所和治理政府拖欠企業账款。

近期市場關注專項債用於化債的可能性,從審計報告所披露信息觀察,政策導向可能還是在於發揮專項債政府投資引導的逆周期槓杆作用。

審計報告客觀表現了當前地方債壓力依然高企的問題。

對於各地具體債務風險情況,我們結合有關信息整理了2024年以來部分披露了債務風險等級顏色的區域,供市場參考。

4.風險提示

我們認爲以下風險可能會影響本文結論:①數據統計或有遺漏:地區表態債務風險等級情況統計或有遺漏。②宏觀環境發生超預期變化,財政政策出現超預期變化。

注:本文來自天風證券於2024年7月8日發布的證券研究報告《審計署報告反映了哪些地方債務問題?》,報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003;孟萬林 SAC 執業證書編號:S1110521060003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:審計署報告反映了哪些地方債務問題?

地址:https://www.iknowplus.com/post/125226.html