震蕩市中,債市還有哪些機會?

核心觀點

當下債市的結構性機會,來源於5、6月份交易盤基於“降息預期”,做多10Y國开等主力券種,推動基准利率快速下行時,部分由配置盤佔主導地位的券種,上漲速度較慢,上漲節奏滯後。因此在市場剛進入“震蕩市”時,上述券種仍有進一步的補漲機會——我們稱其爲“追漲工具”。

若投資者判斷後市利率反彈風險不大,則可以選擇中低評級城投債進行追漲。同時,超長國債也可作爲追漲工具。只不過在當前時間段,超長國債的追漲空間可能已經被充分挖掘。

若投資者仍然擔憂後市利率反彈風險,則可以選擇商業銀行普通債、地方債進行追漲。一方面,在震蕩市中挖掘利差壓縮帶來的資本利得機會,另一方面,即使遭遇利率反彈,商業銀行普通債、地方債表現也會更加穩健,給予投資者撤退時間及空間。

復盤歷史,7年債也曾經是“追漲工具”的一員。但近年來由於交易盤參與程度加深,7年債行情逐漸與主力交易券種趨同,在震蕩市中的“窪地價值”已不明顯。

正文

6月稅期之後,資金面顯示出收斂跡象。DR007於6月19日、6月20日連續2天攀升至2.0%以上,這在5月月中稅期是未曾出現過的現象。受資金面收斂影響,6月19日當周短債利率有所上行(圖2)。

6月份MLF降息落地之後,我們認爲隨着債市交易主线由交易“降息預期”轉向交易“穩增長預期”,債市利空因素邊際增多,主力券種賠率空間有所收窄。

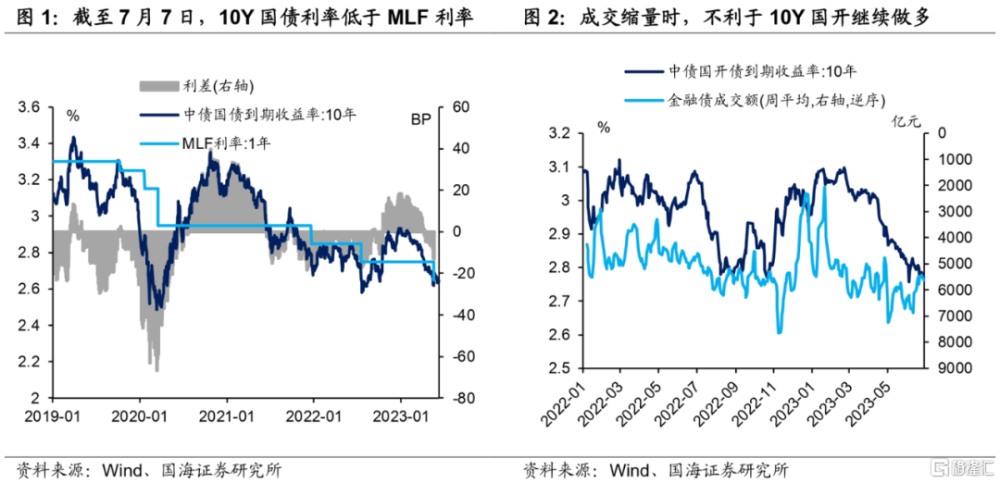

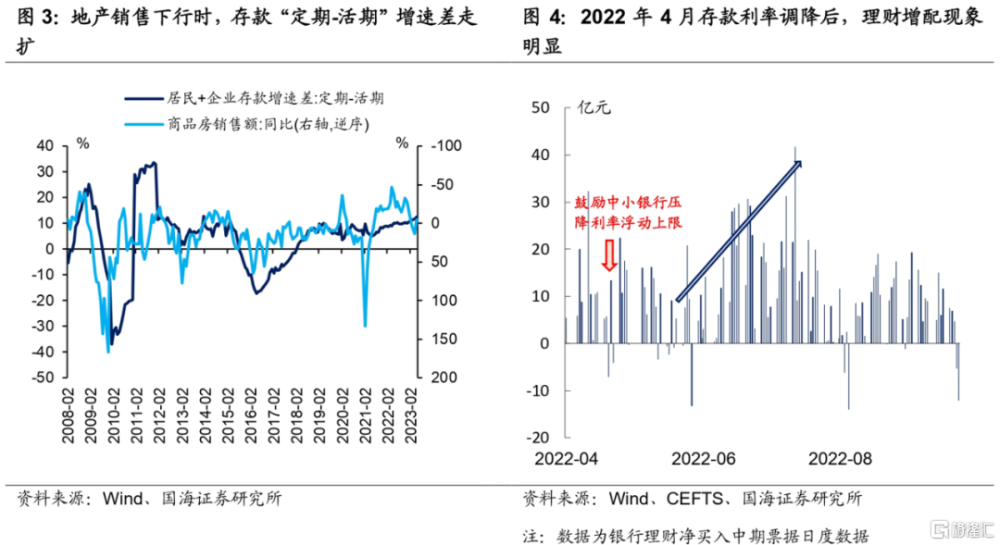

從價上來看,截至7月7日,10Y國債利率已重新回落至MLF利率以下(圖1),而10Y國开距離歷史前低僅有1BP。從量上來看,7月以來金融債成交量較6月中旬明顯回落(圖2),反映出交易盤謹慎做多的情緒。

然而在另一方面,我們認爲債市“資產荒”的大環境並未得到扭轉。

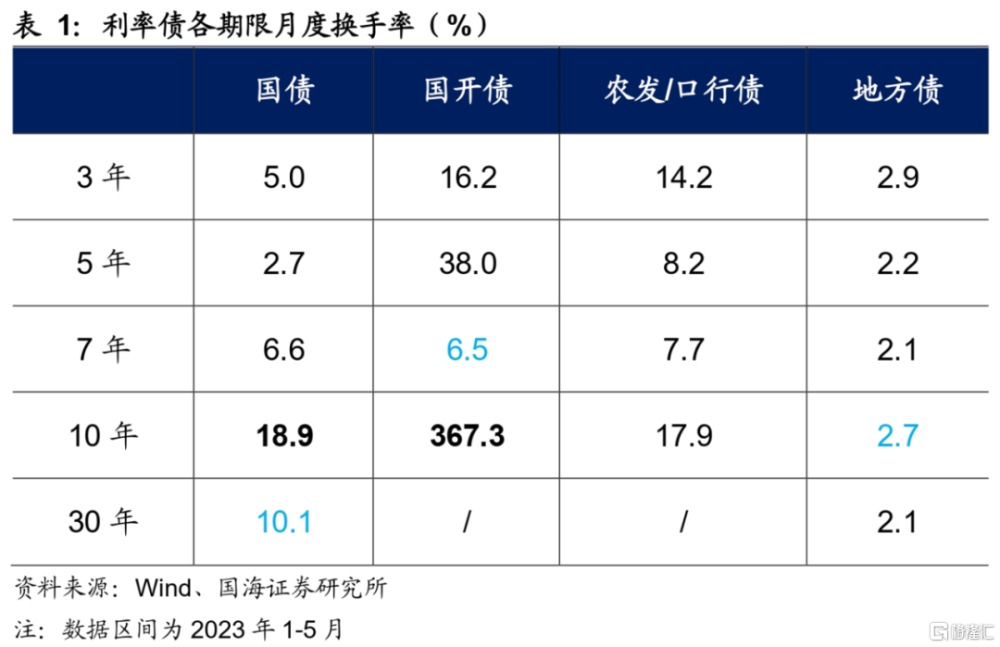

從中期來看,地產銷售形勢尚未發生周期性回暖,意味着居民、企業資金仍持續定期化、理財化,流向債市配置端(圖3)。從短期來看,在6月11日報告《存款降息的“東風”》中我們曾表示,6月8日存款利率下調1個月後——也就是7月份,更多銀行表內資金將流入理財產品進行再配置(圖4)。

因此我們認爲,盡管當下主力券種賠率空間下降,但債市仍存結構性機會。

那么,這種結構性機會來自哪裏呢?

1、震蕩市中,機會來自哪裏?

我們認爲,當下債市的結構性機會,來源於5、6月份交易盤基於“降息預期”,做多10Y國开等主力券種,推動基准利率快速下行時,部分由配置盤佔主導地位的券種,上漲速度較慢,上漲節奏滯後。因此在市場剛進入“震蕩市”時,上述券種仍有進一步的補漲機會——我們稱其爲“追漲工具”。

那么,哪些券種是潛在的追漲工具呢?

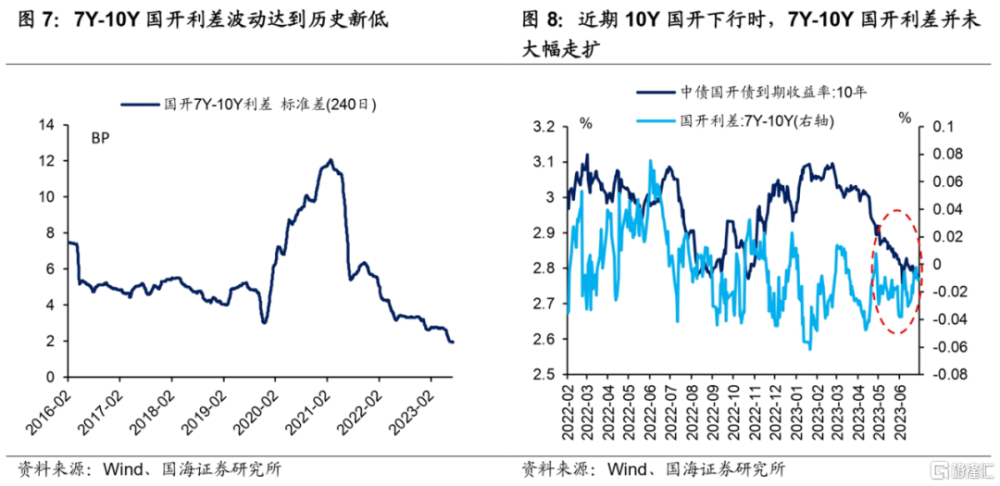

首先從換手率數據上看,具有潛在追漲價值的品種,交易屬性、流動性通常較主力券種弱。例如在利率品種中,相比於換手率較高的10Y國开、10Y國債,7Y國开、30Y國債、地方債換手率通常較低,反映出其配置屬性較高(表1)。而在信用品種中,商業銀行普通債、中低評級城投債,換手率較國債更低,配置屬性更強(圖5)。

然而單純從換手率的角度分析,證據略顯蒼白,歷史復盤結果是不是的確如此呢?爲此,我們選擇2019年以來6輪降准降息前後,10Y國債利率“先下行、後進入震蕩區間”的行情進行分析,挖掘在此期間的追漲工具,是不是真的有“追漲空間”。

從復盤結果中(表2、表3)我們發現,上述追漲工具在特定行情階段,均展示出了一定的“窪地價值”。具體體現爲震蕩市中,其期限利差、信用利差均可以繼續壓縮一段時間、壓縮一定幅度。

然而需要注意的是,隨着時間的變化,追漲工具的“窪地價值”有所縮小。例如2019年前,追漲工具在行情進入震蕩市後,利差通常還能再壓縮一個半月、壓縮10BP以上,窪地價值凸顯。然而在2021年後,追漲工具利差壓縮窗口期縮短,有時甚至縮短至1周之內,而利差壓縮幅度也多數縮減至10BP以內。

我們認爲,這是由於債市研究越來越“卷”,交易盤對於上述追漲工具的研究也在迭代升級。交易盤在震蕩市中快速湧入,挖掘窪地價值,將造成窪地的空間和時間縮窄。

就本輪而言,上述篩選出來的追漲工具,當下是否還有追漲價值,其交易形態是否發生了改變?我們還需要進一步分析。

2、本輪如何追漲?

2.1

7年國开

在歷史復盤中,7年國开由於交易盤關注度低、換手率偏弱,呈現行情滯後的特性,具備追漲空間。然而我們認爲,本輪行情中7年國开債的形態已經發生改變,趨近於主力券種行情。

可以發現,2022年以來7Y-10Y國开利差波動標准差,達到歷史最低水平(圖7)。同時,5、6月份10Y國开利率快速下行時,7Y-10Y利差也並未大幅走擴(圖8),這意味着7Y國开行情,越來越趨近於10Y國开這一主力品種,本輪沒有體現出“窪地效應”。

我們認爲,這可能是由於近1年來,交易盤對7Y國开這一品種的參與度提高引起的。展望未來,7Y國开可能不再具有追漲特性,而是逐漸演化爲主流交易品種。

2.2

超長國債

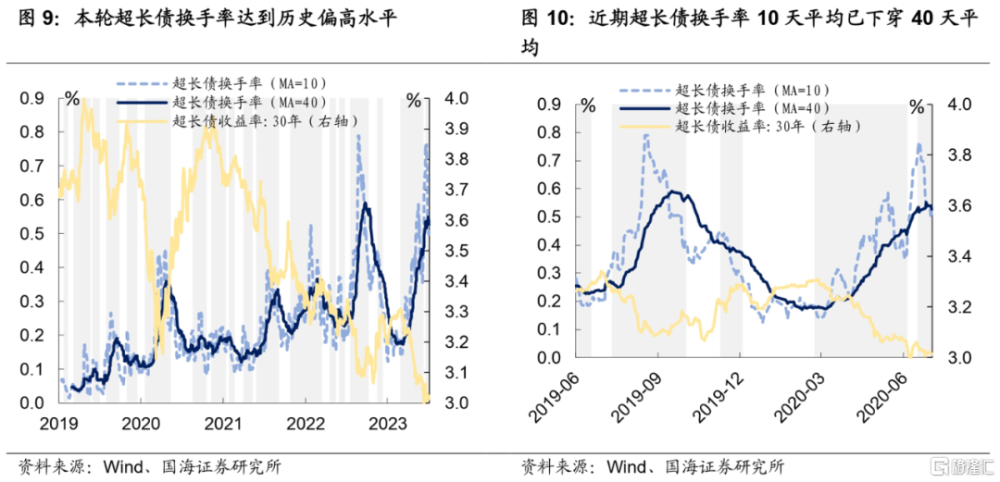

與7年國开類似的,30Y超長國債也正在經歷類似的轉變。可以注意到,2022年8月份以來,超長國債的換手率大幅上升、流動性明顯改善(圖9),這意味着交易盤對其的關注度也明顯增加,其追漲窗口時長和幅度也可能有所縮小。

從最新數據來看,6月中下旬以來,超長國債換手率經歷了先上、後下的過程。在5月8日報告《如何提升長債交易勝率?》中,我們提出兩個超長債交易指標,超長債換手率10天與40天平均。當10天平均下穿40天平均時,意味着交易盤對其的熱情已經开始退卻,不利於超長債利率進一步下行,目前即是此種情景。

因此我們認爲,6月份降息之後的超長國債補漲空間,可能已經被充分挖掘,後續繼續博弈補漲,需要更加謹慎。

2.3

地方債

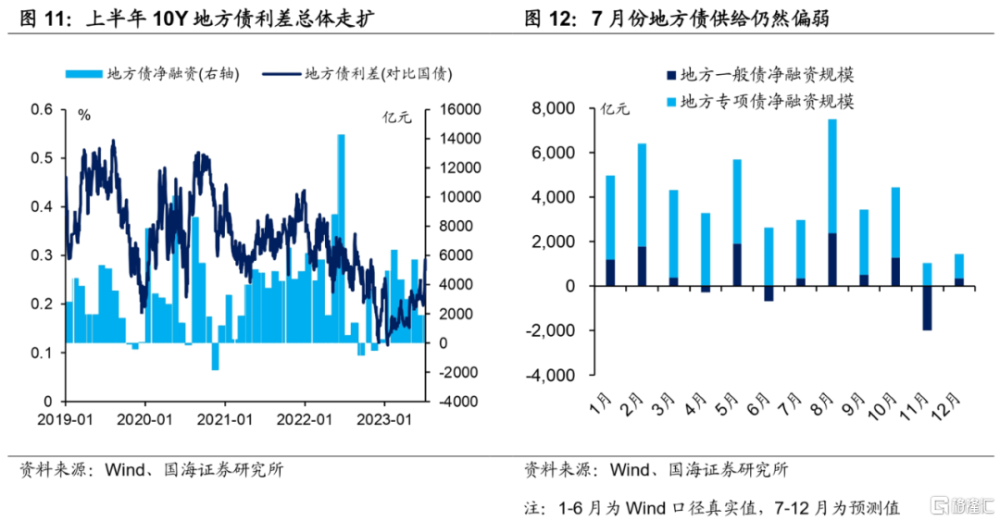

相較於7年國开、超長國債,目前交易盤對於地方債的關注度仍較低。根據中債登披露的2023年5月持倉數據,商業銀行持有85.5%的地方債,配置特性顯著。由此導致地方債行情明顯滯後主力行情,具備追漲空間。

從利差的角度,受上半年地方債供給偏高,以及5月以來基准利率快速下行影響,地方債利差總體走擴。展望7月份,隨着國債、國开利率下行至偏低位置,對於銀行配置盤來說,地方債性價比凸顯。同時7月份地方債供給可能季節性偏弱,也有利於其利差重新壓縮。

不過對於交易盤而言,我們提示,由於地方債流動性總體偏差,二級市場中博弈追漲行情,需要精選具備流動性的券種。

2.4

商業銀行普通債

同爲“類利率”品種,高等級商業銀行普通債票息低於二永債,因此交易盤關注度偏低。同時由於其風險資本計提與同業存單一樣,銀行自營較爲偏好,因此配置特性較爲明顯。

我們認爲,在7月份震蕩市行情中,商業銀行普通債具備一定參與價值。

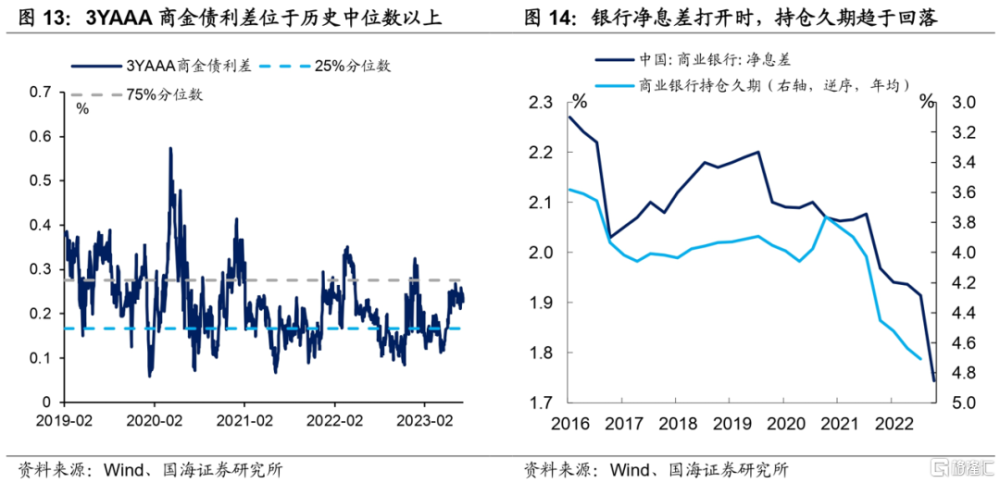

首先可以注意到,隨着5月份基准利率下行,商業銀行普通債利差同步走擴,存在窪地價值。目前3YAAA商業銀行普通債利差,已回升至2019年以來歷史分位數55%水平,對交易盤而言具備一定的資本利得博弈空間。

對於銀行自營配置盤而言,6月份存款利率下調之後,商業銀行淨息差有望重新打开,商業銀行自營持倉久期縮短,中期來看將提振中短久期商業銀行普通債配置需求。

相比之下,作爲商業銀行普通債的競品,在7月2日報告《》中我們表示,3Y以上二永債行情與10Y國开行情基本一致,在震蕩市中賠率反而較小。

2.5

中低評級城投債

可以觀察到,3YAA(中債隱評)城投債信用利差,在5、6月份明顯走擴。表面上來看,這可能是因爲在此期間,部分區域城投風險輿情發酵,帶動信用利差走擴。但我們認爲,5、6月份交易盤基於降息預期,主要選擇“久期策略”而非“信用下沉策略”博取收益,中低評級城投關注度下降,也可能是信用利差同步走高的原因之一。

展望7月份,隨着基准利率進入震蕩區間,主力利率債博弈空間不大,交易盤目光或重新聚焦於信用下沉策略。截至7月7日,3YAA城投信用利差已上升至2019年以來歷史分位數的83%,性價比凸顯。若非出現實質性違約或“贖回潮”,城投信用利差進一步上行風險可控。同時可以看到,7月第一周中低評級城投信用利差开始壓縮,行情或已經進入“右側交易”區間。

同時對於配置盤而言,在6月11日報告《》中我們曾表示,存款利率下調1個月後,隨着銀行理財擴容,中低評級城投配置需求有望提升,進一步推動其信用利差壓縮。

3、追漲工具的防御性如何?

除了關注追漲工具在震蕩市中的窪地價值,我們也需要考慮其防御屬性。畢竟上述追漲工具流動性偏弱,若遭遇債市預期翻轉,利率大幅反彈,上述追漲工具是否會因爲流動性較弱,出現超跌現象,給投資者造成較大損失?

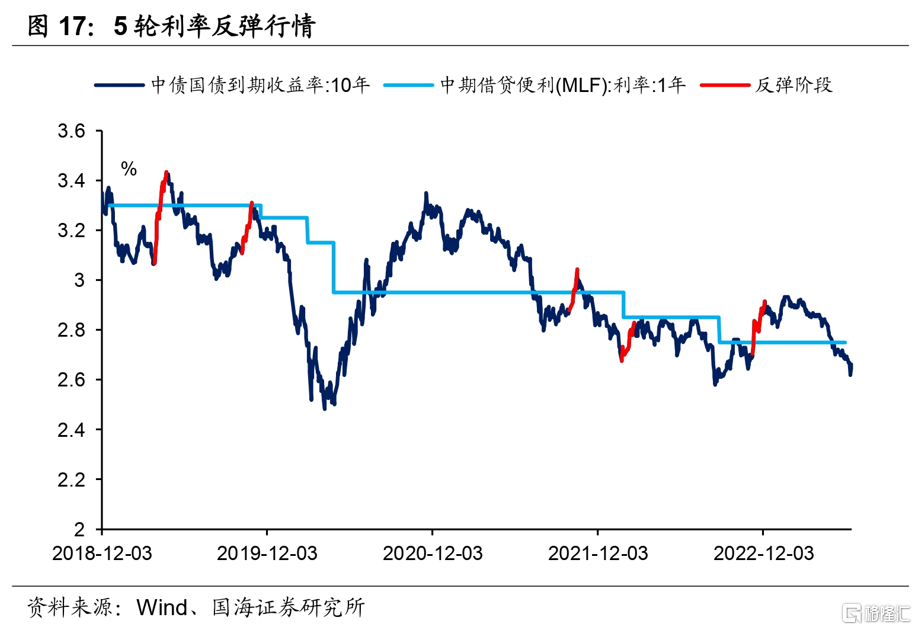

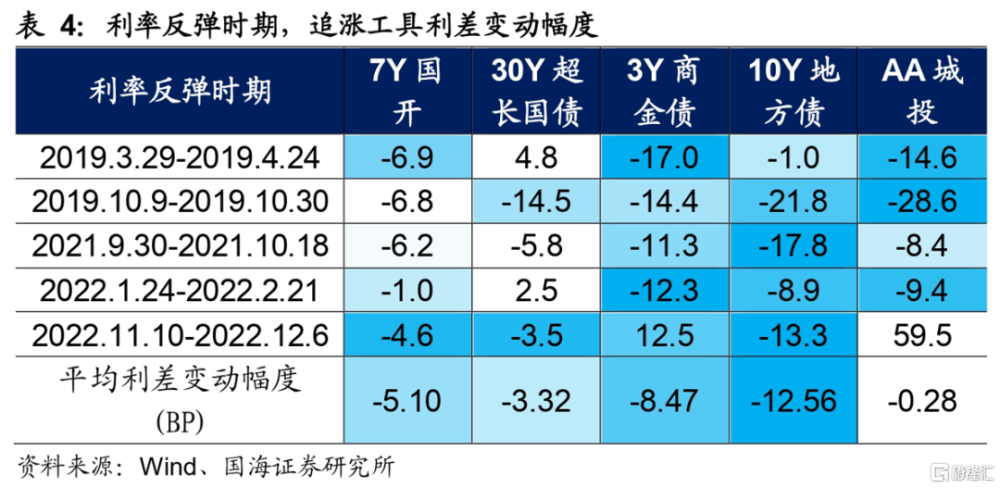

對此,我們進一步復盤歷史,回顧2019年以來6輪震蕩市結束後,曾出現的5輪利率反彈行情(10Y國債利率單邊上行行情)。

復盤歷史可以發現:

(1)30Y超長國債屬於“後漲先跌”品種。在利率反彈時期,其絕對利率變動幅度不一定較10Y國債更低,利差有時反而走擴。再考慮到其久期放大效應,屆時將帶給投資者較大損失。我們認爲,出現這一特性,可能是因爲30Y國債波動較大,若債市預期發生翻轉,配置盤和交易盤一同拋售,共同造成利率的大幅上行。

(2)中低評級城投需要警惕“贖回潮”。我們認爲,2022年之前,中低評級城投配置盤由於多是銀行理財產品,且理財產品部分以攤余成本法計提,無懼債市波動。因此即使基准利率出現大幅反彈,攤余理財產品也會穩定入場,爲中低評級城投提供穩定性,利差趨於壓縮。

但是2022年理財產品全面“淨值化”之後,若再度出現債市行情翻轉,利率大幅上行,理財產品若破淨率上升,可能引發散戶大面積贖回。屆時銀行理財產品被動拋售中低評級城投,可能帶來該券種的超跌現象,投資者需要予以關注。

(3)商業銀行普通債、地方債防御性更好,適合“牛尾”行情。可以發現,在利率反彈行情中,商業銀行普通債、地方債利率通常表現更加穩定,利差趨於壓縮。我們認爲,這可能是因爲其背後的配置主體爲銀行自營,即使是在利率熊市中,銀行自營配置盤也會穩定入場,使得商業銀行普通債、地方債利率表現更加穩健,利差趨於壓縮。

(4)7年國开債歷史上也呈現出一定的防御特性,但由於其本輪窪地價值不明顯,在此不做討論。

4、總結

綜合來看,當前震蕩市行情中,選擇什么樣的券種進行追漲,取決於投資者對於後市行情的判斷,以及對於券種“防御性”的考量。

若投資者判斷後市利率反彈風險不大,則可以選擇中低評級城投債進行追漲。同時,超長國債也可作爲追漲工具。只不過在當前時間段,超長國債的追漲空間可能已經被充分挖掘。

若投資者仍然擔憂後市利率反彈風險,則可以選擇商業銀行普通債、地方債進行追漲。一方面,在震蕩市中挖掘利差壓縮帶來的資本利得機會,另一方面,即使遭遇利率反彈,商業銀行普通債、地方債表現也會更加穩健,給予投資者撤退時間及空間。

復盤歷史,7年債也曾經是“追漲工具”的一員。但近年來由於交易盤參與程度加深,其行情逐漸與主力交易券種趨同,在震蕩市中的“窪地價值”已不明顯。

風險提示:疫情波動風險、資金面收緊超預期、中國央行貨幣政策超預期、信貸投放超預期、財政政策超預期、歷史數據無法預測未來走勢,相關資料僅供參考。

注:本文來自國海證券2023年07月09日證券研究報告《債市“追漲”手冊》;報告分析師:靳 毅 SAC編號:S0350517100001、呂劍宇 SAC編號:S0350521040001

標題:震蕩市中,債市還有哪些機會?

地址:https://www.iknowplus.com/post/12301.html