10類資金:上半年回顧及近期變化

引言:今年上半年,市場資金面整體溫和回暖,但仍然缺乏趨勢性的增量資金,存量格局未明顯打破。市場不確定性仍存的環境下,各類資金行爲如何演繹?市場主導資金有何變化?後續怎么看?本報告回顧了上半年的A股資金面情況,並詳細梳理了近期公募、私募、保險、北上、兩融、產業資本、銀行理財等10類資金的6月的流入流出情況,供投資者參考。

上半年A股資金面回顧:資金面溫和回暖,但缺乏趨勢性的增量資金

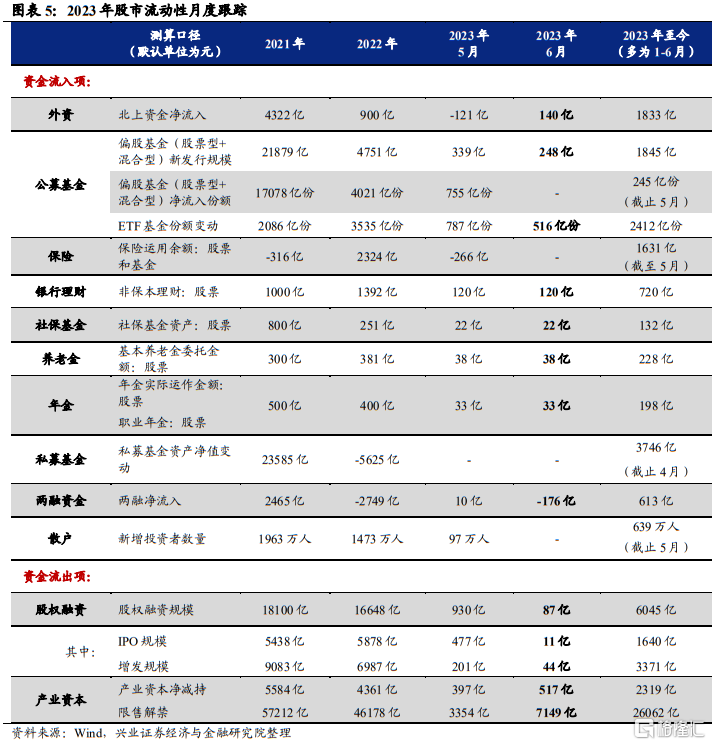

年初以來,A股市場資金面整體較去年溫和回暖,但仍然缺乏趨勢性的增量資金。今年1月,市場資金面整體延續去年11-12月的回暖態勢,以保險資金、北上資金爲代表的絕對收益資金入市步伐繼續提速,其中北上資金更是創下1413億的單月流入記錄,資金入市提速也驅動市場系統性修復的β行情延續。但行至2月,投資者對於後續復蘇節奏、政策力度及海外風險等擾動因素的預期分化加劇,資金增量入市的步伐迎來放緩。3、4月开始,國內復蘇斜率放緩、政策不強刺激以及海外緊縮超預期等逐步落地,對資金的風險偏好產生一定壓制,市場缺乏趨勢性的增量資金,整體維持偏存量博弈的狀態至今。

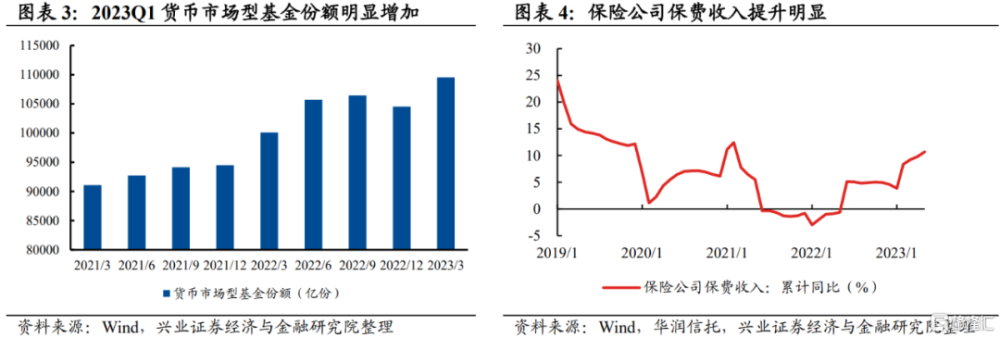

風險偏好承壓下,資金更多流向貨幣基金、保險、存款等方向,增配A股資產的意愿整體有限。今年以來,受到國內經濟修復不及預期、海外金融風險及超預期緊縮等內外因素擾動,各類資金風險偏好整體繼續承壓。低風險偏好下,資金更多流向地流向以貨幣基金、保險、存款爲代表的低風險金融產品,而對於中高風險的權益類資產(如偏股基金、直接購买股票)增配意愿較爲有限。

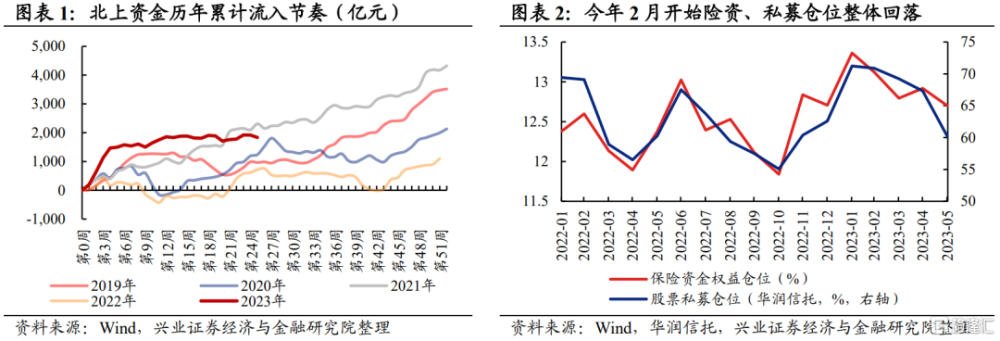

結構上來看,ETF、保險和外資是今年以來A股市場較爲重要的增量來源。今年上半年,北上資金淨流入近2000億元,股票型ETF基金份額增加近2500億份,同時保險資金權益規模也增加1600多億份(1-5月),這三類絕對收益性質較強的資金成爲A股市場較爲重要的增量來源。不過,由於居民財富入市的節奏整體放緩,以公募基金、私募基金、兩融資金和散戶爲代表的幾類投資者今年以來流入持續偏緩。縱觀2020年至2021年的增量市場,其中最重要的增量來源便是居民財富加速通過基金產品流入A股市場,而這一趨勢2022年明顯放緩,今年上半年也未能迎來明顯提速,這也是今年上半年市場缺乏增量資金的重要原因。

展望下半年,機構倉位回補有望貢獻重要增量,同時居民資金入市節奏可以期待。當前市場經歷震蕩調整後,風險溢價水平再度回升至較高水平,對於以保險、私募爲代表的絕對收益資金吸引力或迎來擡升。同時在經歷了倉位回落之後,這類資金當前倉位重新回落至偏低水平,後續倉位回補有望貢獻重要增量。同時,一季度央行調查問卷中居民更多投資意愿邊際回升。若後續居民資金入市意愿進一步增強,市場有望進一步擺脫“缺乏趨勢性增量資金”的桎梏,迎接居民資產配置“活水”的灌溉。

幾類核心機構資金上半年變化一覽:

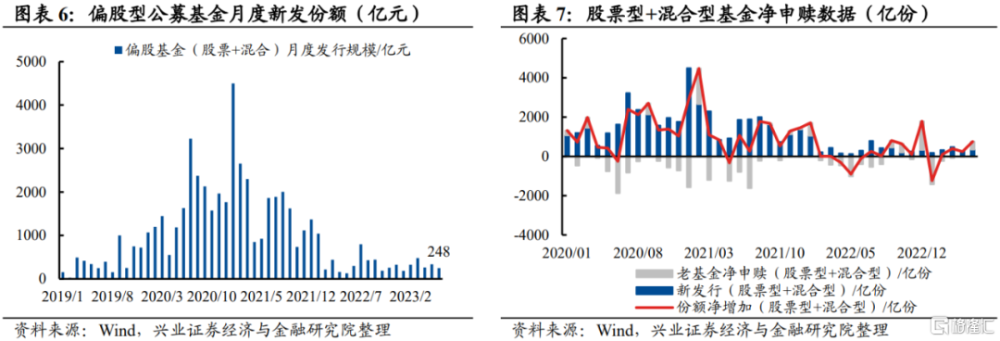

1、偏股基金上半年發行同比回落,不過整體增量逐月擡升。由於公募基金賺錢效應有限、部分銀行銷售端階段性導向保險產品等因素壓制,上半年偏股基金發行規模同比回落,且各月發行規模整體仍處於歷史較低水平。不過,老基金贖回壓力4月以來繼續緩解,並於5月轉爲淨申購,顯示基金投資者低位增配權益類資產的意愿迎來增強,加總來看基金偏股基金增量逐月溫和提速。

2、私募股票多頭常態化補倉完成後,2月以來倉位逐級回落。在經歷了2022年11月至2023年1月的大幅補倉後,私募常態化補倉基本完成,2月以來私募倉位逐級回落。整體來看,今年1-5月私募股票多頭倉位小幅回落。

3、北上資金1月流入創單月新高,2月起流入節奏顯著放緩。1月外資流入較去年年底進一步提速,單月大幅流入超1400億,創下歷史單月新高。但隨着2月开始內外擾動再度加劇,海外緊縮及金融系統風險、人民幣貶值壓力持續等利空因素反復壓制外資的風險偏好,外資流入明顯放緩。

4、ETF淨申購規模維持較高水平。作爲逆勢特徵較爲明顯的一類資金,ETF在1月市場系統性修復時轉爲淨贖回。而隨着2月开始市場分化加劇、指數表現承壓,資金逆勢申購ETF的意愿持續提升。3-6月單月ETF淨申購份額維持在400-800億份的較高水平。結構上來看,消費ETF淨申購居首,科技ETF、寬基ETF獲淨申購也較多。

5、保險資金倉位擡升有限,2月开始震蕩回落。1月保險資金倉位延續去年年末的回升態勢,但2月开始海內外不確定性增加,保險資金作爲風險偏好較低的一類絕對受益資金,倉位整體震蕩回落。整體來看,今年1-5月保險資金倉位基本持平,不過從權益規模變動來看,上半年保險仍是重要增量。

6、上半年兩融資金轉爲流入,2-3月一度貢獻重要增量。兩融資金受市場風險偏好影響較大,今年市場風險偏好邊際回暖,兩融也轉爲淨流入。節奏上,在2、3月市場主題投資火熱的階段,兩融資金流入一度明顯提速,兩個月共流入超600億元,貢獻階段性重要增量。同時,兩融交易佔比也與3月前後重回8%上方,處於2022年以來高位。不過,隨着5月开始市場賺錢效應減弱,兩融資金流入再度放緩。

一、公募基金:淨增量溫和擡升,但發行端尚未顯著回暖

上半年偏股基金發行整體維持較低水平,月度發行規模整體處於200-500億上下,整體發行份額較去年同期下滑19%。老基金贖回壓力年初迎來集中釋放,但2約开始呈現逐月緩解態勢,並於5月轉爲淨申購。整體來看,公募基金淨增量逐月溫和擡升,但由於賺錢效應有限,預計發行端顯著回暖仍需時日。

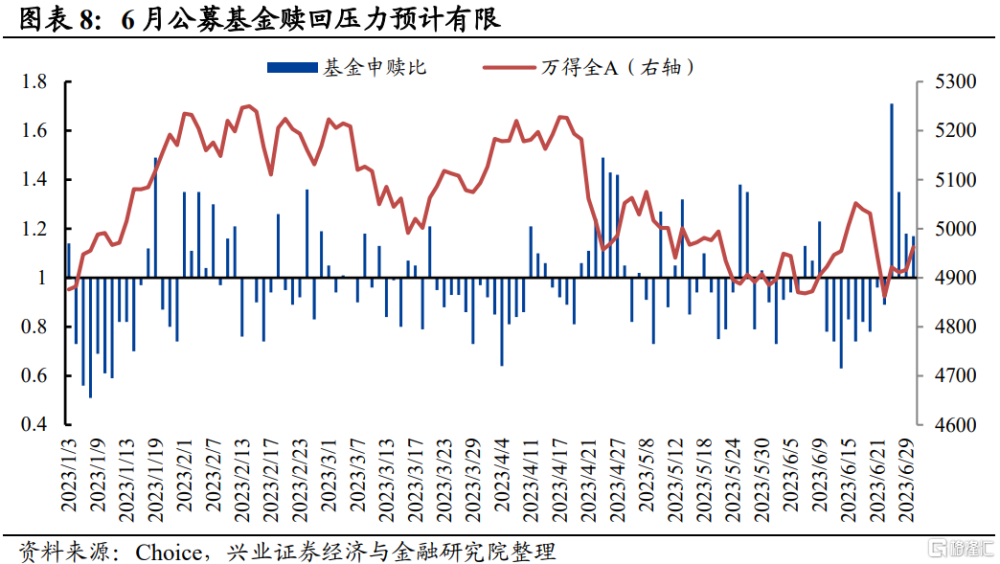

6月偏股基金發行規模環比小幅回落,老基金轉爲淨申購。1)新基金發行方面:從偏股基金(股票型+混合型)的口徑來看,6月新發偏股基金規模爲248億元,環比回落91億。由於上半年公募基金賺錢效應有限、申購端風險偏好未明顯回升,偏股基金發行規模持續處於歷史較低水平。此外,保險公司定價利率3.5%的產品停售在即,部分銀行銷售端二季度持續導向保險產品,可能對公募基金發行產生一定擠佔效應。2023年上半年偏股基金發行份額達到1845億份,較去年同期下滑19%。2)老基金申贖方面:5月偏股老基金轉爲淨申購416億份,環比多申購433億份,絕對數值上看申購意愿已經處於2019年以來88.4%分位。2月以來贖回壓力持續緩解,投資者在市場低位申購老基金的意愿愈發顯現。同時根據Choice大數據測算的基金申贖比來看,6月市場震蕩期間,基金贖回意愿整體有限。6月中旬前後贖回壓力階段性增強,但下旬市場風險偏好回暖的背景下,申購意愿顯著增強。整體來看,偏股基金發行規模仍處於低位區間,但老基金轉爲淨申購,基金增量入場步伐整體提速。

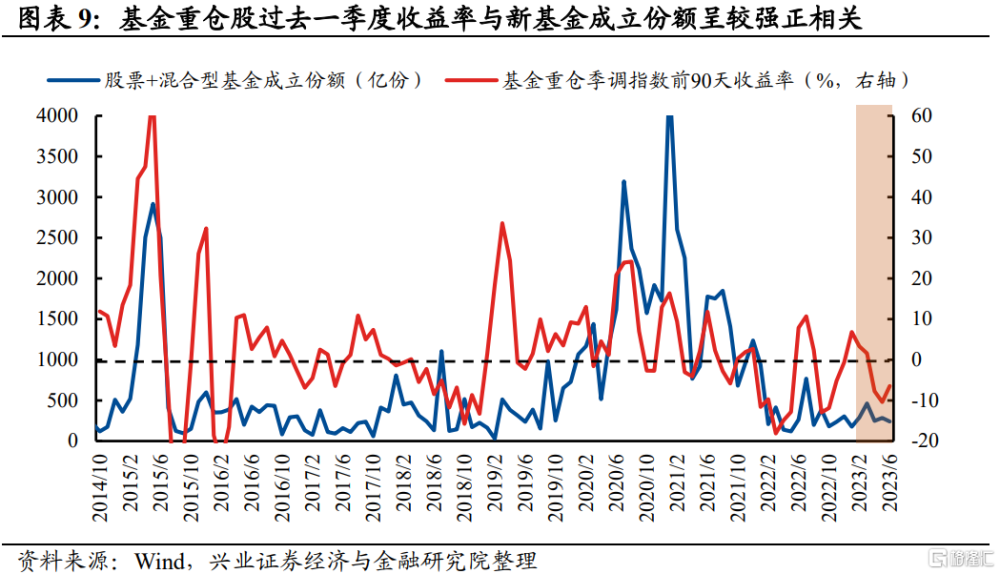

截至2023年6月30日,基金重倉(季調)指數過去一個季度漲幅較5月底回升3.96pct至-6.45%,不過仍處於負收益區間。

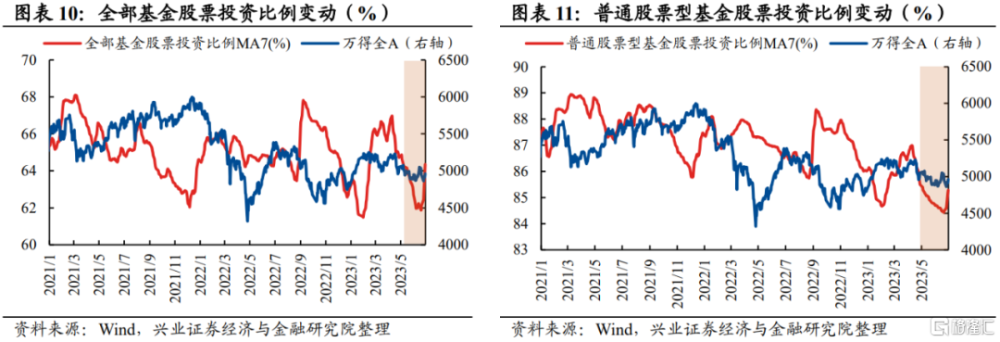

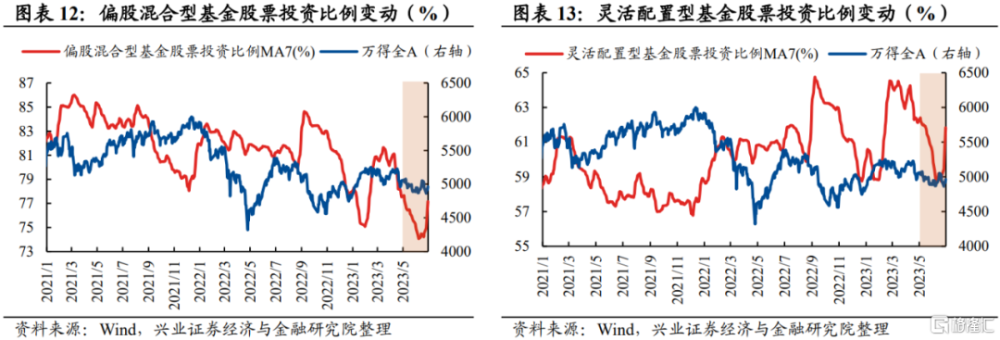

從存量基金倉位來看,6月开放式基金的股票倉位整體回升,偏股混合型、靈活配置型倉位回升幅度較大。根據Wind測算,6月全部开放式基金股票倉位環比回升2.54pct至65.06%,普通股票型、偏股混合型和靈活配置型基金的股票倉位分別環比變動+0.80pct、+3.24pct、+3.15pct至85.42%、77.94%、62.74%,其中偏股混合型和靈活配置型基金倉位回升的幅度相對較大。整體來看,隨着A股性價比再度顯現,基金倉位整體在降至2021年以來低位後迎來回升,當前全部开放式基金的股票倉位回升至2019年以來53.6%的中等分位,不過普通股票型、偏股混合型基金的股票倉位仍處於至2019年以來5.3%、9.5%的底部水平。

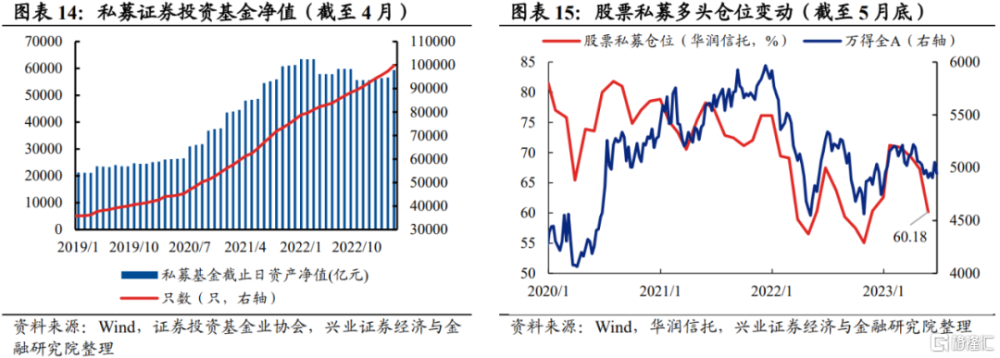

二、私募基金:倉位先升後降,5月重回較低水平

年初私募基金倉位一度大幅擡升,但2月开始私募倉位逐級回落,且絕對水平於5月重回較低水平,逼近去年4月底和10月底的低點,顯示私募基金風險偏好上半年未明顯回暖。

5月股票私募多頭倉位回落。從股票私募多頭倉位變動(華潤信托測算口徑)上看,截至5月底,股票私募多頭的倉位比例較4月底大幅回落7.14pct至60.18%,已處於2019年以來13.4%的底部水平。2月以來私募倉位逐級回落,當前再度逼近去年4月底和10月底的低點,後續倉位降低空間預計較爲有限。從協會公布的口徑來看,截至4月底,私募證券投資基金資產淨值達59369億元, 基金只數提升至99775只。

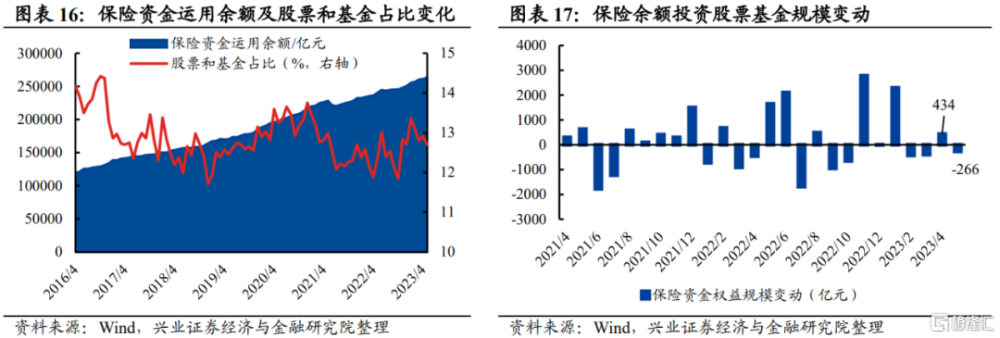

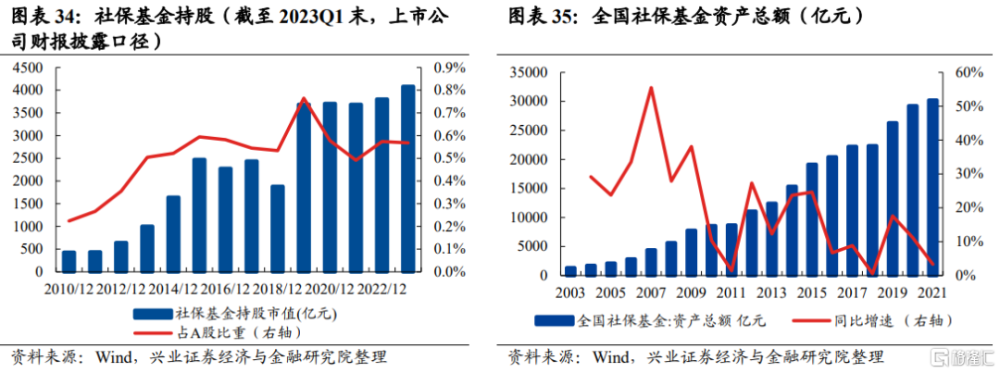

三、保險資金:繼續貢獻重要增量,但倉位擡升有限

保險資金上半年倉位先升後降,整體基本持平。1月保險資金倉位顯著擡升,但2月起風險偏好再度回落,倉位再度回落。規模上看,保險資金1-5月股票和基金規模提升1631億元,爲市場貢獻重要增量。

今年5月保險資金股票和基金規模環比回落266億元,股票和基金倉位水平處於歷史中等偏低水位。截止2023年5月,險資運用余額達到26.35萬億,其中股票和基金投資規模爲3.35萬億,佔比爲12.70%,較4月分別回落266億元、回落0.22pct,當前倉位水平處於2016年以來38.60%的中等偏低水平。隨着股權風險溢價再度回升至較高水平,保險資金增配股票資產的意愿後續有望擡升。

四、北上資金:年初流入一度創新高,但後續流入放緩

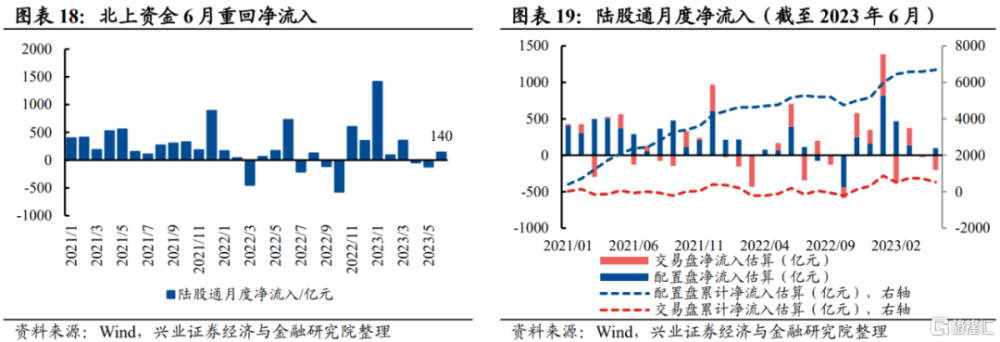

外資年初一度大幅流入,1月整月淨流入超1400億元,創下歷史單月新高,但2月开始外部風險因素再度積聚,美聯儲緊縮超預期、海外銀行風險暴露、人民幣匯率再度走弱等因素持續壓制外資風險偏好,外資流入顯著放緩。規模上看,上半年北上資金淨流入共1833億元,同樣爲A股貢獻重要增量。

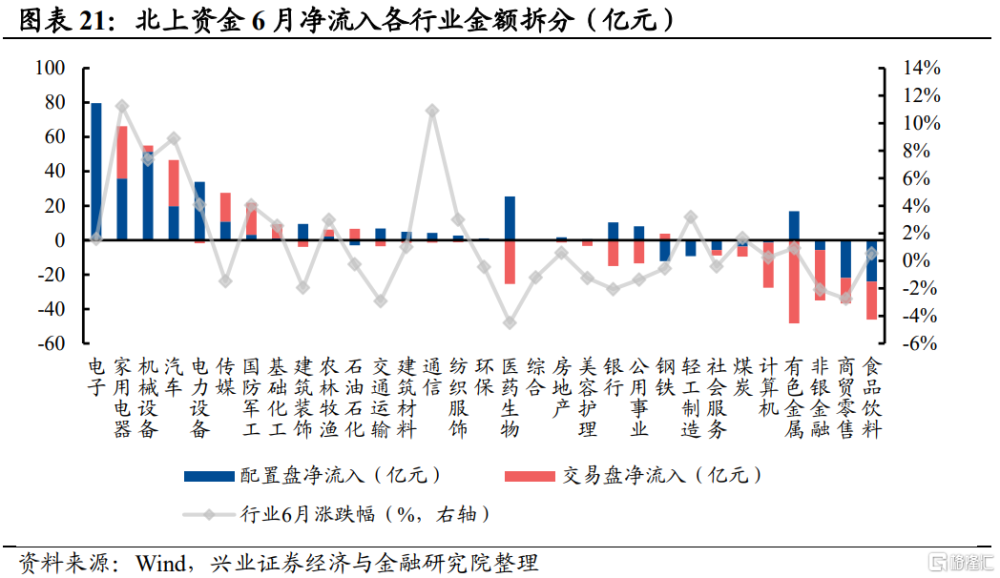

今年6月北上資金轉爲淨流入140億元,主因配置盤流入提速。6月北上資金轉爲淨流入140億元,環比多流入262億元,2023年上半年北上資金共計淨流入1833億元。拆分來看,6月配置盤淨流入250億元,交易盤淨流出95億元,配置盤流入明顯提速,而交易盤流出加快,二者進一步加劇。

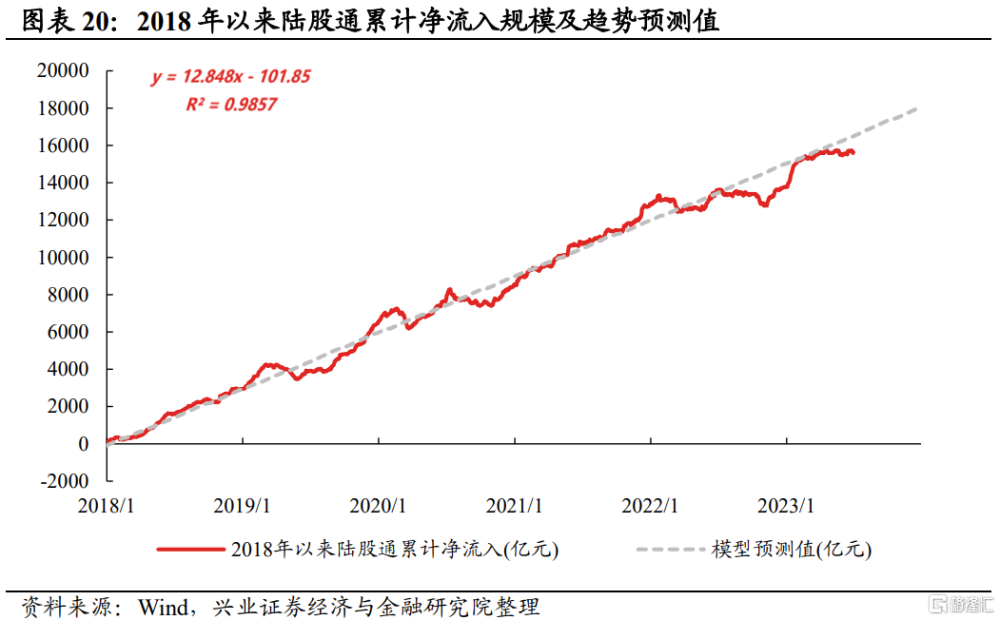

外資流入再度偏離趨勢线,後續隨着人民幣貶值壓力緩解,有望重新迎來系統性回補。自2018年後,外資开始趨勢性流入A股,累計淨流入呈現出明顯的线性增長特徵,而根據模型測算,外資基本保持每年淨流入3000億元左右的趨勢。隨着2月以來外資流入顯著放緩,外資累計流入規模再度向下偏離趨勢线。歷史上看,歷次外資流入趨勢线後都能迎來趨勢回歸。後續隨着人民幣貶值壓力緩解、美聯儲正式結束加息進程,外資流入有望重新迎來系統性回補。(具體模型測算方式詳見1月18日的報告《外資流入空間還有多大?》)

行業配置方面,北上資金6月淨流入電子、家用電器、機械設備、汽車、電力設備行業較多,淨流出食品飲料、商貿零售、非銀金融、有色金屬、計算機行業較多。

拆分來看:

配置盤:6月淨流入電子、機械設備、家用電器、電力設備、醫藥生物行業居多,淨流出食品飲料、商貿零售、鋼鐵、輕工制造、非銀金融居多;

交易盤:6月淨流入家用電器、汽車、國防軍工、傳媒、基礎化工行業居多,淨流出有色金屬、非銀金融、計算機、醫藥生物、食品飲料行業居多。

配置盤和交易盤同步加倉家用電器、汽車、傳媒、國防軍工等行業,減倉非銀金融、商貿零售、食品飲料、煤炭、社會服務等行業,不過在醫藥生物、有色金屬、銀行、公用事業等行業上存在一定分歧。

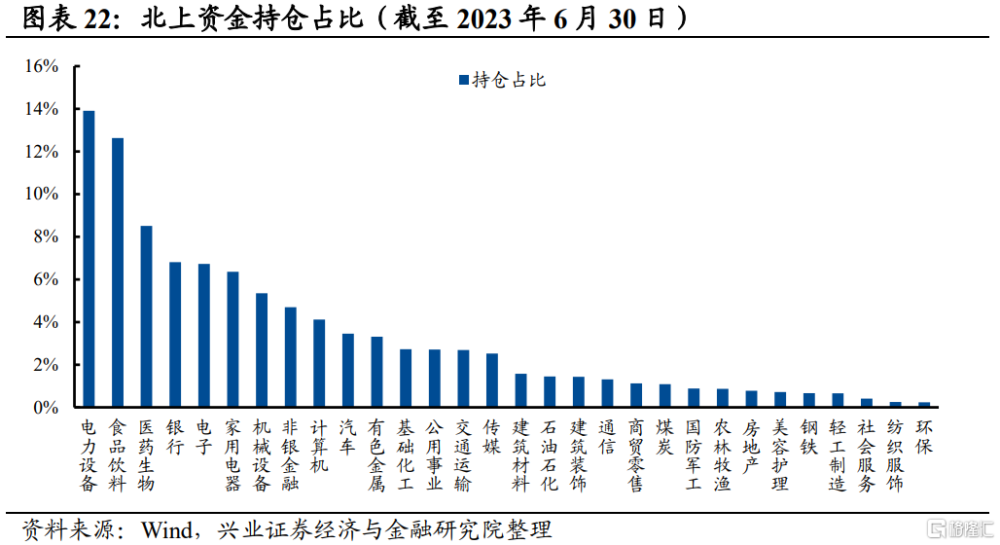

持倉結構方面,截至6月30日,北上資金的前五大重倉行業分別是電力設備(13.9%)、食品飲料(12.6%)、醫藥生物(8.5%)、銀行(6.8%)、和電子(6.7%)。

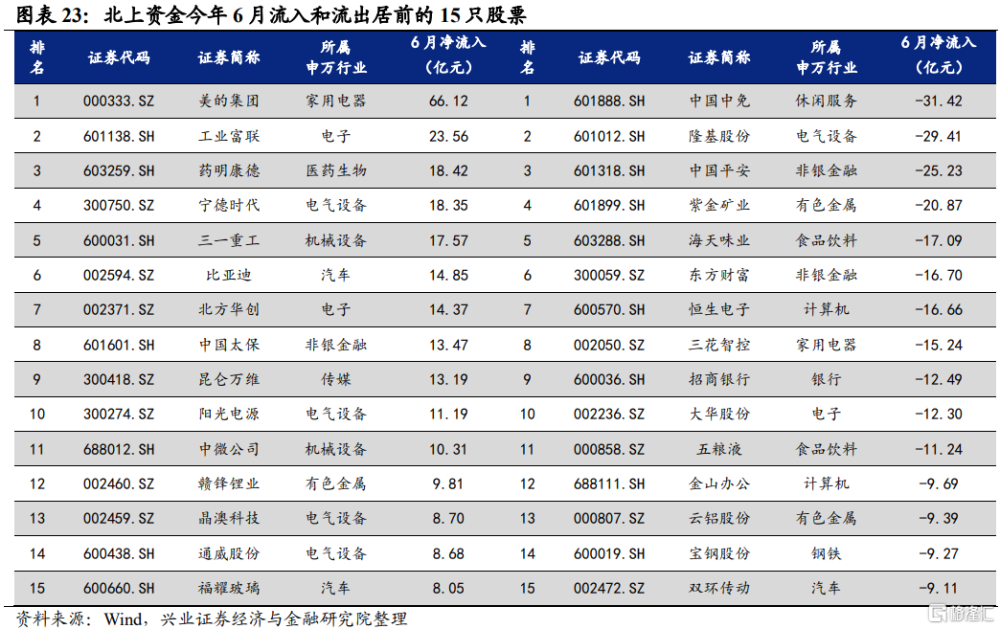

個股層面上,6月淨流入居前的個股有美的集團、工業富聯、藥明康德、寧德時代、三一重工等,淨流出居多的個股有中國中免、隆基股份、中國平安、紫金礦業、海天味業等。

五、ETF:申購持續火熱,爲上半年最重要增量之一

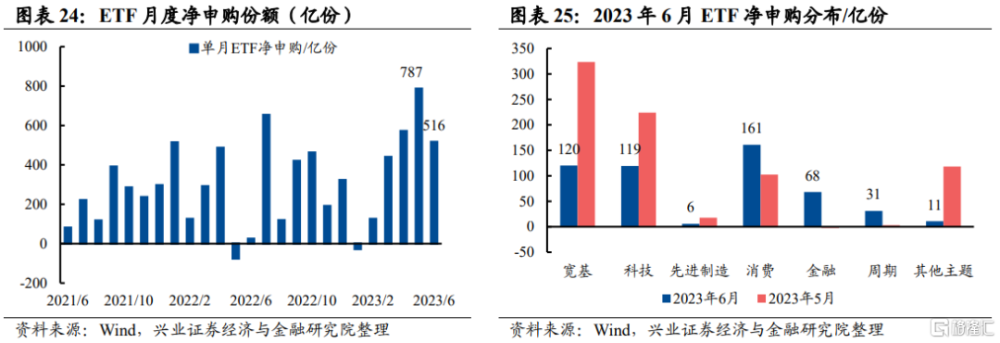

上半年ETF基金申購持續火熱,爲A股市場貢獻重要增量資金。一方面,隨着3月开始市場震蕩分化加劇,資金通過ETF增配寬基指數或消費等低位板塊的意愿再度顯著擡升;另一方面,多款央企ETF密集發行,ETF產品线迎來進一步完善,對投資者的吸引力也迎來進一步提升。

6月ETF淨申購516億份,其中消費ETF淨申購居首,先進制造ETF淨申購較少。6月ETF淨申購516億份,申購規模環比減少271億份,不過仍然維持較高水平,其中寬基(+120億份)、科技(+119億份)、先進制造(+6億份)、消費(+161億份)、金融(+68億份)、周期(+31億份)、其他主題(+11億份),消費ETF淨申購居首,先進制造ETF淨申購較少。2023年上半年ETF淨申購2412億份,其中寬基(+439億份)、科技(+580億份)、先進制造(+237億份)、消費(+802億份)、金融(+50億份)、周期(+118億份)、其他主題(+187億份),消費ETF淨申購居首,科技ETF、寬基ETF獲淨申購也較多。3月以來市場波動整體有所加劇,資金逆勢申購ETF的意愿持續提升。

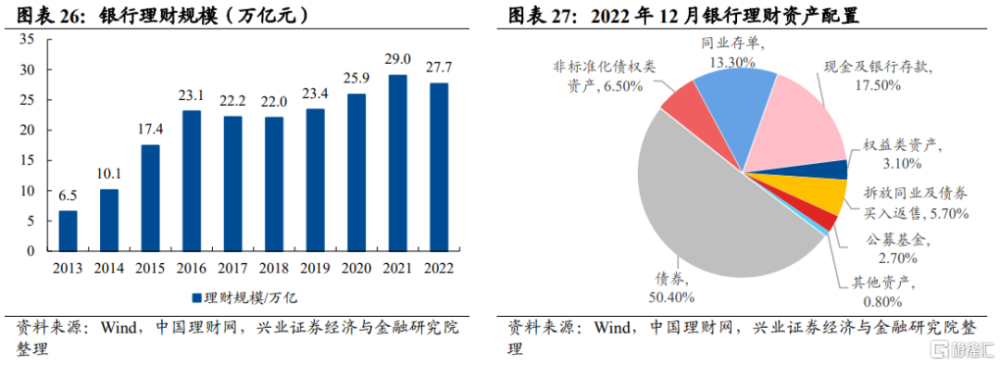

六、銀行理財:上半年預計穩定貢獻721億增量資金

2022年底銀行理財規模達27.7萬億,其中權益類資產預計達9678億元。一方面,根據中國理財網公布的數據,截至2022年底,非保本理財達到27.7萬億元,較21年底回落4.66%。另一方面,2022年底銀行理財權益類資產佔比3.10%、公募基金佔比2.7%,直接持股比例僅爲2%至5%,權益類佔比仍有非常大的提升空間,若按3.5%佔比估計,2022底銀行理財持有A股市場股票市值預計爲9678億元。預計隨着市場整體回暖,銀行理財增配權益資產的意愿有望得到提升。若2023年銀行理財規模擴容5.8%(2019-2022年復合增速),同時銀行理財權益資產配置比例達到3.8%,則全年有望貢獻1442億元的增量資金,上半年預計穩定貢獻約721億元增量資金。

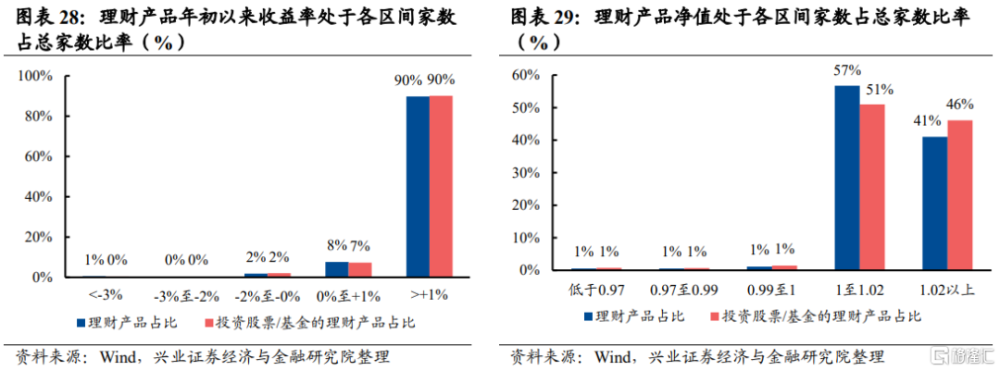

當前理財產品的贖回壓力有限。在Wind記錄的存續銀行理財產品中,我們篩選出今年6月以來公布過最新淨值、投資範圍涵蓋股票或基金的理財產品。據統計,今年以來成立的理財產品中,2.6%的理財產品年初以來收益率爲負,僅有0.8%的產品年初以來虧損超過2%,0.1%的產品年初以來虧損超過3%。淨值方面,當前僅有2.9%的理財產品淨值低於1。由於銀行理財產品多屬於中低風險投資品種,因此當理財產品收益低於-2%或淨值低於1時,產品可能面臨贖回壓力,目前此類產品僅佔比約3.1%,贖回壓力不大。

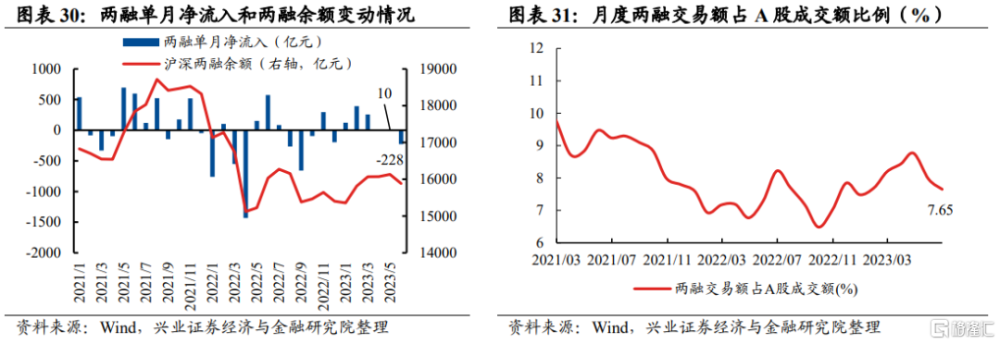

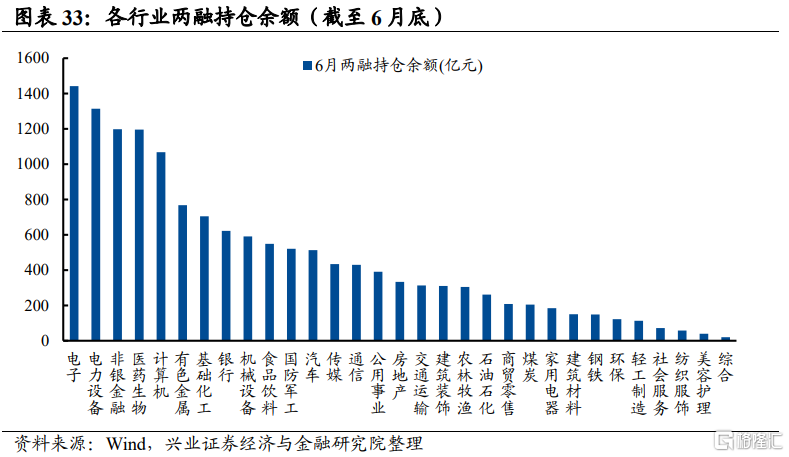

七、兩融資金:上半年流入小幅提速,但增量整體有限

上半年兩融資金流入小幅提速,但增量整體有限。2、3月市場輪動加劇、題材活躍的階段,兩融資金一度成爲市場重要增量。但隨着4月开始市場賺錢效應整體回落,兩融風險偏好再度承壓。

6月兩融資金轉爲淨流出228億元,成交活躍度環比有所回落。從兩融淨流入規模來看,6月兩融轉爲淨流出228億元,較上月多流出238億元,2023年上半年累計淨流入551億元。從兩融余額來看,6月底兩融余額爲15885億,較6月底環比回落249億元。從兩融成交來看,6月成交佔比爲7.65%,較上月回落0.31 pct,處於至2016年以來的16.8%的低位。5月以來市場震蕩加劇,數字經濟、“中特估”兩條主线賺錢效應整體有所回落,一定程度上壓制了兩融資金的參與意愿。

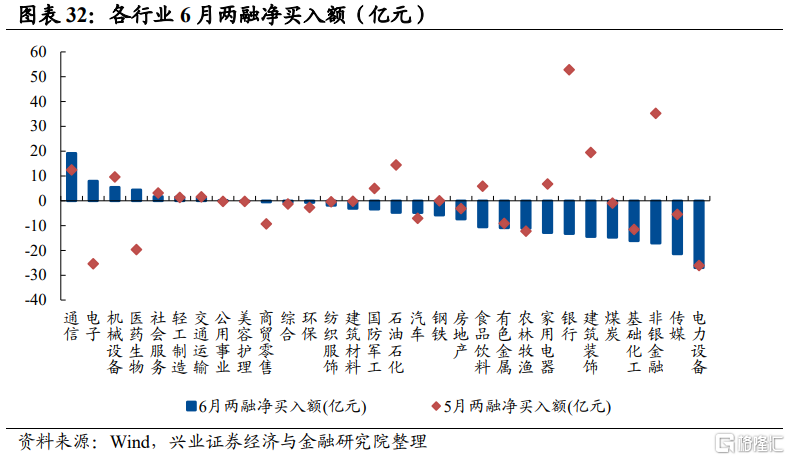

從行業結構來看,6月兩融流入通信行業居首,流出電力設備行業居多。6月兩融資金流入通信、電子、機械設備、醫藥生物、社會服務行業較多,流出電力設備、傳媒、非銀金融、基礎化工、煤炭行業居多。當前兩融余額較高的前五大行業分別是電子、電力設備、非銀金融、醫藥生物和計算機。

八、養老體系:預計保持穩定流入態勢

1、社保基金:第三季度增量預計65億元

社保基金2023年第三季度增量預計65億元。2021年社保基金資產總額3.02萬億元,同比增加3.3%。假設2022年、2023年社保基金擴容速度與2021年的3.3%持平,則2023年底社保基金資產總額有望達到3.22萬億元。同時假設社保基金的股票投資比例維持25%的水平,預計2023年社保基金流入A股的增量預計達259億元左右,2023年第三季度流入增量預計達65億元左右。

社保基金Q1重倉股市值佔A股的比重小幅回落。從持股前十市值這一重倉口徑上看,截至23Q1末,社保基金重倉持股市值達4081億元,持倉市值環比擡升278億元,重倉持股市值佔A股比重相較22Q4環比小幅回落0.01pct。

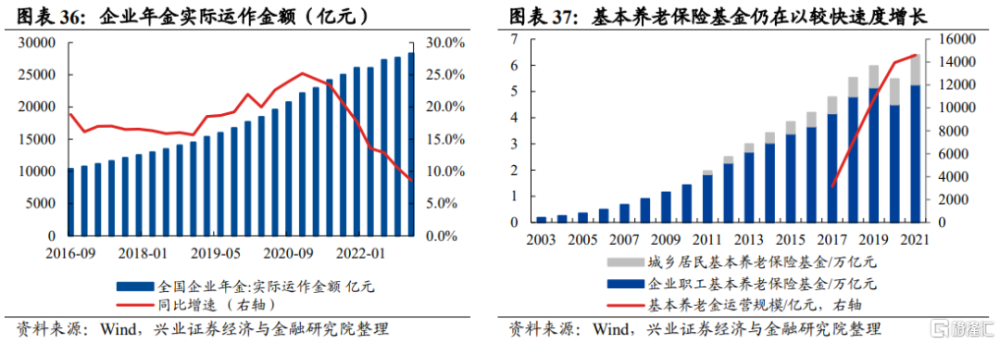

2、企業年金&職業年金:第三季度增量預計99億元

年金2023年第三季度增量預計99億元。截至2022年底,全國企業年金實際運作金額已達2.83萬億元,同比增速8.6%。若保持8.6%增速,2023年底有望達到3.08萬億元。近幾年企業年金股票投資佔比在7%左右,假設2022年維持不變,2023年增量預計171億元。截至2022年底,全國職業年金基金投資運營規模超過2.11萬億元,較2021年底增加約3200億元,假設後續每年增加3200億元,參考年金股票投資比例約7%,2023全年增量有望達到224億元。加總來看,年金2023年增量預計395億元,第三季度增量預計達99億元。

3、養老金:第三季度增量預計114億元

基本養老金2023年第三季度增量預計114億元。截至2022年12月,全國所有省份基本養老金運營規模達到1.62萬億元,同比增長11%。基本養老金也是由社保理事會管理,參考社保基金25%股票配置,假設基本養老金25%股票配置比例。假設2023年運作金額擴容維持11%的年增速,則預計2023年底基本養老金運營規模達到1.8萬億。同時假設25%股票投資比例不變,則2023年有望爲A股市場貢獻444億元的增量資金。此外,多層次養老保險體系的“第三支柱”——個人養老金制度於2022年11月25日正式啓動。在我們2022年4月23日發布的報告《個人養老金入市:發展、現狀與未來》中,我們對第三支柱未來進入股市的規模以及節奏進行了詳細測算。中性假設下,預計今年個人養老金入市規模達到11億元,之後幾年入市有望逐步提速。加總來看,預計2023養老金有望爲A股市場貢獻460億元的增量資金,第三季度有望貢獻114億元的增量資金。

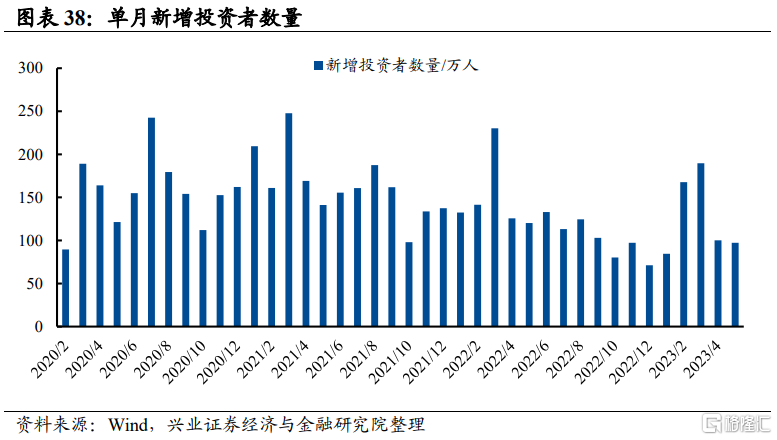

九、散戶:开戶仍處於較低水平,居民直接入市意愿有限

雖然2-3月散戶开戶數據一度回暖,但整體來看上半年散戶开戶仍處於較低水平,居民資金直接入市的意愿整體有限。

5月新增投資者數量97.26萬人,環比回落2.9%,同比回落19.1%,絕對水平已經處於近三年低位。

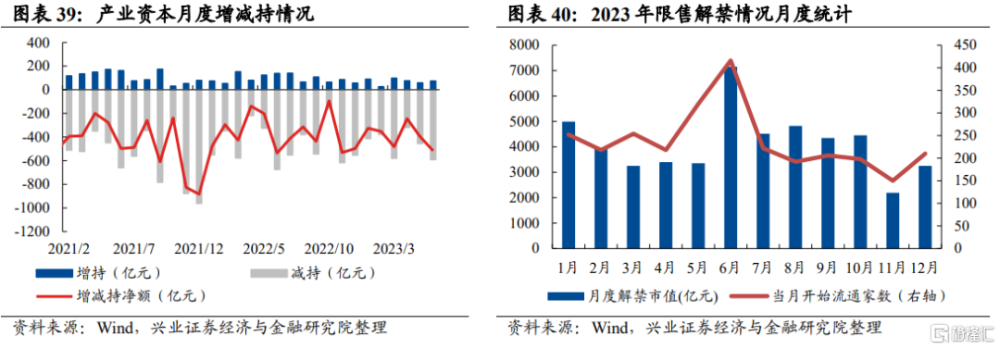

十、產業資本:解禁規模擡升下,減持壓力同比提升

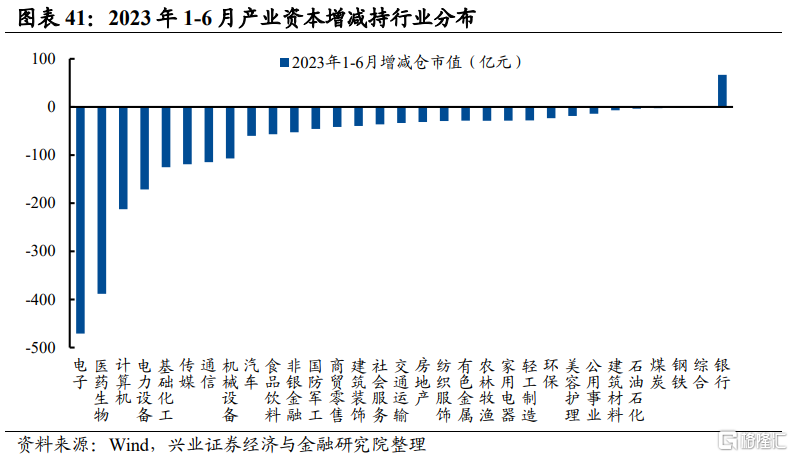

由於今年上半年解禁規模整體擡升,產業資本減持壓力較去年同比有所提升。上半年產業資本淨減持2319億元,較去年同期的2075億元提升11.8%。結構上看,電子、醫藥生物、計算機等行業上半年遭減持規模居前。

6月產業資本淨減持規模環比繼續回升,減持壓力7月預計明顯緩解。6月產業資本淨減持517億元,淨減持規模環比增加120億元,淨減持絕對數值處於2020年以來70.8%的中等偏高分位。隨着6月解禁規模較前期大幅擡升,產業資本減持壓力也繼續提升。後續來看, 7月开始解禁市值整體回落,不過7-10月絕對市值規模仍處於年內較高水平,預計市場仍面臨一定減持壓力。

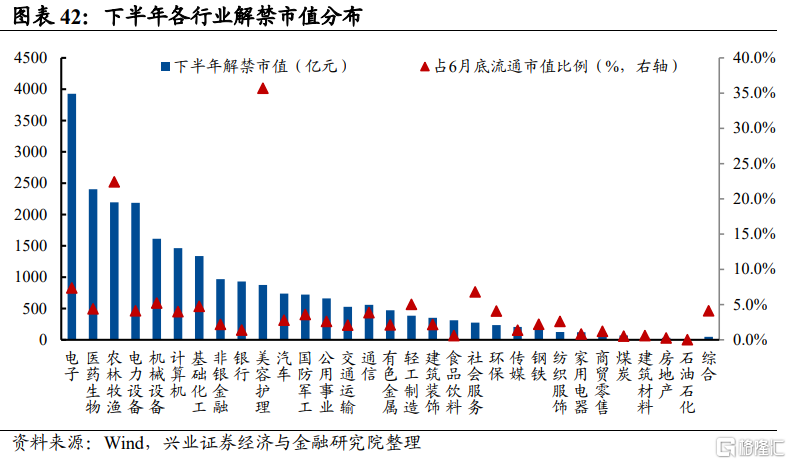

從行業結構來看,電子、銀行、環保等行業未來一個季度面臨的資金流出壓力相對較大。2023年前6個月,電子、醫藥生物、計算機、電力設備、基礎化工等行業遭產業資本減倉的市值居前。解禁壓力方面,今年下半年解禁市值居前的行業爲電子、醫藥生物、農林牧漁、電力設備、機械設備。同時未來一個季度解禁市值佔6月底流通市值比例最高的行業分別爲美容護理(35.7%)、農林牧漁(22.4%)、電子(7.4%)、社會服務(6.8%)、和機械設備(5.2%),這些行業面臨的資金流出壓力預計相對較大。

風險提示

1、歷史經驗和指標可能存在失效風險;2、不同區間統計可能存在結論差異風險;3、因數據不完備導致計算結果與實際結果存在誤差的風險。

注:文中報告節選自興業證券經濟與金融研究院2023年7月10日已公开發布研究報告《10類資金:上半年回顧及近期變化》本報告分析師 :

張啓堯 SAC執業證書編號:S0190521080005

程魯堯 SAC執業證書編號:S0190521120004

標題:10類資金:上半年回顧及近期變化

地址:https://www.iknowplus.com/post/12294.html