白酒行業的大洗牌來了

近段時間,白酒行業“價格倒掛”引發越來越多人關注。

從“618”大促的預冷,到酒業協會發布報告說行業庫存高企、動銷緩慢,預期轉弱,再到行業“定海神針”的茅台的飛天酒出現跌價。

諸多跡象都表明,白酒行業正面臨嚴峻的局面。

與以往的行業消費周期大有不同的是,這種局面,透露出更多行業走向新一輪洗牌的強烈信號。

01

6月以來,茅台飛天價格就开始輕微下跌,一直到現在。有業內人士表示,黃牛回收價目前降到了2700元,還有黃牛害怕價格跌破2700的關口就很難再漲回來,直接停收了。

連一向最供不應求的茅台都掉價了,其他品牌自然難逃同樣命運。據悉,在剛過去的電商6.18大促中,瀘州老窖、貴州習酒、舍得、今世緣等旗下核心產品的促銷售價均低於產品零售價格。

國窖1573,在618大促期間在天貓和京東旗艦店雖然都企穩1100元/瓶左右,但在淘寶部分店鋪,售價已低至939元/瓶。

第八代五糧液,產品建議零售價1499元/瓶,618大促期間在部分電商平台的售價逼近1000元左右;在領取平台百億補貼後,售價甚至去到了859元/瓶。

次高端品牌中,比如此前售價千元以上的君品習酒,價格已普遍下探至905元/瓶,習酒窖藏1988线上平台最低到手價甚至跌破了600元。

古井貢酒52度500ml裝年份原漿古20終端市場最低售價較零售價已接近腰斬。

此外,舍得、劍南春、汾酒等多個品牌也無一幸免。

有行業分析師估計,可能超過八成酒企都面臨着價格倒掛。

行業普遍價格倒掛,直接原因是銷量持續遇冷,導致累庫,和經銷商的流動性緊張,被迫需要通過低價促銷刺激銷量。

但618和端午節的銷量數據,依然沒有很多品牌倒吸冷氣。

降價都倒掛了,也沒有多少人买账。

可想而知,現在的白酒消費市場有多冷。

據《2022年度酒商現狀及發展報告》顯示,自2019年起,主流白酒品牌普遍庫存壓力明顯增大。目前約39.7%的酒商庫存在5個月以上,33.6%的酒商庫存在3-5個月。

2022年,五糧液酒類產品的整體庫存爲23328噸,同比增長10.24%;其中五糧液產品的庫存爲2961噸,同比增加52.8%。

瀘州老窖僅用了三年多時間存貨值就從2020年的不到40億元突破百億。

不僅上遊酒廠,經銷商也同樣深陷庫存高企的動銷壓力。此前有報道稱,有經銷商銷量甚至不及去年的40%。

華致酒行,2022年白酒庫存量同比增長29.8%。但同時,其預付款卻大增了近8億元,導致公司的經營活動現金淨流出了3.3億。

這背後,是向上遊酒廠打預付款所致,然而這或並非是其看好今年白酒消費景氣而提前進貨,只是行業的潛規則慣性。

今年一季度,19家白酒股中17家存貨繼續同比增長,尤其中端白酒庫存周轉天數大多增加一個月以上,古井貢酒增加了45天,舍得甚至增加56天。

無論哪個方面,都在反映白酒买不動的形勢,遠比以往要嚴峻得多。

02

從2021年春節开市以來,白酒股就基本整體轉讓不斷回調趨勢,幾乎沒有像樣的逆轉。前復權看:

貴州茅台,累計跌幅32.73%;

五糧液,累計跌幅50.89%;

瀘州老窖,累計跌幅31.53%;

山西汾酒,累計跌幅36.41%;

洋河股份,累計跌幅40.53%;

酒鬼酒,累計跌幅50.13%;

水井坊,累計跌幅35.21%;

順鑫農業,累計跌幅49.59%。

都說回撤20%是技術型熊市,那么回撤40%、50%算什么?

只有行業長期邏輯出現崩壞,才會有這樣的幅度。

在經營業績上,目前頭部一二线龍頭尚能維持穩健增長,但不少已經出現了業績增速放緩趨勢。

一季度,水井坊營收和淨利分別同比下降40%和56%,酒鬼酒的營收呵呵利潤均分別下降約42%。被傳聞渠道銷售不力、回款變慢而下調今年經營目標的舍得酒業,其營收增速從去年同期的83%也急速下降到了7%。

近幾年來,二三线白酒企業,紛紛推出自己的高端系列酒,甚至對標茅台飛天系列酒做定價,試圖通過部分單品走高端化战略來規避市場消費力下行的壓力。

但實際上,在高端市場,同樣早已紅海一片,大家都想走高端,但根本沒有足夠的高端消費者承載這么多品牌。

導致了二三线酒其只是賠本賺吆喝。

現在國內消費力持續難振大背景下,多數打高端旗號的新品牌,反而要面臨廣告效應消退後動銷困難,面臨要么及時止損停止營銷投放,要么繼續冒着巨大失敗風險咬着牙繼續燒錢做營銷的尷尬局面。

雪上加霜的是,現在白酒全行業的銷售形勢壓力巨大,價格倒掛都賣不出。過去一兩個季度還能通過壓貨給經銷商來營造穩健增長的景氣趨勢。

經銷商雖然和酒企是同一條繩子的螞蚱,但也不是傻子,不可能看着不斷累庫還持續打款拿貨,如果未來幾月的動銷回款繼續難看,不排除繼續加大促銷力度,導致更大的價格倒掛。

到時候,白酒行業的體面還能持續嗎?

03

白酒行業成爲資本市場的王者賽道,其實也只是過去十幾年來才形成的。

在此之前,它們甚至還不如鋼鐵煤炭制造業。

如果不是資本有意無意的推動,白酒想要稱王,幾乎不可能。

過去十幾年,白酒行業大致可分爲兩大階段的紅利。

一是,消費刺激紅利。08年的“四萬億”成爲全國大基建和城市化加速的號角,房地產引來史無前例的高速發展期,伴隨商業活動井噴帶來的商務宴請數量激增,在酒桌文化盛行的大環境下的白酒,迎來巨大的真實的消費需求,成爲高增長的大白馬。

二是,品牌成長紅利。在上一階段有很強且真實業績增長支撐的白酒,开始得到資本的熱炒,成爲無數機構眼中的核心資產,尤其一线核心品牌逐漸賦以資本屬性,有了所謂的保值增值功能,同時成爲者政商界“面子工程”的關鍵象徵,品牌塑造越來越成功。

實際上,茅五瀘這些一线核心龍頭的最高光,是從2014年至2021年的7年中加速形成的。

也就是說,白酒的發跡根源,在於過去十幾年經濟的高速發展和資本的瘋狂催化。

看從消費人群視角看,老一輩和新生代的人,已經出現了巨大差異。

一直以來,中國酒桌文化的全世界獨此一家,喝高度數白酒是老一輩普遍盛行的愛好和習慣。

過去幾十年的經濟活動,通過酒局开路成爲全國通行的潛規則,愛喝酒的老一輩成爲公司的領導後,也不斷加深加固酒桌文化的土壤。

甚至,喝酒成爲了當代社會的投名狀。

“不喝就是不懂事”、“不喝就是不給面子”、“做錯事情,罰酒三杯”、“喝了這瓶,就給訂單”。。。

不可否認,酒局確實是各自關系的潤滑劑。

但也不可否認,這樣的酒桌文化,不僅嚴重傷身,它還是強權與利益的衍生物,更像是上下級關系的服從測試,甚至是和階級霸凌,充斥野蠻、俗氣甚至貪腐等不正當性。

很多時候,酒桌上的“示弱方”,根本就不喜喝酒,也不是真心實意尊敬對方,只是迫於各種“需求”,只能曲意逢迎。

這種畸形的關系,只存酒桌上,下了酒桌,啥也不是。

那么爲什么現在還盛行?

因爲這些喜歡酒桌文化的老一輩,還是當下的當權者,無論在商業世界,還是在官場。

酒精和權力一樣,都有上癮性,所以即使是國家的強力反腐和嚴查“酒駕”,也很難真正控制得住。

但,代際交接是必然的。

老一輩的愛好和習慣,不一定都會被新生代所繼承。

現在的年輕一代,更懂得愛惜自己,有更多的自主意識,並且敢於對強權說不。

他們相比老一輩有了更多更廣泛的愛好,包括酒精飲料。

對絕大部分年輕人來說,既難喝又傷身的高度白酒,不在他們的愛好之列。

他們可以接受微醺,但拒絕爛醉。

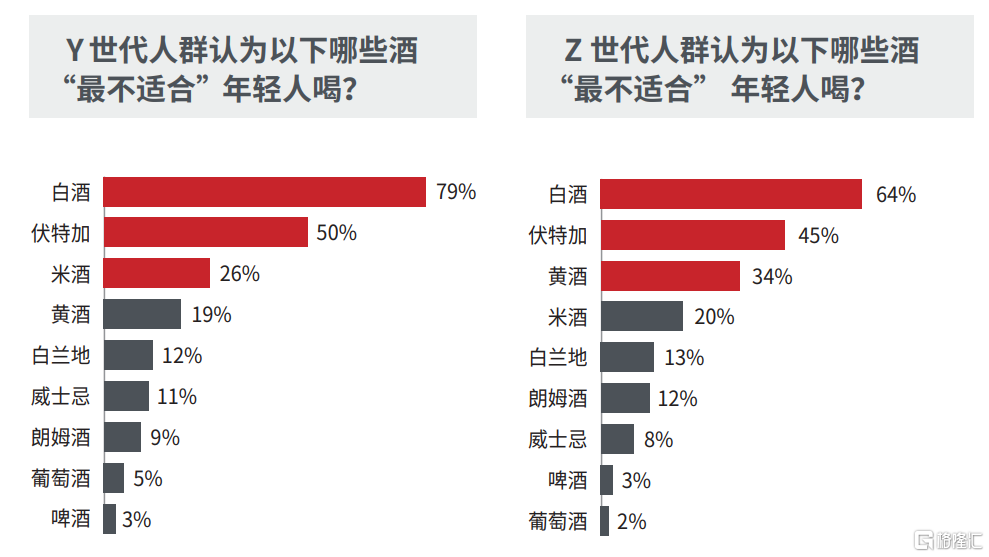

去年12月,裏斯战略定位咨詢發布了《年輕人的酒——中國酒類品類創新研究報告》。數據顯示,高度的白酒被絕大部分年輕人打上了“最不合適喝”的標籤。

有數據統計,目前中國白酒的主要消費人群年齡集中在45歲左右,80後、90後的年輕消費群體只佔26%,00後的佔比,就更低了。

可見,白酒行業的消費年齡斷層,將越來越嚴重。

這是一個時代的轉變。

在將來,當這一批新生代成爲各行業的領導層,有可能我們會看到這樣的飯桌文化:

“來,幹了這杯奶茶/茶!”或者,“幹一把喫雞,贏了我再談生意!”

而不再是,“幹了這杯酒”。

04

結語

事實上,即使年輕人對白酒的消費認可度不斷層,白酒行業的高光也難以持續下去。

歸根結底,這個行業的成長支撐得益於大基建、房地產和其他商業活動的井噴,以及海量資本的催化。

但如今,大基建的黃金時代已經過去了。

通過酒局开路的不正當方式,也必然越來越少用武之地。

很多曾經被視爲超級大白馬的家電巨頭,如今同樣不斷式微。

如今市值幾千億,甚至上萬的白酒巨頭,又能靠什么維持住它們的體量?

現在,在中國的股票市場,茅台的市值开始被逐漸中移動跟上,萬億市值俱樂部裏,科技股成分也越來越多。說明A股必然是在越來越跟國際接軌的。

畢竟,硬科技才是真未來,醬香科技不是。

標題:白酒行業的大洗牌來了

地址:https://www.iknowplus.com/post/12001.html