港股收評:尾盤拉升!三大指數探底回升,消費電子股全天表現強勢

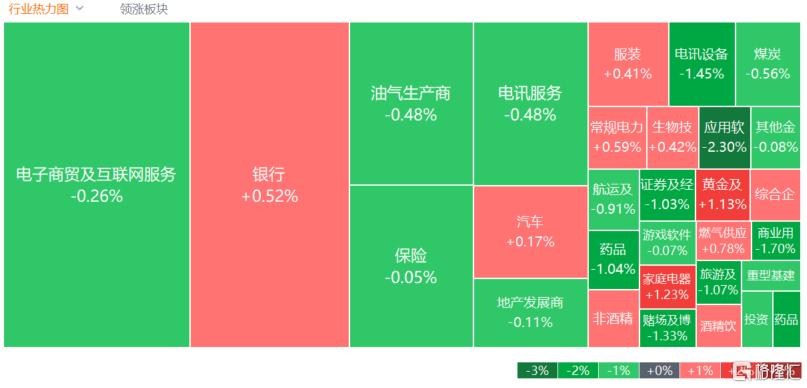

港股三大指數尾盤快速拉升回暖,恆指、國指均拉升翻紅基本平收,恆指萬八關口失而復得,早盤增跌超1.4%,恆生科指指數跌幅收窄至0.65%,三者總體呈現探底回升行情。

盤面上,大型科技股午後跌幅收窄且部分轉漲,京東、網易、阿裏巴巴飄紅,騰訊、美團跌幅收窄至1%以內,美團曾一度跌超3%;消費電子股全天表現強勢,FDA首次批准薄荷醇電子煙,思摩爾國際盤中大漲12%領銜;迎峰度夏電力需求旺盛,電力股表現活躍,豬肉概念股、生物醫藥股多數上漲;連續下跌教育股、家電股、啤酒股午後紛紛反彈。另一方面,美推新規限制對華高科技行業投資,半導體芯片股全天萎靡,華虹半導體跌5%,中芯國際跌3.44%;重型機械股、軍工股、蘋果概念股、港口及海運股多數走低,領導層人事變動,海底撈一度跌超7%。

具體來看:

大型科技股多數下跌,華虹半導體跌超5%,快手跌超4%,中芯國際、東方甄選、聯想集團、衆安在线等跟跌。

半導體股下挫,中電華大科技跌超6%,華虹半導體跌超5%,晶門半導體、上海復旦、中芯國際等跟跌。

中信證券研報表示,6月21日,美國公布規則建議,限制美國人或美國企業在半導體、量子信息技術及人工智能等敏感技術領域向中國投資。本次規則是在2023年8月拜登總統行政令的基礎上的規則細化,主要限制美國人通過股權投資於中國,對於美國資金投資相關公开市場證券不做限制,因此預計對於二級市場和既有企業的影響不大。

銅業股走低,興業合金、五礦資源跌超3%,中國黃金國際、中國有色礦業等跟跌。

航空貨運及物流股走低,極兔速遞跌超10%,嘉裏物流、圓通國際快遞跌超2%。

消費電子股表現強勢,思摩爾國際漲超6%領銜,金山科技工業漲超2%。

湘財證券指出,2023年下半年以來,消費電子逐步復蘇,全球智能手機銷量2023Q3、2023Q4、2024Q1分別同比增長-0.1%、8.5%、7.8%,全球PC銷量分別同比增長-7.6%、-2.7%、1.5%。PC產業鏈大廠紛紛積極推動AIPC發展,並且AIPC已經展現出特色應用和生產力提升價值,AIPC有望從下半年起逐漸放量。

黃金及貴金屬股震蕩走高,港銀控股漲超8%,潼關黃金漲超4%,龍資源漲超2%。

銀行股表現活躍,中原銀行漲超4%,東莞農商銀行、大新銀行集團、建設銀行等跟漲。

個股異動

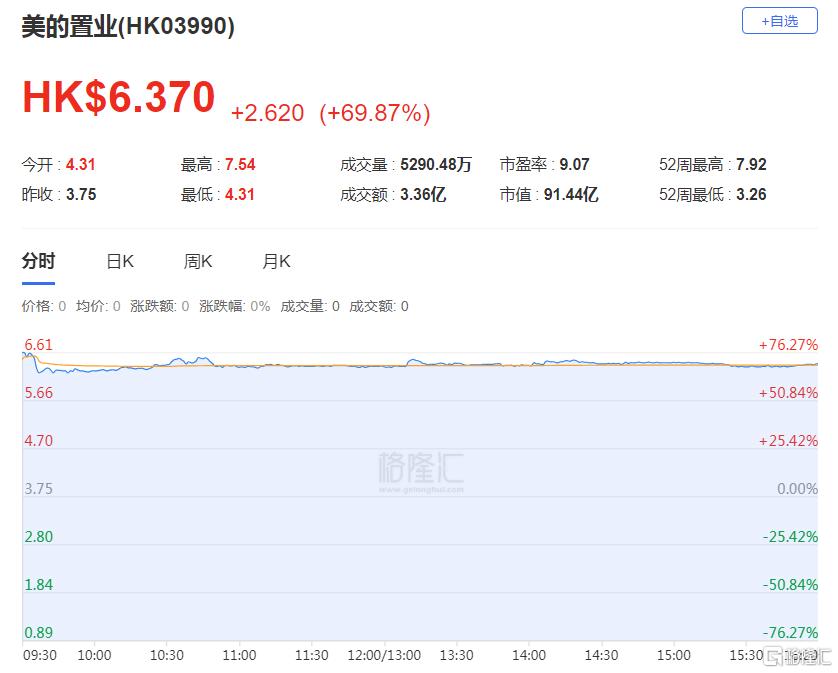

美的置業收漲69.97%,報6.37港元,股價創2023年9月初以來新高,成交額3.36億港元。消息面上,公司公布,擬將剝離房地產开發業務,改由不上市的美的建業(私人公司)持有,股東可選擇收取1股美的建業股份,或收取現金5.9港元,較上個交易日(21日)收市價溢價57.3%。

橙天嘉禾今早復牌高开48.15%,开盤後漲幅有所收窄,截止收盤漲12.96%報0.061港元。消息面上,橙天嘉禾公布,以最高約14.3億新台幣出售全部所持威秀影城約35.71%股權予網銀國際,料收益約2.7億港元。

今日,南下資金淨賣出21.19億港元,淨流入3.48億港元。其中,港股通(滬)淨賣出11.5億港元,港股通(深)淨賣出9.69億港元。

展望後市,渣打北亞區投資總監鄭子豐表示,內地經濟數據仍參差,大市處於整固階段。國策扶持料限制港股下行空間,渣打最新基本預測,未來12個月恆指波幅區間將介乎18000至20000點,但同時需留意地緣政治風險漸增,全球仍面臨多場重要選舉。鄭子豐還指出,如果內地政策帶來額外驚喜、美聯儲減息步伐較預期進取、或美國大選前中美摩擦升溫程度少於外界憂慮,恆指波幅區間或將上移至該行最新樂觀預測,即20000至22000點。

標題:港股收評:尾盤拉升!三大指數探底回升,消費電子股全天表現強勢

地址:https://www.iknowplus.com/post/119885.html