關於AI行情的深度思考

全球AI行情高歌猛進一年有余,對於AI行情後續能否進入下半場,市場目前主要擔憂模型迭代速度的放緩和下遊應用的缺失。

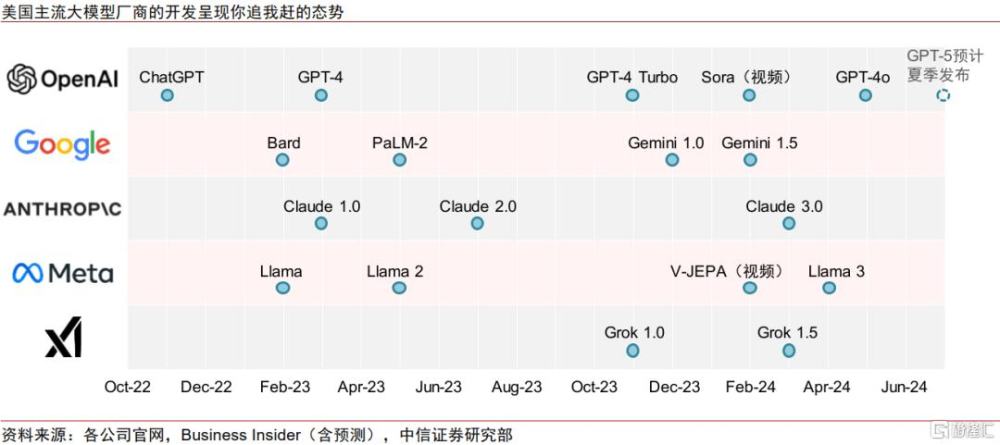

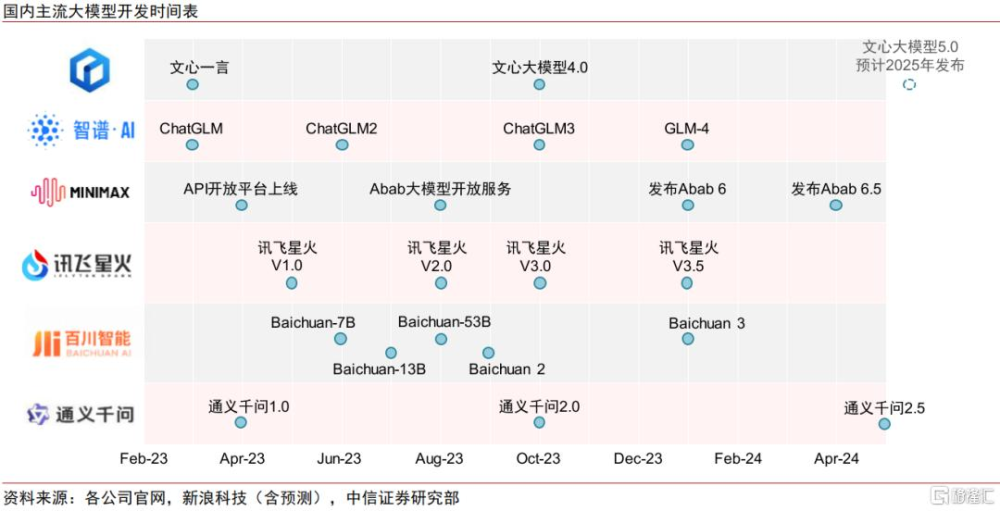

我們認爲,模型層面,技術迭代曲线是否放緩仍待GPT-5發布後再作驗證,但目前來看,頭部廠商對於多模態大模型的开發繼續呈現你追我趕的態勢,軍備競賽仍然激烈。

應用層面,經過約一年的摸索和部署後,我們預期今年下半年GenAI在B端企業運營、C端視頻應用和智能終端方面的滲透有望加速,而推理成本的快速下降有望進一步加速應用拐點的到來。

對於市場而言,一方面上遊訓練算力敘事未結束,仍是績優成長的代表賽道;另一方面下遊需關注多模態應用與端側敘事的變化,以及模型進一步突破後對於具身智能與自動駕駛的溢出,靜待應用從主題投資向景氣成長切換的“翻牌時刻”。

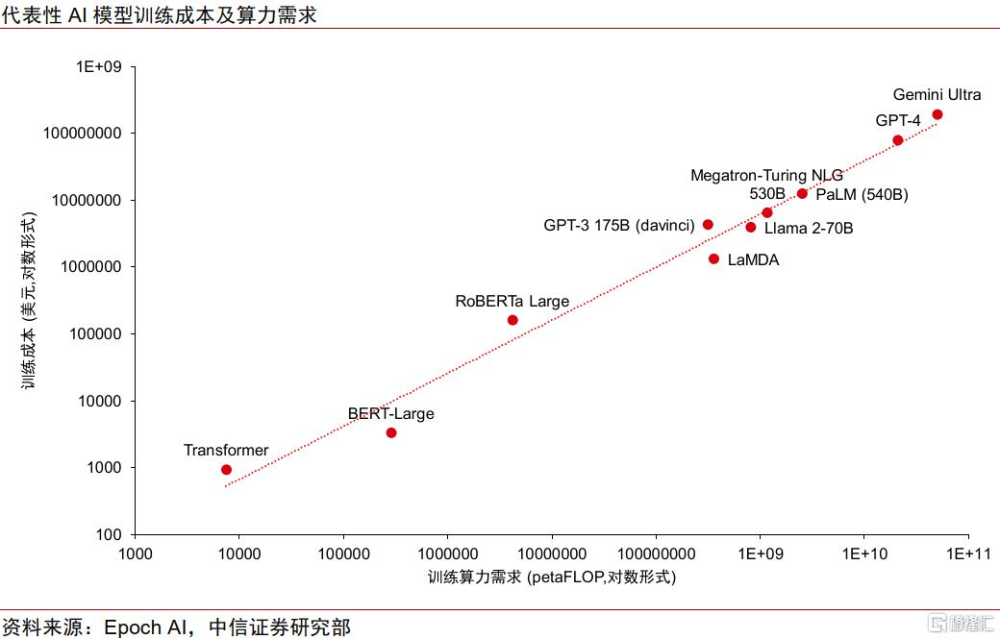

▍模型層:模型技術迭代曲线難言放緩,海內外大模型軍備競賽仍然激烈。

自OpenAI 5月發布GPT-4o後,業界有觀點認爲GPT-4o在推理能力上相較於一年前的GPT-4並沒有本質的突破,也因此部分人認爲大模型的技術迭代曲线正在明顯放緩。

我們認爲,GPT-4o的研發重點在於人機交互,選擇這個時間點對外發布的原因之一或是爲了給後續和蘋果以及微軟的端側合作進行鋪墊。而模型技術迭代曲线是否放緩仍需等待GPT-5發布後再作驗證。

且目前模型廠商的軍備競賽仍然激烈,尤其是與OpenAI逐漸縮小的差距或將激勵目前第一/第二梯隊的廠商繼續加大开發投入,你追我趕的態勢有望持續。

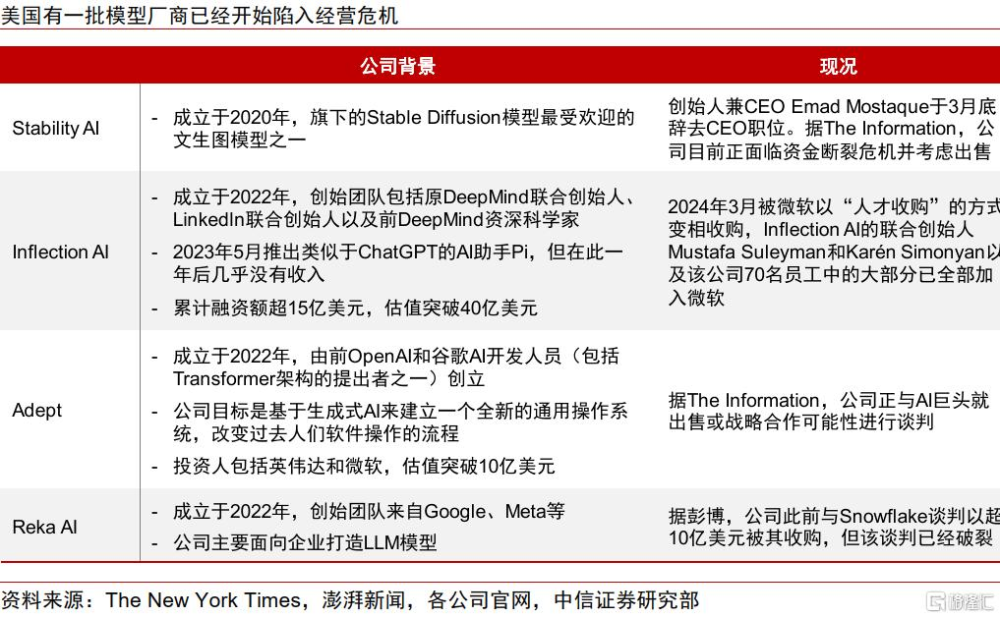

但高昂的开發成本下,除非是資金雄厚的互聯網大廠或少數幾家融資順利的明星創企,更多的AI大模型公司已無力支撐下一代的模型开發,行業格局或將進一步收斂。

▍應用層:B端賦能、端側Agent和視頻應用开始出現積極信號。

由於市面上遲遲未出現除ChatGPT外其它的GenAI“爆款”應用,且大部分模型的API調用比例仍非常低,部分投資者對這輪AI浪潮的實際需求和後續動能產生了疑慮。

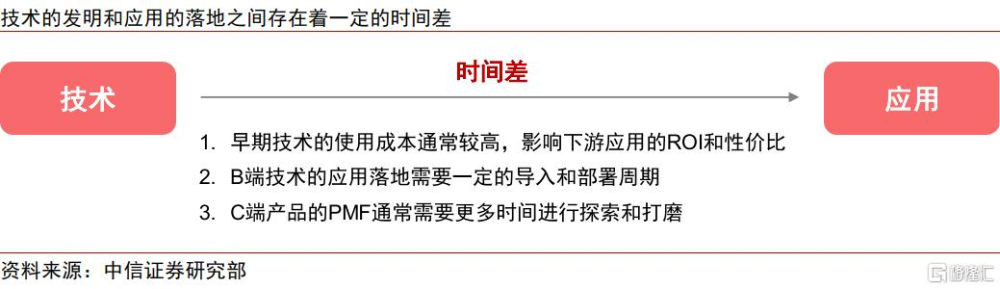

我們認爲,技術的發明和應用的落地之間本身就存在着一定的時間差,需求的定義、數據的准備、模型的部署、應用的構建皆需要一定的時間。

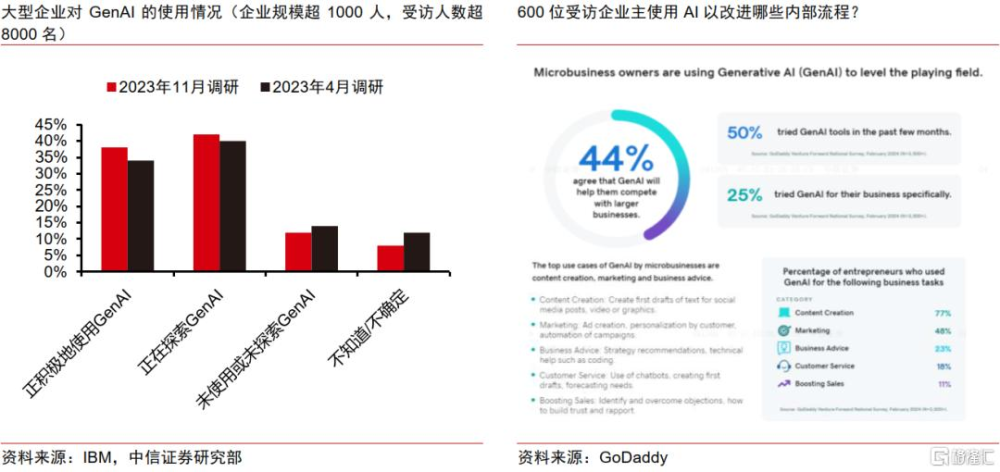

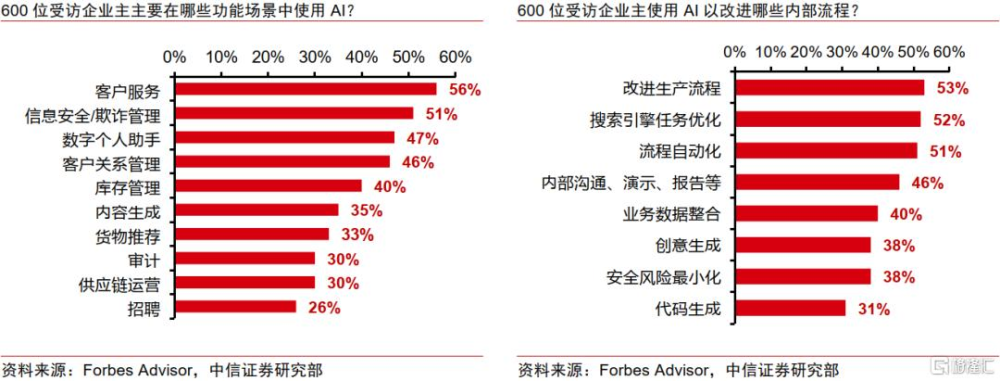

而近期,GenAI應用开始出現了一些積極的變化。ToB場景中,經過約一年的摸索和部署,越來越多的互聯網大廠、軟件公司以及各類小企業开始加速AI在業務中的使用,最常見的功能包括客戶服務、信息安全、數字個人助手、客戶關系管理、庫存管理等。ToC場景中,蘋果和微軟开始引領端側AI真正落地。

我們認爲,集成在端側操作系統中的AI Agent是GenAI在C端落地最合適的場景之一,而兩家巨頭龐大的消費群體有望帶領GenAI真正破圈。此外,視頻模態的快速進步對應用落地亦有積極意義。

我們認爲,視頻模態更符合C端用戶的娛樂需求,尤其是和短視頻業態有較高的匹配度,因此更有希望催生高熱度應用,但還需要模型性能的進一步成熟和產品定義的進一步摸索。

除此之外,近期推理價格的快速下降更將進一步加速GenAI的下遊滲透。據第一財經6月7日報道《百度主力大模型免費半個月,日調用量增長10倍》,百度自5 月 21 日宣布兩款主力大模型 ERNIE Speed 和 ERNIE Lite 免費开放使用後,該兩款模型的日調用量翻了 10 倍。

不僅是國內廠商,據OpenAI 官網,GPT-4o的API調用價格相對GPT-4-turbo也下降了50%。除廠商間通過價格战搶奪市場份額外,大模型本身也在通過一系列新的架構和工程優化手段降低模型實際的推理成本。

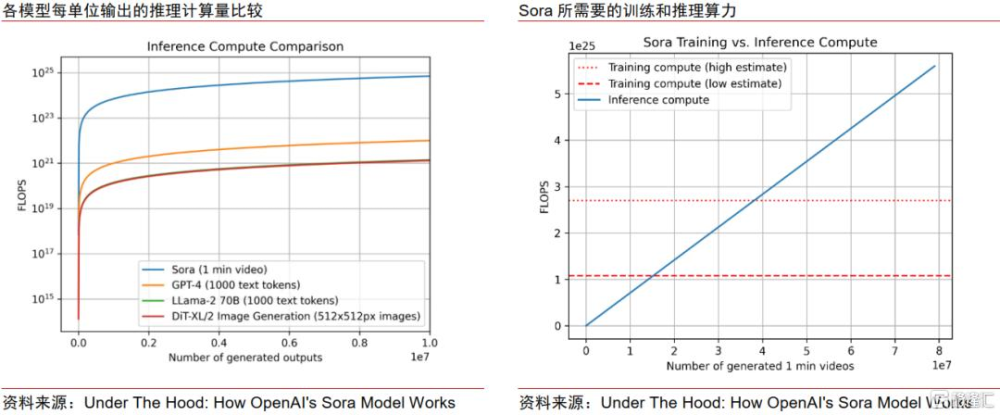

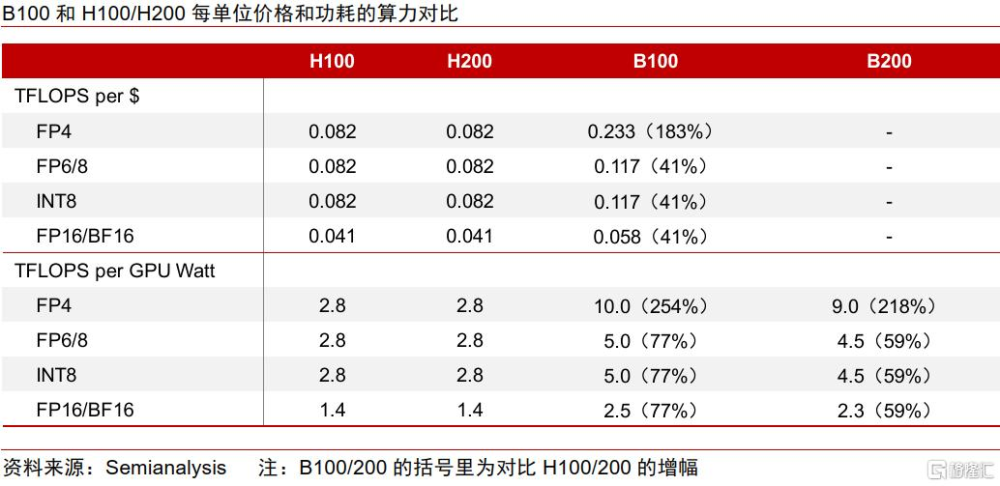

▍算力層:供需兩端展望仍相對積極。

需求端,訓練環節Scaling Law仍然有效,推理環節佔比也在不斷提升。另外從北美雲計算巨頭的CAPEX投入來看,盡管增速或已接近頂點,但向上的趨勢我們預計將繼續保持,且增量將主要投向數據中心、AI等領域。

我們估算2024年北美四大雲巨頭CAPEX的合計增速有望達40%,2025年將繼續保持高單位數乃至雙位數增長。供給端,英偉達B系列出貨進度超市場預期,產品未來計劃“一年一迭代”。

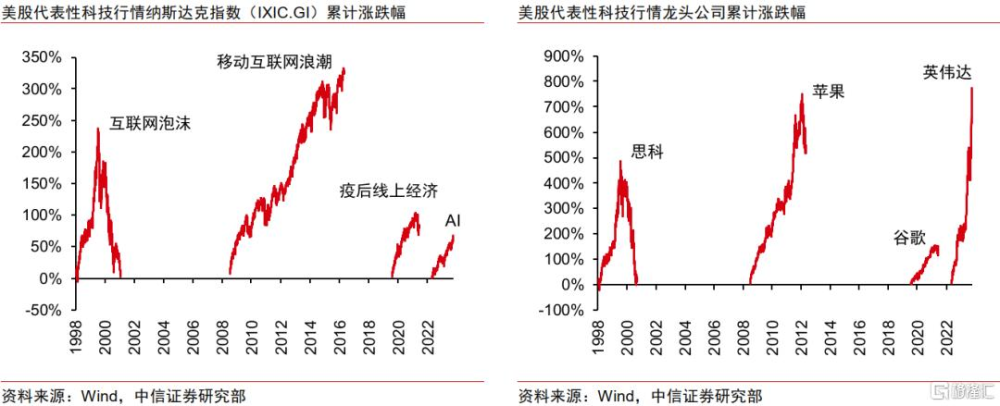

▍流動性寬松預期下,美股科技巨頭雖行至高位但仍有前進動力。

在海外映射的範式下,市場所擔憂的AI行情持續性在某種程度上受海外掣肘,因此需要回答美股科技巨頭領銜的AI行情是否可持續。

我們認爲,當下AI“嬰兒泡沫”破裂的擔憂固然存在,但相比前幾輪代表性科技行情,本輪AI行情並未演繹到極致。

指數維度,截至2024年6月13日,納斯達克指數2023年以來累計漲幅達67%,較疫後线上經濟峰值水平100%的漲幅仍有距離,相比2000年互聯網泡沫及移動互聯網浪潮的峰值漲幅更是相去甚遠。

估值維度,當前頭部公司整體PE、PB變化幅度相比互聯網泡沫仍難言極致。宏觀維度,當前流動性的寬松預期也有望對美股和成長風格帶來一定支撐。

▍風險因素:

AI核心技術發展不及預期風險;科技領域政策監管持續收緊風險;全球宏觀經濟復蘇不及預期風險;宏觀經濟波動導致歐美企業IT支出不及預期風險;全球雲計算市場發展不及預期風險;下遊AI應用場景擴展不及預期風險;企業數據泄露、信息安全風險;行業競爭持續加劇風險等。

▍投資建議:

全球AI行情高歌猛進一年有余,對於AI行情後續能否進入下半場,市場目前主要擔憂模型迭代速度的放緩和下遊應用的缺失。

我們認爲,模型層面,技術迭代曲线是否放緩仍待GPT-5發布後再作驗證,但目前來看,頭部廠商對於多模態大模型的开發將繼續呈現你追我趕的態勢,軍備競賽仍然激烈。

應用層面,在經過約一年的摸索和部署後,我們預期今年下半年GenAI在B端企業運營、C端視頻應用和智能終端方面的滲透將加速。

訓練需求繼續+推理需求爆發下,算力產業鏈有望維持高景氣度,建議關注算力層如芯片、光模塊、服務器、雲計算等環節,亟待發掘的液冷/電力設備/國產算力亦蕴藏豐富投資機遇;應用端建議關注辦公、企業管理、教育、內容領域的AI應用領先的廠商,同時關注消費電子等智能終端產業鏈機遇。

本文節選自中信證券研究部已於2024年6月19日發布的《主題聚焦:AI產業鏈專題報告—AI行情的深度思考》報告,分析師:連一席 沈思越 秦培景 S1010523020002 S1010523030001 S1010512050004

標題:關於AI行情的深度思考

地址:https://www.iknowplus.com/post/119298.html