騰訊开響第一槍!

背靠800萬勇士,騰訊向壟斷霸權开響了第一槍!

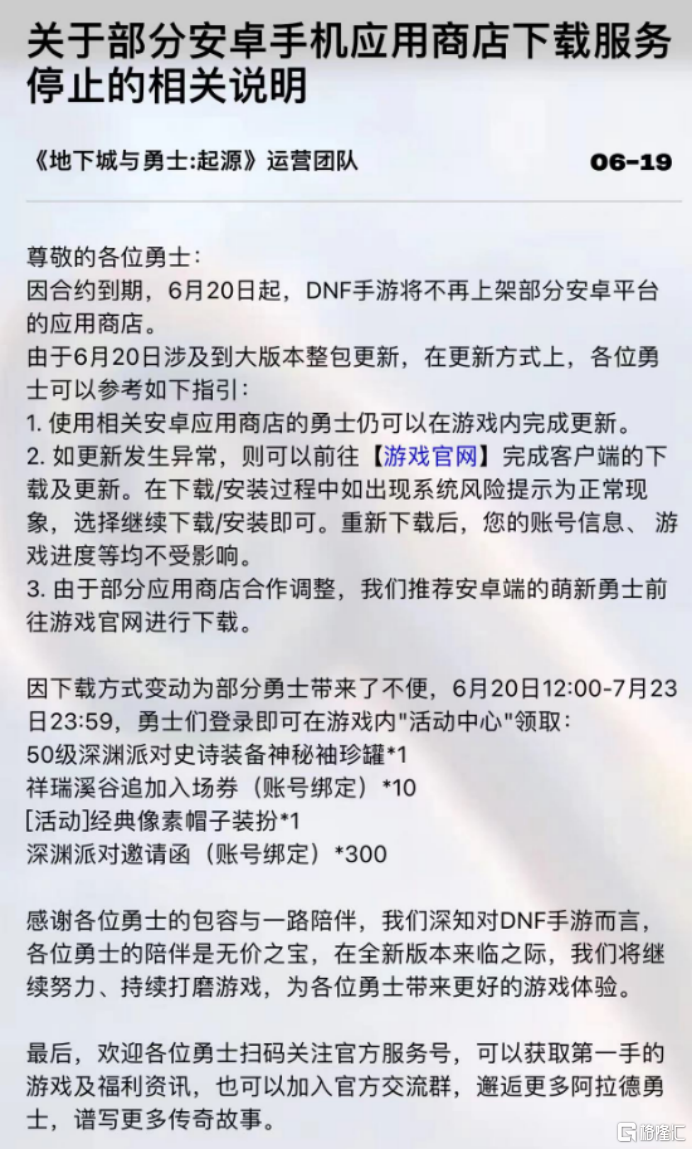

昨夜,玩家們正心癢難耐,等着早上更新版本打團,DNFM官方突然宣布:6月20日起,不再上架部分安卓平台的應用商店,HW、OPPO、vivo等渠道停止更新。

推薦安卓端的新用戶前往遊戲官網進行下載。

這則聲明看起來不起眼,實際上揭示出一個龐大利益群體——硬核聯盟。

這個世界的水,真的很深。

在全球都實行最高抽成30%的背景中,中國市場安卓渠道卻依然“享受”50%的抽成,遙遙領先。

究竟靠什么去支撐這樣一個抽成比例,一直是個疑問。

更可怕的是什么呢?

通過這些亂象,我們似乎能隱約看到,在全球高速發展科技的同時,我們的某些科技巨頭卻曾經突然自宮,自我沉淪了10年之久!

明明在互聯網時代大放異彩,爲何在AI時代突然鴉雀無聲?

或許一切都不是偶然。

01

劣幣驅逐良幣

自從谷歌退出中國市場,Google Play也和中國用戶說拜拜了。

沒有了Google Play這個官方渠道,導致中國市場的安卓生態,與全世界都不一樣。

所有第三方企業,都盯着這塊肥肉。

從最初的91手機助手、豌豆莢,到HW、oppo、vivo、小米等應用商店,再到taptap、酷安乃至嗶哩嗶哩等垂直、社區分發渠道。

鯨落萬物生,恰如其分。

也許是爲了避免春秋战國的混亂,2014年,最大的幾家國產手機廠商(除小米)統一战线,由一家私營企業“玩咖傳媒”發起,針對大陸市場組成硬核聯盟。

在國內做一切移動應用、移動內容分發,要繞开它們幾乎是不可能的。

各個廠商畫地爲牢,把用戶圈養在自己的品牌裏面,形成壟斷市場的話語權,強制向廠商抽取至少50%的分成。

注意,是至少50%,前些年甚至還有應用被抽成90%的。

硬核聯盟,確實夠硬,全球都遙遙領先。

過去這么多年,我們一直信奉“渠道爲王”。

這個市場,誰的聲音大,誰才是真理。

安卓手機在中國市場的佔有率,一度超過80%,如此巨大的流量入口,誰也不可能放棄的。

恰好也是在2014年左右,手遊开始全面興起,漸漸取代端遊,遍地都是藍海。

那時候,开發商急切需要穩定的流量來源,確實和手機廠商度過了一段蜜月期。

當時不是你愿不愿意交保護費的問題,而是人家愿不愿意收。

於是,價高者得,渠道分成比例一路上漲,抽成70%才是當年的常態,最高峰時甚至達到90%。

沒有渠道分發,你的內容做得再牛逼、質量再好,也觸達不到用戶。

相反,你的內容做得再垃圾,只要有分發渠道,照樣能割韭菜。

在這種環境中,別說那些名不見經傳的中小开發者,就算是騰訊、網易之類的巨頭,也不得不認命。

有人可能會說,憑什么蘋果能賺渠道錢,國產手機就不能賺?

賺當然是能賺,但明明是當二道販子、還要打民族感情牌,多少有點讓人不齒。

關鍵是,安卓本尊收30%的稅已經夠高了,中間商還要在這個基礎上壓榨。

而且,除了要忍受不合理的分成,遊戲廠商還要忍受長達幾個月的账期。對於缺乏流動資金的小公司而言,這是致命的。

這種緊迫感,直接改變了市場的競爭模式。

尤其在遊戲行業,本來遊戲开發商投入重金打造一款精品遊戲,最後的收入絕大多數都被渠道商拿走,根本就賺不到錢。

相比之下,那些底成本、投入少的換皮遊戲,通過买量、滾服的做法許以渠道商重金,最終獲得了大量流量和收益。

他們和渠道商倒是實現雙贏了,但導致整個市場充斥着大量粗制濫造的垃圾。

當所有用戶都只有垃圾遊戲可玩時,這個市場已經走向了深淵。

不論是出於利益還是公理,畸形的模式自然有人反抗。

時至今日,互聯網流量早就見頂,渠道商提供的服務根本就值不上50%的分成。

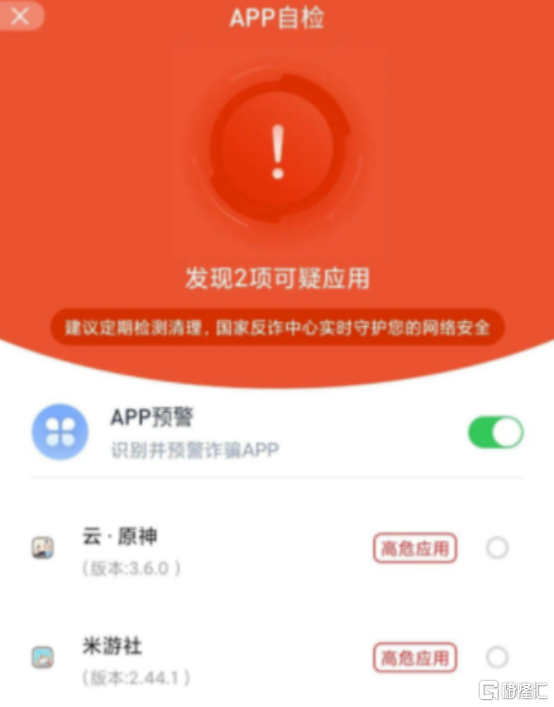

在騰訊之前,早在2020年,《原神》、《萬國覺醒》等現象級精品,就公开硬剛硬核聯盟。

在那之後,包括騰訊、網易、巨人、雷霆等巨頭,也紛紛與渠道商展开談判,要求把傭金降到30%。

照目前的情況來看,很明顯沒談成。

而對那些膽敢不交保護費的應用,比如《原神》,硬核聯盟的殺毒直接將其定義爲詐騙軟件。

一款風靡全球、被官媒多次點贊爲文化輸出典範的精品遊戲,居然被判定爲“高危”軟件。

嘴臉可謂難看……

遊戲市場亂了10年,遊戲技術停滯、甚至退步了10年……

這造成的影響,可能比我們想象的大得多。

02

兩條道路,兩種結果

最近十年,我們越來越明顯感受到:技術不再是核心競爭力。

營銷才是。

致勝法門爲:

盡全力提前鋪設渠道,趁用戶還沒搞清楚的時候搶佔他們的心智。

所以,某大廠最終成爲世界收入第一的遊戲公司。

鐮刀輸給了電鋸,很正常。

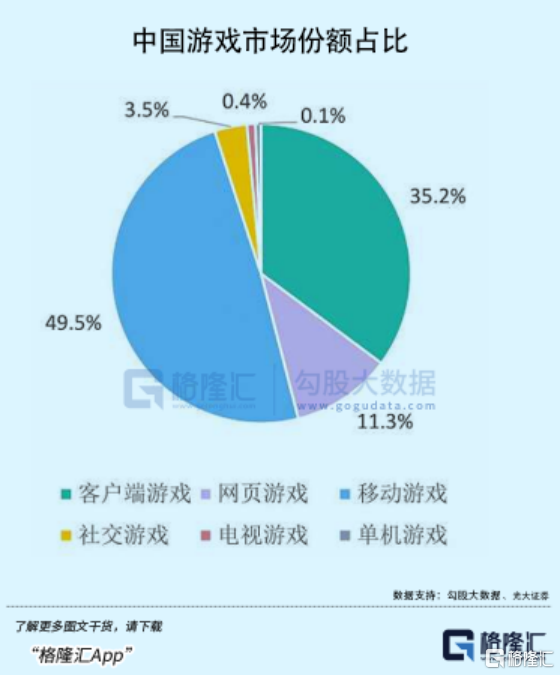

一方面,中國從一個新興市場,迅速成爲全球第一大遊戲市場;但另一方面,從技術來看,國產遊戲近十年,幾乎是一片荒漠,所有人被裹挾着絞盡腦汁思考氪金套路,而不是對畫面精益求精。

自然就沒有更高的硬件需求,也沒必要研發技術的,有需求直接國外买的就行。

甚至,买都不愿意买,反正只是割一波就跑而已。

這是一個惡性循環。

與此同時,大洋彼岸卻是另一番情景:我們在高速進步了一段時間後,突然自廢武功去卷營銷,而友商們還在卷技術。

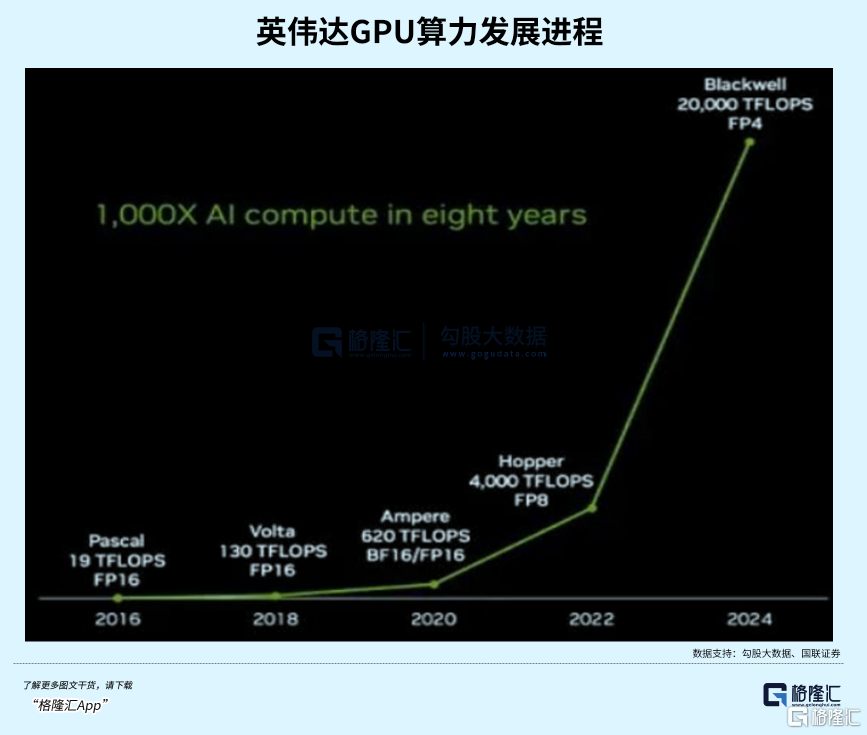

盡管今時今日,英偉達已貴爲這顆星球上市值最大的上市企業。

但它膨脹得太快了,以至於很多人還沒發轉變固有印象,下意識覺得黃仁勳就是一賣遊戲顯卡的。

把遊戲做到極致,真的可以改變世界。

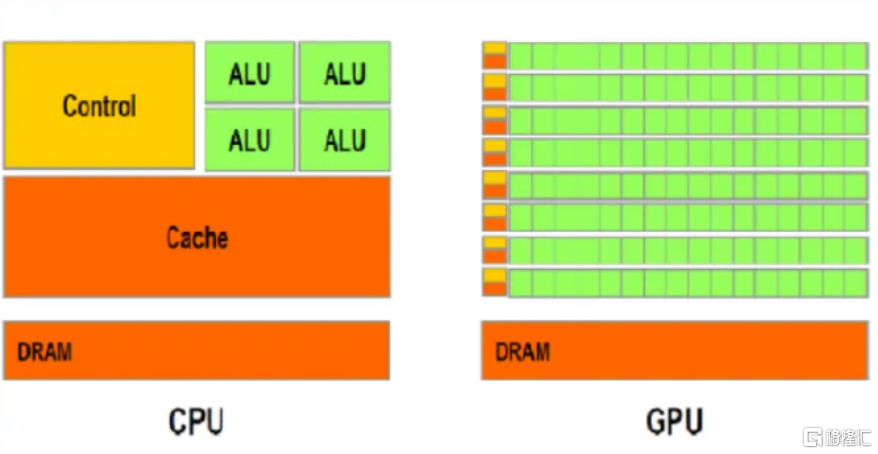

1999年,英偉達推出第一款現代意義上的GPU——GeForce256,從硬件上接管了CPU轉換和光照計算,徹底解放CPU,性能方面吊打市面上所有顯卡。

黃仁勳也因此坐到顯卡領域的王座上。

但這個位子,不是那么好坐的。

根據摩爾定律:集成電路上的晶體管數量每隔18個月就會翻倍。但在這個18個月裏,硬件不會再繼續發展,軟件卻在不斷進步。

2007年的“顯卡危機”,就是典型的例子。

當年發布的《孤島危機》畫面設定過於優秀,遊戲建模極其精致,導致GPU需要渲染的多邊形數量突破天際。

對廠商而言,屬實是痛並快樂着。

一方面,持續不斷的新遊戲形成了持續的消費力;但另一方面,如果跟不上新產品的步伐,等待GPU廠商的,只有收入暴跌、淘汰出局的結果。

軟件的快速發展倒逼着硬件升級的邏輯,就像火燒屁股一樣,逼得英偉達將更新頻率縮短爲6個月,沒有一刻松懈下來。

進而加速第二次圖形革命,光追技術落地。

簡單來說,即直接模擬人眼看到的、光线的物理運動來生成高度逼真的圖像,從而達到無限趨近真實的震撼效果。

再後來,就是現在的故事了:GPU成爲AI產業的寵兒,算力成爲新時代的石油。

電子遊戲帶來了針對算力的需求,而這些算力又用在了更多地方。

然後世界變了。

不同的選擇,間接導致了兩種不同的結果。

雖然這或許不是最主要的原因,但至少是原因之一。

03

尾聲

現在的局面,不能說錯了,但造成的結果確實不很好。

單純從商業模式來看,中國手遊是全世界最先進的,撈錢效率第一。

但在撈快錢的同時,不論是用戶的信任、還是技術能力,都在倒退。

等回過神來,再回頭看,今天全球超算500強之中,GPU提供了56%的總算力,已經成爲了一種極具有战略意義的產品。

然而,掰开了看,支撐GPU走到今天的,竟是遊戲,這可能是很多人沒有想到的。

當我們拿着國內玩爛的收割模式出海,對人傻錢多的國際玩家揮下鐮刀時,就如同西歐人手持洋槍站在海岸邊,即將對一支印第安部落展开屠殺。

此情此景,回過頭看中國遊戲近十年的進程,它們無疑掌握了這個市場的未來,卻可能因此失去更多。

憋屈嗎?這可是自己的選擇。

標題:騰訊开響第一槍!

地址:https://www.iknowplus.com/post/118756.html