A股在呼喚“吹哨人”

2023年5月,美國證交會(SEC)給一名舉報人頒發了一筆高達2.79億美元(約20億元人民幣)的巨額獎金。

這筆獎金,來自愛立信公司在2019年與美國監管部門達成的11億美元的賄賂案和解案中,SEC依據罰款額比例給予舉報人的獎勵。

簡單算下來,這個比例超過了20%。

美股作爲全球股市的魁首,多年來一直牛市不止,除了經濟和金融霸權在全球佔據優勢外,美股市場本身非常成熟的交易和監管制度也有很大功勞。

從給舉報人的巨額獎勵就可以看得出來。

而在另一邊,相對來說,我們的A股市場盡管也引入了舉報人激勵制度,但無論激勵力度還是效果,差別還是非常大。

有多大?想必不用說很多人都清楚。

所幸的是,這個局面,很可能很快會迎來改變。

01

它山之石

在證券市場,所謂“吹哨人”,那些冒着個人風險,揭露公司內部非法、不道德或危害公衆利益行爲的人,他們可以是公司內部員工、外部審計師、律師或其他知情人。

其實美國證交會早在1934年就建立了“證券舉報人激勵和保護”方案,後來被人們稱之爲“吹哨人”制度。

2010 年,美國通過一項新的法案,進一步加強和完善了對吹哨人的獎勵與保護政策,SEC還爲此專設了一個“吹哨人辦公室”,專門對接相關舉報業務。

甚至美國國會在2013年將每年的7月31日定爲“全國吹哨人日”。

據規則,當舉報人提供的有效线索讓執法行動成功並罰款超過100萬美元的,舉報人可以獲得相關有效罰款中的10%-30%的獎勵。同時SEC對舉報人的身份和人身安全嚴格保護,不會對外透露半點信息。

這使得多年來,美國證交所每年都會受到大量的舉報,也出現過不少轟動全球的處罰案件。

最典型的,是2006年美國史上最大財務造假醜聞的“安然公司財務造假”事件:

安然公司破產:被重罰5億,後宣告破產摘牌;高管被重罰:公司創始人肯尼思·萊最多可判185年,訴訟期間去世但仍被罰款1200萬美元,CEO傑弗裏·斯基林被判刑24年並罰款4500萬美元;財務欺詐策劃者費斯托被判6年徒刑並罰款2380萬美元;審計機構破產:作爲安然公司的審計機構,安達信會計師事務所被禁業5年後後破產;投行巨額賠償:負責安然上市的三大投行花旗、大摩、美洲銀行被判有罪要向受害者支付總計高達42.69億美元賠償;投資者獲巨額賠償:投資者通過集體訴訟獲得了71.4億美元的賠償金。

在這起事件中,不僅所有違法者都被罰得傾家蕩產,也迫使了美國开始對現有的會計准則和監管制度進行深度反思和進一步改革,甚至對全球資本市場都產生了深遠的影響。

2023財年,SEC累計收到超1.8萬起舉報,其中提起784項執法行動,並向舉報人發放了總額近6億美元獎金,均創造了歷史記錄。

但這樣的好處是顯然易見的。

正如在一开始提到的愛立信公司賄賂案件中,SEC執法主管在一份聲明中所表示的:

這筆獎勵金額不僅激勵舉報人提供有關潛在的證券法違規行爲的准確信息,還反映了舉報人項目取得的巨大成功。

這一成功直接使投資者受益,因爲舉報人的舉報有助於執法行動,導致監管命令要求不良行爲者交出超過40億美元的不義之財和利息。正如該獎項所示,舉報人有很大的動機挺身而出,提供有關潛在違反證券法的准確信息。

“吹哨人”制度的有效推廣,不僅讓SEC從違法者中收上巨額資金並嚴格懲處了相關的違法者,也使得美股投資者對市場的信心和對監管的信賴提升,更愿意把財產投入進來,由此形成一個非常積極的良性循環。

更重要的是,它倡導了一種人人應該維護社會道義的公民價值觀,使得更多的人愿意承擔起“吹響哨聲”的責任。

相對來說,中國的證券市場發展時間還很多,有很多東西也是借鑑西方經驗。

那么對“吹哨人”的重視程度,也更應該值得我們借鑑。

02

再提“吹哨人”

昨日,證監會主席吳清主席在2024陸家嘴論壇开幕式上發布重磅講話,提出了很多非常重磅的工作指引。

其中提到,“正在會同相關部門進一步構建綜合懲防體系,強化穿透式監管,鼓勵“吹哨人”舉報,壓實投行、審計等中介機構“看門人”責任”。

並強調,要必須把強監管放在更加突出的位置,對其中的違法違規問題,必須“一追到底”,依法從嚴懲處相關責任人員,決不允許“渾水摸魚”“一退了之”。

此番講話,無疑是一個非常重磅信號:對違法行爲的監管及懲處力度大升級。

一直以來,由於我國證券市場制度特殊,且發展時間較短,導致在監管上的確存在很多短板,股市裏大量違法違規亂象頻頻出現。

尤其欺詐上市、財務造假、違規披露、關聯交易、配合機構擡高股價套現、大股東或高管掏空上市公司資產等亂象,嚴重破壞了市場的交易環境和投資者的信心。

吳主席上任以來,針對證券市場的確推出了很多重磅監管政策,但很多都是針對上市公司、投行及審計等中介機構的。

如今明確提出鼓勵“吹哨人”舉報,無疑是爲監管又補上了一個非常重要的補丁。

實際上,在我國也有舉報人獎勵制度。2014年6月份,證監會發布實施《暫行規定》,設立了重大違法线索有獎舉報制度。

在2021年3月實行的新《證券法》中,第176條就規定了有獎舉報制度的相關內容,這是有獎舉報制度首次上升到證券法層面。

隨後在2022年,11月25日,證監會繼續修訂完善新規則,對於舉報激勵進行了升級,其中:

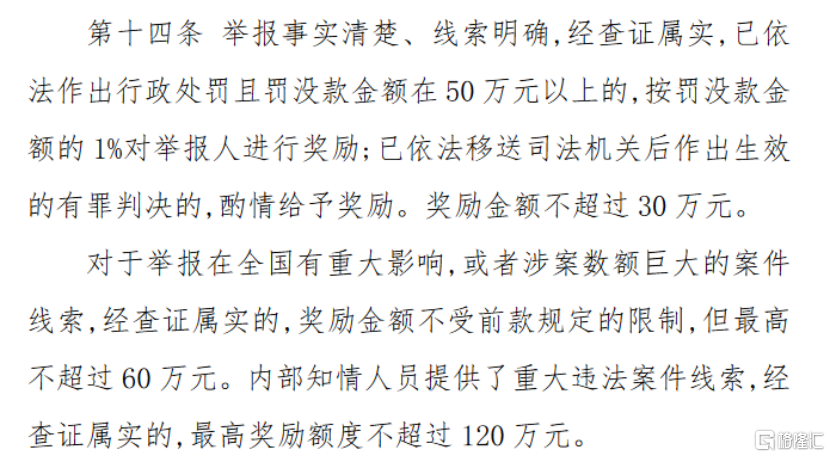

每案獎金限額從10萬元提升爲30萬元,有重大影響或涉案額巨大的案件线索,每案獎金限額從30萬元提升爲60萬元。

激勵內部人舉報,內部知情人員舉報最高獎勵金額120萬元,提升了一倍。

據證監會網站,證監會已對多起案件的线索舉報人給予獎勵,比如2021年4月份,對四環生物、天寶食品、吉藥控股、德化恆憶、吉林森東5起案件线索的舉報人給予獎勵。

但這樣的獎勵,不僅數量稀少,市場幾乎沒有什么相關的報道,讓人對有獎舉報的激勵幾乎不知情;而且獎勵的規模還是太小,最多也只有60萬元。

對比上市公司違規涉案資金規模和罰款規模,獎勵的資金甚至不值一提。

2023年,有人做過A股十大財務造假公司案件排名。

在其中,虛增利潤普遍高達數億元,最少的有1.29億元,最高的甚至達到了驚人的數十億元。比如:

航天通信,2016年至2018年,通過虛構採購與銷售等業務,形成虛假收入65.7億元,虛增利潤22.5億元;通過虛增加工等業務,虛增利潤7.32億元。合計虛增利潤29.8億元。

凱樂科技,從2016年至2020年連續每年虛增營業收入及利潤,期間累計虛增營業收入512.3億元,虛增利潤總額59.4億元。經測算,凱樂科技2017年至2020年的真實歸母淨利潤均爲負。

這兩家公司,造假這么多年,數額如此驚人,但對於它們的處罰是怎樣的呢?

對航天通信:給予警告,並處以60萬元的罰款;對智慧海派的主要股東、主要負責人鄒永杭、朱漢坤分別處以30萬元罰款;對其他責任人合計處以90萬元罰款。

對凱樂科技:給予警告,並處以1000萬元的罰款;對時任董事長朱弟雄處以500萬元罰款;對其他責任人合計處以150萬元罰款。

雖然這兩家公司後續相繼被調查和退市,也有投資者申請了索賠,但這樣的處罰力度,很多人認爲是顯然不夠的。

而且這裏面,我們也沒看到任何關於有人舉報及獲得舉報獎勵的信息。

這些涉及的內外部門和團夥人員數量,必然很多,且相互之間的勾連串通和財務操作動作,必然馬腳衆多。如果其中有人敢於去揭發,那么事情肯定早就被揭露出來了。

但爲什么沒有人去揭露呢?

歸根到底,無非是兩個原因:

要么是團夥內部允諾的回報足夠豐厚,使得成員寧愿參與作案,也不愿意去揭發。

要么是舉報激勵實在太低,同時怕舉報後遭到報復危害身安全和斷送職業前程,顯著得不償失。

在實際被查處的案例中,就出現過很多這樣的情況。

有不少案例,即使員工實名舉報了上市公司的違法行爲,但並沒有獲得相應舉報獎勵。這種情況可能是有些舉報到法律部門,而不是走證監會舉報通道,導致沒有獎勵。

但從舉報制度的精神出發,對於這類的有效舉報,也應當一視同仁給於獎勵。

甚至,有很多案例中,員工或者高管等知情人,是去要挾公司給與“封口費”也不去舉報。

因爲封口費往往能給得更多。

當然,也有的要得太多,被“同歸於盡”的。

如果舉報激勵力度能夠更大,比如按照涉案金額或者按處罰金額的幾個點(當然,目前的處罰金額還是顯相對較小),且上不封頂,那么情況很可能就大不同了。

不用說與老美的規則接軌,只要接軌一小半,就足夠了。

比如罰款5個億,獎勵有效舉報人的5千萬,即使獎勵1千萬,甚至500萬,那么都必然能驅使知情人採取行動。因爲這筆账,必然是非常容易算過來的。

也只有這樣,才能刺激知情人有動機對證券犯罪行爲進行舉報。

畢竟制度的出台,是爲了得到到推廣和執行。

而不是怕舉報會對上市公司形象或經營帶來負面影響就對制度形同虛設。

如果弱化舉報人的激勵,效果就等同弱化舉報行爲,這樣短期看似營造了穩定,但實際上是變相縱容證券違法犯罪行爲,後果的代價可能更大。

比如一些上市公式大股東,通過欺詐造假,在股價高位套現巨額財富後離場甚至出國,留下一堆爛攤子。這樣導致的後果嚴重性和破壞性,遠遠大於在期間被知情人舉報然後有效阻擋犯罪行爲的影響。

這樣的情況,並不少見,並且在市場上造成了極其惡劣的影響。

比如最近議論最熱的,公开承認財務造假9年的ST美尚、連續31個跌停實控人套現20億離場的ST愛康,等等。。。

任何犯罪行爲必然是最好爭取遏制在事前,或者在事中及時阻斷,而不是等最後後果爆發再來處置。

03

尾聲

近年來,隨着A股發行數量增多,市場環境復雜多變,違法違規行爲也有所增多,並且手段更加復雜化、專業化,對監管部門構成了極大的考驗。

同時,投資者對監管層能加大監管力度,切實確保投資者權益的期望也越來越大。

在這種背景下,僅僅依賴傳統的自上而下的調查與審計方式,已難以全面有效地揭示和應對所有問題。

而“吹哨人”機制就是一個非常好的功能補充,這個制度的根本出發點,並不是爲了鼓勵大家去舉報做所謂的“告密者”,而是爲了震懾犯法者,以達到讓其守法的目標。

真心期待這一個機制能早一點發揮更大的作用。

標題:A股在呼喚“吹哨人”

地址:https://www.iknowplus.com/post/118757.html