信用債“資產荒”有可能緩解嗎?

核心觀點

信用債“資產荒”有可能緩解嗎?

2024年1-5月,地方國企信用債淨融資規模達4859億元,同比大幅下降43.1%,主要由於城投債淨融資規模僅爲-2080億元,較上年同期的5650億元大幅下降。

從募集資金用途看,約84.5%的地方國企公募信用債被用於借新還舊,城投公募債這一指標高達97.5%。在用於“借新還舊”的地方國企公募信用債中,約15.6%的個券募集資金涉及歸還存量債務利息,相關個券絕大部分爲銀行間債券。上市地點爲交易所的個券僅有24蓉軌01、24蓉軌Y1、24洪軌01、24川金01、24連金01共5只。

爲更好地實現壓降融資平台債務風險目標,信用債市場有必要堅守“一個總量、兩個結構”的導向。綜合考慮融資平台退出機制安排後,我們認爲未來較長一段時間內,信用債“資產荒”大概率仍將持續。

地方債發行及靈活使用跟蹤

當周發行安排(20240610-20240616):全國計劃發行地方債530.50億元,環比增長24%。全國計劃發行新增債規模達263.37億元。全國計劃發行再融資債規模達267.13億元,較上周再融資債發行規模環比下降37%。其中,一般債計劃發行78.76億元,環比下降56%;專項債計劃發行451.74億元,環比增長82%。

年內發行情況:自年初至今,(1)發行規模:地方債累計發行28640.09億元,同比下降22%。新增地方債發行14527.28億元,同比下降33%。再融資地方債發行14112.82億元,同比下降6%。(2)發行期限:地方債平均發行期限達12.80年,同比下降0.87年。新增地方債平均發行期限達16.92年,同比增長0.38年。再融資地方債平均發行期限達8.56年,同比下降0.98年。(3)發行利率:地方債平均發行利率達2.49%,同比下降0.50pct。新增地方債平均發行利率達2.56%,同比下降0.52pct。再融資地方債平均發行利率達2.41%,同比下降0.45pct。

地方債靈活使用跟蹤:自2023年9月至今,募集資金用途爲“償還存量債務”的地方政府特殊再融資債發行規模合計達14973億元。各省披露發行時未披露“一案兩書”的新增專項債規模合計達2781億元。各省份累計公告22批次地方債涉及未披露調整後新增專項債的“一案兩書”。

風險提示:(1)部分債券未披露募集資金用途明細;(2)個別債券後續可能調整募集說明書所披露的募集資金用途;(3)Wind與財政部就地方債發行與到期的統計口徑可能有所不同。

正文

1 信用債“資產荒”有可能緩解嗎?

1.1 年初至今地方國企信用債融資有何特徵?

今年前5個月,受城投債淨融資大幅下降影響,地方國企信用債淨融資規模同比下降43.1%。2024年1-5月,地方國企信用債發行規模達40400億元,同比小幅增長2.7%,其中城投債發行規模達17435億元,同比下降15.8%。地方國企信用債淨融資規模達4859億元,同比大幅下降43.1%,主要由於城投債淨融資規模僅爲-2080億元,較上年同期的5650億元大幅下降。

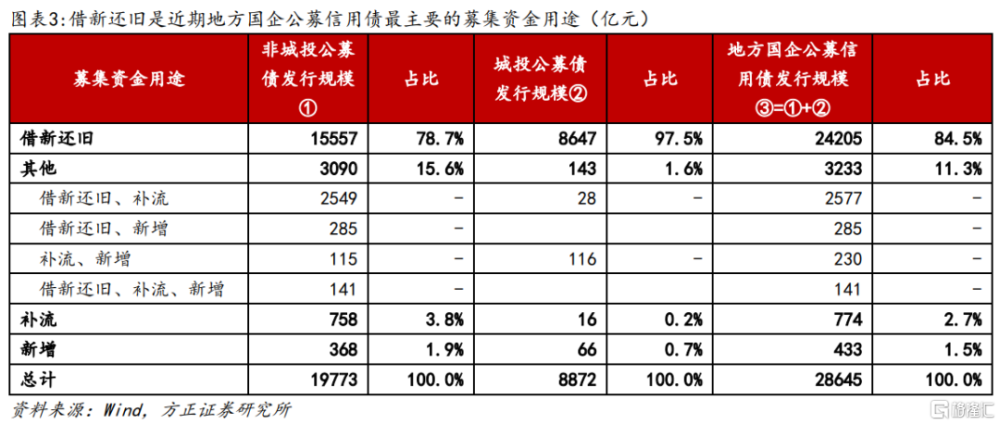

從募集資金用途看,約84.5%的地方國企公募信用債被用於借新還舊,城投公募債這一指標高達97.5%。2024年1-5月,地方國企公募信用債累計發行約28645億元,其中募集資金用途爲借新還舊的信用債發行規模合計達24205億元,佔比近85%。城投公募債累計發行約8872億元,其中募集資金用途爲借新還舊的發行規模佔比高達97.5%。自2023年下半年“一攬子化債”實施以來,在融資平台債務“控增化存”的方針指引下,城投債發行審核趨於收緊趨勢明顯。

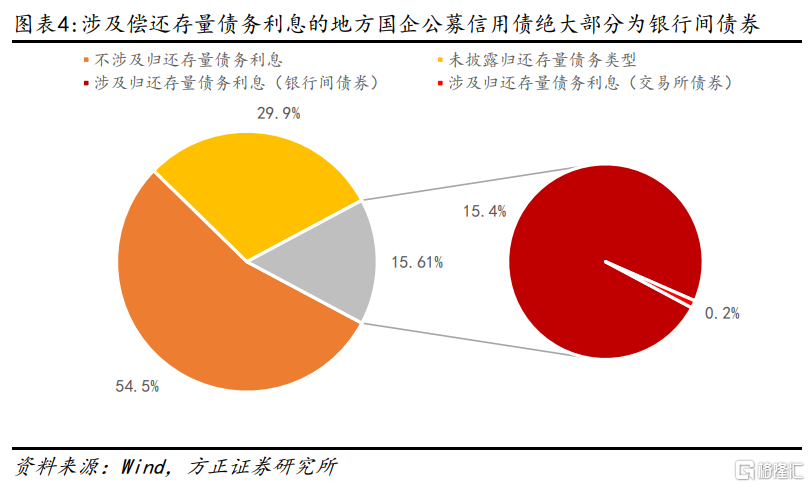

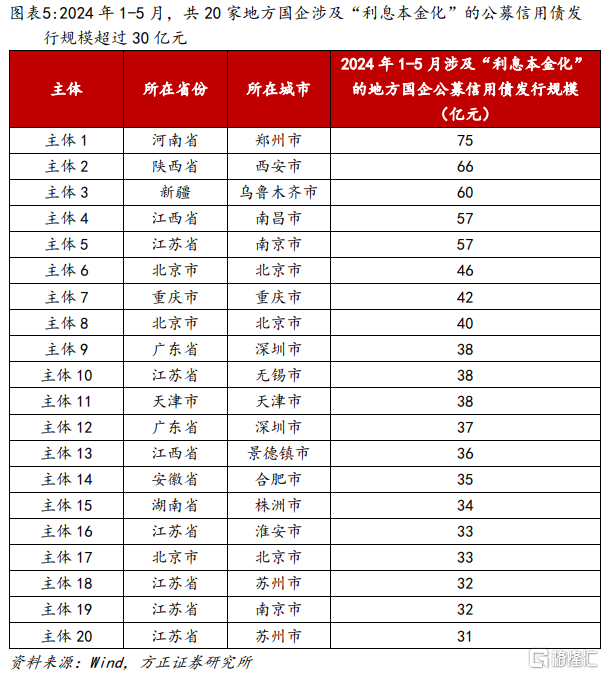

在用於“借新還舊”的地方國企公募信用債中,約15.6%的個券募集資金涉及歸還存量債務利息,相關個券絕大部分爲銀行間債券。2024年1-5月,用於“借新還舊”的地方國企公募信用債發行規模合計達24205億元,其中募集資金涉及歸還存量債務利息的個券發行規模合計達3777億元,規模佔比達15.6%。在上述個券中,上市地點爲銀行間市場的個券發行規模合計達3730億元,上市地點爲交易所的個券僅有24蓉軌01、24蓉軌Y1、24洪軌01、24川金01、24連金01共5只。

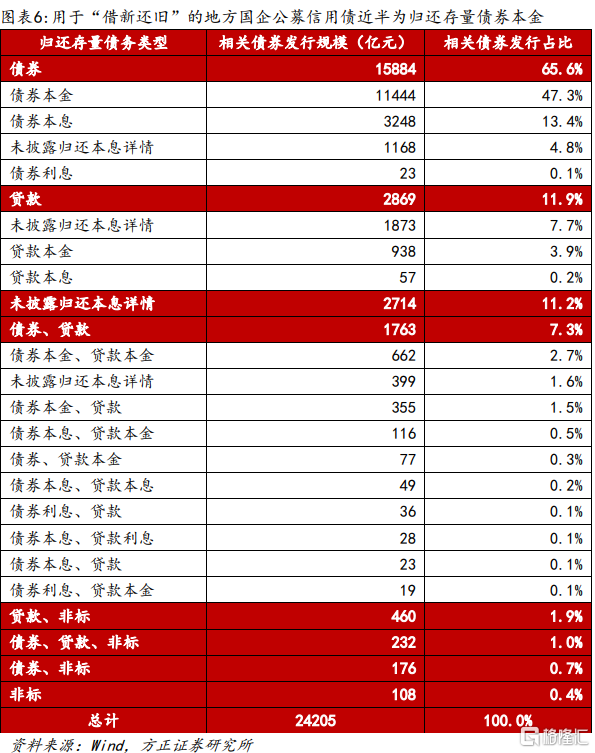

在用於“借新還舊”的地方國企公募信用債中,約65.6%爲歸還存量債券,近半個券被嚴格限制歸還存量債券本金。2024年1-5月,用於“借新還舊”的地方國企公募信用債發行規模合計達24205億元,其中用於歸還存量債券的個券發行規模合計達15884億元,規模佔比達65.6%。當限制募集資金用途爲歸還存量債券本金時,相關個券發行規模達11444億元,約佔用於“借新還舊”的地方國企公募信用債發行規模24205億元的47.3%、2024年1-5月地方國企信用債發行規模40400億元的28.3%。

1.2 未來較長一段時間內,信用債“資產荒”大概率仍將持續

爲更好地實現壓降融資平台債務風險目標,信用債市場有必要堅守“一個總量、兩個結構”的導向。在融資平台有息負債中,公开市場債券由於信號意義較強、風險傳染性較強而佔據較爲特殊的地位,特別是境外債券與我國主權評級間的關系密切。爲更好地實現壓降融資平台債務風險,從總量角度看,壓降信用債市場的融資平台債券佔比是維護債券市場穩定的必要舉措。從結構角度看,針對“期限錯配”與“利息本金化”兩大風險點,一方面,提高長期限債券的發行規模佔比有助於配合疫情以來,部分固定資產投資項目的資金回收慢於預期的客觀事實;另一方面,降低對“利息本金化”訴求較高的弱資質、低層級、高風險區域的融資平台債券佔比有助於控制債券市場的尾部風險。

綜合考慮融資平台退出機制安排後,我們認爲未來較長一段時間內,信用債“資產荒”大概率仍將持續。一方面,針對融資平台,由於融資平台退出應當設有一定觀察期,以免融資平台階段性調節財務、業務指標滿足監管要求並退出“名單制”管理後,公司市場化轉型並不持久。而在觀察期內,上述主體可能難以大幅提高債券融資規模。另一方面,針對非融資平台,由社融數據不難看出,當前有效貸款需求不足是制約銀行信貸投放的核心因素之一。考慮到大部分產業主體進入信用債市場需獲得AA以上主體評級,由於產業主體中的優質主體可能更青睞融資規模較大、資金使用較爲靈活的貸款融資,中低資質主體可能難以獲得AA以上主體評級,因此產業主體短期內大幅新增信用債淨融資的難度可能同樣較大。綜合以上,我們認爲未來較長一段時間內,信用債“資產荒”大概率仍將持續。

注:以上爲內容節選自方正證券研報《信用債“資產荒”有可能緩解嗎?-政府債券跟蹤第23周》,分析師:蘆哲 S1220523120001、邵新惠S1220524040003

標題:信用債“資產荒”有可能緩解嗎?

地址:https://www.iknowplus.com/post/115504.html