換個口徑看M1

摘要

在打擊空轉與金融體系快速發展的背景下,重新審視中國M1統計口徑的重要性上升。如果將與M1類似但沒有統計進入M1口徑的資金也納入M1統計(稱爲類M1),那么類M1可能仍在正增長、類M1增速相對2023年12月下行,但沒有M1增速下行得那么劇烈。分結構來看,企業的活期存款增速比較弱,居民、財政性的活期存款增速較去年年底小幅上升,接下來如果財政力度加大,活期存款持續增加的概率也會上升。

正文

M1是具有高流動性的一種貨幣。按照IMF的定義,M1包括現金以及可用於交易的本幣存款(transferable deposits)[1]。M1往往可以隨時、直接轉變爲購买力而不受限制,這往往包括現金、支票存款(checkable bank deposit)等。市場一般認爲M1直接反映當期的經濟景氣程度。

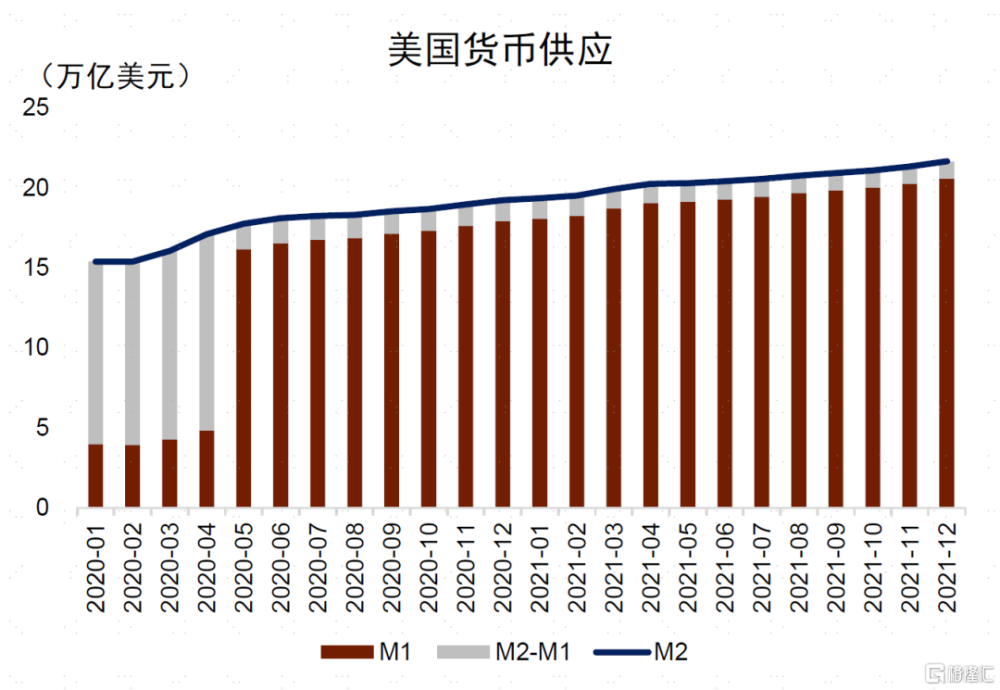

雖然定義相對清楚,但是現實統計當中的M1可能會受到各類因素的幹擾。舉例來說,2020年5月,美國M1環比增加11.3萬億美元,環比增速達到233.5%,使得2020年5月-2021年4月的M1同比增速一直維持在290%以上。雖然有部分分析師將此理解爲私人部門經濟活動大幅改善,但實際上我們認爲這與經濟活動的聯系並不大。2020年4月24日,美聯儲宣布了一項新的監管修訂措施,即Regulation D[2]不再施加對於儲蓄存款账戶(savings deposit account)的資金進出限制(原來的限制爲每個月資金進出6次),這導致銀行的儲蓄存款账戶實際上變成了交易账戶(transaction account)。儲蓄存款账戶中的資金原來爲准貨幣(非M1但包含在M2當中),但是在新的監管方案實行之後,儲蓄账戶變爲交易账戶,資金不再是准貨幣、而是記爲M1,數據顯示准貨幣(M2中非M1的部分)大幅下降而M2總量相對平穩。此外,爲了符合貨幣統計的內涵,很多國家都調整過自己的貨幣統計口徑,比如日本就曾多次修改過M1、M2的統計範圍,美國也曾使用過多種不同的貨幣統計口徑。

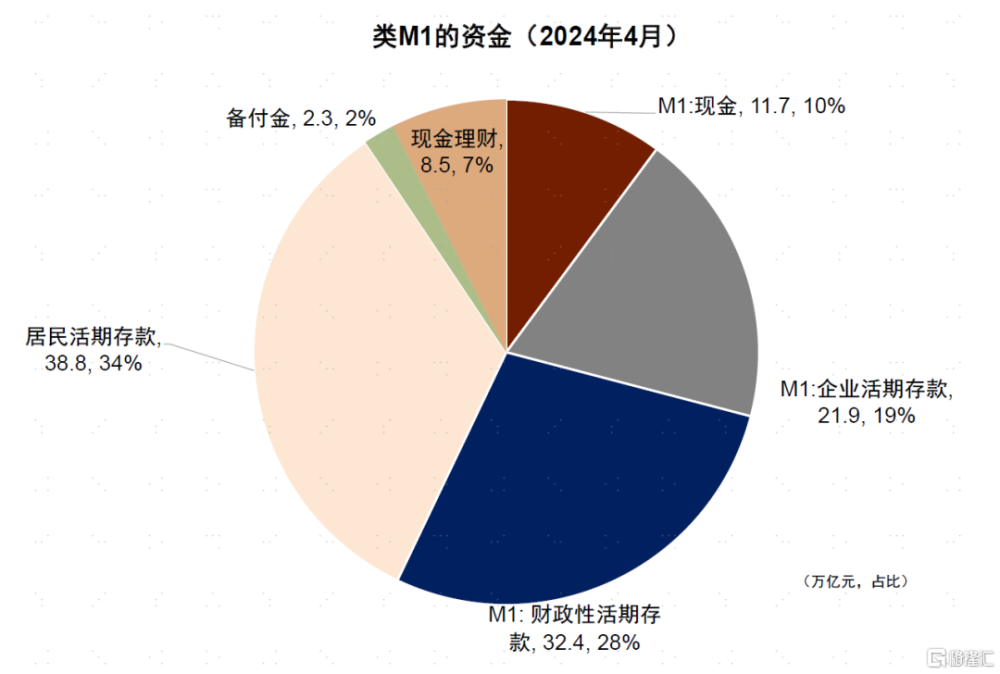

以上的例子啓示我們要認真對待M1的統計口徑問題,才能真正理解M1背後反映的經濟信息。在打擊空轉與金融體系快速發展的背景下,重新審視中國M1的統計口徑就顯得尤其重要。中國的M1在4月下滑至負區間,我們應該怎么認識這個問題?我們的結論是,如果將與M1類似但沒有統計進入M1口徑的資金也納入M1(類M1),那么類M1可能仍在正增長,增速相對2023年12月下行,但沒有那么劇烈。與M1類似但沒有統計進入M1口徑的資金主要包括三類,第一是居民活期存款,第二是部分現金管理類金融產品,第三是第三方支付機構的備付金。我們認爲,這三類資金目前在一定程度上已經具備了記入M1的潛質。

首先,中國居民活期存款的流動性相較M1統計口徑制定時已經發生了較大的變化。1994年10月中國人民銀行發布《貨幣供應量統計和公布暫行辦法》,當時沒有將居民活期存款納入M1的統計範圍,直到現在居民的活期存款也未納入M1。之所以這樣是有一定的歷史背景的,當時的個人存款被統一被稱爲“儲蓄存款”,分爲活期儲蓄和定期儲蓄,但無論是活期儲蓄還是定期儲蓄,其流動性在當時都受到較大的限制。因爲缺乏銀行卡和便利的支付手段,儲蓄存款雖然可以提現,但若不經過提現這一環節,活期儲蓄存折是無法用來購物的,也就是說活期儲蓄存款並不能滿足隨時、直接轉化爲購买力這一M1的內涵。然而,隨着銀行卡、電子支付的普及,居民的活期存款目前完全可以用於直接支付,2015年之後央行發布的信貸收支表中,個人存款項下已經不再繼續使用“儲蓄存款”,轉而使用定期存款和活期存款。截至2024年4月,居民活期存款爲38.8萬億元,同比增速爲4.4%。

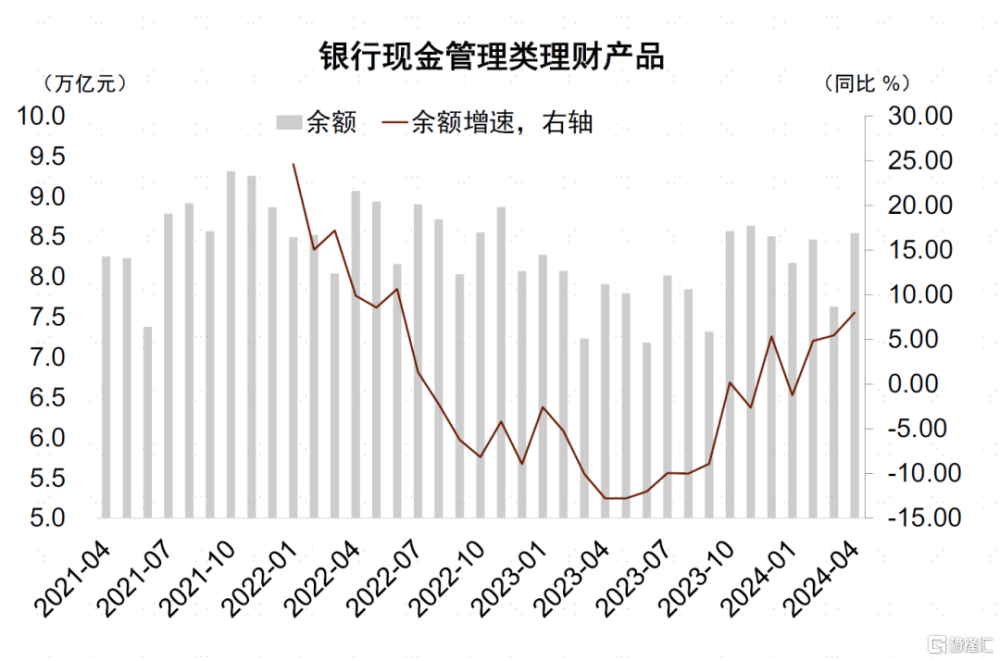

其次,現金管理類金融產品已經具備了一定M1的特徵。近年來中國現金管理類的金融產品快速發展,比如貨幣市場基金、理財產品等,央行爲此也曾經調整過M2的統計口徑。事實上,部分貨幣市場基金或者理財產品甚至部分滿足M1的定義,比如支付寶的余額寶、微信的零錢通、以及一些銀行提供的現金管理類理財產品,在很多場景下可以直接用於購物支付。考慮到存款利率的下行、打擊存款補息之後的資金轉移,我們認爲將此類產品納入M1考量範圍的必要性也是上升的。銀行提供的日开現金管理類產品截至2024年4月爲8.5萬億元,同比增速爲8%,但其中可能並不是所有的產品均嚴格滿足M1定義(部分產品的直接支付可能存在一定限制)。

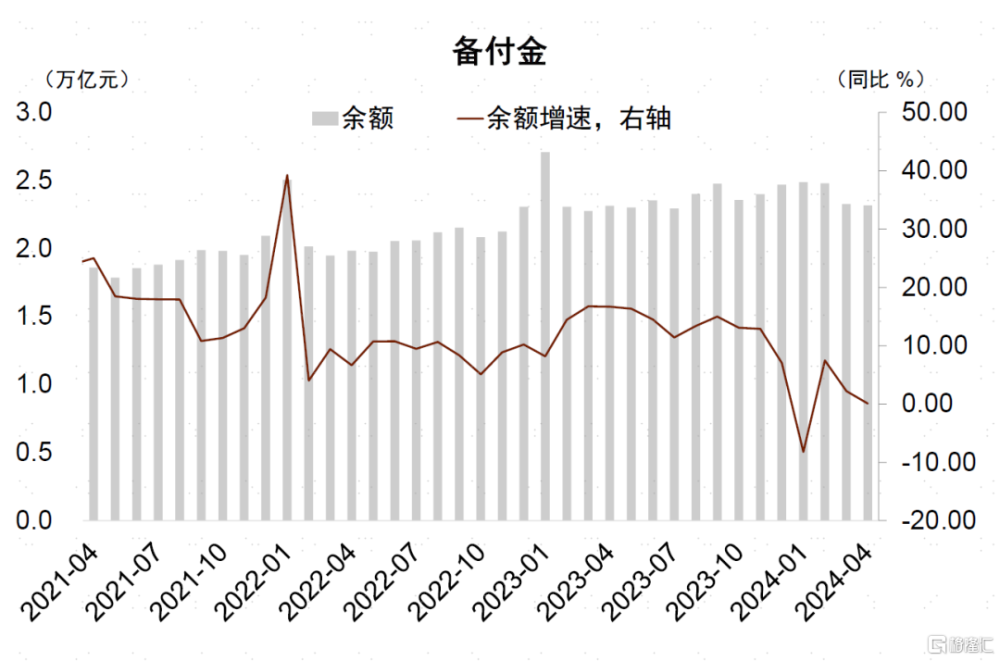

第三,第三方支付的現金留存也具備一定的M1特徵。隨着移動互聯網和支付技術的發展,第三方支付已經成爲居民日常生活重要的手段,包括微信支付、支付寶等等,居民的一部分資金會直接留存在這些第三方機構,形成備付金,這部分備付金可以用於大部分場景下的購物而不受限制,很大程度上也可以算作M1。按照央行的要求[3],2019年1月14日後,這部分備付金100%完全存在央行的账戶當中,體現在央行資產負債表的非金融機構存款當中,截至2024年4月已經有2.3萬億元,同比增速爲0.1%。

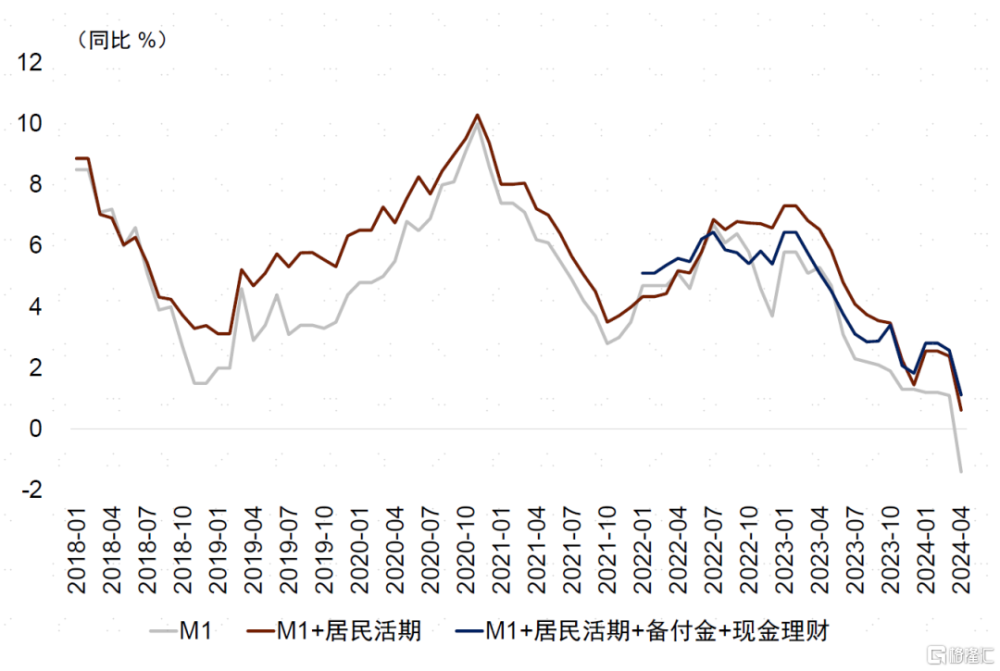

如果我們將以上三類資金加入到M1統計當中,4月類M1貨幣的增速應該在0.6%-1.1%之間。雖然增速也在下行,但是與去年底的水平相比算不上劇烈。由於數據的限制,我們計算分別結算了M1+居民活期存款的歷史序列和M1+備付金+居民活期存款+現金理財的歷史序列。M1+居民活期存款4月的同比增速爲0.6%,較2023年12月下降0.8個百分點;M1+備付金+居民活期存款+現金理財4月的同比增速爲1.1%,較2023年12月的1.8%下降0.7個百分點。相比以上兩個序列,官方M1的增速變化相對更大,4月M1同比增速-1.4%,較2023年12月的1.3%下降2.7個百分點。

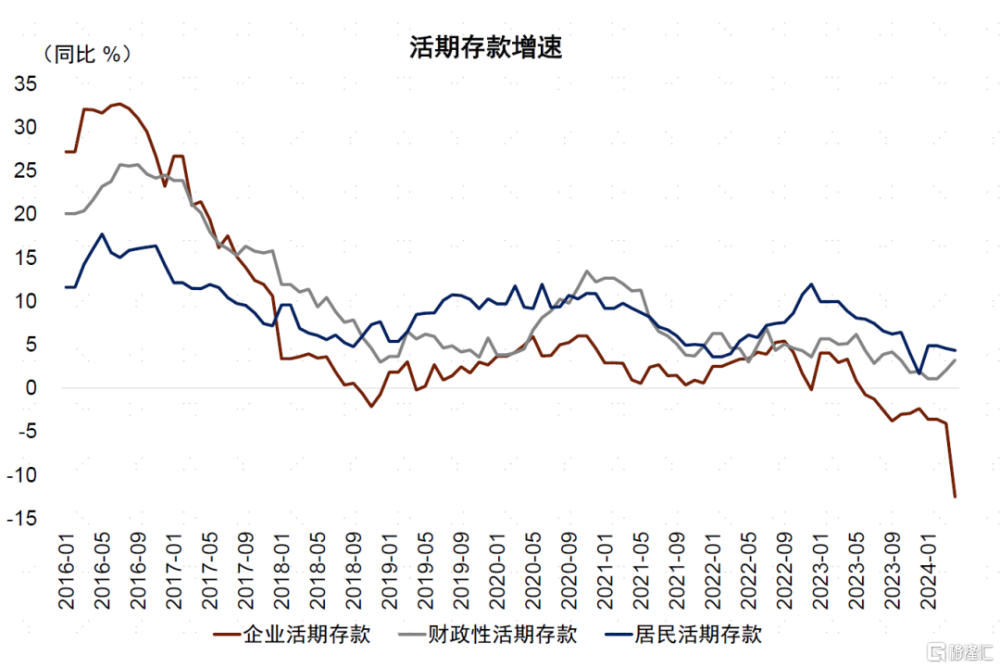

分結構來看,企業的活期存款增速比較弱,居民、財政性的活期存款增速較去年年底小幅上升,如果財政力度加大,那么活期存款持續上升的概率也會加大。2024年4月,中國的企業、居民、財政與機關團體類的活期存款一共是93.0萬億元,同比增速是-0.5%,其中企業活期存款從2023年6月开始一直同比負增長,是三類活期存款中最弱的。今年4月企業活期存款同比增速從3月的-4.1%大幅下降到-12.5%,我們認爲這個變化主要與打擊手工補息有關系,今年4月企業活期存款增速的劇烈下降本身可能並不存在太大的經濟含義,就跟美國2020年5月活期存款大幅上升沒有太大的經濟含義是一樣的。居民活期存款增速今年以來小幅上升,同比增速從去年年底的1.7%上升到4月的4.4%,財政與機關團體的活期存款(不包括央行账戶的財政存款)也有所加速,同比增速從去年年底的2.0%上升到今年4月的3.2%。在風險偏好仍然相對較低的背景下,想要促進存款的活化,讓更多的貨幣從儲值功能變爲交易功能,財政的作用比較重要。

[1] https://www.imf.org/external/pubs/ft/mfsmcg/c6.pdf

[2] https://www.federalreserve.gov/boarddocs/supmanual/cch/int_depos.pdf

[3] http://www.pbc.gov.cn/zhengwugongkai/4081330/4406346/4693549/4085438/2018062919330910950.pdf

圖表1:2020年5月美國M1突變,實際上沒有太強的經濟含義

資料來源:Wind,中金公司研究部

圖表2:2023年下半年以來,銀行現金類理財產品增速見底回升

資料來源:Wind,中國理財網,中金公司研究部

圖表3:4月備付金同比持平

資料來源:Wind,中金公司研究部

圖表4:類M1的資金構成

資料來源:Wind,中金公司研究部

圖表5:M1與類M1資金的存量同比增速

資料來源:Wind,中金公司研究部

圖表6:居民與財政性活期存款增速相對穩健,企業活期存款持續下降

資料來源:Wind,中金公司研究部

注:本文摘自重金2024年6月11日已經發布的《換個口徑看M1》,分析師:周彭S0080521070001 SFC CE Ref:BSI036、張文朗S0080520080009 SFC CE Ref:BFE988、黃文靜S0080520080004 SFC CE Ref:BRG436、段玉柱 S0080521080004

標題:換個口徑看M1

地址:https://www.iknowplus.com/post/115505.html