黃金捅破了美元的天

最近,金價的波動宛如過山車一般。

2024年5月20日,COMEX黃金價格一度飆升至2454.2美元/盎司,再次刷新歷史新高,但隨後迅速下跌。然而,這場金價的跌宕起伏並未就此停歇,隨後金價再次回升。

這一系列復雜的市場動態使得投資者置身於艱難的抉擇之地:金價上漲時拿不住,金價下跌時又擔憂行情結束不敢入。

這種市場心態其實源自一個更深層的問題:投資者對黃金深層動態理解不足。事實上,只有深入掌握黃金的底層邏輯,投資者才能在這個充滿變數的市場中做出更明智的決策。

衆所周知,战爭引發的避險需求是本輪金價上漲的催化劑。

黃金作爲一種全球公認的價值存儲方式,能在經濟不確定性增加時保持其價值穩定,從而具備避險屬性。尤其在經濟動蕩加劇時,黃金的吸引力會大幅提升。

近期,地緣衝突頻發,紅海地區的緊張局勢持續升級,而以軍對巴勒斯坦行政首都拉姆安拉的突襲更是火上澆油。

然而,本文主要探討的是,黃金價格上漲的底層邏輯——美元貶值。換句話說,如果你相信美元繼續貶值,黃金上漲行情就沒有止步。

美元貶值是最大推手

與傳統周期股不同,金價的波動不僅受供需關系的影響,還受其獨特的三重屬性——商品屬性、金融屬性和貨幣屬性的共同作用,這使得其價格走勢更加復雜多變。

黃金以美元計價,與美元指數緊密相連,形成了一種近乎鏡像的反向關系。當美元走強,而黃金的內在價值保持不變時,黃金的價格往往會出現下調;反之,當美元貶值,黃金的價格則傾向於上升。

可以說,美元貶值是黃金上漲的最大推手。

而美聯儲的貨幣政策在這一過程中扮演了關鍵角色。美聯儲通過調整市場的貨幣供給直接影響美元指數,進而左右黃金價格。簡而言之,當美聯儲實施加息政策時,美元往往會走強。這種情況下,投資者更傾向於投資美元資產,因爲它們提供更高的回報,這自然會削弱黃金作爲避險資產的吸引力,導致金價下跌。

反之,如果美聯儲選擇降息,美元就會走弱。在這種環境下,黃金因其避險屬性而變得更加吸引人,價格被推高。

復盤歷史,美聯儲在新冠疫情後开啓降息和無限量化寬松政策,直接把美國通脹率推到40年未見的高位,在2022年6月達到了9.1%。爲了抑制這股“通脹狂潮”,美聯儲自2022年3月起开始加息,從而帶來金價回落。

當加息步伐在2022年11月放慢,美元开始走軟時,黃金便捉住機會反彈。

進入2024年,隨着美國通脹進一步降溫和經濟持續低迷,市場普遍預期美聯儲將轉向降息,這爲金價提供了上漲的條件。

不過在降息之前,市場博弈點仍在首次降息節點(是9月還是12月)與降息幅度(是25個基點還是50個基點)上,這將由美國通脹和非農數據來決定。

因此短期內金價的波動性不僅由地緣政治衝突引起,還深受美聯儲官方態度、美國經濟/通脹數據等影響。

(1)美聯儲官方態度:美聯儲的政策聲明、會議記錄和主要官員的公开講話通常對市場情緒和預期產生重大影響;

(2)美國通脹數據:通脹率是衡量經濟狀況的關鍵指標之一,也是美聯儲設定利率政策的主要考量因素。高通脹率可能促使美聯儲加息,而低通脹則可能導致降息或保持現狀;

(3)美國非農數據:這是衡量美國勞動市場健康狀況的重要指標,對於預測經濟活動和貨幣政策方向具有重要影響。數據表現強勁通常意味着經濟健康,可能支持貨幣政策的收緊。

例如,自2月29日起,金價开啓飆升模式,其中一個推動力就是3月1日晚間,一向偏“鷹”的美聯儲理事沃勒居然發表了偏“鴿”言論,釋放出降息預期升溫的信號。

近期金價出現大幅回調,主要是美聯儲會議上釋放出偏鷹信號和強勁的勞動市場數據降低了市場降息預期。

往後看,一旦美聯儲決定降息,通常會引發美元走弱,從而推動黃金價格上漲。

天下苦美國久矣

美元貶值背後,還隱藏着一個更爲廣泛的全球趨勢——“去美元化”。

在二战的硝煙逐漸消散之際,世界各國領袖齊聚美國新罕布什爾州的布雷頓森林,共同鑄就了一項影響深遠的協議。

這場歷史性的會議不僅誕生了國際貨幣基金組織和世界銀行,更將美元推上了國際金融的寶座,美元被確定爲世界主要儲備貨幣,與黃金掛鉤,其他國家的貨幣則與美元掛鉤。這標志着美元成爲國際貿易和金融交易的主要貨幣。

然而,到了1971年,尼克松總統的一紙公告轟然宣布美元與黃金脫鉤,這一決策雖撼動金融界,卻未能動搖美元的根基。反而是美國與沙特之間的石油美元協議,將美元的影響力拓展到了全球每一個角落,讓全世界對美元的需求達到了前所未有的高度。

近年來,隨着地緣政治和國際秩序的波動,美國不斷利用其貨幣霸權,將美元“武器化”,對他國肆意制裁。

2018年,美國退出了伊朗核協議,並重啓及加強了對伊朗的制裁,包括禁止伊朗石油出口、限制銀行交易、凍結伊朗政府資產等,這對伊朗經濟產生了重大衝擊;

2014年,因應烏克蘭危機,美國對俄羅斯實施了經濟制裁,包括限制大型俄羅斯企業的訪問國際資本市場、禁止與俄羅斯的能源和防務相關行業進行交易;美國對俄羅斯採取了一系列金融制裁,包括將俄羅斯逐出SWIFT(環球銀行金融電信協會)交易系統,凍結俄羅斯央行6000多億美元的外匯儲備等。

2018年,美國對從中國進口的商品加徵關稅,觸發了所謂的“中美貿易战”。

美國對多個拉美國家如古巴、委內瑞拉等實施了經濟制裁。特別是對委內瑞拉,美國因其政府的政治行爲和人權問題,實施了包括石油禁運在內的經濟制裁,這對依賴石油出口的委內瑞拉經濟造成了極大衝擊。

同時,美國通過無節制的財政擴張和無限量貨幣寬松政策應對金融危機,全球化地轉嫁經濟危機風險。

當美國國內經濟低迷時,通過降息使美元流向全球市場,促進資產價格泡沫;當經濟過熱時,則通過加息使美元回流,引爆全球股災。2008年全球金融危機的爆發,就是美國住房市場崩潰和金融衍生品風險傳播的結果。

這種由美元政策引起的劇烈波動,稱爲“美元潮汐”,已多次將全球推向金融風險的邊緣,導致美元在國際社會中逐漸失去信任。

出於战略安全的考慮,一些重要經濟體如俄羅斯、中國和印度在進行能源和其他重要交易時,越來越多地採用本國貨幣結算,以擺脫對美元的依賴。

此外,美國的巨額債務和經濟不穩定性,以及對未來可能爆發的金融危機的擔憂,進一步加劇了全球對“去美元化”的追求。

近年來,美國經濟面臨多重挑战,財政透支嚴重,政府債務壓力加劇。2022年,美國的財政赤字達到了1.38萬億美元,佔GDP的5.5%;2023年美國財政赤字進一步增加至1.7萬億美元,財政赤字率高達6.3%,而美國一向指導其他國家的財政赤字率紅线是3%。

這種經濟狀態如果不妥善管理,可能引發對美國經濟穩定性和美元價值的廣泛擔憂。如果未來爆發金融危機,美聯儲可能會通過印鈔來救市,這種做法可能導致通貨膨脹或進一步貶值美元。

在這種國際環境下,“去美元化”的呼聲愈發高漲。

這一趨勢對美元的全球儲備貨幣地位產生了顯著影響,美元的全球儲備貨幣份額從高峰時的近73%降至不足60%。這種從美元向其他貨幣的轉移不僅是對美元霸權的直接挑战,還標志着全球金融體系正在發生根本性的變化。

與此同時,黃金作爲傳統的避險資產,其需求也隨之增加,導致黃金市場的供需格局發生變化。

多國央行买买买

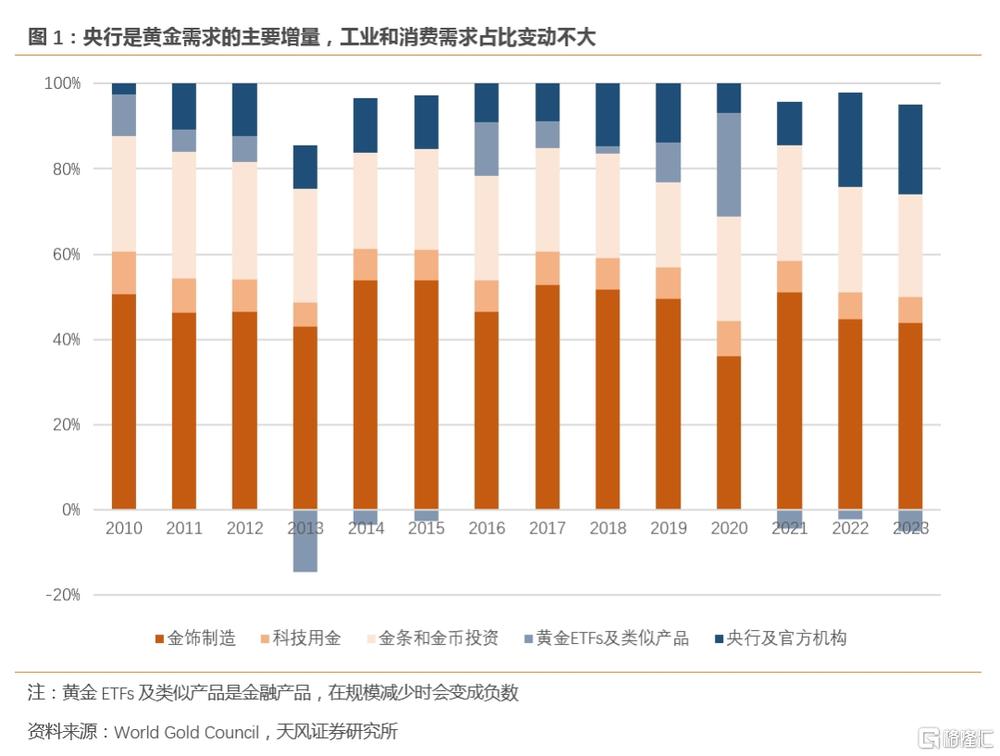

衆所周知,世界上的黃金總量固定且不易變化,正是這種特性使黃金在維護國家金融穩定與經濟安全方面扮演着關鍵角色,是全球金融儲備體系的基石。

既然供給端呈現剛性,供需關系的變化就主要取決於需求端。

在需求方面,黃金通常被劃分爲首飾用金、央行儲備、投資和工業用金四大類,其中首飾用金是最大來源。近兩年,持續走高的金價抑制了部分黃金首飾需求,使其在總需求中的比重從過去的50%以上降至2023年的46%。

而工業和消費需求相對穩定,投資需求雖強勁但佔比較低,因此央行儲備成爲黃金需求的主要增量。

自2022年三季度以來,全球央行的黃金購买量顯著增加,顯示了“去美元化”趨勢在加強。

世界黃金協會的數據顯示,2022年和2023年,全球央行的黃金購买需求超過了2100噸,佔黃金總需求的23.2%,這一比例顯著高於2010年和2021年期間的10.9%。

那誰是購金主力軍?

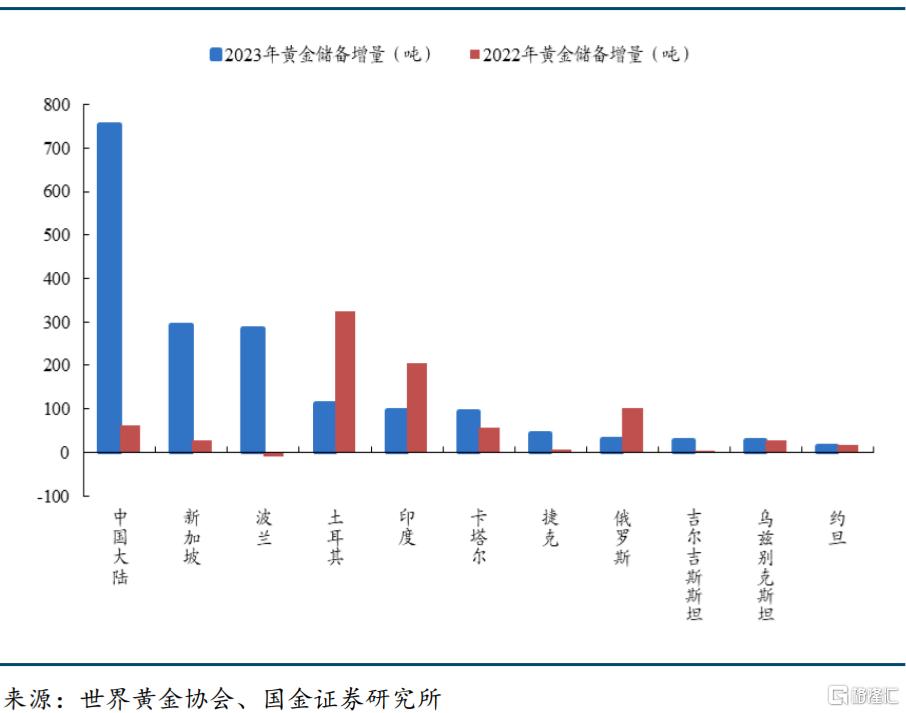

據世界黃金協會的最新數據,2022至2023年間,黃金儲備的增持量在新興市場國家中尤爲顯著。中國領先,增持了驚人的815.5噸黃金,其次是土耳其的436.7噸、新加坡的319.4噸、印度的299.5噸,以及波蘭的275.1噸。此外,卡塔爾和俄羅斯也分別增持了152.7噸和133.7噸。

央行對黃金的大規模增持,不僅有效地抵消了金飾市場需求的疲軟,也在一定程度上重塑了黃金市場格局。

2023年全球黃金需求量達到4898.8噸,同比增長了3%;到了2024年第一季度,全球黃金需求進一步增加至1238噸,繼續保持3%的同比增速,出現了供需缺口,這也成爲了推動金價上漲的關鍵因素之一。

接下來,美國的債務問題、逆全球化趨勢,以及“去美元化”進程中美元信譽的下降,都在驅動非美國家官方機構不斷增加黃金儲備。這一行爲不僅反映了對當前全球金融體系不穩定性的擔憂,進一步鞏固了黃金作爲“安全資產”的地位。

隨着地緣政治衝突的頻發、美聯儲降息的推進以及美元主導地位的逐漸削弱,美元持續貶值,金價上漲就會得到強有力的底層邏輯支撐。

可以說,長期視角下,在央行尋求資產多元化和“去美元化”的大背景下,黃金成爲了一個不可或缺的選擇。當然,黃金上漲,也側面驗證美元霸權旁落。

但短期也要注意調整風險。畢竟市場資金已搶先反映降息預期,這種降息邏輯已經被市場部分透支。由地緣政治風險引發的市場動蕩,隨着衝突或战亂有望解決,市場可能會經歷調整。相關投資者也要根據自身的風險偏好和投資策略做出最好應對。

跟蹤的維度包括但不限於以下幾點:美聯儲官方態度、美國通脹和非農數據,以及地緣政治衝突等。

標題:黃金捅破了美元的天

地址:https://www.iknowplus.com/post/114195.html