美國削減天然氣,後續如何展望?

核心觀點

1. 美國天然氣價格回彈,怎么展望後續?

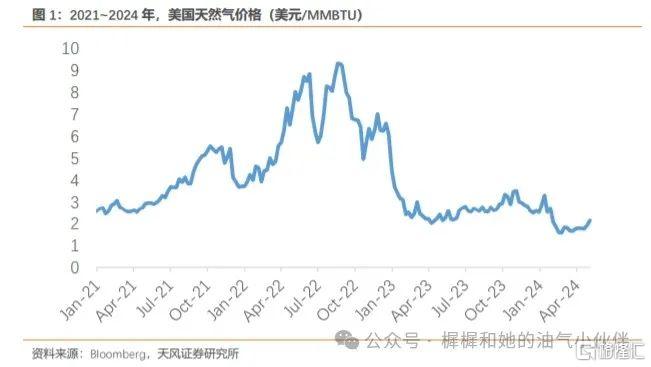

2024年2月~4月,美國天然氣價格(HH)波動劇烈,如何展望後續?

EQT減產:2024年3月,以EQT爲代表的美國天然氣生產商表示將降低自身的產量以應對低氣價的情景。

迎峰度夏:除了產量削減之外,受到氣溫上升的影響,天然氣發電的需求也即將進入了傳統旺季,電力需求开始逐步提高。

2. EQT因何減產及如何展望後續發展?

EQT地位:EQT爲美國最大頁巖氣產區Appalachia的代表企業,其次也是2024年最有意愿的增產的企業,所以我們認爲EQT的減產聲明對美國天然氣供給或將有重要的影響。

EQT生產情況:1)實現價格跟HH趨勢一致;2)EQT成本一直呈現下降的趨勢,主要是來自於生產損耗的減少。

彈性測試:根據我們計算,HH價格在2.5美元/MMBTU的時候,正處於EQT的盈利平衡线左右。

3. 美國頁巖油區塊

我們認爲2024年Permian、Eagle、Bakken、Niobrara與Anadarko五塊頁巖油區塊的伴生氣產量不僅不會受到本次減產的影響,並且有望在2023年的基礎上進一步提高。

4. 美國天然氣供需預測

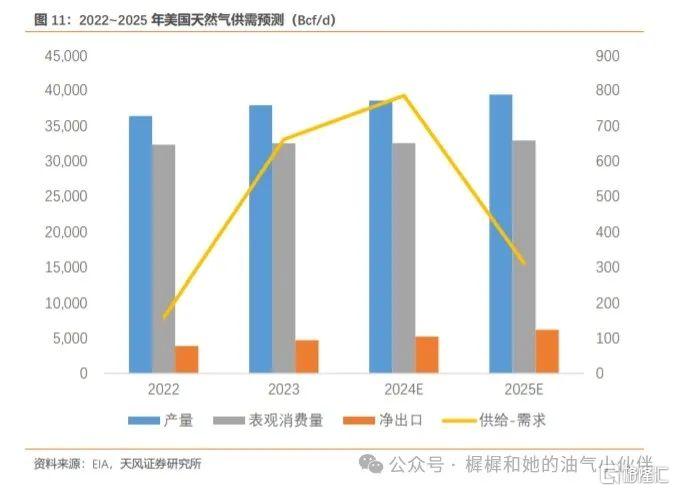

根據我們計算,2024~2025年,美國天然氣富余量爲785.0Bcf與310.5Bcf,整體供需依舊處於一個較爲寬松的狀態。

5. 投資建議

衛星化學:衛星化學跟傳統的石油化工不同,該公司的原材料爲乙烷(跟HH價格掛鉤)。截止2024年5月31日,石腦油路线、乙烷裂解跟煤制乙烯的年均利潤分別爲-851元/噸、2554元/噸與720元/噸。

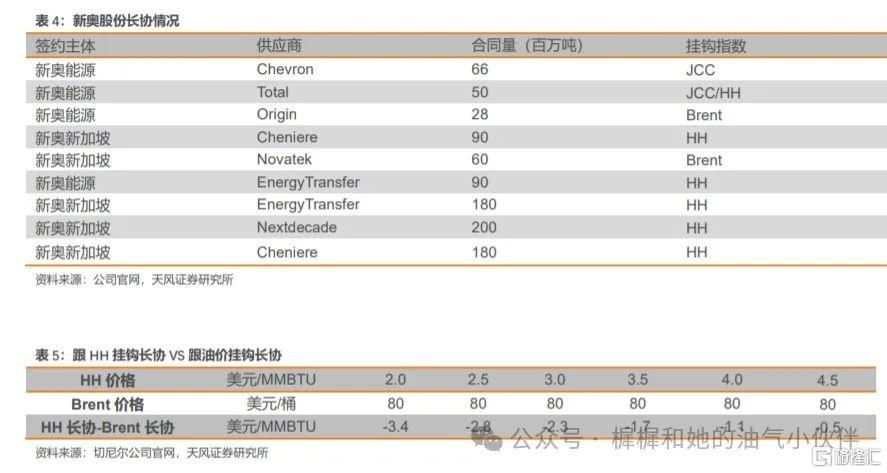

新奧股份:公司天然氣業務包括直銷、零售與批發。天然氣直銷業務以採購國際天然氣資源爲主,根據公司2023年Q3業績會材料指引,公司已經與道達爾、雪佛龍,切尼爾等籤署1016萬噸長協,鎖定了較爲便宜的天然氣資源。

風險提示:1)EQT等頁巖氣廠商繼續減產的風險;2)油價下跌的風險;3)美國需求增速高於預期的風險;4)測算具有一定主觀性帶來的風險。

1. 美國天然氣價格回彈,怎么展望後續?

2024年2月~4月,美國天然氣價格(HH)波動劇烈,於2024年2月23日達到1.57美元/MMBTU,處於歷史低位;到2024年5月31日,價格又回歸至2.59元/MMBTU。

1.1. 低氣價帶來的產量削減

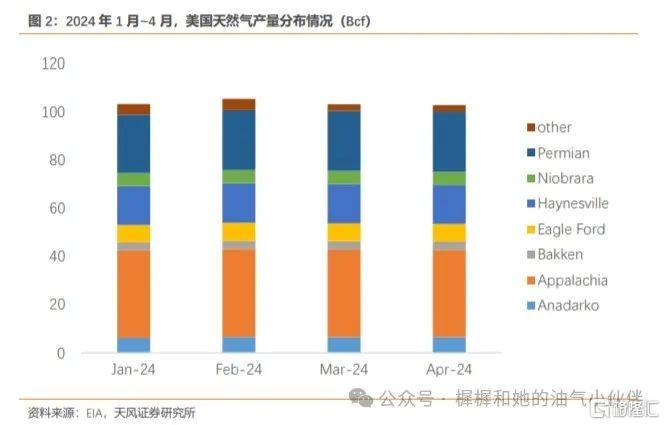

受到低價的影響,於2024年3月,以EQT爲代表的美國天然氣生產商表示將降低自身的產量以應對低氣價的情景。根據EIA,在3月份EQT等天然氣廠商宣布減產之後,美國天然氣產量在3~4月呈現一個逐漸下降的趨勢。2024年2~4月,美國天然氣產量分別爲105.4/103.1/102.9Bcf/d,同比變化2.1%/-2.2%/-0.3%。

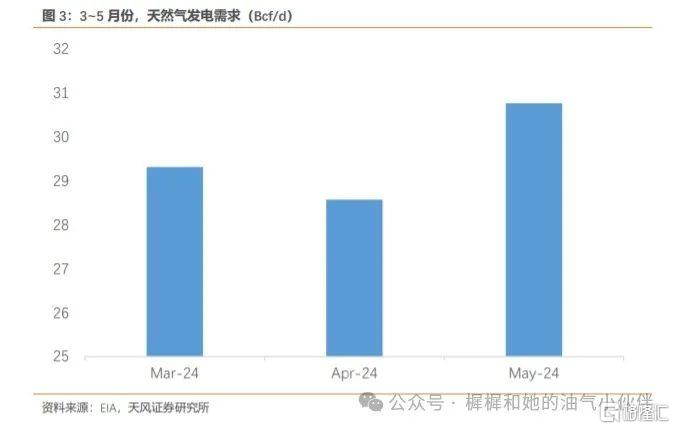

1.2. 應峰度夏帶來的電力需求提高

除了產量削減之外,受到氣溫上升的影響,天然氣發電的需求也即將進入了傳統旺季,電力需求开始逐步提高。根據EIA的指引,美國5月份發電需求量爲30.8Bcf/d,同比提高7.7%。

那么我們該如何展望後續美國天然氣產量以及HH價格?

2. EQT因何減產及如何展望後續發展?

2.1. EQT的減產新聞爲何重要?

2.1.1. EQT可視爲是美國最大頁巖氣產Appalachia的代表企業

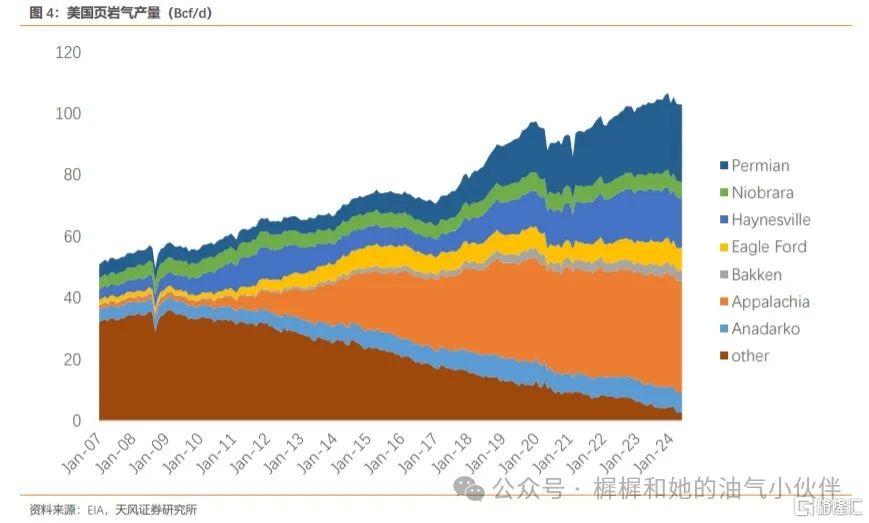

根據EIA,美國一共有7大頁巖油氣區塊,其中Appalachia爲美國最大頁巖氣產地,2023年,Appalachia區塊天然氣產量爲35.65Bcf/d,佔全國天然氣總產量的34.4%。而EQT就是Appalachia裏面其中一家頁巖氣廠商,且該公司僅在Appalachia擁有區塊。

2014~2023年,EQT綜合銷量(天然氣+NGL+原油)從476260MMcfe到2016273MMcfe,年復合增速達到17%,其中主要是來自於天然氣,2023年,公司天然氣/NGL/原油分別佔公司總銷量的96.2%/3.3%/0.5%。

在Appalachia產地的所有頁巖氣上市公司裏面,EQT的天然氣產量佔比是最高的,爲此我們認爲,我們可以把EQT作爲Appalachia產區裏頁巖氣企業的典型代表。

2.1.2. EQT曾或爲2024年最有提產量意愿的公司

根據EQT於2023年年報的指引,2024年綜合產量或將達到2300Bcfe,同比將提高14%,增量或將遠超其他兩家披露2024規劃的美國頁巖氣公司。

綜上,EQT爲美國最大頁巖氣產區Appalachia的代表企業,其次也是2024年最有意愿的增產的企業,所以我們認爲EQT的減產聲明對美國天然氣供給或將有重要的影響。

2.2. EQT生產盈利情況

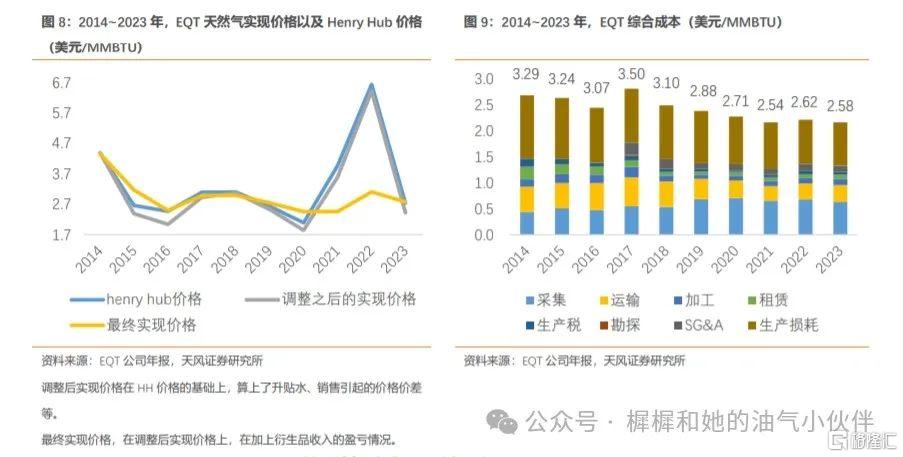

整體上看,公司的調整價格跟HH價格走勢較爲接近,而由於衍生品收益的關系,所以最終實現價格在特殊情況會跟HH有較大差距。2014~2023年,公司調整價格、最終實現價格分別與HH的價差均值爲-0.22美元/MMBTU與-0.42美元/MMBTU。

EQT成本一直呈現下降的趨勢,從2014年的3.29美元/MMBTU到2023年的2.58美元/MMBTU。主要是來自於生產損耗的減少,2014年生產損耗的成本爲1.22美元/Mcfe,之後每年都在下降,2023年爲0.84美元/MMBTU。

2.3. EQT的彈性測試及後續展望

重要假設:

1)假設升貼水、銷售價差、Cash settled basis swaps與Cash settled derivatives都按照2014~2023年平均水平;

2)假設NGL跟原油價格維持2024年Q1水平;

3)假設EQT天然氣/NGL/原油產量佔比維持2024年Q1水平;

4)假設EQT成本維持在2024年Q1水平。

綜上,根據我們計算,HH價格在2.5美元/MMBTU的時候,正處於EQT的盈利平衡线左右。截止2024年5月31日,HH價格來到2.59美元/MMBTU,我們認爲在這種情況下,EQT等頁巖氣公司开始進入盈利模式,減產計劃或將暫停。結合公司於年初在年報裏面的指引規劃,我們認爲在價格回暖之後,以EQT爲代表的Appalachia地區的天然氣產量或將繼續提高。

3. 美國頁巖油氣區塊整體情況

3.1. 頁巖油伴生氣:未來增量的主要產區

根據Bloomberg來看,美國頁巖油區塊的伴生氣,比如Permian與Eagle Ford的天然氣由於是頁巖油伴生,所以成本均爲負數,所以我們認爲低氣價對它們的天然氣產量影響不大,主要是跟着原油產量走。

根據美國頁巖油廠商的2024年指引來看,2024年美國上市頁巖油廠商總產量爲2640149.7Mboe,同比或將增長2.7%左右。

綜上,我們認爲2024年Permian、Eagle、Bakken、Niobrara與Anadarko五塊頁巖油區塊的伴生氣產量不僅不會受到本次減產的影響,並且有望在2023年的基礎上進一步提高。

4. 美國天然氣供需預測

重要假設:

1)頁巖氣區塊產量:假設Appalachia、Haynesville區塊產量在2023年產量上同比增長3%;

2)頁巖油區塊產量:頁巖油產量按照上文提及,頁巖油生產商的指引爲2.7%,疊加上各個產區的GOR情況,我們預計2024/2025年,頁巖油區塊伴生氣產量同比提高2.9%/3.1%。

綜上,根據我們計算,2024~2025年,美國天然氣富余量爲785.0Bcf與310.5Bcf,整體供需依舊處於一個較爲寬松的狀態。

5. 投資建議

考慮到本次天然氣減產或將結束,及2024~2025年美國天然氣仍將處於寬松的情況,我們重點推薦衛星化學與新奧股份。

5.1. 衛星化學——維持低成本擴張

公司亮點:衛星化學跟傳統的石油化工不同,該公司的原材料爲乙烷(跟HH價格掛鉤)。截止2024年5月31日,石腦油路线、乙烷裂解跟煤制乙烯的年均利潤分別爲-851元/噸、2554元/噸與720元/噸。

觀點:

1)天然氣價格有望維持在低位:我們本報告中提及2024~2025年美國天然氣供給持續較爲寬松,以及在2024年3月14日的外發報告《美國天然氣出口或將進入增長期,如何展望氣價?》提出2025年之後,雖然美國出口能力將大幅提高,但是價格或將受到國際氣價壓制,我們認爲HH有望長期維持在2~3美元/MMBTU的歷史中樞位置;

2) 未來乙烷價格預計將持續緊貼天然氣的情況下,我們認爲公司有望維持成本優勢與低成本擴張;

3) 公司新項目於2023年年底通過發改委審批,並且項目一階段的二次環評已經於2024年5月22日掛政府官網。待公司項目投產之後,公司的乙烯產量或將從250萬噸變爲500萬噸。

5.2. 新奧股份(與公用事業聯合覆蓋)——長協鎖定偏低的資源

公司亮點:公司天然氣業務包括直銷、零售與批發。天然氣直銷業務以採購國際天然氣資源爲主,根據公司2024年Q1業績會材料指引,公司已經與道達爾、雪佛龍,切尼爾等籤署1016萬噸長協,鎖定了較爲便宜的天然氣資源。

觀點:

1) 長協價格比較穩定:我們在2024年3月14日的外發報告《美國天然氣出口或將進入增長期,如何展望氣價?》提到,2023年Q1在JKM跟TTF價格僅爲18.2與16.9美元/MMBTU的背景下,天然氣碼頭公司,切尼爾,短協的實現價格高達30美元/MMBTU,體現短協的不穩定性。等美國天然氣碼頭投產之後,公司長協有望從206萬噸提高至1016萬噸,盈利穩定性進一步提高。

2) 公司長協大部分跟HH掛鉤,價格比較便宜。跟Brent掛鉤的長協公式一般爲油價*10%~15%+常數;HH掛鉤的長協公式爲HH*1.15+常數。

根據我們的計算,假設油價維持80美元/桶,HH處於2~3美元/MMBTU的情況下,HH長協能比Brent長協便宜2.3~3.4美元/MMBTU。

6. 風險提示

1) EQT等頁巖氣廠商繼續維持減產計劃,導致天然氣供給收縮,擡高天然氣價格的風險;

2) 油價下跌,導致頁巖油廠商減少自己產量,從而使得頁巖油區塊伴生氣產量隨之下降的風險;

3) 美國天然氣需求增速高於預期,導致供需偏緊,使得美國氣價上漲的風險。

4) 本文測算具有一定主觀性,存在預期假設跟實際不符的風險。

證券研究報告:美國削減天然氣,後續如何展望?,分析師 張樨樨 SAC 執業證書編號:S1110517120003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:美國削減天然氣,後續如何展望?

地址:https://www.iknowplus.com/post/114194.html