供給約束下,哪些行業有望漲價?

前言:今年以來,“漲價”成爲一條重要的投資线索,而梳理來看,產能受限、供給約束是推動多數行業和品種價格上漲的重要原因。我們從政策、以及產能、庫存、資本开支和需求等角度,全面梳理當前產能受限、供給面臨較強約束的行業,尋找還有哪些行業有望漲價。

一、年初以來,行業緣何漲價?

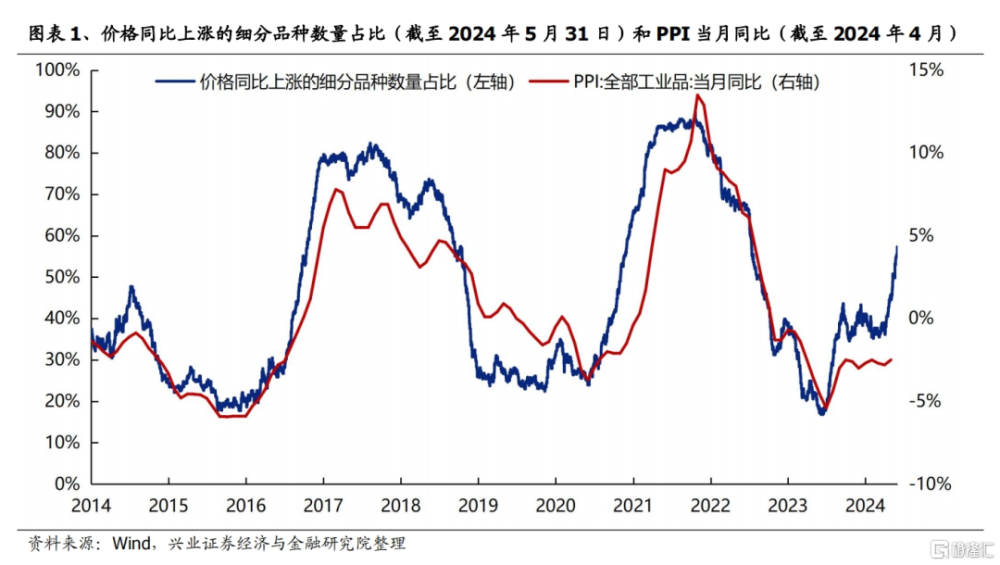

今年以來,通脹相對平穩但行業提價信息較多,“漲價”成爲一條重要的投資线索,而自5月以來,漲價的行業和品種數量進一步增多。我們基於321個細分品種的高頻價格數據,計算價格同比上漲的細分品種數量佔比。能夠發現,今年以來漲價的細分品種數量佔比在持續提升,截至5月末,已有近六成的細分品種價格同比轉正。

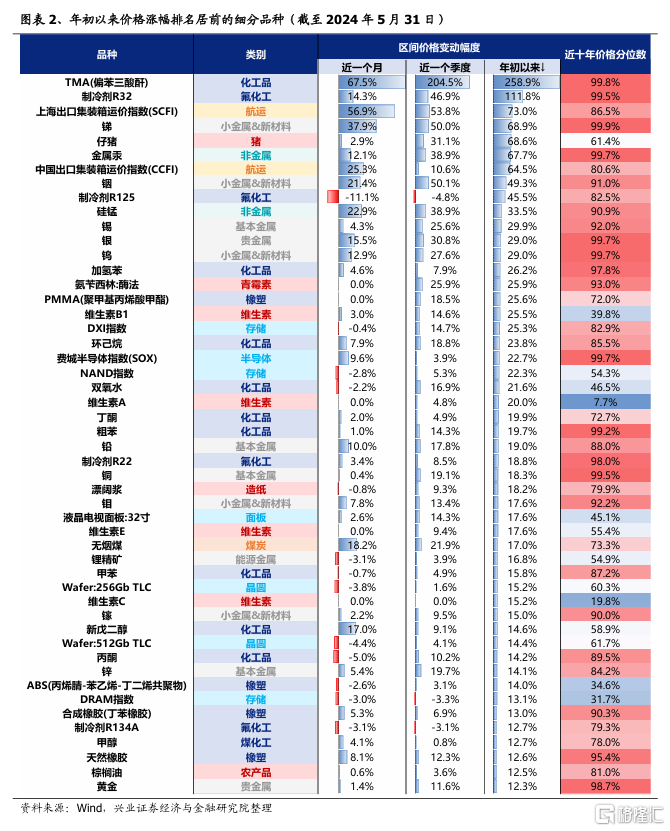

而觀察年初以來價格上漲較多的行業和品種,產能不足、供給受限是導致漲價的一個重要原因。今年以來價格上漲較多的品種主要集中在化工品、有色、航運等行業;從細分品種看,價格漲幅排名靠前的爲TMA、制冷劑R32、SCFI、銻、仔豬、金屬汞、CCFI、銦、制冷劑R125、硅錳等,這些漲價品種的共性特徵是需求相對平穩或剛性,部分品種需求存在邊際改善,而由於供給側面臨較強約束,導致價格水平大幅上漲。

因此,若要尋找還有哪些行業和品種可能漲價,從供給的角度觀察哪些存在產能受限、面臨較強供給約束,是一個值得重視的思路。

二、哪些行業產能受限、供給約束、有望漲價?

我們將從兩大維度出發,全面梳理產能受限、供給面臨較強約束的行業和品種:一是從政策角度,重點梳理由於環保、更新換新標准提升等強制性政策導致供給面臨較強約束的行業和品種。二是從財報角度,觀察產能與庫存狀態,並進一步結合資本开支與需求變化,尋找庫存低位、產能受限的潛在漲價行業和品種。

1、政策角度:哪些行業的供給面臨政策性約束?

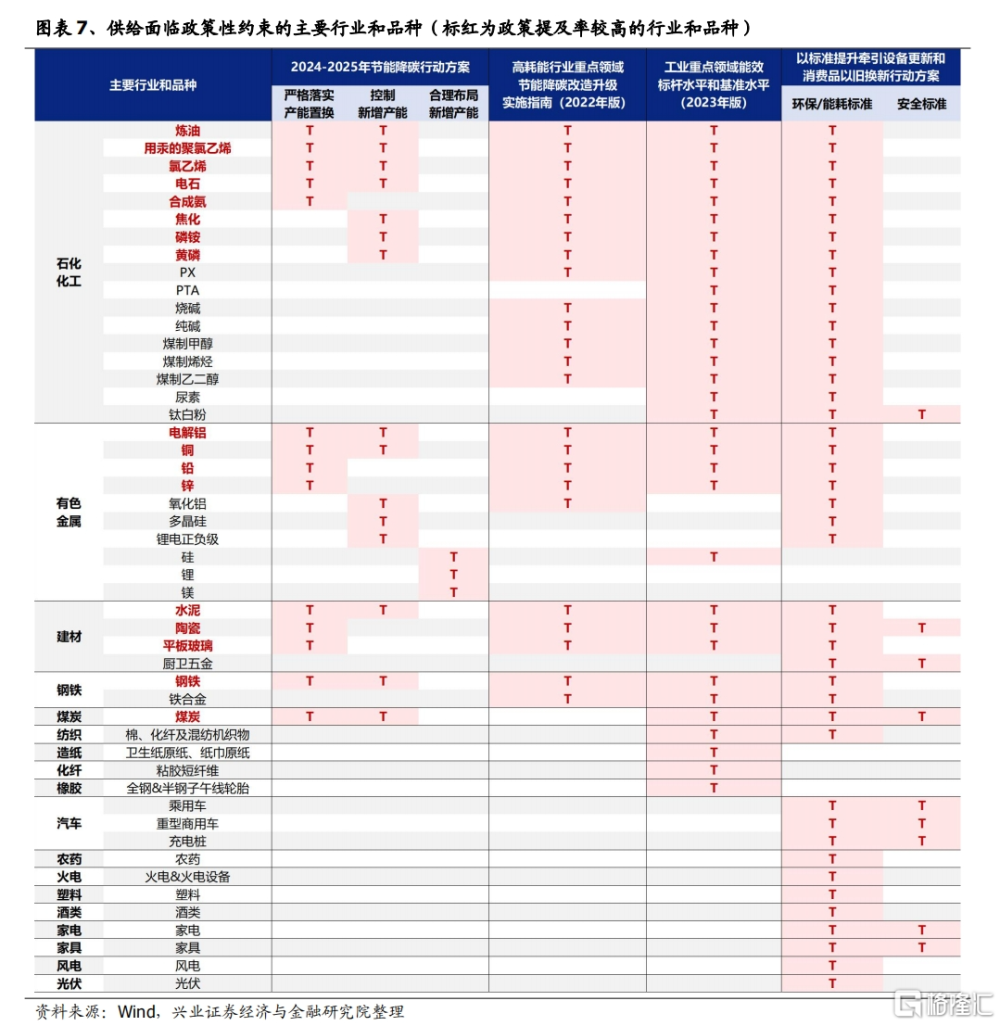

政策角度,我們將重點梳理近年來高層級政策文件中涉及供給約束的行業和品種,包括《2024-2025年節能降碳行動方案》、《工業重點領域能效標杆水平和基准水平(2023年版)》、《高耗能行業重點領域節能降碳改造升級實施指南(2022年版)》以及《以標准提升牽引設備更新和消費品以舊換新行動方案》。

(1)《2024-2025年節能降碳行動方案》

——2024年5月,國務院印發《2024-2025年節能降碳行動方案》(簡稱《節能降碳行動方案》)中,圍繞能源、工業、建築、交通、公共機構、用能設備等重點領域和重點行業,部署了節能降碳十大行動。

梳理來看,《節能降碳行動方案》對煤炭、鋼鐵、石化化工、有色、建材等高耗能行業明確要求置換落後產能、控制新增產能和合理布局新增產能,具體包括:

要求嚴格落實產能置換的行業和品種:煤炭、鋼鐵、石油化工(煉油、乙烯、合成氨、電石)、有色金屬(電解鋁、銅、鉛、鋅)、建材(水泥、陶瓷、平板玻璃);

要求控制或禁止新增產能的行業和品種:半焦(蘭炭)、鋼鐵、石油化工(煉油、電石、磷銨、黃磷、用汞的聚氯乙烯、氯乙烯、焦化)、有色金屬(銅、氧化鋁、電解鋁、多晶硅、鋰電池正負極)、建材(水泥);

要求合理布局新增產能的行業和品種:硅、鋰、鎂等。

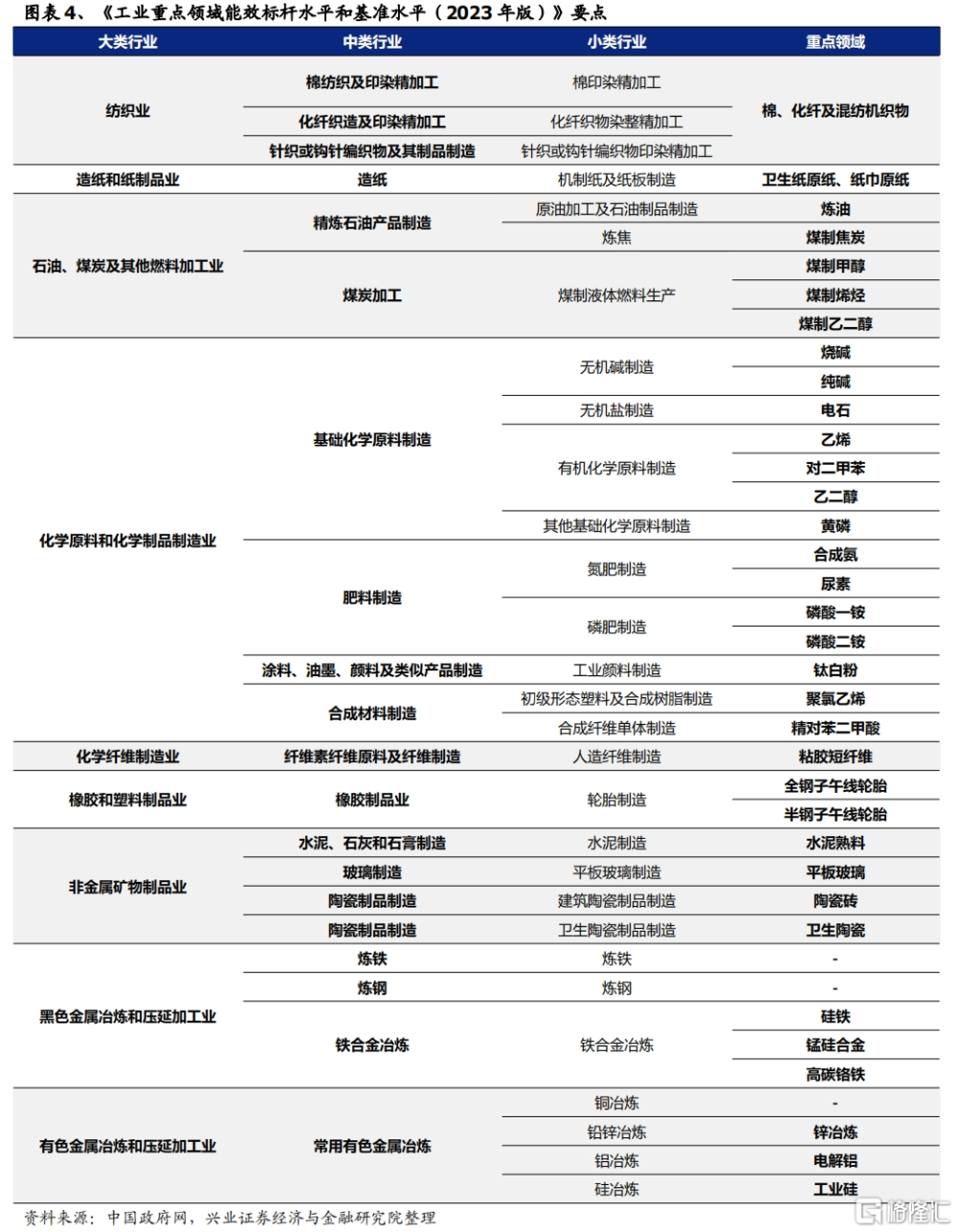

(2)《工業重點領域能效標杆水平和基准水平(2023年版)》

——2023年6月,國家發改委等五部門發布《工業重點領域能效標杆水平和基准水平(2023年版)》,結合工業重點領域產品能耗、規模體量、技術現狀和改造潛力等,進一步拓展能效約束領域,擴大工業重點領域節能降碳改造升級範圍。

梳理來看,《工業重點領域能效標杆水平和基准水平(2023年版)》針對九大行業、36個重點領域明確要求在規定時限內將能效改造升級到基准水平以上,對於不能按期改造完畢的項目將進行淘汰,具體包括:

要求2025年底前完成技術改造或淘汰退出的行業和品種(共25個):石油煤炭加工(煉油、煤制焦炭、煤制甲醇、煤制烯烴、煤制乙二醇)、化學原料和化學制品(燒鹼、純鹼、電石、乙烯、對二甲苯、黃磷、合成氨、磷酸一銨、磷酸二銨)、非金屬礦物制品(水泥熟料、平板玻璃、建築陶瓷、衛生陶瓷)、鋼鐵(煉鐵、煉鋼、鐵合金冶煉)、有色金屬(銅冶煉、鉛冶煉、鋅冶煉、電解鋁);

要求2026年底前完成技術改造或淘汰退出的行業和品種(共11個):化學原料和化學制品(乙二醇,尿素,鈦白粉,聚氯乙烯,精對苯二甲酸),橡塑(子午线輪胎),有色金屬(工業硅),造紙(衛生紙原紙、紙巾原紙),紡織(棉、化纖及混紡機織物,針織物、紗线),化纖(粘膠短纖維)。

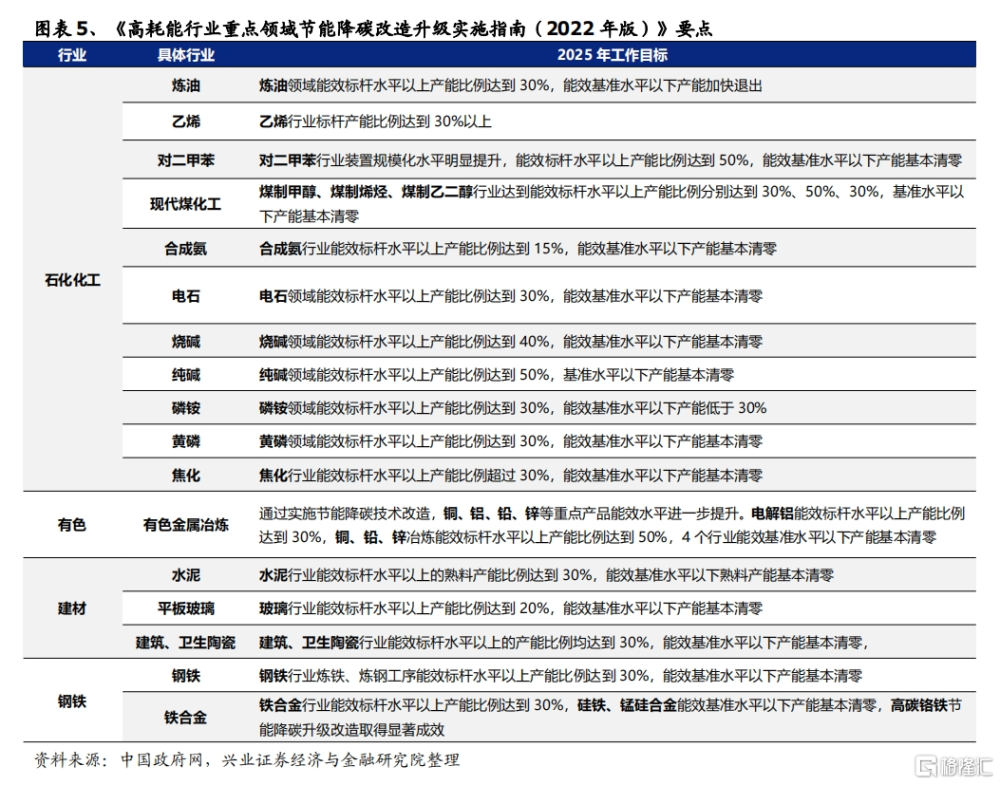

(3)《高耗能行業重點領域節能降碳改造升級實施指南(2022年版)》

——2022年2月,國家發改委等四部門聯合發布《高耗能行業重點領域節能降碳改造升級實施指南(2022年版)》(簡稱《實施指南》),對於高耗能行業能效提升給出指引,要求到2025年絕大多數高耗能行業清零能效基准水平以下產能。

梳理來看,《實施指南》主要針對石化化工、有色金屬、建材和鋼鐵四大類、共17個細分行業和品種做出了能效提升的具體要求,包括:

石化化工:煉油、乙烯、PX(對二甲苯)、煤化工(煤制甲醇、煤制烯烴、煤制乙二醇)、合成氨、電石、燒鹼、純鹼、磷銨、黃磷、焦化;

有色金屬:銅、鋁(電解鋁)、鉛、鋅;

建材:水泥、平板玻璃、建築衛生陶瓷;

鋼鐵:鋼鐵、鐵合金(硅鐵、錳硅合金、高碳鉻鐵)。

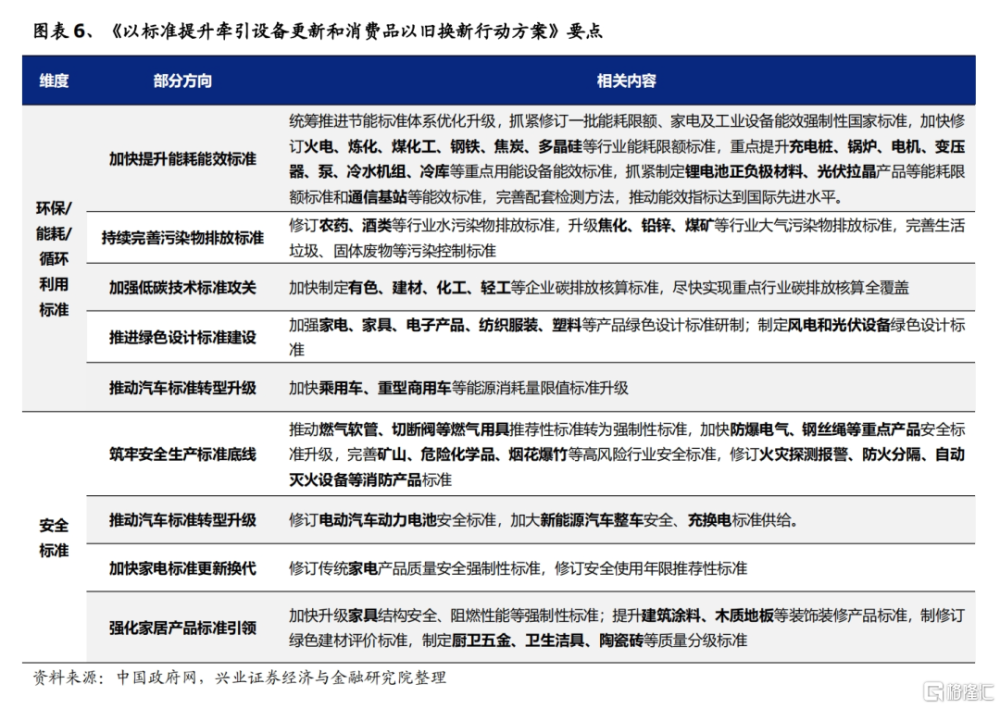

(4)《以標准提升牽引設備更新和消費品以舊換新行動方案》

——2024年3月, 市場監管總局等七部門聯合印發《推動大規模設備更新和消費品以舊換新行動方案》(簡稱《行動方案》),其中提出實施標准提升行動,加快制修訂節能降碳、環保、安全、循環利用等領域標准,到2025年共完成重點國家標准制修訂294項。

梳理來看,涉及環保和能耗能效標准,以及安全標准的行業和品種主要包括:

涉及環保/能耗能效相關標准的行業和品種:火電、煉化、煤化工、鋼鐵、焦炭、多晶硅;充電樁、鍋爐、電機、變壓器、泵、冷水機組、冷庫;鋰電池正負極材料、光伏拉晶;通信基站;農藥、酒類;焦化、鉛鋅、煤礦、塑料、乘用車、重型商用車等

涉及安全相關標准的行業和品種:燃氣用具(燃氣軟管、切斷閥等)、安全產品(防爆電氣、鋼絲繩等)、高危行業(礦山、危險化學品、煙花爆竹)、消防產品(火災探測報警、防火分隔、自動滅火設備等消防產品)、家電、家具、建材(建築塗料、木制地板、廚衛五金、衛生潔具、陶瓷磚)、動力電池、新能源汽車整車、充換電等。

(5)小結

總結來看,政策對行業供給的強制性約束主要通過置換落後產能、控產、或提升能耗能效標准和安全標准等方式實現;梳理近年來主要政策文件中明確提出要求的行業和品種,主要集中在石化化工、有色金屬、建材、煤炭和鋼鐵行業。

從具體品種看,石化化工中的煉油、乙烯、氯乙烯、電石、合成氨、焦化、磷銨、黃磷等;有色金屬中的電解鋁、銅、鉛、鋅等;建材中的水泥、陶瓷、平板玻璃等,以及煤炭、鋼鐵,政策關注程度高,供給側或將面臨更強的約束。

2、財報角度:哪些行業產能受限、庫存低位、存在供給約束?

財報角度,我們將重點觀察一季報中各行業的產能和庫存狀態、並進一步結合資本开支和需求變化,尋找庫存低位、產能受限、具備漲價基礎的行業和品種。

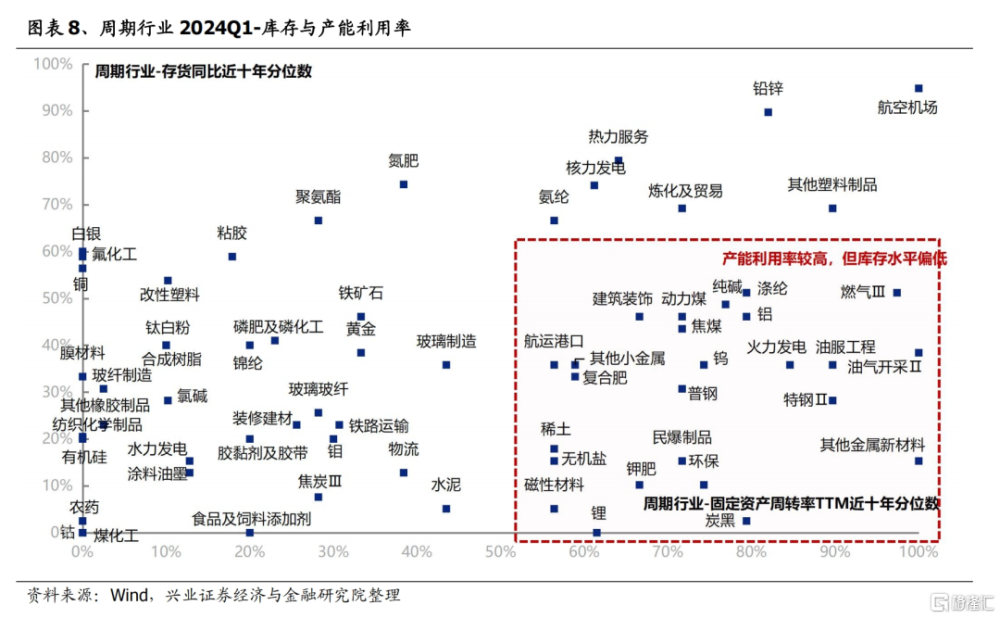

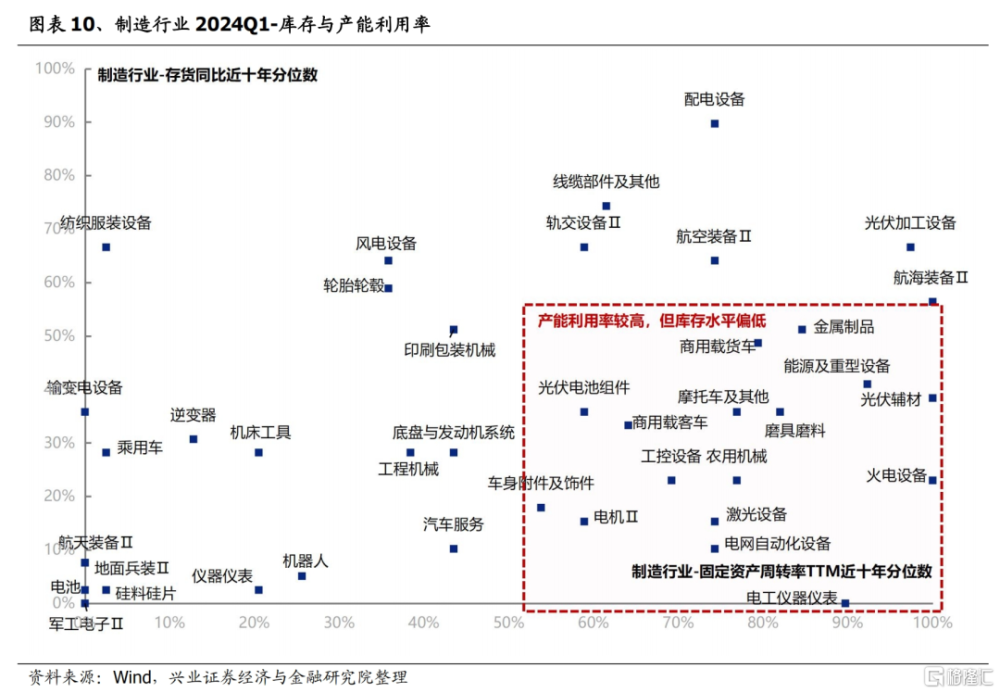

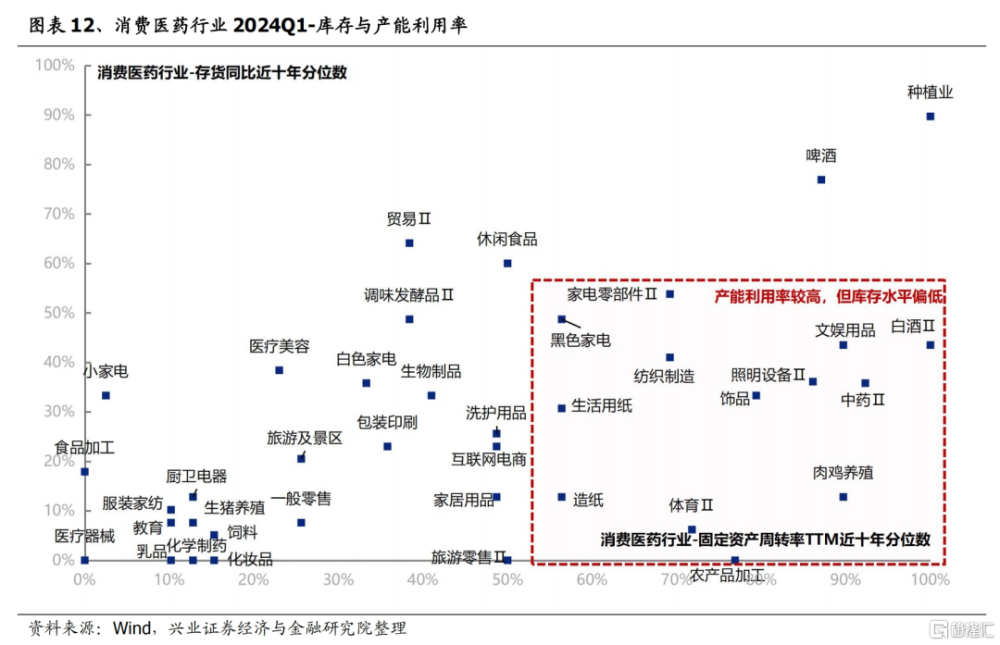

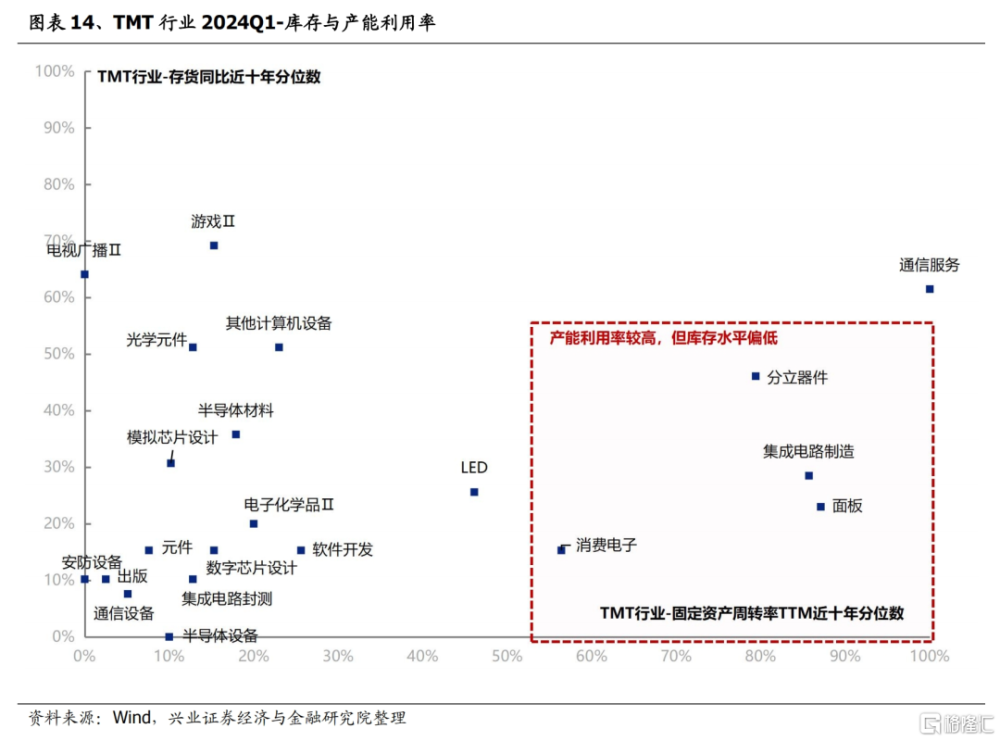

產能利用率-庫存:以固定資產周轉率TTM的近十年分位數刻畫行業產能利用率水平,以存貨同比增速的近十年分位數刻畫行業的庫存水平。當行業產能利用率較高、但庫存處於相對低位時,說明行業的供給大概率是偏緊的,具備較強的漲價基礎。

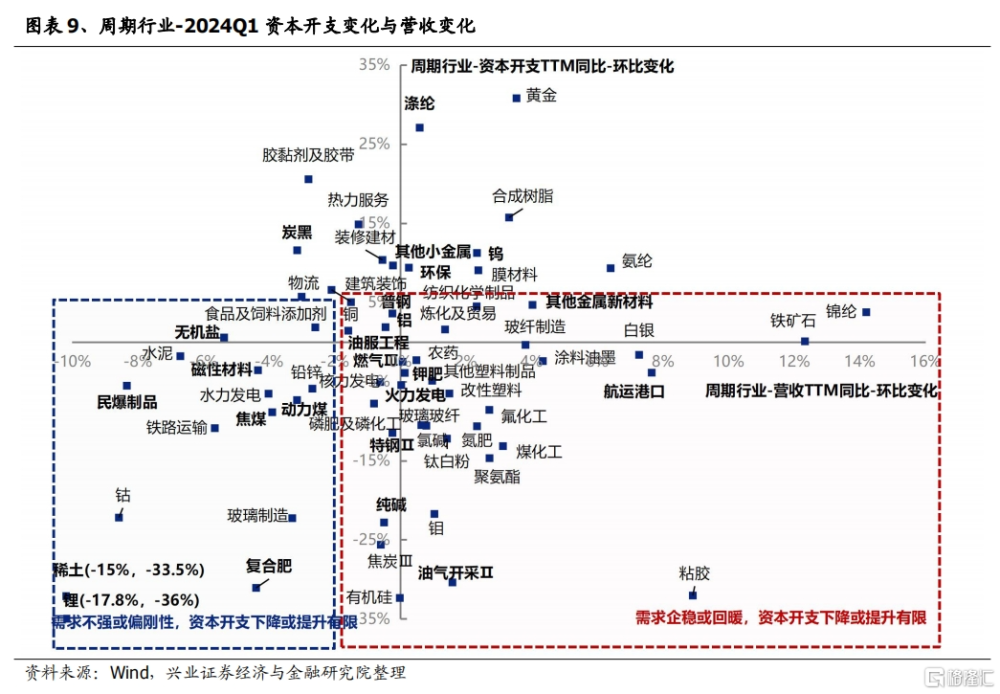

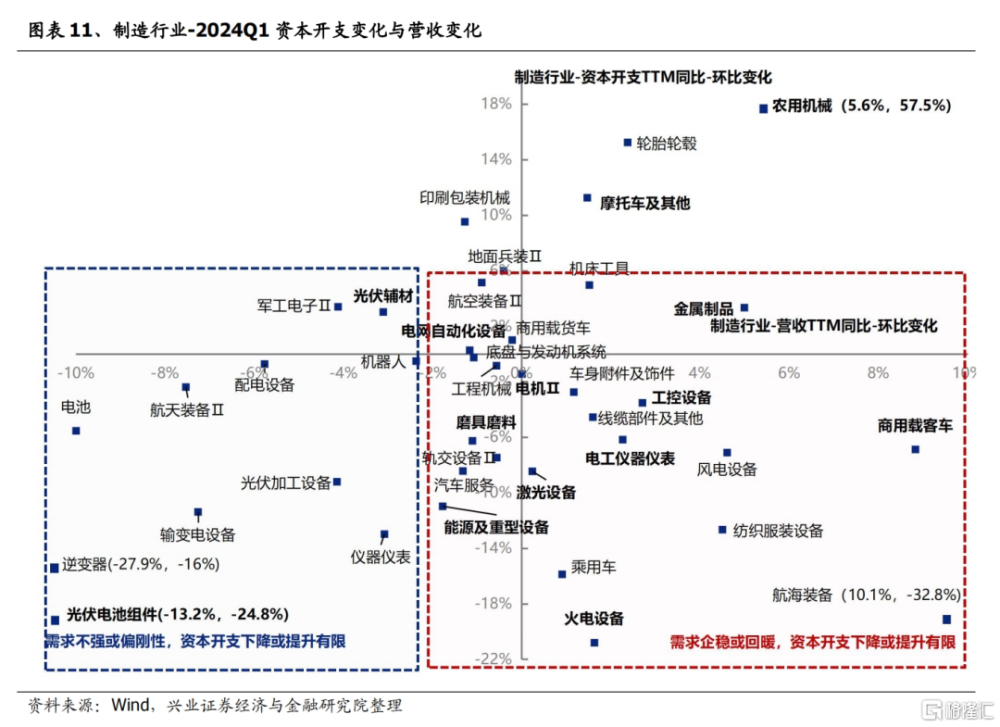

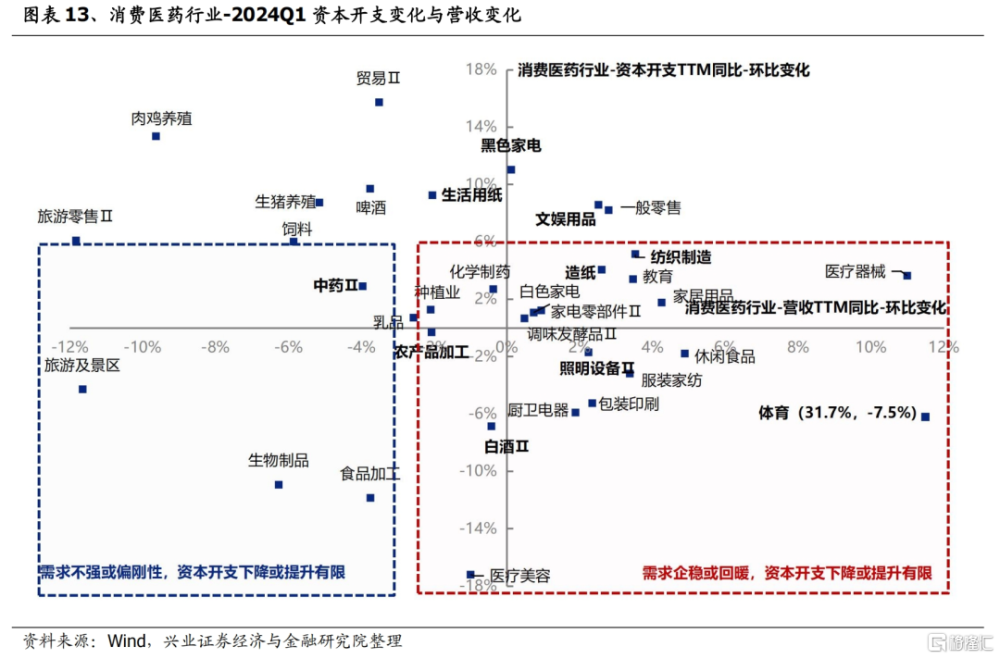

資本开支-需求:以資本开支TTM同比和營收TTM同比的邊際變化刻畫行業資本开支和需求變化。對於這些供給偏緊的行業和品種,當需求端企穩或出現改善時,供需矛盾开始凸顯,從而會推動行業漲價;同時,對於其中部分需求還不強或者偏剛性,但隨着資本开支下降,供給端存在進一步收縮壓力的行業,也將具備漲價的潛力和空間。

(1)周期

首先,從產能利用率與庫存水平看,當前供給相對偏緊的周期行業主要包括:石油石化(油氣开採、油服工程)、鋼鐵(特鋼、普鋼)、煤炭(動力煤、焦煤)、有色(鋁、金屬新材料、小金屬)、橡膠(炭黑)、化工(化肥、民爆制品、滌綸、無機鹽、純鹼)、航運、火電、燃氣等;

進一步的,結合周期行業的資本开支與需求的變化看,在供給相對偏緊的行業中主要關注三類:

需求企穩或回暖、而資本开支下降或者提升有限,行業供需矛盾凸顯,主要包括:石油石化(油氣开採、油服工程)、鋼鐵(特鋼、普鋼)、有色金屬(鋁、其他金屬新材料)、航運港口、火電、燃氣、鉀肥、純鹼等;

部分行業隨着需求企穩或回暖,資本开支提升較多,但是從資本投入到實際達產仍需時間,供給偏緊的格局短期較難改變,主要包括:滌綸、鎢其他小金屬、環保等;

需求不強或偏剛性、資本开支出現下降或者提升有限,供給仍緊甚至存在進一步收縮壓力,主要包括:煤炭(動力煤、焦煤)、有色金屬(稀土、鋰、磁性材料)、民爆制品、復合肥、無機鹽等。

(2)制造

首先,從產能利用率與庫存水平看,當前供給相對偏緊的制造行業主要包括:商用車、摩托車、光伏(輔材、電池組件)、電網設備(電網自動化設備、電工儀器儀表)、專用設備(火電設備、能源及重型設備、農用機械)、通用設備(金屬制品、磨具磨料)、自動化設備(工控設備、激光設備)、電機等;

進一步的,結合制造行業的資本开支與需求的變化看,在供給相對偏緊的行業中主要關注三類:

需求企穩或回暖、而資本开支下降或者提升有限,行業供需矛盾凸顯,主要包括:商用車、專用設備(火電設備、能源及重型設備)、通用設備(金屬制品、磨具磨料)、電網設備(電網自動化設備、電工儀器儀表)、自動化設備(工控設備、激光設備)、電機等;

部分行業隨着需求企穩或回暖,資本开支提升較多,但是從資本投入到實際達產仍需時間,供給偏緊的格局短期較難改變,主要包括:農用機械、摩托車及其他等;

需求不強或偏剛性、資本开支出現下降或者提升有限,供給仍緊甚至存在進一步收縮壓力,主要包括:光伏電池組件、光伏輔材等。

(3)消費醫藥

首先,從產能利用率與庫存水平看,當前供給相對偏緊的消費醫藥行業主要包括:輕工制造(造紙、生活用紙、文娛用品、體育)、農林牧漁(肉雞養殖、農產品加工)、紡織(紡織制造、飾品)、家電(黑色家電、照明設備、家電零部件)、白酒、中藥等;

進一步的,結合消費醫藥行業的資本开支與需求的變化看,在供給相對偏緊的行業中主要關注三類:

需求企穩或回暖、而資本开支下降或者提升有限,行業供需矛盾凸顯,主要包括:體育、造紙、紡織制造、照明設備、白酒等;

部分行業隨着需求企穩或回暖,資本开支提升較多,但是從資本投入到實際達產仍需時間,供給偏緊的格局短期較難改變,主要包括:黑色家電、文娛用品、生活用紙等;

需求不強或偏剛性、資本开支出現下降或者提升有限,供給仍緊甚至存在進一步收縮壓力,主要包括:中藥等。

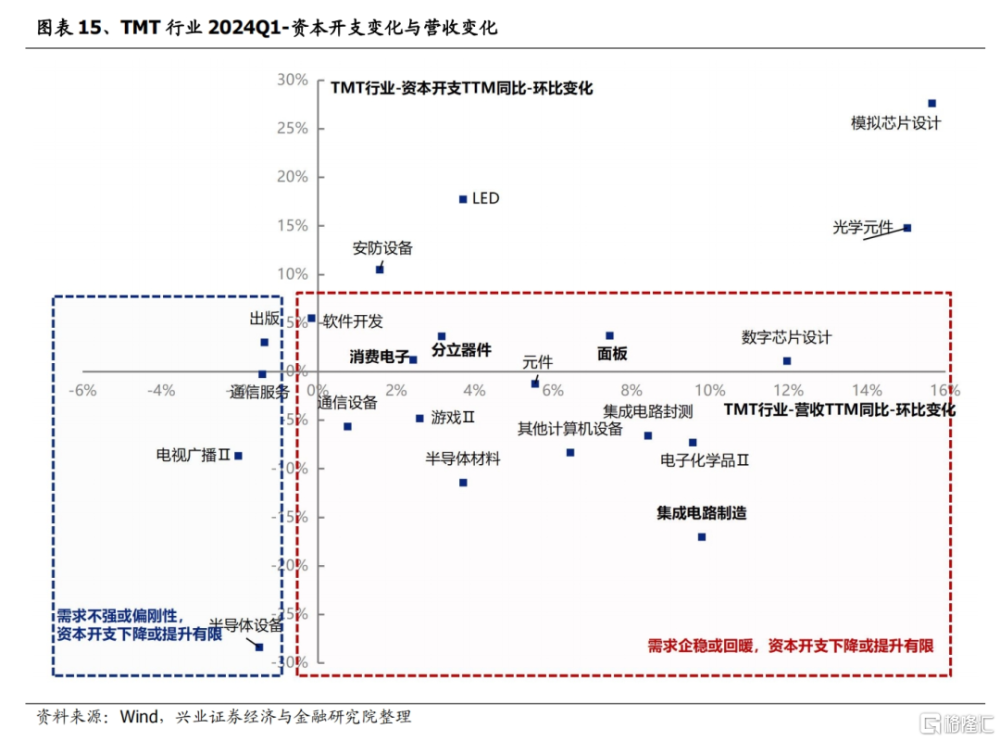

(4)TMT

首先,從產能利用率與庫存水平看,當前供給相對偏緊的TMT行業主要包括:消費電子、面板、分立器件、集成電路制造;

進一步的,結合TMT的資本开支與需求的變化看,供給相對偏緊的行業均屬於需求企穩或回暖、而資本开支下降或者提升有限,行業供需矛盾凸顯,包括消費電子、面板、分立器件、集成電路制造等。

3、總結

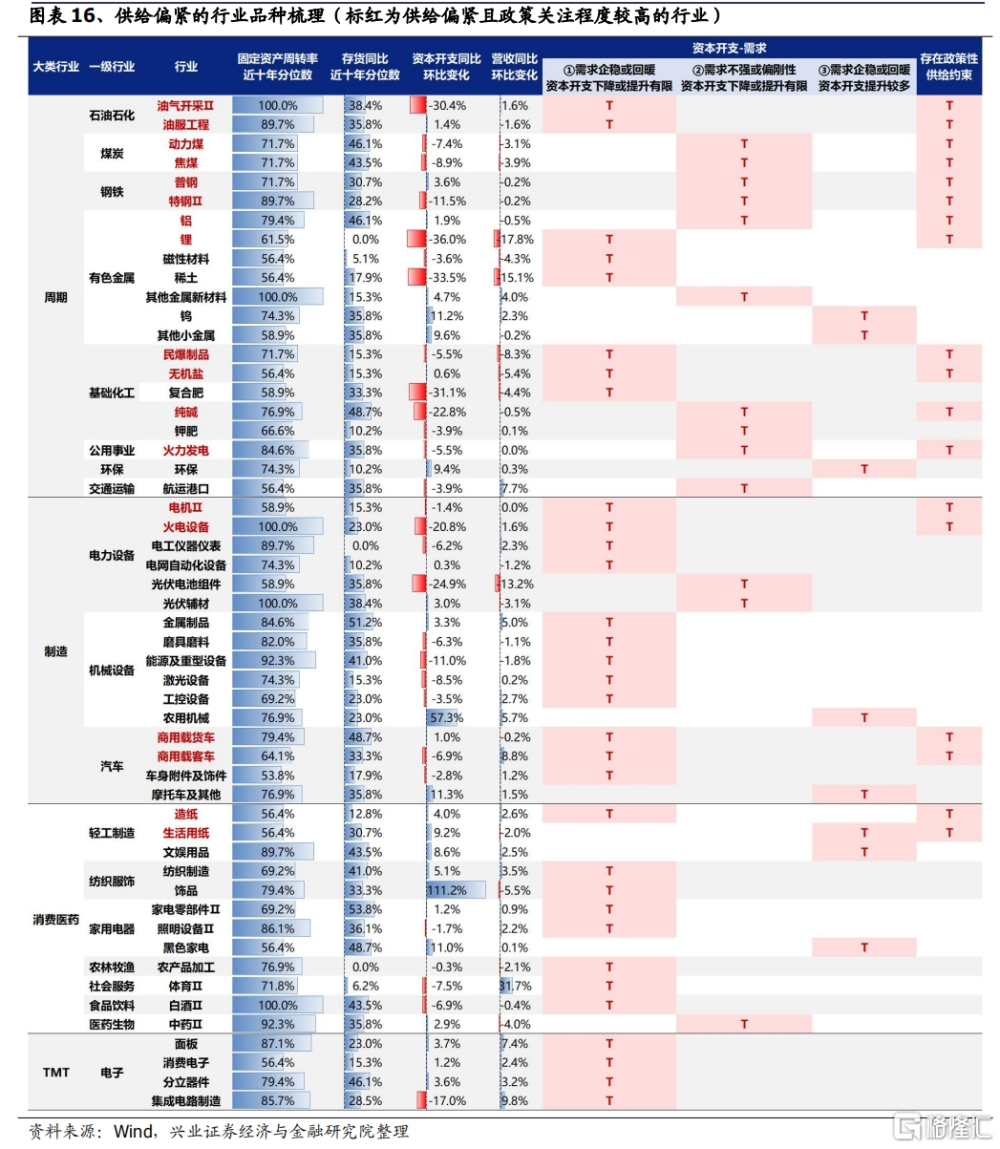

綜合政策、以及行業庫存、產能、資本开支與需求變化,重點關注兩類供給偏緊、產能受限、具備較強漲價基礎的行業:

第一類,具備供給偏緊特徵,且政策關注程度較高、產能面臨較強約束的行業,主要集中在上遊周期及部分中遊制造業:石油石化、煤炭、鋼鐵、有色金屬(鋁、鋰)、基礎化工(民爆制品、無機鹽、純鹼),以及火電、火電設備、電機、商用車、造紙等。

第二類,政策未明確涉及強制性約束,但供給格局較緊的行業:(1)上遊周期:有色金屬(小金屬及金屬新材料)、基礎化工(復合肥、鉀肥)、航運等;(2)制造:電網設備(電工儀器儀表、電網自動化設備)、光伏(電池組件、輔材)、專用設備(能源及重型設備、農用機械)、通用設備、摩托車等;(3)消費醫藥:紡織(紡織制作、飾品)、文娛用品、家電(家電零部件、照明設備、黑色家電)、農產品加工、體育、中藥、白酒等;(4)TMT:面板、消費電子、分立器件、集成電路制造等。

風險提示

關注經濟超預期變化;政策力度不及預期等。

注:本文節選自興業證券於2024年6月4日發布研究報告《供給約束下,哪些行業有望漲價?》,報告分析師 :

張啓堯 SAC執業證書編號:S0190521080005

張倩婷 SAC執業證書編號:S0190521110002

陳禹豪 SAC執業證書編號:S0190523070004

研究助理:夏秋

標題:供給約束下,哪些行業有望漲價?

地址:https://www.iknowplus.com/post/113899.html