張憶東:港股行情震蕩期,正是精選核心資產時

投資要點

一、賣空成交佔比顯著回落,港股第一階段行情結束,將等待“空中加油”

1.1、空頭回補、預期修復推動港股第一階段行情

3月21日報告《港股的春天:高勝率投資是贏家之道》強調2024年港股有望底部擡升,從過去數年的空頭市場逐步回歸多頭市場。5月14日《新時代的港股核心資產》指出4月份以來的行情是港股行情的第一階段,外資進行“高低切換”回流港股,短期內外資共振驅動港股走強。

1.2、大漲之後,港股步入震蕩期,6、7月份等待“空中加油”

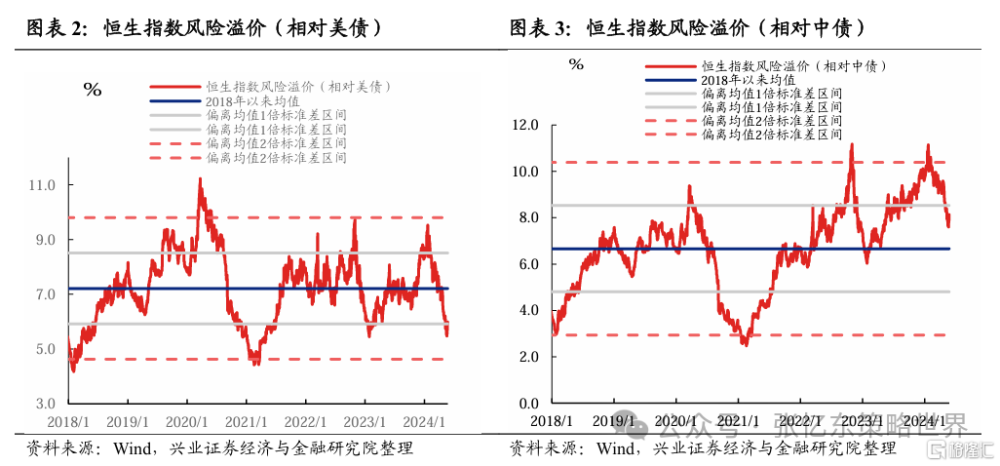

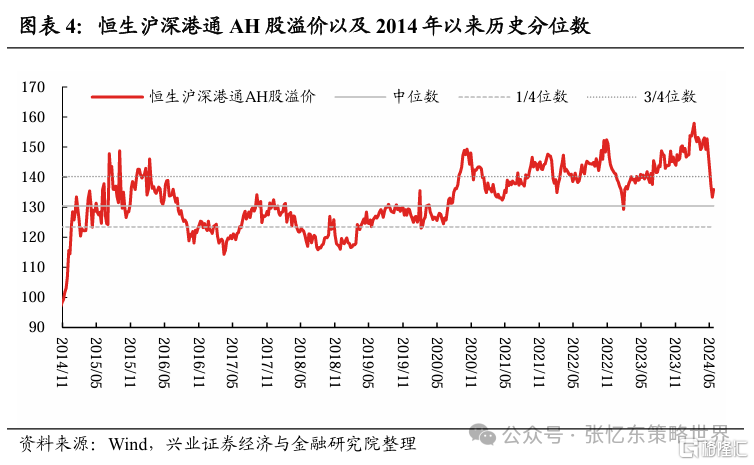

首先,大漲之後,隨着賣空成交佔比、風險溢價回落,獲利盤回吐實屬正常。港股賣空佔比近期顯著回落,“預期差”修復告一段落,行情將步入震蕩期。1)5月30日賣空佔比已經下降到15.8%,處於2018年以來的中樞下方。2)相對美債的風險溢價已經回落至6%,處於2022四季度-2023年初那一輪反彈時風險溢價的低點附近。風險溢價的進一步回落,有賴於更強的基本面驅動。3)AH溢價回落至2020年以來的低位,A股性價比提升。恆生滬深港通AH股溢價從2024年2月超過55%的水平,回落至2024年5月24日36%,處於2020年以來的低位。但仍位於2014年以來的61.4%分位數。

第二,海外投資者須等待政策發力後基本面改善的數據驗證。

第三,考慮到美國經濟的韌性以及高通脹的粘性,6、7月份美債長端利率在4%以上居高難下。在6、7月外資傳統的度假季節,可能會引發“獲利落袋”的避險情緒增強。

二、本輪港股行情較2022年末至2023年初的反彈更有持續性,基本面和資金面的變化將驅動第二階段行情

2.1、首先,與2022年末至2023年初的反彈相比,基本面趨勢可能不一樣

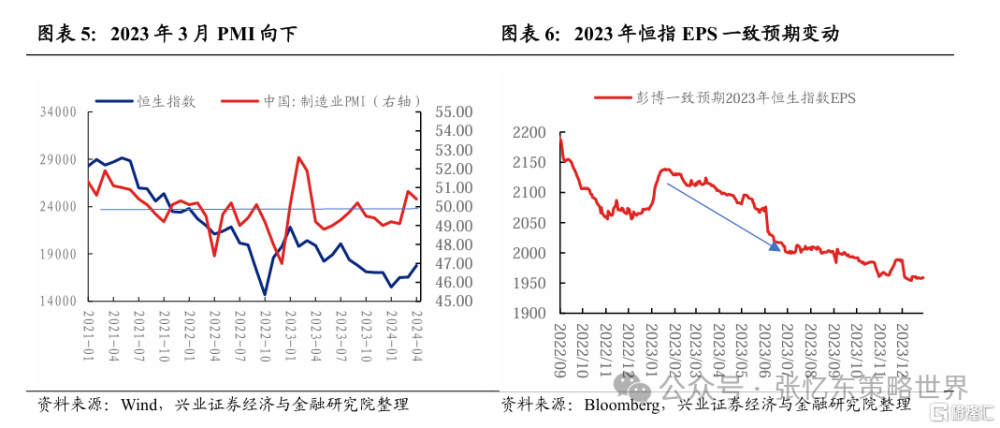

2022年末至2023年初的反彈結束,伴隨着PMI在兩個月的快速反抽之後再度向下並回到50以內的區間。2023年恆指一致預期EPS在年報季开啓了持續下調,2023年底一致預期EPS較年初高點下調了8.4%。

本輪港股行情第二階段,核心特徵是基本面驅動,特別是核心資產基本面改善可能超海外投資者預期,從而引發戴維斯雙擊。

第一,中國經濟決策機制的優勢將开始被重新認知及推崇,战略轉型方面的定力以及防風險底线上的战術靈活性有利於中國經濟順利走出新舊動能切換的痛苦期。

第二,中觀層面,企業進入整體去庫結束、產能擴張增速頂峰已過的階段,有利於價格回升,推動名義GDP增速企穩回升,龍頭上市公司盈利增速改善更加明顯。

第三,8月份港股上市公司中報季,港股龍頭的業績指引或更樂觀,從而吸引更多的內資和外資做多資金增持港股。

2.2、其次,與2022年末至2023年初的反彈相比,資金面趨勢可能不一樣

2023年,美聯儲仍處於緊縮周期中,美債利率上行,香港本地利率維持在高位,對香港股市流動性產生較大影響。

2024年,美債利率頂部確認,三季度美國通脹及經濟數據有望回落。9月聯儲有望迎來“前瞻性及預防性的減息”。即使9月不降息,數據走軟有利於提升降息預期,從而帶動美國10年期國債利率下行。香港銀行同業折息(HIBOR)一般跟隨美債利率走向,故當美債利率下行,也有利於香港資金利率下行,令港股資金面趨於寬松。中美的息差倒掛也有望改善,不僅有利於人民幣匯率的穩定,也有助提高配置人民幣資產的吸引力。

三、投資策略:震蕩期安心持有港股高股息資產,逢低布局核心資產

3.1、配置港股高股息資產:股息率仍有吸引力,受益優化互聯互通股息紅利稅務安排的潛在可能性

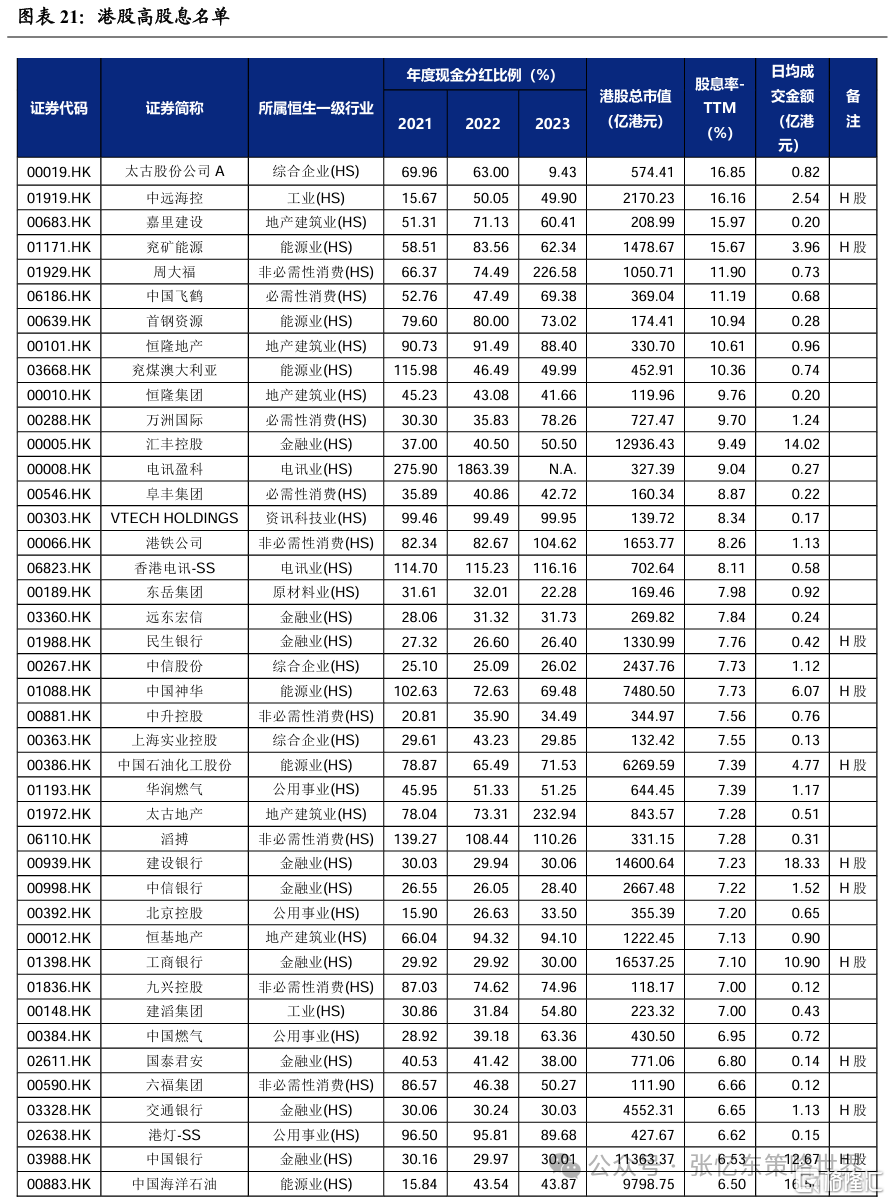

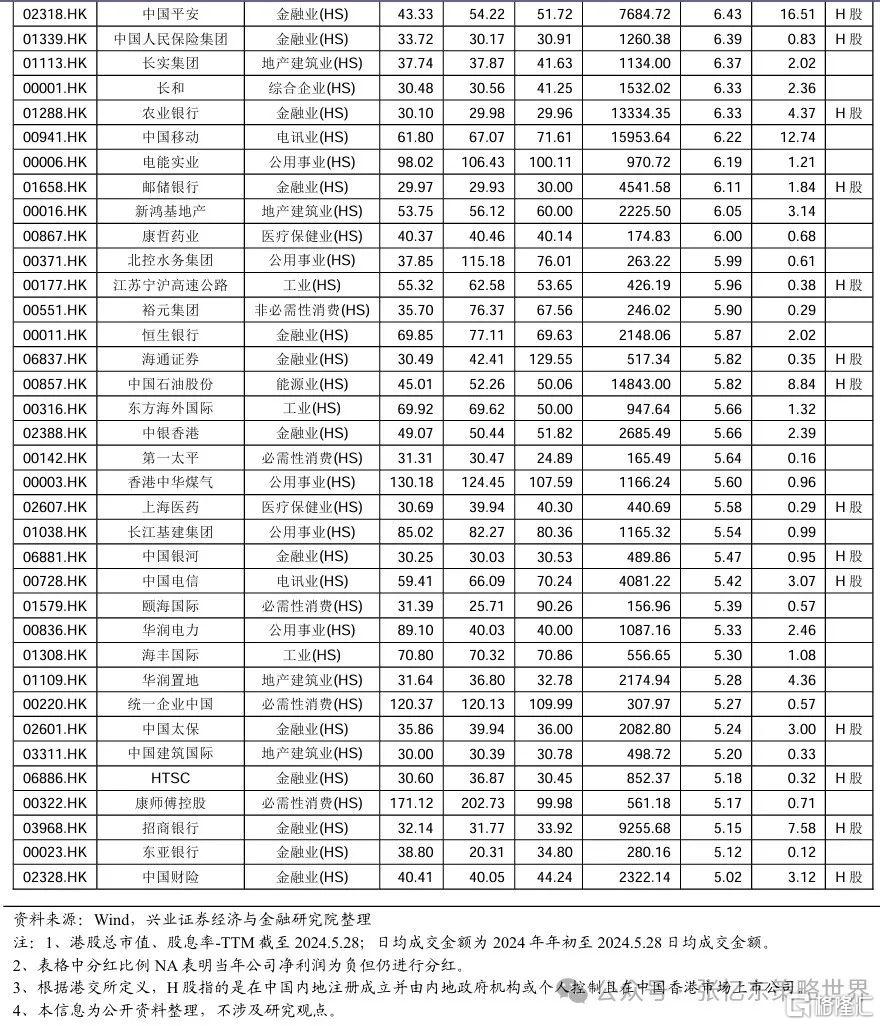

港股高股息資產對於中國內地配置型資金仍有較強吸引力,繼續關注AH股息率差距依然較大的能源、電信等行業高息股。截至2024年5月29日,恆生港股通高股息低波動指數的股息率爲6.63%,與10年期中國國債收益率的利差達到4.35個百分點,仍處於歷史較高分位數水平。

相較於2022年初以來我們持續推薦的央國企高股息龍頭的類“純債”配置策略,2024年可以優化爲類“可轉債”配置策略,配置基本面向上或者能夠超預期的高股息資產。

1)受益提價、自由現金流轉正等因素,盈利有向上彈性從而能夠增加分紅的標的,如公用事業。

2)“預期差”修復動能較大的港股高股息資產,比如地產產業鏈。如果地產去庫存順利推進,那么,地產產業鏈相關的地產、物業、有色金屬、建築、建材都有可能超預期。

3.2、逢低布局更有彈性的新時代的港股核心資產

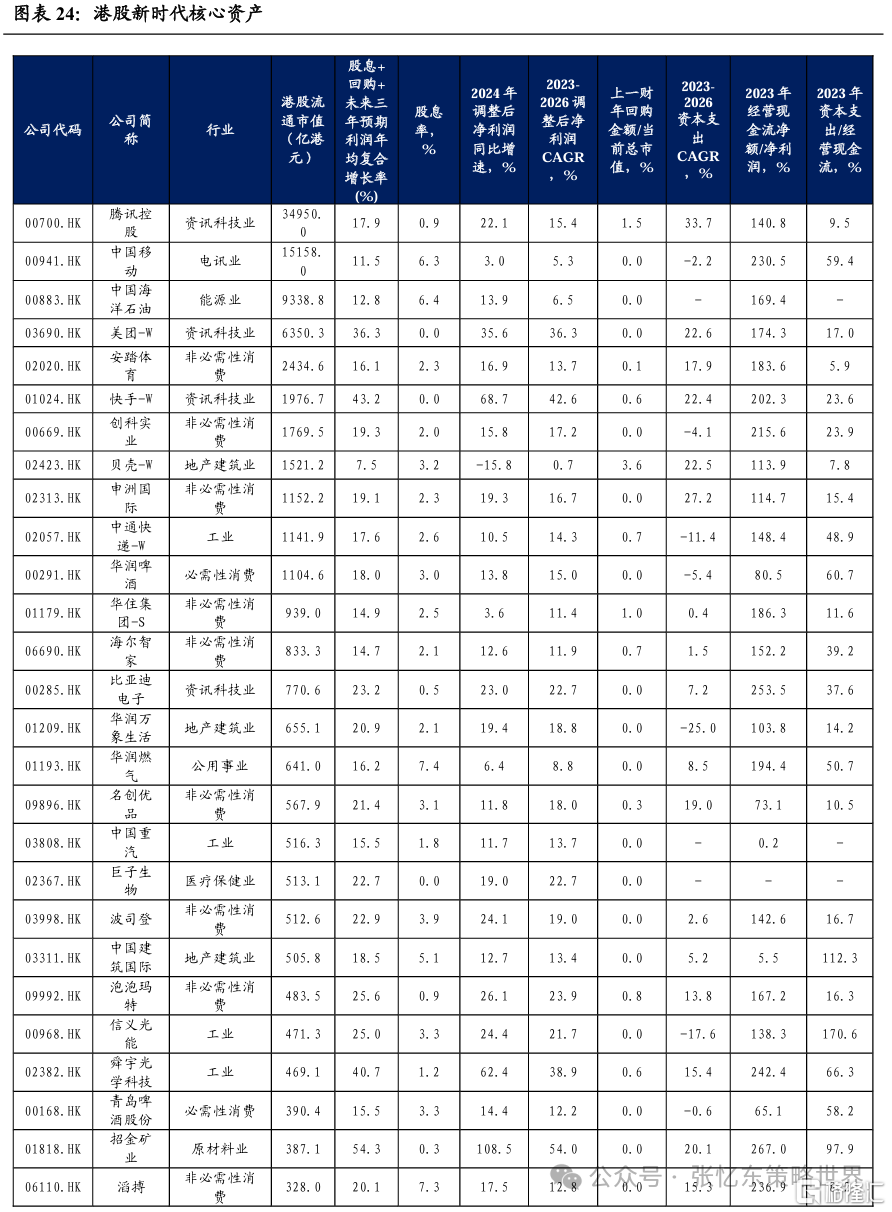

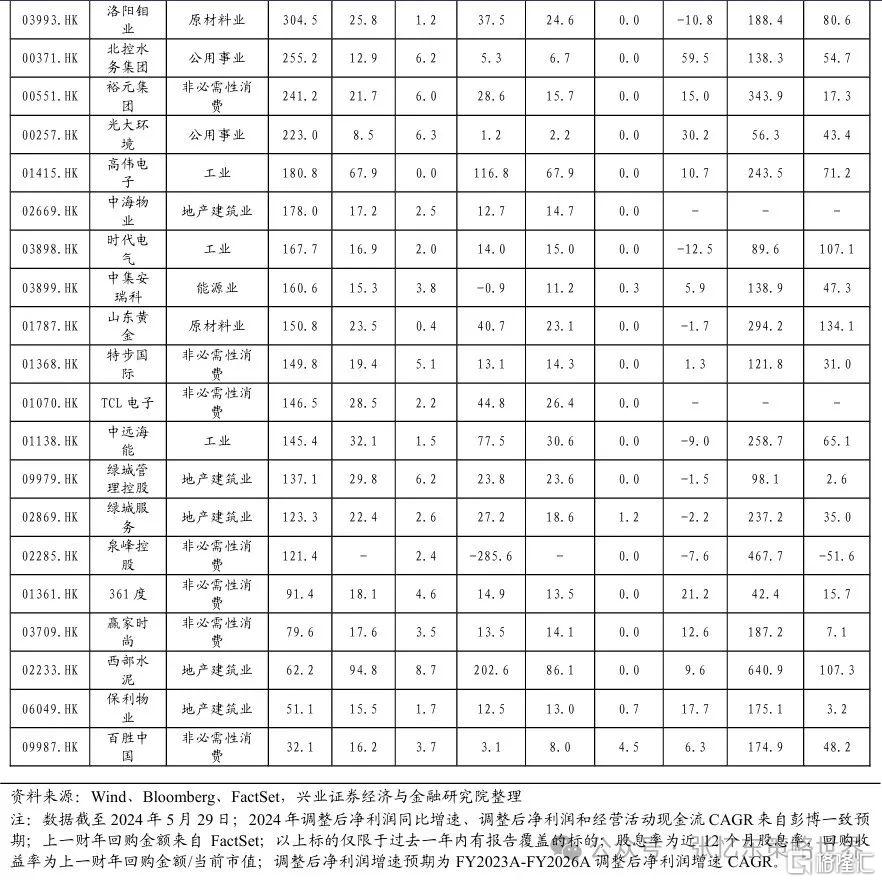

新時代的港股核心資產,指的是在具有良好的現金流可以支撐分紅及業績的持續性(股息率+回購收益率在3%以上),以良好的現金流支撐分紅及業績的持續性,也是股權文化走向成熟的標志;未來能夠有不低的業績增速(業績增速不低於10%,高標准在15%以上)。

經歷4年多的深度調整之後,港股各行業最具競爭力的龍頭們的估值體系重塑已經完成,即使以偏悲觀的業績預期來看,估值也不高。

隨着下半年經濟企穩並改善,好公司們有望迎來“基本面數據沒有此前預期那么糟”到“基本面持續改善”的時刻。

港股新時代核心資產聚焦互聯網等TMT龍頭、內需新趨勢受益者、出海產業鏈優勝者、以及上遊供需關系較好的領域“剩者爲王”的機會。

風險提示:大國博弈風險;美國貨幣政策超預期風險;經濟增速下行超預期風險。

報告正文

1、賣空成交佔比顯著回落,港股第一階段行情結束,將等待“空中加油”

1.1、空頭回補、預期修復推動港股第一階段行情

3月21日報告《港股的春天:高勝率投資是贏家之道》強調2024年港股有望底部擡升,從過去數年的空頭市場逐步回歸多頭市場。5月14日《新時代的港股核心資產》指出4月份以來的行情是港股行情的第一階段,外資進行“高低切換”回流港股,短期內外資共振驅動港股走強。原因在於:

1) 港股已經持續多年調整,調整的時間和調整的幅度都歷史罕見。恆生指數相對於美國10年期國債收益率計算的風險溢價在2024年初一度超過9%,顯著高於海外權益市場。

2) 中國經濟政策基調更積極,經濟預期回暖。隨着經濟企穩,好公司們有望迎來“基本面數據沒有此前預期那么糟”到“基本面持續改善”的時刻。

3) 2024年做空港股的交易被逆轉。4月份以來,美債收益率在高位震蕩,壓制了美、日等估值較高的資產但未引發系統性風險的擔憂,海外機構投資者愿意尋找更具性價比的機會,回流港股“窪地”,推動港股的空頭回補,進而吸引內資加倉。

1.2、大漲之後,港股步入震蕩期,6、7月份等待“空中加油”

過去數年形成的熊市思維使得港股風險偏好的改善不會一蹴而就,港股有望螺旋式上漲,目前港股空頭回補、預期修復的推動的第一階段行情基本告一段落。首先,大漲之後,隨着賣空成交佔比、風險溢價回落,獲利盤回吐實屬正常。第二,海外投資者須等待政策發力後基本面改善的數據驗證。第三,考慮到美國經濟的韌性以及高通脹的粘性,6、7月份美債長端利率在4%以上居高難下。在6、7月外資傳統的度假季節,可能會引發“獲利落袋”的避險情緒增強。

港股賣空佔比近期顯著回落,“預期差”修復告一段落,行情將步入震蕩期。2024年3月做空最爲擁擠的時候單日賣空成交金額佔主板成交的比重高近30%,截止5月30日賣空佔比已經下降到15.8%,已經處於2018年以來的中樞下方。

相對美債的風險溢價已經回落至6%,處於2022四季度-2023年初那一輪反彈時風險溢價的低點附近。風險溢價的進一步回落,有賴於更強的基本面驅動。相對中債的風險溢價截止5月24日爲8.1%,仍處於2018年以來的均值上方,相對2023年那一輪反彈的風險溢價低點也還有空間。

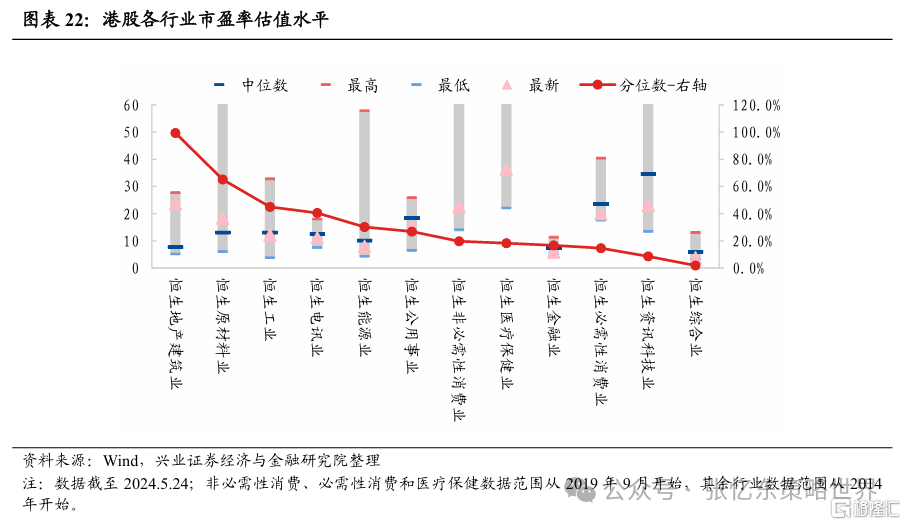

AH溢價回落至2020年以來的低位,A股性價比提升。恆生滬深港通AH股溢價從2024年2月超過55%的水平,回落至2024年5月24日36%,處於2020年以來的低位。但仍位於2014年以來的61.4%分位數。

AH溢價回落至2020年以來的低位,A股性價比提升。恆生滬深港通AH股溢價從2024年2月超過55%的水平,回落至2024年5月24日36%,處於2020年以來的低位。但仍位於2014年以來的61.4%分位數。

2、本輪港股行情較2022年末至2023年初的反彈更有持續性,基本面和資金面的變化將驅動第二階段行情

2.1、首先,與2022年末至2023年初的反彈相比,基本面趨勢可能不一樣

2022年末至2023年初的反彈結束,伴隨着PMI在兩個月的快速反抽之後再度向下並回到50以內的區間。2023年恆指一致預期EPS在經歷了年初的短暫上修之後,在年報季开啓了持續下調,2023年底一致預期EPS較年初高點下調了8.4%。

本輪港股行情第二階段,核心特徵是基本面驅動,特別是核心資產基本面改善可能超海外投資者預期,從而引發戴維斯雙擊。

第一,中國經濟決策機制的優勢將开始被重新認知及推崇,战略轉型方面的定力以及防風險底线上的战術靈活性有利於中國經濟順利走出新舊動能切換的痛苦期。

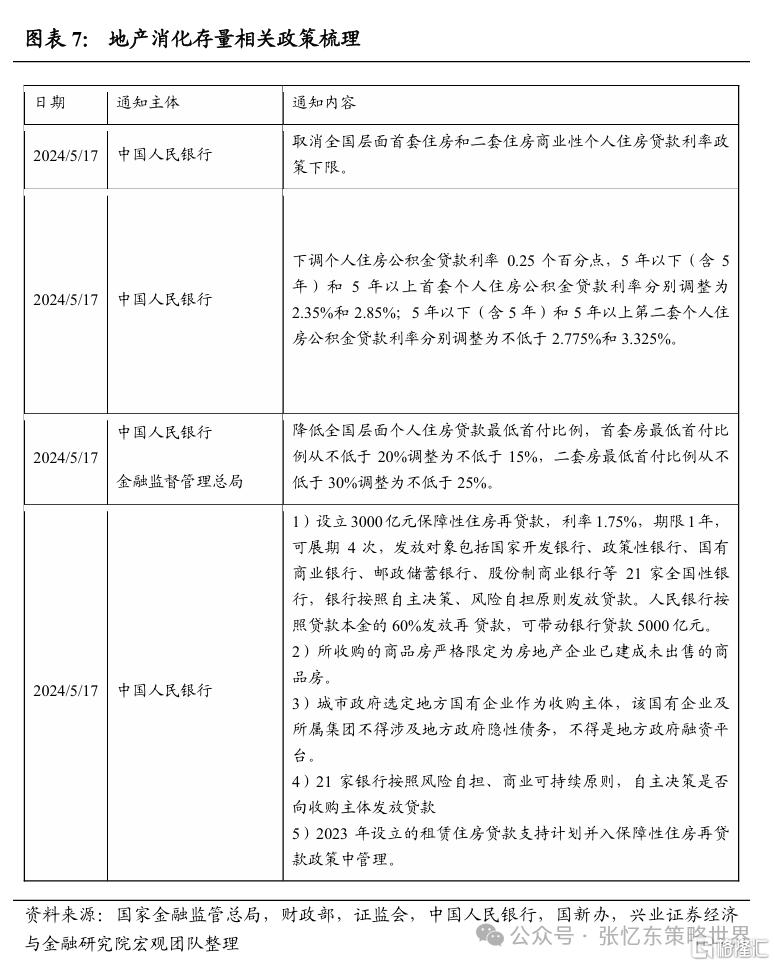

政策進一步發力,促進房地產市場平穩健康發展。5月17日央行就房地產領域化解存量和優化新增發布四條政策,包括設立新的再貸款工具收儲以及需求端的下調首付比、取消房貸利率下限、下調公積金貸款利率。

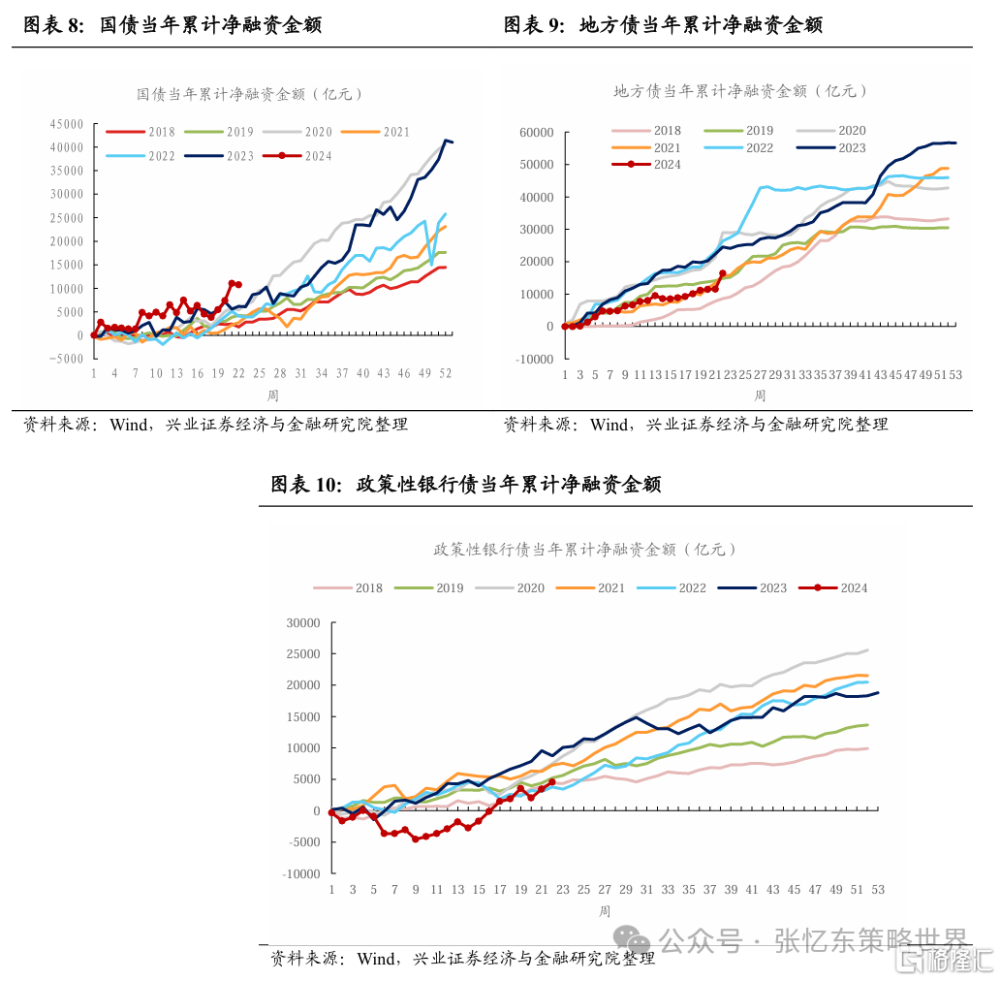

2024年以來地方債發行速度偏慢,4月政治局會議提及“加快專項債發行使用進度”,5月國債和地方債發行都开始加速,財政政策有望進一步發力。

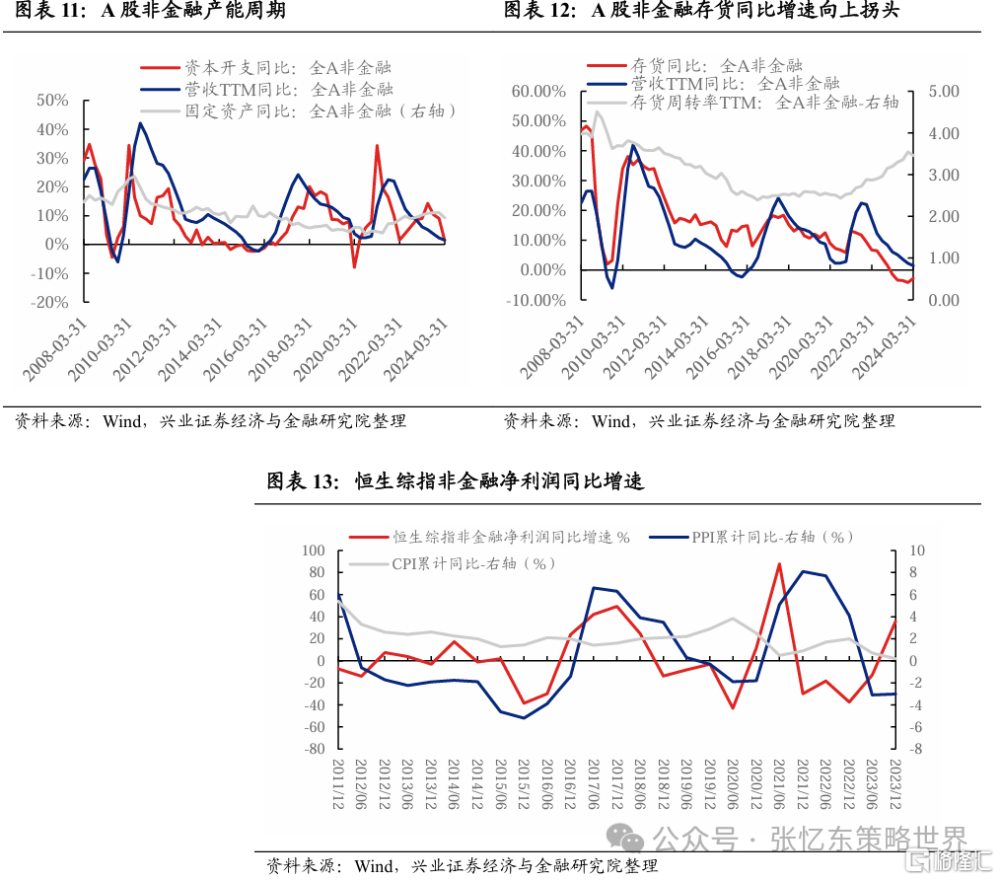

第二,中觀層面,企業進入整體去庫結束、產能擴張增速頂峰已過的階段,有利於價格回升,推動名義GDP增速企穩回升,龍頭上市公司盈利增速改善更加明顯。

從A股2024年一季報來看,非金融企業庫存去化已經結束,2024Q1庫存降速收斂。產能擴張周期可能也已經觸頂回落,Capex同比增速已經降至低位,下季度可能轉負,帶動固定資產增速下行。

從歷史數據來看,港股上市公司淨利潤同比增速與PPI同比增速的周期較爲一致。當PPI回升時,往往伴隨着港股上市公司盈利增速的改善。

第三,8月份港股上市公司中報季,港股龍頭的業績指引或更樂觀,從而吸引更多的內資和外資做多資金增持港股。當前投資者對於港股的盈利增速預期並不高,彭博提供的一致預期恆生指數2024年EPS同比增速僅5.78%,甚至低於2023年的EPS增速。隨着名義GDP企穩回升,後續龍頭公司盈利超預期概率大。

2.2、其次,與2022年末至2023年初的反彈相比,資金面趨勢可能不一樣

2023年美聯儲仍處於緊縮周期中,美債利率上行,香港本地利率維持在高位,對香港股市流動性產生較大影響。

2024年美債利率頂部確認,三季度美國通脹及經濟數據有望回落。9月聯儲有望迎來“前瞻性及預防性的減息”。即使9月不降息,數據走軟有利於提升降息預期,從而帶動美國10年期國債利率下行。

下半年,美國消費需求受到高利率壓制以及超額儲蓄1季度已耗盡的抑制。隨着美聯儲的降息推遲,美債長端利率再度回升至4%以上高位,美股金融條件收緊,高利率對美國經濟的抑制將更加明顯。

三季度臨近大選,黨爭影響財政刺激,而去年美國財政刺激特別是提高個稅起徵點帶來的慣性效應逐漸減弱,都可能導致美國經濟環比動能將減弱。

同比的角度,考慮到2023年下半年的高基數,今年下半年美國經濟同比增速也將回落。

香港銀行同業折息(HIBOR)一般跟隨美債利率走向,故當美債利率下行,也有利於香港資金利率下行,令港股資金面趨於寬松。中美的息差倒掛也有望改善,不僅有利於人民幣匯率的穩定,也有助提高配置人民幣資產的吸引力。

3、投資策略:震蕩期安心持有港股高股息資產,逢低布局核心資產

3.1、配置港股高股息資產:股息率仍有吸引力,受益優化互聯互通股息紅利稅務安排的潛在可能性

港股高股息資產對於中國內地配置型資金仍有較強吸引力,繼續關注AH股息率差距依然較大的能源、電信等行業高息股。截至2024年5月29日,恆生港股通高股息低波動指數的股息率爲6.63%,與10年期中國國債收益率的利差達到4.36個百分點,仍處於歷史較高分位數水平。

相較於2022年初以來我們持續推薦的央國企高股息龍頭的類“純債”配置策略,2024年可以優化爲類“可轉債”配置策略,配置基本面向上或者能夠超預期的的高股息資產。一類是受益提價、自由現金流轉正等因素,盈利有向上彈性從而能夠增加分紅的標的,如公用事業。另一類是“預期差”修復動能較大的港股高股息資產,比如地產產業鏈。如果地產去庫存順利推進,那么,地產產業鏈相關的地產、物業、有色金屬、建築、建材都有可能超預期。

3.2、逢低布局更有彈性的新時代的港股核心資產

新時代的港股核心資產,指的是在具有良好的現金流可以支撐分紅及業績的持續性(股息率+回購收益率在3%以上),未來能夠有不低的業績增速(業績增速不低於10%,高標准在15%以上) 。如此,由股息、回購和淨利潤增長帶來的綜合回報至少能夠超過15%,高標准在18%以上。其中,良好的現金流支撐分紅及業績的持續性,也是股權文化走向成熟的標志;如果業績年復合增速持續超15%,股息率和回購收益率可以爲0,畢竟15%業績增速相當於GDP增速2、3倍,有難度。重點在於,由股息、回購和淨利潤增長帶來的綜合回報至少能夠超過15%,高標准在18%以上。

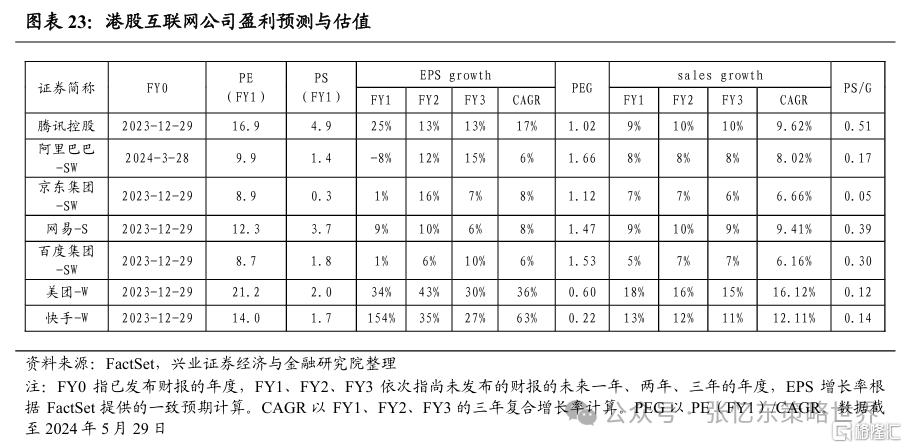

經歷4年多的深度調整之後,港股各行業最具競爭力的龍頭們的估值體系重塑已經完成,即使以偏悲觀的業績預期來看,估值也不高。以互聯網公司爲例,港股主要互聯網公司的2024年PE估值在10-20倍的區間,PEG在0.28-2之間,PS/G均不高於0.5倍。

隨着下半年經濟企穩並改善,好公司們有望迎來“基本面數據沒有此前預期那么糟”到“基本面持續改善”的時刻。

港股新時代核心資產聚焦互聯網等TMT龍頭、內需新趨勢受益者、出海產業鏈優勝者、以及上遊供需關系較好的領域“剩者爲王”的機會。

精選互聯網等TMT龍頭。港股互聯網龍頭的估值已經進入到價值股的邏輯,賣空佔比依然偏高。隨着行業競爭格局的優化,互聯網龍頭盈利持續性、穩定性持續改善,分紅、回購的力度加大。

內需新趨勢(高性價比消費+科技突破)的受益者,精選紡服、教育、服務業、食飲、先進制造、醫藥等行業的新贏家。

精選出海“卷王”,關注電動工具、家電家具、互聯網、消費電子、電動車及清潔能源產業鏈等出海產業鏈的優勝者。

精選具備金融屬性、供需緊平衡狀態下的上遊資源、能源領域的“剩者爲王”。

4、風險提示

大國博弈風險:地緣政治風險,以及經貿、科技、金融等方面的摩擦或制裁風險。

美國貨幣政策超預期風險:美聯儲不降息的風險以及引發局部金融市場動蕩風險。

經濟增速下行超預期風險。

注:本文來自興業證券股份有限公司2024年6月1日發布的《港股行情震蕩期,正是精選核心資產時》,報告分析師:張憶東 S0190510110012,李彥霖 S0190510110015,遲玉怡 S0190522040001

標題:張憶東:港股行情震蕩期,正是精選核心資產時

地址:https://www.iknowplus.com/post/112954.html