爲什么美聯儲的降息之路困難重重?

引子

美聯儲的降息之路充滿了波折,降息預期一直在變。

今年年初,市場預期今年3月份降息;過了一段時間,推遲到6月份,後來又變成了9月份;現在徹底攤牌了,今年不降了,推遲到明年3月份。

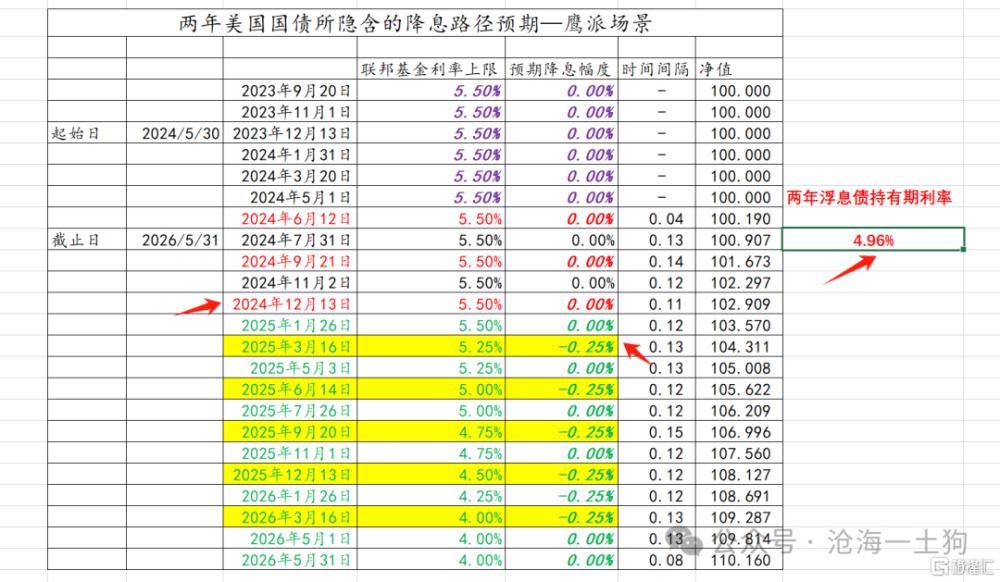

如上圖所示,當下4.96%的兩年美債利率所隱含的降息路徑是:

1、今年不降息;

2、明年3月份首次降息;

3、明年年底降息至4.50%;

那么,爲什么美聯儲的降息之路困難重重呢?這篇文章將回答這個問題。

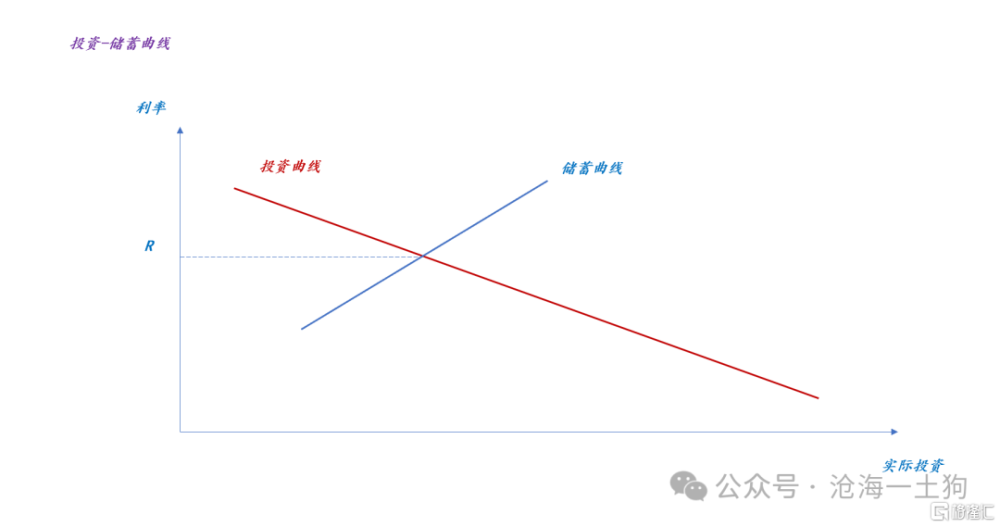

投資-儲蓄曲线

對於任何一個國家來說,其利率的高低取決於兩個方面,1、投資曲线;2、儲蓄曲线。

如上圖所示,投資機會越多,投資曲线越靠右,利率越高;儲蓄傾向越低,儲蓄曲线越靠右,利率越高。這就是中級宏觀經濟學的經典內容,投資-儲蓄曲线。

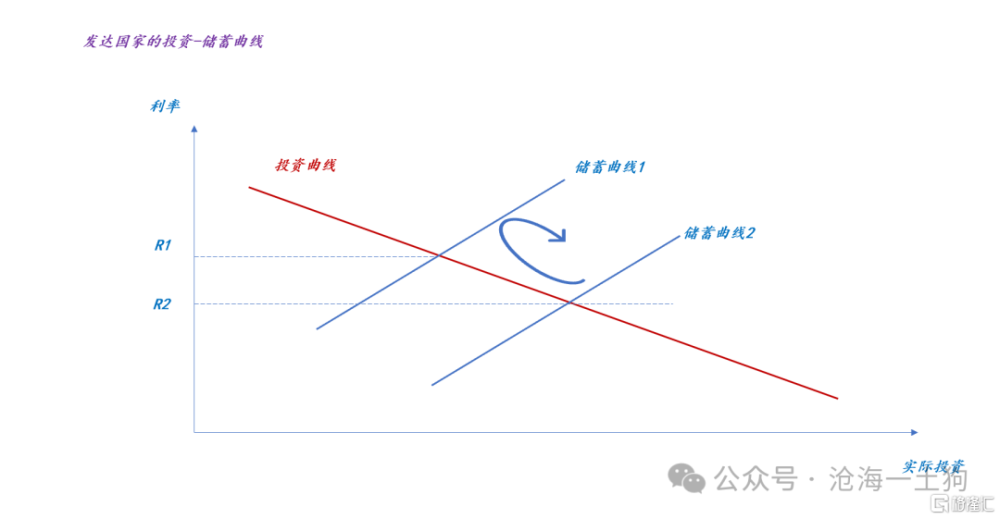

對於發達國家而言,情況有些特殊,該做的投資都做得差不多了,所以,投資曲线相對穩定。

如上圖所示,發達國家的利率波動主要來自於儲蓄曲线的變動。當消費增加時,儲蓄曲线左移,利率上行;反之,當消費減少時,儲蓄曲线右移,利率下行。

因此,我們會發現這樣一種現象,人們會更加關注發達經濟體的消費情況,譬如,就業、工資、cpi、零售等指標。對美國資本市場來說,非農就業數據、零售數據和cpi數據是三個核心指標。

有了投資儲蓄曲线之後,我們可以很輕松得出結論:之所以美聯儲無法降息是因爲美國的儲蓄率太低了。

美國的特殊之處

乍一看,這個解釋是一個同義反復。美聯儲無法降息是因爲美國的儲蓄率太低,美國的儲蓄率太低又是因爲消費太好。

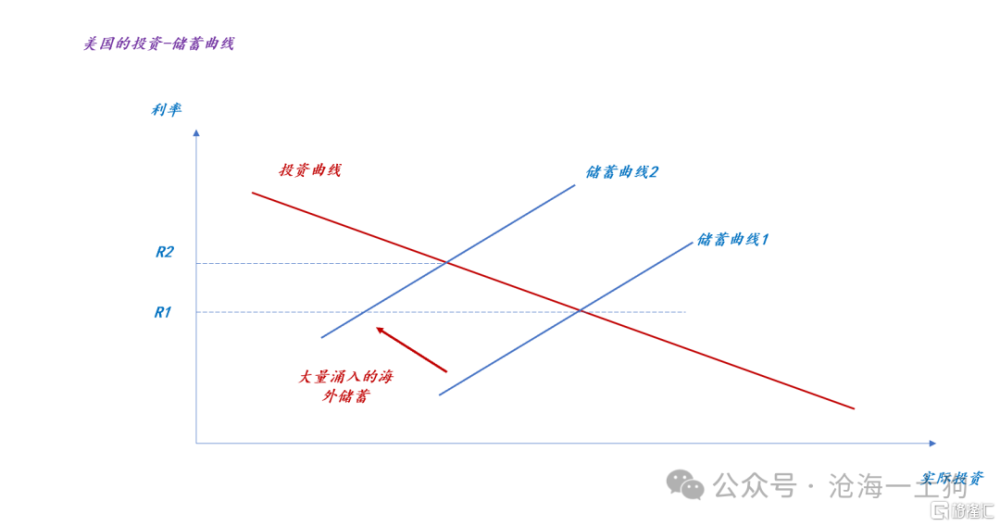

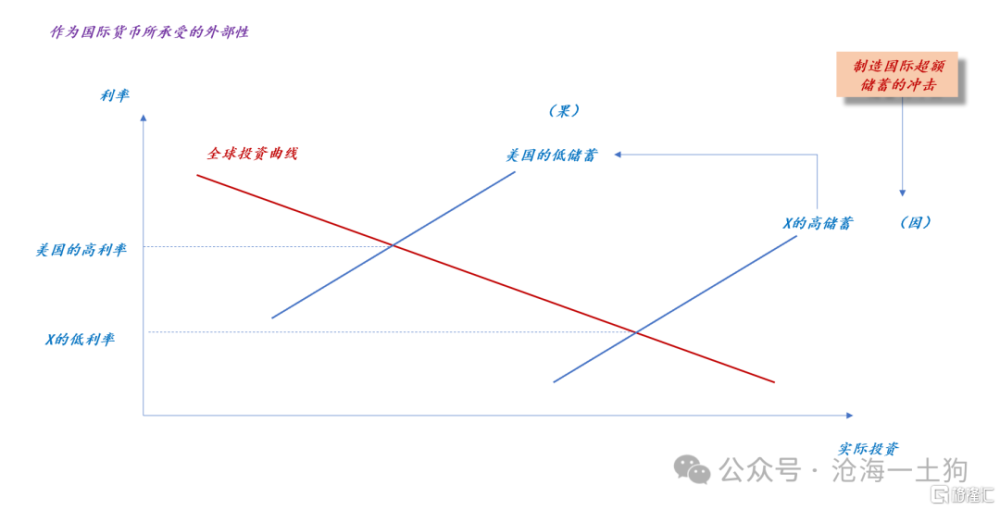

在這裏,我們還得引入另外一個假設:美國是特殊的經濟體,美國是海外超額儲蓄的一個目的地,海外儲蓄會擠出美國本土的儲蓄。

什么意思呢?由於美元是世界貨幣,某些情況下,其他國家的儲蓄會湧向美國。由於美國的投資機會相對固定,所以,這些超量的海外儲蓄會擠壓美國本土的儲蓄。

如上圖所示,國際熱錢的一個重要去向是美股,美股上漲會驅動美國本土的風險偏好,導致消費增加,使得美國本土的儲蓄曲线收縮。

系統是通過刺激美國消費配平了儲蓄。

總的來說,如果某一個重要經濟體突然獲得了大量的儲蓄,那么,美國本土的儲蓄曲线會收縮,美債利率會上升。

石油危機的經驗教訓

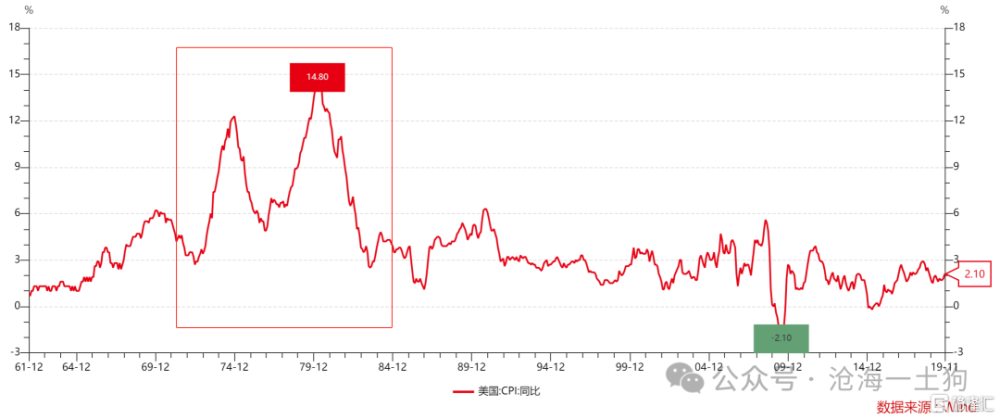

石油危機(Oil Crisis)爲世界經濟或各國經濟受到石油價格的變化的影響,所產生的經濟危機。1960年9月石油輸出國組織(OPEC)成立,主要成員包括伊朗、伊拉克、科威特、沙特阿拉伯和南美洲的委內瑞拉等國,而石油輸出國組織也成爲世界上控制石油價格的關鍵組織。迄今被公認的三次石油危機,分別發生在1973年、1979年和1990年。

上世紀出現過幾次石油危機,給美國制造了不少麻煩,如上圖所示1970年之後美國經歷了一段高通脹的時期。

對此,有一個十分傳統的解釋:油價高了,物價自然就高了,這叫成本驅動型通脹。

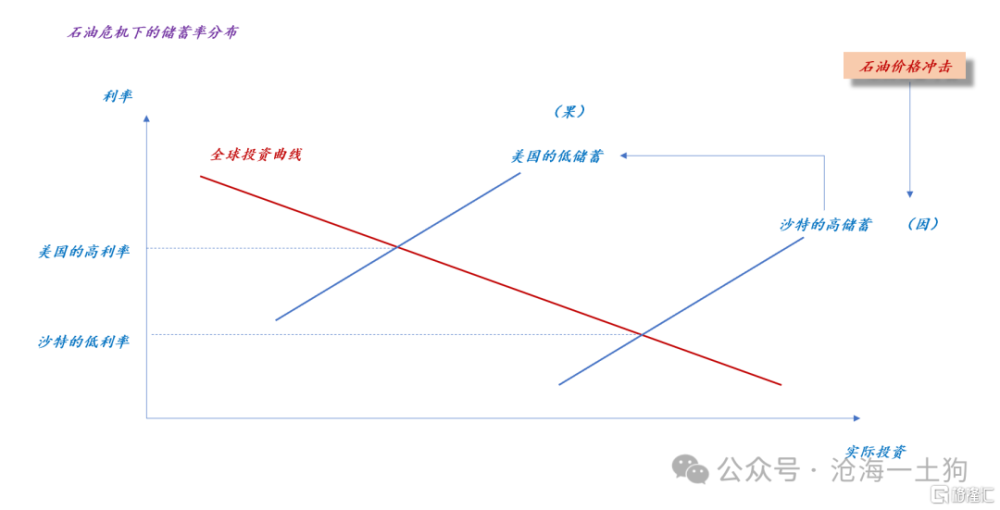

然而,投資-需求曲线給了我們不同的視角:

如上圖所示,油價暴漲導致了沙特的儲蓄曲线劇烈擴張,這會劇烈地擠壓美國本土的儲蓄曲线。於是,美國的物價飆漲,債券收益率飆升。

對於這種情況,美國人正確的思路是督促沙特在國內大搞基建,譬如,在沙漠裏修高速公路、修水庫、蓋高樓大廈等等。

也就是說,讓這些石油國家的儲蓄就地轉化成投資,即便是這些投資的效率很低。

那時候,美國人也很懵懂,他們的應對措施是瘋狂地加息。其實是喫了個悶虧。明明是石油出口國造成的外部性,爲什么要讓自己人买單呢?後面美國應該是吸取了相應的經驗教訓,密切關注其他國家的儲蓄外溢。

日本的經驗教訓

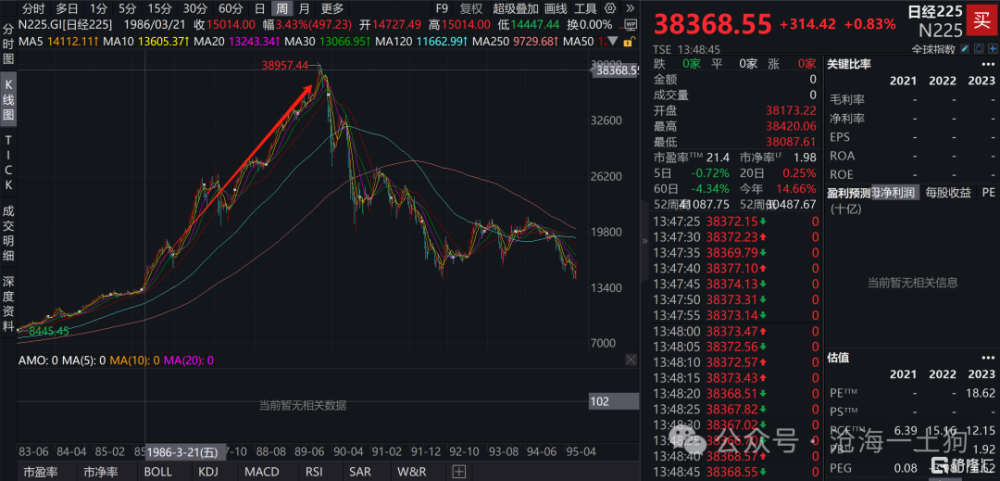

1985年9月22日,美國、日本、聯邦德國、法國以及英國的財政部長和中央銀行行長(簡稱G5)在紐約廣場飯店舉行會議,達成五國政府聯合幹預外匯市場,誘導美元對主要貨幣的匯率有秩序地貶值,以解決美國巨額貿易赤字問題的協議。因協議在廣場飯店籤署,故該協議又被稱爲“廣場協議”。

很多人喜歡講日本的故事,並對廣場協議津津樂道,認爲是這個協議毀了日本。

但是,用投資-儲蓄曲线的視角,我們會有不一樣的看法:

1、彼時,日本有大量的順差,即十分嚴重的儲蓄外溢;

2、美國讓日本在國內大搞基建,再離譜的基建也搞;

3、美國人吸取了石油危機的教訓;

如上圖所示,廣場協議之後,日經指數繼續高歌猛進,86、87、88、89年連續漲了四年,是一波波瀾壯闊的大牛市。

日本人在幹嘛呢??續接了沙特人的故事,替代沙特在家裏各種搞基建,刺激內需。最後的結果就是我們現在看到的。

我們沒能看到沙特人在石油大年瘋狂基建的後果,但是,我們看到了日本人的故事。

結束語

對美國人來說,沙特的故事是失敗的故事,瘋狂加息,替別人买單;日本的故事是成功的故事,既消除了海外超額儲蓄的外部性,也有效地遏制住一個強力的競爭對手。

有這一反一正的教訓,美國人當然清楚“海外的超額儲蓄對他們的威脅”,

1、他們不會慌不擇路,單純地加息;

2、他們會利用貿易和外交手段,讓肇事者自己想辦法吸收掉超額儲蓄;綜上所述,我們就搞清楚了一开始的那個問題——爲什么美聯儲的降息之路困難重重?因爲本輪超額儲蓄的根源尚未得到解決,即麻煩的根源並不在美國本土。

不得不說,整個全球是一個有機的整體,我們以一種極其深刻的方式捆綁在一起,構建了人類命運共同體。在談論A部分的問題時,我們不能簡單地分析A本身,我們還要關注其他部分。

ps:數據來自wind,圖片來自網絡

標題:爲什么美聯儲的降息之路困難重重?

地址:https://www.iknowplus.com/post/112351.html