5月PMI:緣何乍暖還寒?

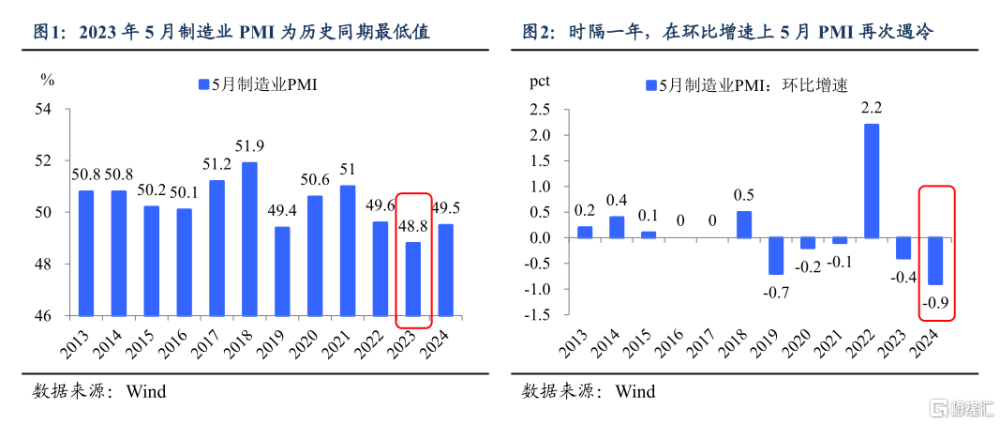

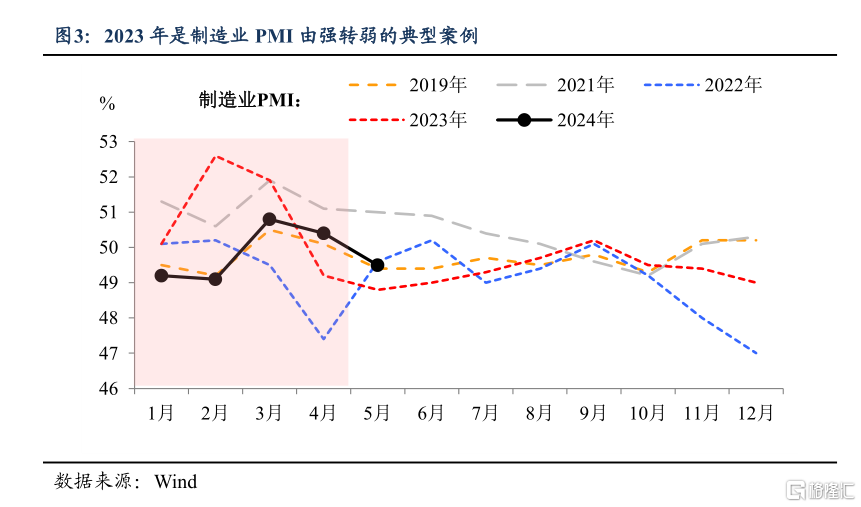

時隔一年,二季度PMI乍暖還寒的情景再次浮現?2023年5月48.8%的制造業PMI刷新了歷史同期新低,而2024年5月制造業PMI降幅達0.9pct,其調降幅度爲近十年來最大,在環比增速上PMI乍暖還寒的戲碼似乎再次上演。回顧近幾年,一季度PMI偏強、而後迅速轉弱的典型案例莫過於2023年——在內外需復蘇動能不足的情形下,二季度PMI變得“喪了氣”。而2024年的5月,也再度迎來了內外需的共同弱化(即PMI新訂單指數與新出口訂單指數均降幅明顯)。

值得注意的是,當前高技術制造業一直引領着PMI的前行,包括去年和今年二季度PMI整體的調降都伴隨着高技術制造業PMI的下降,因此加快“新質生產力”的發展,或許是促使PMI重回景氣區間的“破冰”之法。

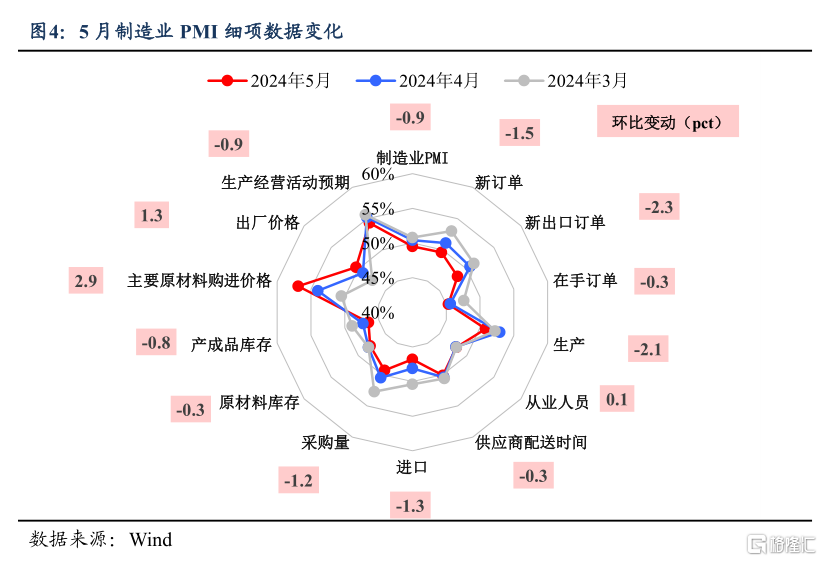

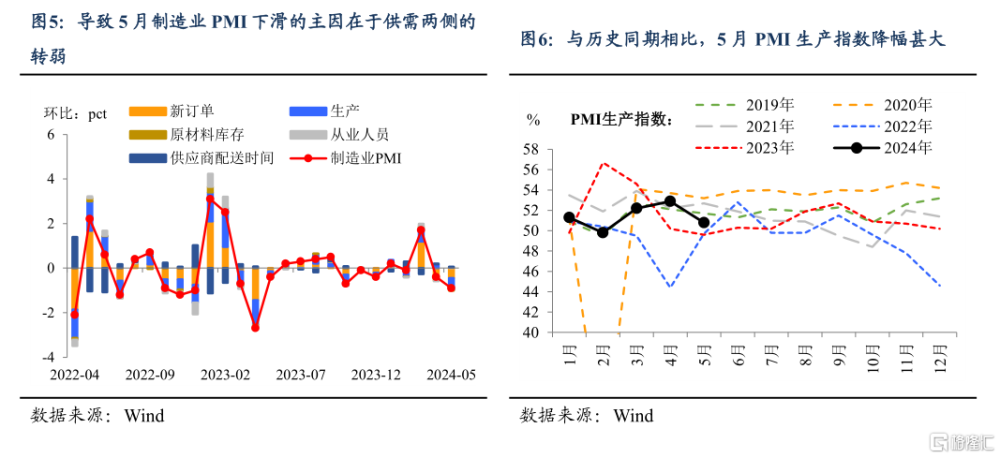

供需的攜手轉弱是5月PMI下降的關鍵。5月PMI各細項指標均有不同程度的調降,而導致PMI降幅如此明顯的“導火索”在於需求和生產的明顯弱化。需求端,5月PMI新訂單指數降幅達1.5pct、PMI新出口訂單指數降幅達2.3pct,說明有效需求的復蘇動能依舊不足。企業調查顯示反映市場需求不足的制造業企業比重爲60.6%(環比+1.2pct),需求端的尚未企穩也將對制造業形成制約。

生產端,5月PMI生產指數降幅爲2.1pct,爲近十年來5月最大調降幅度,因此生產的邊際下降或是導致5月PMI下行的“最後一根稻草”,背後與產能過剩問題相關。

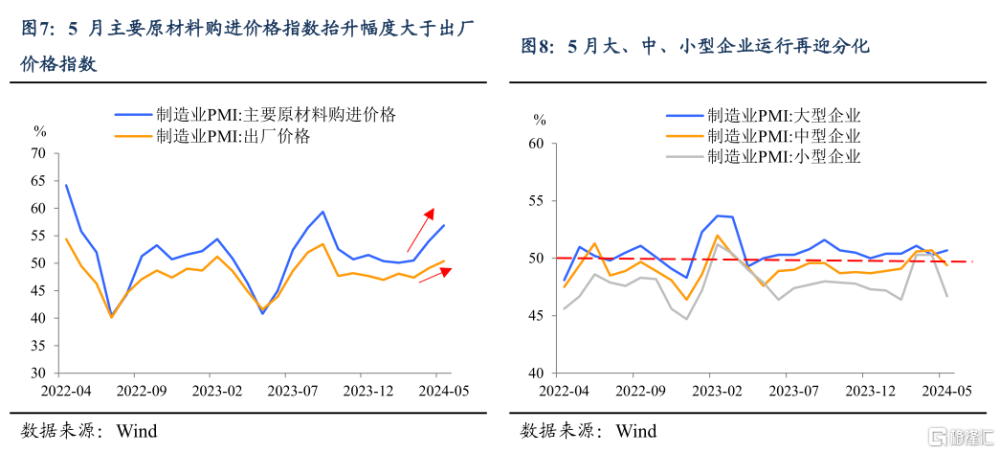

從價格方面來看,目前價格傳導鏈並不利於企業盈利。受大宗商品價格整體上漲的影響,5月PMI原材料購進價格指數升高2.9pct、錄得56.9%,已連續三個月保持上行的原材料價格指數顯示當前制造業企業成本處於加快上升態勢。然而,原材料價格的上行並未成功傳導至產成品端,5月PMI產成品價格指數環比增速爲1.3pct,與購進價格指數差距擴大,不利於企業效益持續恢復向好。

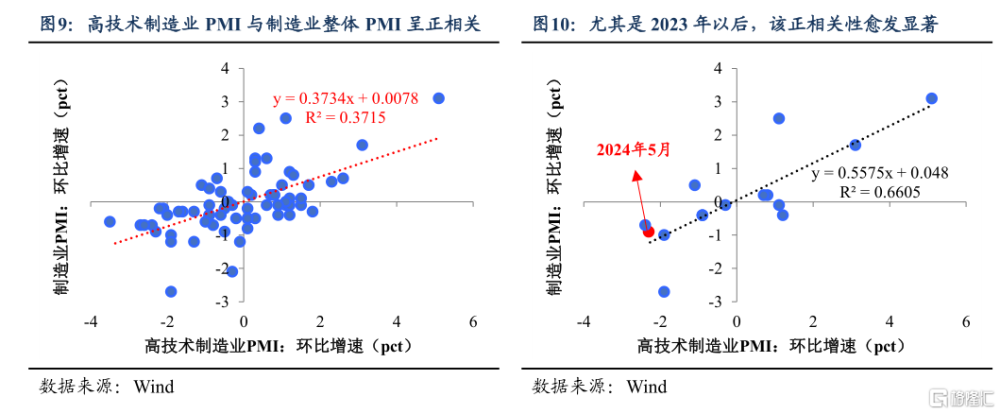

大、中、小型企業運行再迎分化。5月各規模的工業企業景氣度再次出現“背道而馳”的現象,其中大型企業PMI上升(從4月的50.3%升至50.7%)、而中、小型企業PMI下降(中型企業PMI從4月的50.7%降至49.4%,小型企業PMI從4月的50.3%降至46.7%)。在制造業PMI整體偏弱的情況下,中小型企業PMI也沒有“太好過”,主要原因在於當前PMI整體主要受高技術制造業引領,而高技術制造業主要集中在中小企業,因此中小企業PMI時常與PMI整體表現掛鉤。

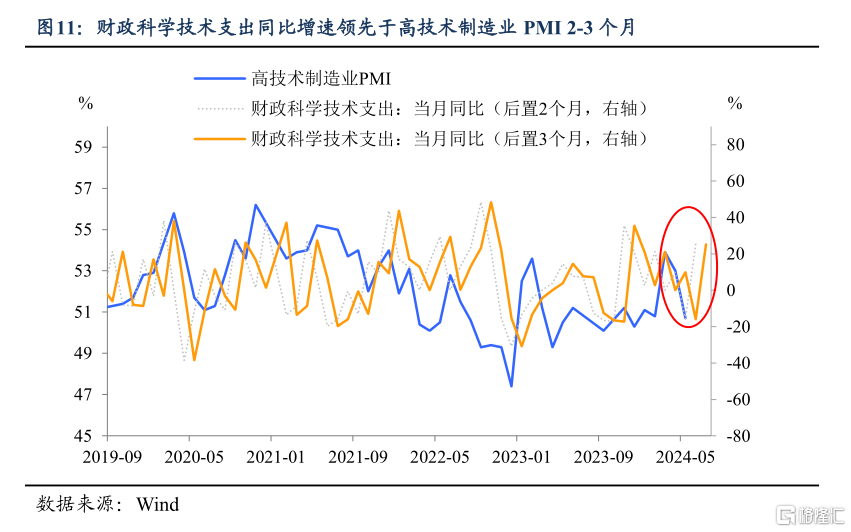

如何“扭轉乾坤”?對於制造業來說“新質”的含量是關鍵。當前科技發展的重要性,不僅僅體現在各重大場合上領導人對“新質生產力”一詞的反復提及,還體現在近期制造業整體PMI與高技術制造業PMI總是“同升同降”上——高技術制造業PMI與制造業整體PMI往往呈正相關關系,尤其在2023年之後,兩大指標的相關系數和擬合優度都有了進一步的提升,這說明“科技”對於制造業發展來說愈發重要。而5月制造業PMI的“調頭”下降,恰好與高技術制造業PMI的大幅調降相關(從4月的53.0%降至50.7%)。

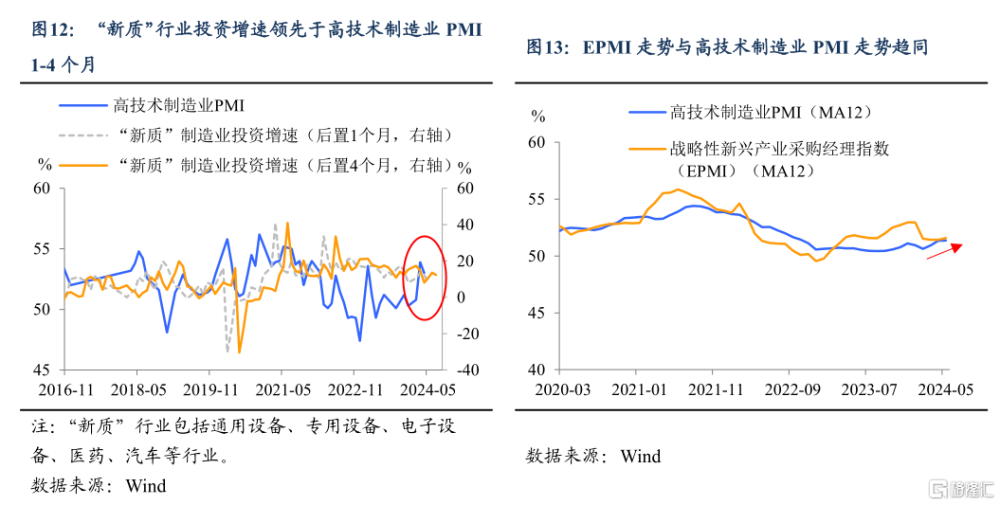

那么“新質”框架下的PMI,5月爲何降了溫?主因或在於財政科技支出的短暫“掉线”。在當前“新質生產力”的政策主旨之下,財政端的科學技術支出成爲了觀測科技激勵政策力度的最佳指標之一。根據歷史走勢來看,財政科學技術支出同比增速往往領先於高技術制造業PMI 2-3個月。而5月高技術制造業PMI的下降,恰逢與前期科技支出短暫“掉线”相呼應。不過科技支出的轉弱並非是延續性的,在短期內支出強度又迅速彈升,因此我們認爲高技術制造業PMI仍有上行空間,屆時也會對制造業PMI形成支撐。

除了政策支持,“新質”行業的投資增速是高技術制造業PMI的“顯微鏡”。“新質”行業的制造業投資增速可以作爲高技術制造業發展動能的觀測指標,其走勢通常領先於高技術制造業PMI 1-4個月。5月高技術制造業PMI的下降也與前期“新質”行業投資增速短暫下滑“不謀而合”。但受益於推進制造業升級的政策利好,今年以來“新質”行業的投資增速其實明顯快於“舊質”行業,因此相較於其他行業而言,高技術制造業PMI的位置並不會過低。

更早“出爐”的EPMI也“預告”高技術制造業PMI走勢。战略性新興產業PMI(EPMI)一般於每月20日公布,而伴隨着中採PMI一起公布的高技術制造業PMI於每月最後一天(或次月第一天)公布。鑑於EPMI與高技術制造業PMI的歷史走勢十分趨同,因此在公布時間上更“領先一步”的EPMI可視作預知高技術制造業PMI景氣度的“晴雨表”。5月EPMI下滑了0.3pct,其實也暗示着此次高技術制造業PMI的下滑。不過當前12個月滾動平均下的EPMI和高技術制造業PMI的上升勢頭不止,持續發展的“新質生產力”將爲制造業PMI注入新動能。

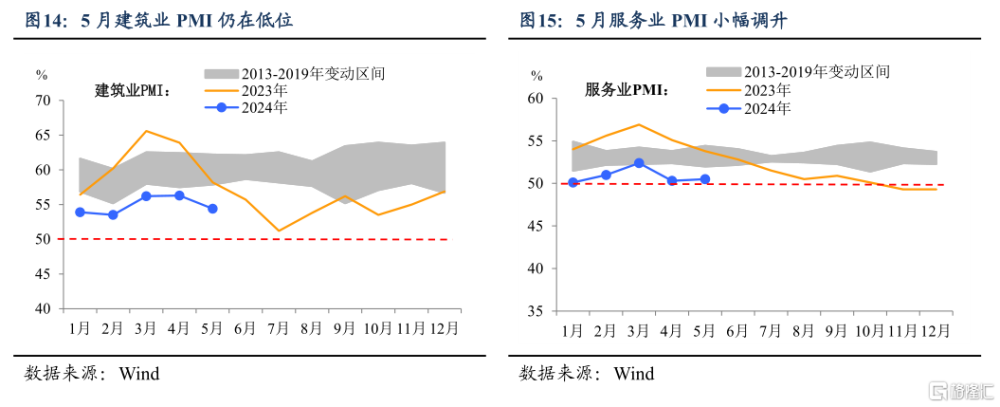

再看非制造業,建築業也緊跟制造業步“乏”。除了制造業PMI,5月建築業PMI也經歷了回調(從4月的56.3%降至5月的54.4%)。雖然5月新增專項債發行進度斜率有小幅提升,但整體發行規模仍不及往年同期,基建的發力不足也解釋了當前建築業PMI的相對低位。

服務業是5月的“一抹春色”。不同於制造業PMI和建築業PMI的下降,5月服務業PMI反而有所回升(從4月的50.3%小幅升至5月的50.5%)。我們認爲主要原因系今年的五一假期較長,居民出行消費的“底氣”也會更足一些。

風險提示:政策定力超預期;出口超預期萎縮;信貸投放量不及預期。

注:本文來自東吳宏觀發布的《5月PMI:緣何乍暖還寒?》;分析師:陶川

標題:5月PMI:緣何乍暖還寒?

地址:https://www.iknowplus.com/post/112350.html