中金:地產周期或迎轉折,板塊重估有望延續

近期地產股在政策驅動下呈現快速修復,我們預計短期仍存進一步上行動能。考慮到從政策釋放到基本面起效將存在一定的時滯及不確定性,伴隨累積漲幅逐漸擴大,市場亦可能出現階段性回調。拋开短期的博弈性、事件性因素驅動,我們認爲地產市場本身正在朝着下行斜率趨緩的方向運行,近期一攬子政策有助於本輪周期在6-12個月維度內更快迎來轉機,以結束自2021年以來的快速調整階段,並過渡到相對平穩階段。

伴隨地產周期企穩,我們認爲板塊有望出現一輪可觀的重估行情。近期交易雖有一定前置,但板塊漲幅(累計約40%)或尚未透支本輪潛在高度,可保持積極態度。若後續股價出現回調盤整,則可進一步加大配置。

摘要

政策要點:5月17日國務院政策例行吹風會主要討論了保交付、存量商品房收購、盤活存量土地、房貸四個領域的政策。我們認爲亮點在於收儲機制或有力釋緩房企現金流風險,夯實金融穩定性;首付比例下限創歷史最低,同時取消個人住房貸款利率下限,信貸政策調整力度超預期。

市場展望:我們認爲前期市場下行的斜率已有邊際緩和之勢,而近期政策的集中出台有望加快周期運行,我們判斷6-12個月維度內本輪地產周期有望迎來轉折,以結束自2021年以來爲期3年多的較快調整。未來3年,我們認爲中國房地產將步入“去庫存、去槓杆”的攻堅階段,在持續防範兜牢金融風險底线的情況下,實現行業產能與各項活動水平的漸進修復。

投資展望:我們認爲中國地產股已可確認長周期的底部,或在不遠的將來迎來因地產周期轉折而帶來的估值修復。近期因政策有力調整,交易可能有所前置,但我們認爲後續上行空間仍存。但至於是否將演繹爲類似2015-2017的持續上行,我們目前認爲概率可能有限。

風險

政策施展力度不及預期;房價調整幅度深於預期。

政策與市場展望

伴隨近期一系列重大房地產政策頒布,我們認爲本輪周期拐點已更近一步。

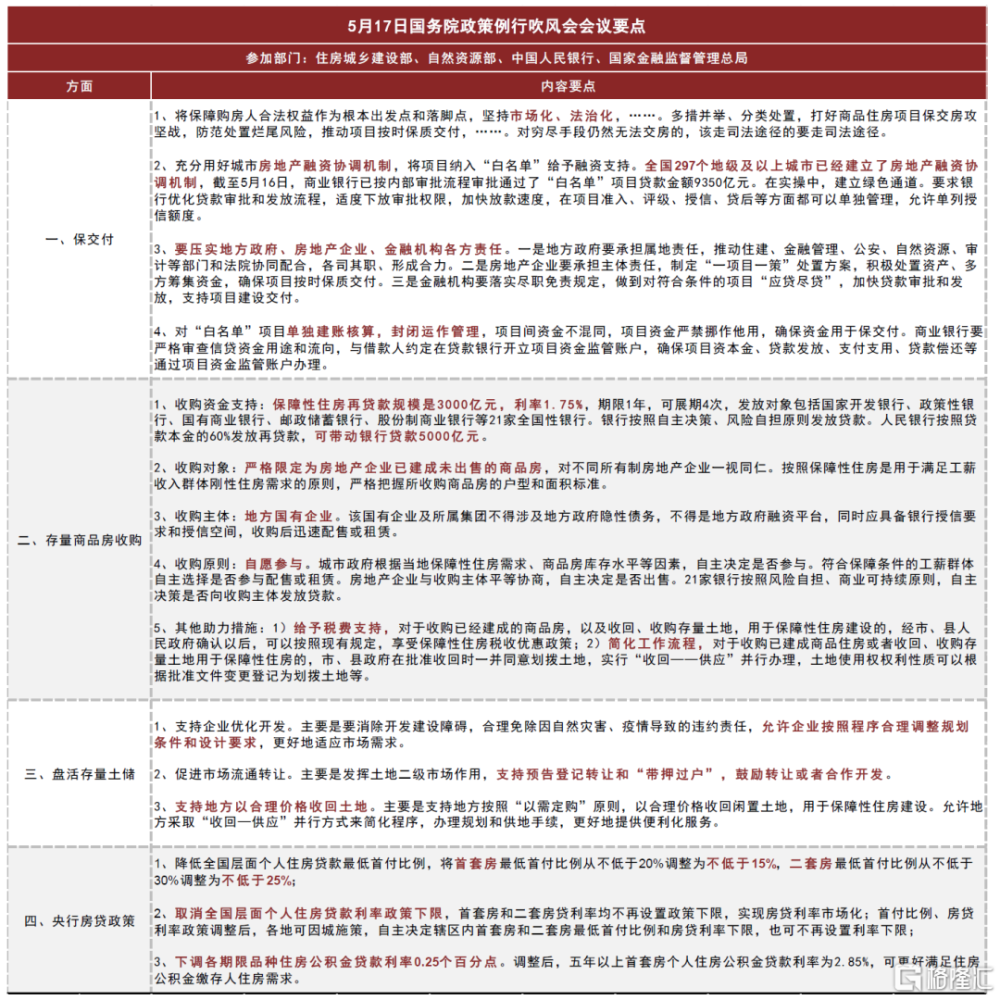

有哪些新政策?5月17日國新辦舉行了國務院政策例行吹風會,介紹“切實做好保交房工作配套政策有關情況”,會議中提及的主要政策內容包括(具體可參考圖表1):

► 進一步推進落實保交付工作。會議強調多措並舉、分類處置,充分用好城市房地產融資協調機制,壓實地方政府、房地產企業、金融機構各方責任。我們認爲相關內容原則和此前保持連貫性。

► 存量商品房收購。資金方面,將提供保障性住房再貸款3,000億元,人民銀行按照貸款本金的60%發放再貸款,可帶動銀行貸款5,000億元。此外,明確了收購對象嚴格限定爲房地產企業已建成未出售的商品房,明確了收購主體爲地方國有企業。至此,我們認爲圍繞存量商品房收購的框架已經得到初步建立和明確。

► 盤活存量土儲。首次提出支持地方政府以合理價格收回土地,發揮土地二級市場作用,促進流通轉讓等機制。我們認爲這一方面的政策也是去庫存中的重要拼圖。

► 房貸政策。包括首套和二套房的最低首付比例下限分別下調至15%和25%(此前分別爲20%和30%),取消全國層面個人住房貸款利率政策下限,由各城因城施策自主決定轄區內水平。此外,還將下調各期限品種住房公積金貸款利率0.25個百分點。總體來看,房貸政策的調整幅度可能超出市場預期。

政策的亮點?我們認爲當前房地產政策的整體力度已與2015年相若,市場預期或迎來改善。與2015年相似的部分,是限制性需求政策和信貸政策的大力優化,尤其我們預計房貸利率的進一步下行有望對居民購房能力形成一定支持。差異化的部分,主要是財政的施力方式,從棚改時期面向需求側的貨幣投放,向本輪轉向以收儲和存量盤活爲新抓手的供給側機制。

我們認爲創新之處在於可能爲房企提供更直接有力的現金流支持機制,我們認爲這一制度的確立可以令防範化解房地產領域金融風險的能力得到切實加強,也令中國整體金融體系的安全性得到夯實,這對於我們看待未來的市場趨勢是至關重要的一個背景。

至於潛在的資金投放強度,我們認爲一是現行框架下的投放更趨精准和理性,二是投放的必要性也可能隨市場環境改善而動態變化,對於最終的投放力度我們傾向於動態觀察。

總體而言,本輪圍繞供給側,在去庫存和優化增量等方面的一系列舉措體現了政策謀劃與創新能力,可能帶來與過往周期差異化的市場修復路徑。

我們認爲差異可能體現在若幹方面,一是過去主要由需求做加法,本輪更多指向供給做減法,這是兩種不同的平衡方式,後者對資產價格的托舉力度或更爲溫和;二是加槓杆的主體轉向政府部門,而企業在去槓杆過程中的產能修復更趨漸進,因此开發投資活動對經濟的推動能力或較以往有所減弱;三是本輪更爲兼顧總量修復與結構改革,比如住房供給結構與房地產企業經營管理模式均可能出現新的變化。

周期運行到哪兒了?我們認爲房價的總體調整在較高庫存(尤其是二手房庫存)的背景下仍將持續一段時間,但下行的斜率已有邊際收斂之勢。通過對中國住房租售比的進一步考察,我們認爲中國房價在本輪內進一步的調整空間或已較爲可控。

總體而言,即便不考慮新增政策,我們認爲未來6-12個月維度內地產周期本身有望迎來轉折,向後續一個更爲平緩的階段過渡。近期房地產新增政策的出台,我們認爲對於看待未來3年的市場運行反倒可能形成更爲深刻的影響。

我們認爲新政的核心在於優化了兩個方面,其一是可能通過引導市場預期的改善來釋緩庫存積累(尤其是二手房庫存)的壓力,以過渡至去庫存的狀態;其二是上述的對房企潛在金融風險的進一步管理,可以給市場運行一個更加穩定的環境。總體上,目前房地產政策對各方面的考慮漸趨完善,本輪周期內房價的調整壓力也有較爲充分的釋放,我們對未來3年市場的企穩修復有更強的信心,而研判房價趨勢的主要抓手,或許也將重新落回至經濟形勢本身。

未來還有哪些政策領域值得關注?我們認爲主要是四個方面。

► 供給結構調整的長期化。我們認爲未來數年住房供給將呈現三項基本趨勢:一是供給增量減小,二是供給品質提升,三是供給結構調節,其中供給結構調節包括租購的平衡,以及商品和保障的平衡兩重含義,且均可能以保障房作爲主要載體來實現。

盡管近期三大工程的提及有所淡化,但我們不建議市場將保障房視作權宜之計,亦或是片面的視作財政收儲的退出渠道,我們實際上認爲這是下一階段中國房地產基礎改革的重要組成部分,也是後周期供給端調節的合理策略,因此新供給結構或具有長期性。

► 中國房企的去槓杆策略。如若類比對金融機構的一般救助流程(雖然這一類比未必准確),目前收儲和存量盤活機制類似於“最後貸款人”機制,我們認爲對於現金流角度遭遇階段性困難的企業具有有效性,但對於實際上可能已經需要進行資產重組的企業,我們認爲仍可做進一步的方案研究和推敲。

總體而言,中國房企目前仍處於依靠縮減支出和處置資產爲主要手段的去槓杆的早期階段,未來其去槓杆的進展和成效值得高度關注。

► 土地和資產二級市場的盤活機制優化。除個人住房市場領域各地政府已在推行一系列有利於促進交易流轉的手段以外,對企業端的資產盤活或是下一個發力重點。例如5月17日國務院新聞發布會中,自然資源部發言人提到未來將針對未开發土地的收回、收購進行交易機制的簡化、優化,或有利於政府和企業間、企業和企業間盤活存量資產的效率提升。又例如公募REITs市場也正推動常態化發行機制的進一步優化,或在資產審核、資產推薦等方面做流程的優化。總體而言,我們認爲盤活存量的效率提升將有利於中國房地產市場的風險疏導,也是去槓杆的一個重要舉措之一。

► 信貸政策的優化。央行取消房貸利率下限料推動該領域市場化利率的形成。我們統計2024年3月平均首套房貸款利率約3.59%,未來或仍有邊際下行空間。此外,本次房貸利率下調尚主要圍繞新批貸款,未來存量貸款利率是否同步調整值得關注。

對未來展望的一個簡單總結:我們認爲近期的政策調整將引導社會預期的改善,以及創造更爲有利的市場運行環境。往前看,我們認爲市場的調整在短期內或仍有一定的慣性,但斜率可能趨於收斂,並有望在不遠的將來結束自2021年以來的調整階段,進入後一個相對平穩的運行周期。未來3年,我們認爲中國房地產行業的基本狀態仍是“去庫存、去槓杆”,行業產能與开發投資可能呈現漸進的修復,以逐漸向潛在合理水平回歸。

地產板塊的投資展望

總體看,我們認爲政策施力的強弱可能並不影響中國地產股在周期轉折之際迎來一輪估值修復,但近期政策的集中出台可能令股價底部的確認與交易機會均呈現一定的前置。往6-12個月維度看,我們認爲地產股較當前點位或仍有上行空間。短期內,若股價出現回調盤整,我們認爲仍可做進一步的投資布局。

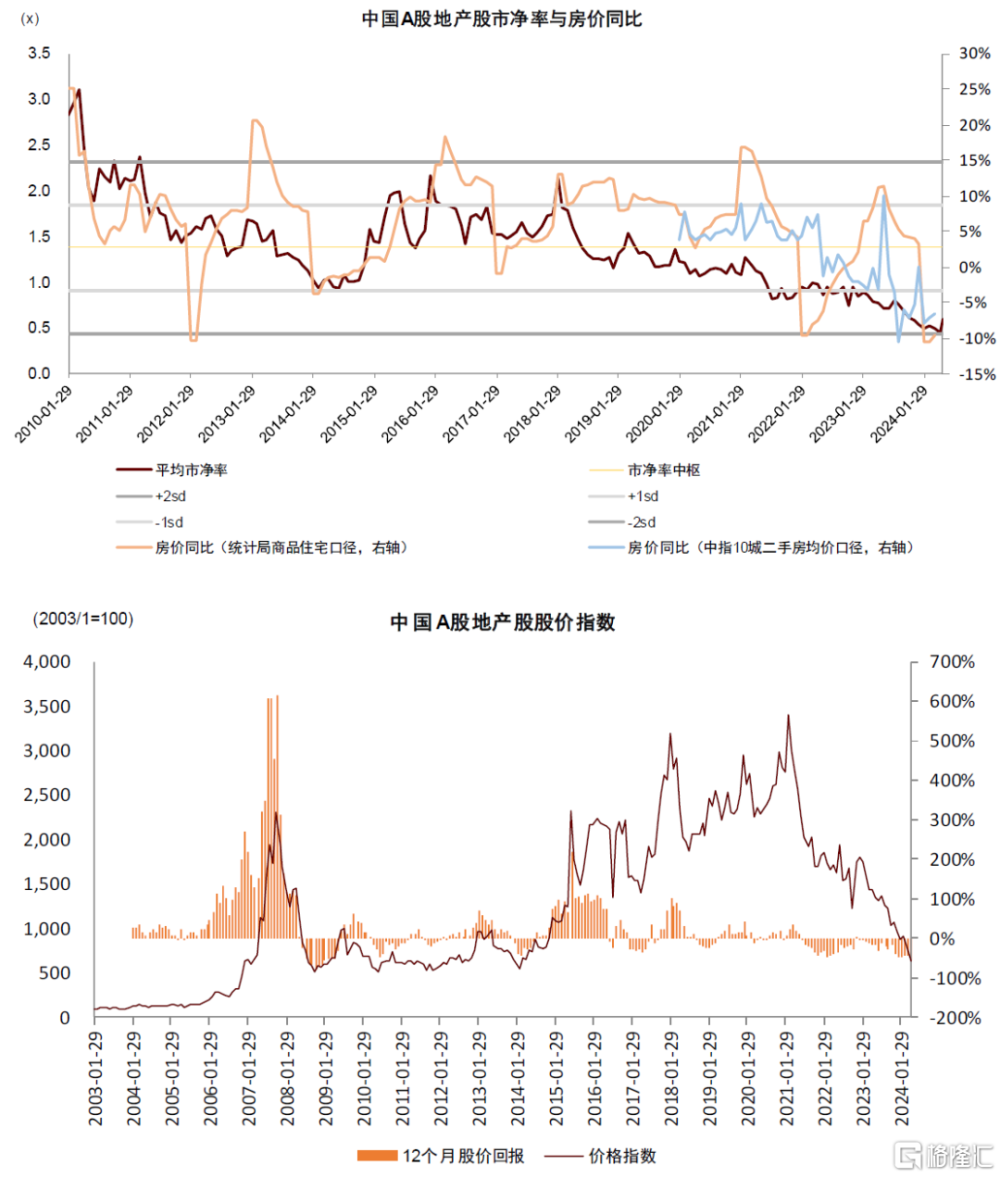

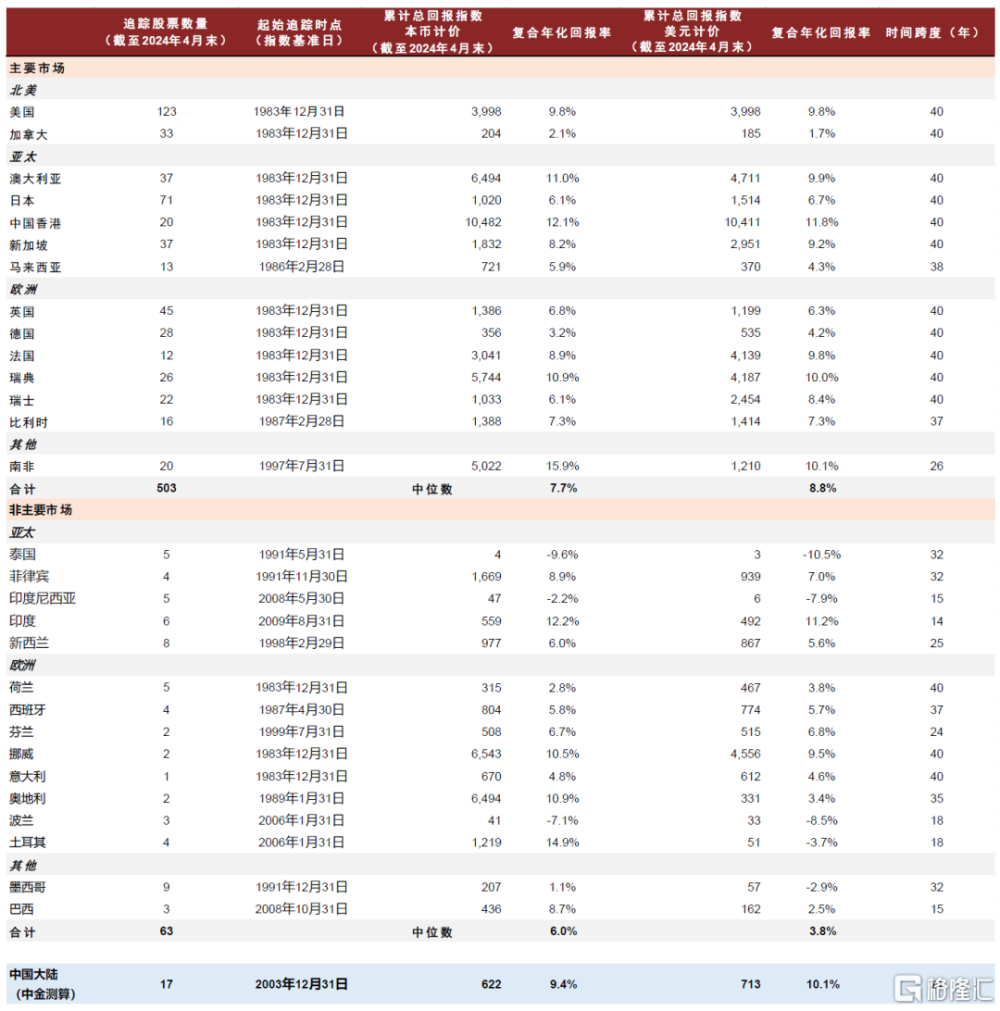

中國地產股在長周期的位置?我們認爲中國地產股或已可確認長周期底部。除了對市淨率等傳統估值指標的觀察以外(請參考圖表3),我們再提供三個視角。其一,近期底部的價格指數已與2008和2014年相若。其二,我們測算中國地產股(主要選取了仍在市的大中型標的)過去20年的復合年化回報率爲9.4%(若以美元計價爲10.1%),略高於期間房價的年化漲幅(約8%)。

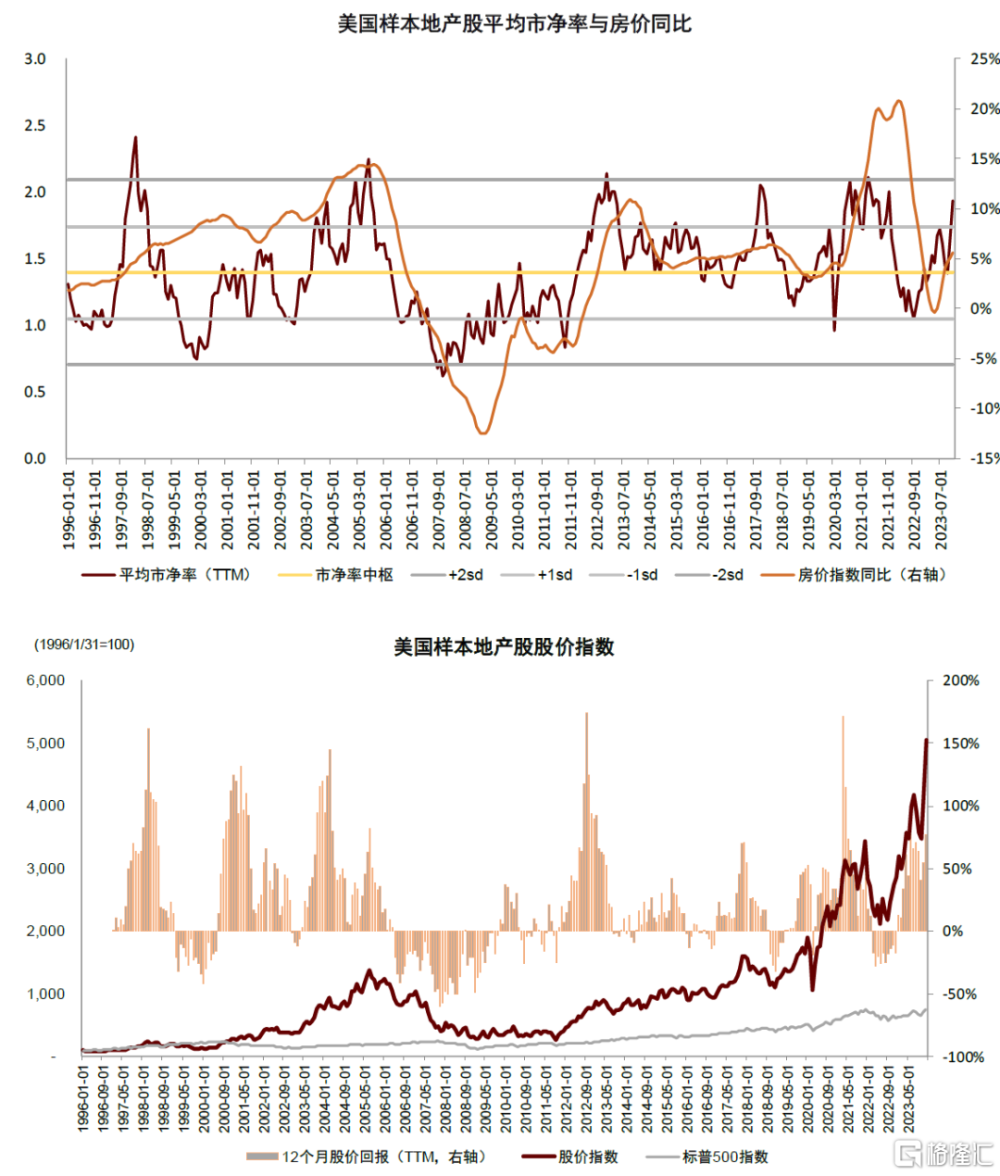

我們對海外市場近40年的長周期測算顯示主要市場地產股的年均股價回報率平均在9%左右,而名義房價的年化漲幅可能多在3%上下。這顯示能夠穿越周期的地產股長期可以錄得與權益市場整體相若(或略高)的回報率,以及這一回報率高於房價漲幅。回看中國地產股與房價漲幅的關系,我們很難認爲中國地產股存在實質性高估。其三,我們測算中國地產股在A股市場的市值佔比約1%,已創下歷史新低,也與海外市場的歷史底部水平相若。總體上,我們認爲中國地產股有望走出歷史上最爲困難的階段,打开修復通道。

我們可能迎來的是怎么樣一輪行情,與2015-2017如何比較?我們目前認爲6-12個月維度地產周期的潛在轉換有望帶來一輪估值修復行情,但後續演變爲類似2015-2017三年牛市的概率可能不大。得出上述觀點的一些基礎包括:

► 地產股估值的主要影響因素是什么?我們對海內外市場的歷史考證均顯示房價周期對市淨率波動具備最直接的解釋力。

► 中國地產股是否具備後續牛市條件?簡而言之,需求、房價與槓杆的共振是地產股出現大級別行情的三個必要條件。典型的如中國大陸2015-2017,美國2003-2006和2021-2024,中國香港1994-1997等等,這些時期也均出現金融的大幅擴張。對比來看,我們認爲中國後續三年在購房需求、房價與企業擴表能力上均可能仍處於盤整階段,三項要素的上行空間與共振概率均相對有限,因此目前尚難以認爲具備新一輪三年牛市條件。

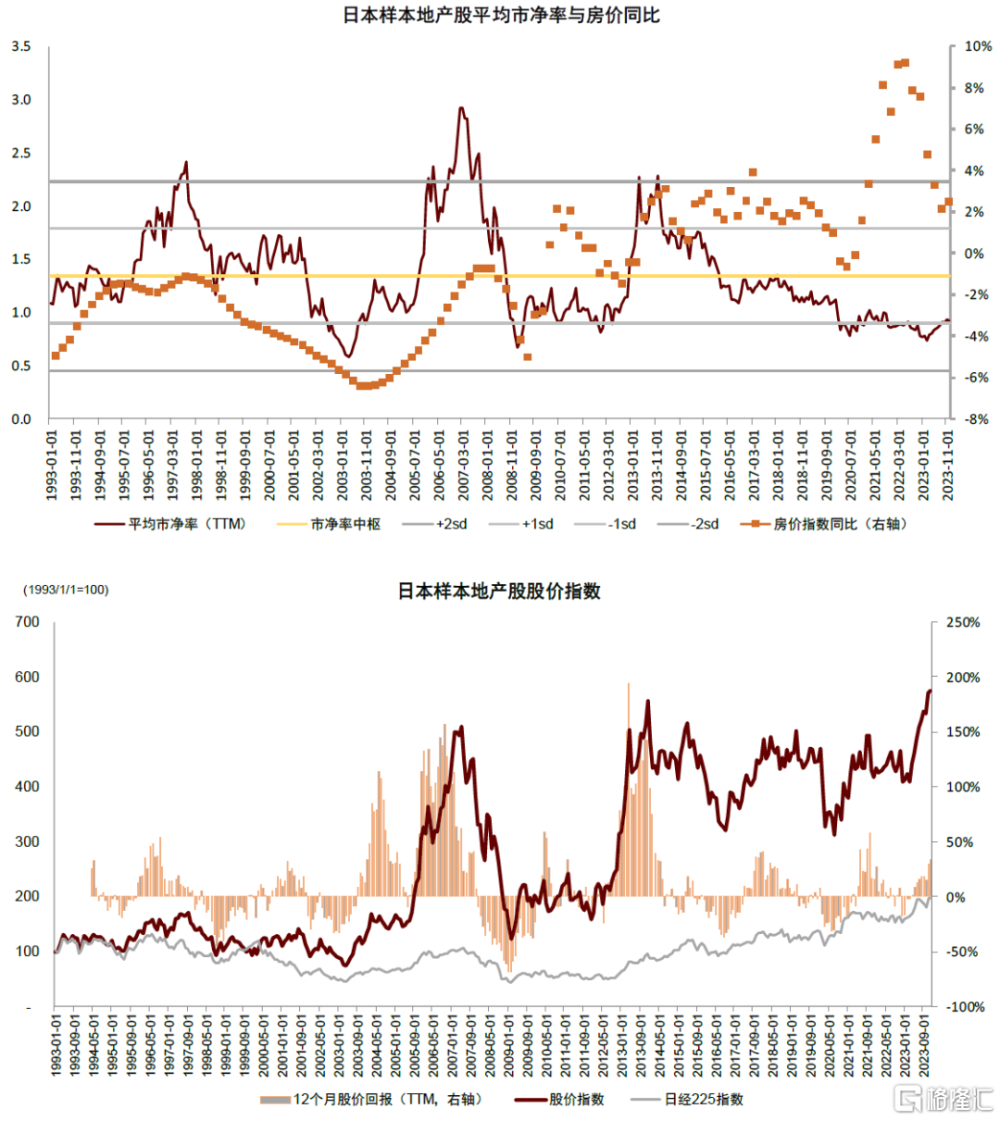

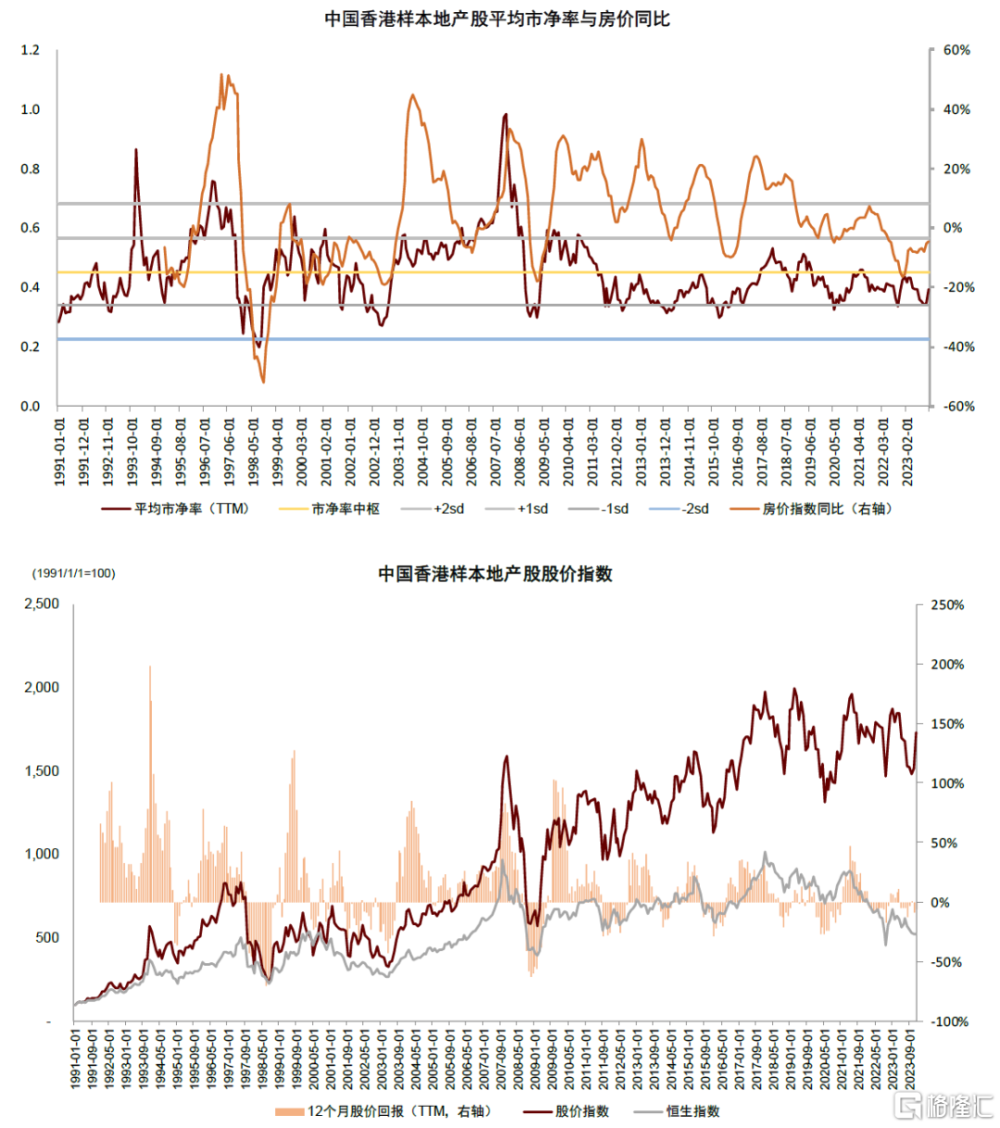

► 海外市場歷史可否提供一些參考?海外地產股在類似階段也呈現過估值修復行情。以部分大中型企業作爲統計樣本,我們發現美國地產股於2009年一季度至2010年一季度(首個房價周期拐點)期間總體兌現約40%的股價收益(個別企業漲幅達到1倍左右),日本地產股於1995年中至1996年中(1995年二季度房價環比可確認企穩)實現總體約50%的收益,中國香港地產股自1998年三季度至1999年二季度(1998年三季度是首個房價周期拐點)總體兌現1倍以上的收益。這些行情從底部向頂部運行的時長通常不超過1年,因此可以認爲是階段性的上行,主要驅動因素是估值倍數的修復,而事後的行業基本面修復其實花了更長的時間。

短期策略?近期地產股的修復有預期改善的基礎,我們不排除短期內仍有一定的上行動能。但伴隨累積漲幅擴大,市場可能出現回調壓力,並隨之進入對政策效果的觀察期。但拋开短期的博弈性、事件性交易,我們認爲地產市場本身已內生朝向下行斜率趨緩的方向運行,政策的出台或有助於本輪周期在6-12個月維度內更快迎來轉折,以結束自2021年以來的首個調整階段,並向下一個更爲平緩的周期過渡。

值此周期轉折之際,我們認爲板塊有望出現一輪可觀的重估行情,近期交易有一定前置,但近三周漲幅(A股累計約37%,港股約46%)或尚未透支本輪潛在高度。若後續股價出現回調盤整,我們建議進一步布局。

未來3年的投資基調?如前所述,基於總量顯著修復的持續性行情並非我們目前認爲的基准情形,此後的周期走向仍需動態評估。本輪地產股的修復可能代表一個更長維度投資周期的开端,但我們認爲這一階段內的投資或需兼顧總量與結構。舉例而言,我們認爲輕資產公司的基本面或已觸底,並處於修復通道;重資產企業的長期投資基礎或仍有待夯實,但企業內部也可能出現一些商業模式的變化與迭代,長期擴表的能力也將出現更爲明顯的分化。最後,公募REITs這一新興市場或將步入新的3年擴容周期,其投資價值也值得行業關注。

圖表1:5月17日國務院政策例行吹風會會議要點

資料來源:住房城鄉建設部,自然資源部,中國人民銀行,國家金融監督管理總局,中金公司研究部

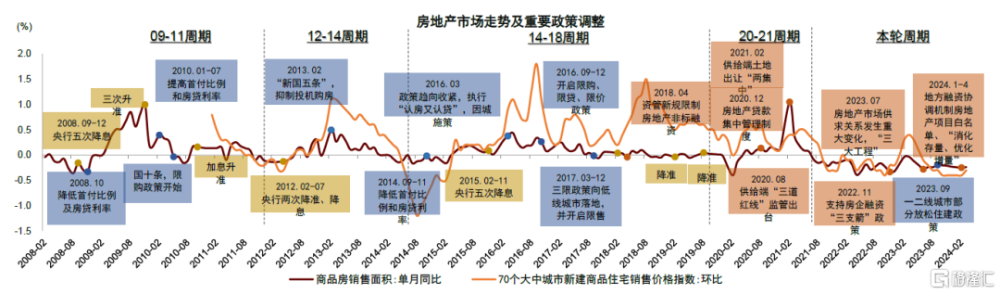

圖表2:過往周期基本面走勢及政策調整

資料來源:國家統計局,中金公司研究部

圖表3:中國樣本A股地產股歷史走勢

資料來源:彭博資訊,中金公司研究部

圖表4:美國樣本地產股歷史走勢

資料來源:彭博資訊,中金公司研究部

圖表5:日本樣本地產股歷史走勢

資料來源:彭博資訊,中金公司研究部

圖表6:中國香港樣本地產股歷史走勢

資料來源:彭博資訊,中金公司研究部

圖表7:全球主要市場地產股長期回報率

資料來源:GPR,Wind,公司公告,中金公司研究部

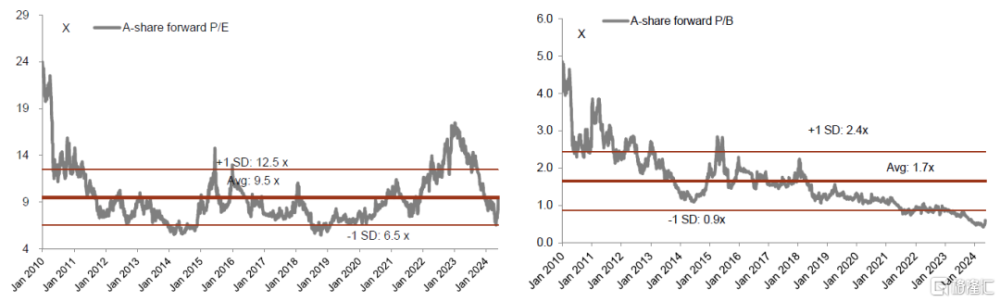

圖表8:A股地產公司遠期市盈率和市淨率

資料來源:公司公告,Wind,中金公司研究部

圖表9:H股地產公司遠期市盈率和市淨率

資料來源:公司公告,Wind,中金公司研究部

本文摘自中金公司2024年5月19日已經發布的《地產周期或迎轉折,板塊重估有望延續 ——簡評近期地產政策及市場交易》

分析員 孫元祺 SAC 執證編號:S0080521050008 SFC CE Ref:BOW951

分析員 李昊 SAC 執證編號:S0080522070007 SFC CE Ref:BSI853

分析員 張宇 SAC 執證編號:S0080512070004 SFC CE Ref:AZB713

分析員 王惠菁 SAC 執證編號:S0080521050006 SFC CE Ref:BND383

分析員 王翼羽 SAC 執證編號:S0080521050007 SFC CE Ref:BOR985

聯系人 宋志達 SAC 執證編號:S0080122070113

聯系人 張芳妍 SAC 執證編號:S0080122080111

分析員 李佳璠 SAC 執證編號:S0080523120001 SFC CE Ref:BTL933

標題:中金:地產周期或迎轉折,板塊重估有望延續

地址:https://www.iknowplus.com/post/109016.html