樓市新政的“兩個痛點”,市場影響的“關鍵指標”

核心觀點

我們認爲,本輪樓市新政從落地到生效,有兩個“痛點”需要解決。

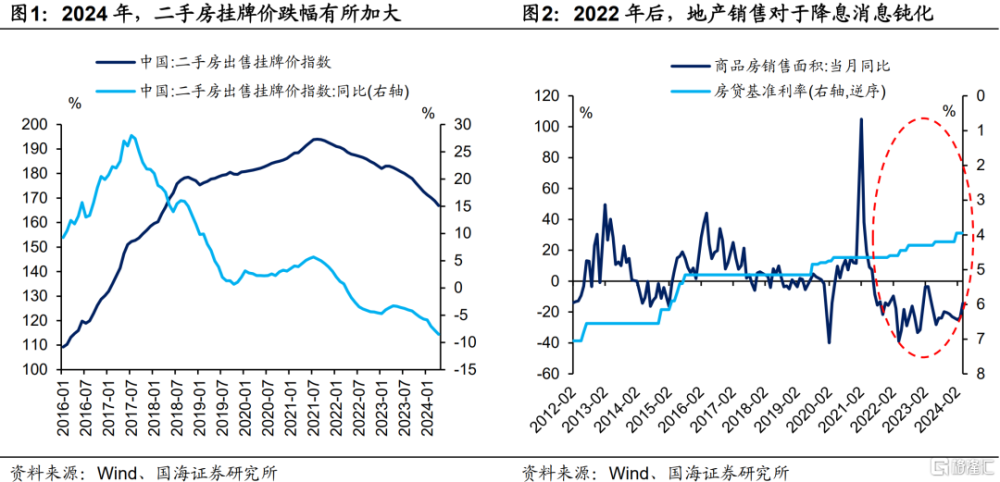

對於取消房貸利率下限、下調住房貸款首付比例、下調公積金貸款利率,這類促進市場主體釋放購房需求的政策,“房價的下跌預期”是需要解決的痛點。在房價下跌的背景下,單純通過降低房貸利率的方式減輕購房成本,可能不足以對衝房價下跌給購房者帶來的影響。這也就使得2022年以來,盡管央行开展了多輪房貸利率下調,但地產銷售對於房貸降息的反映鈍化。

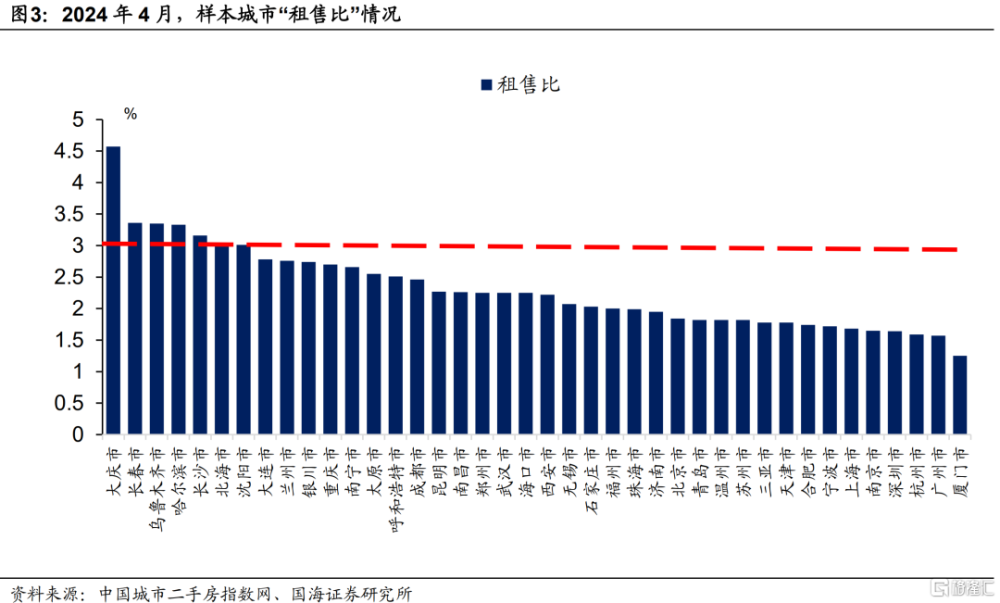

對於設立保障性住房再貸款,推動行政主體參與消化樓市庫存的政策措施來說,經營保障性住房、公租房所帶來的長期租金收益,是否能覆蓋資金成本,是需要解決的痛點。截至2024年4月,40個樣本城市中僅有7個城市“租售比”超過3%。考慮到地方國有企業運營公租房還有額外的運營成本,目前滿足租金收益覆蓋“不超過3%”的貸款成本以及運營成本的公租房項目,範圍或許並不大。關注後續相關資金成本是否可以進一步下調,以擴大地方國有企業參與消化樓市庫存力度。

對於債市而言,我們認爲近期可以重點關注二手房掛牌價的變化。若受樓市新政消息刺激,二手房掛牌價環比增速重新回升至0以上,或對近期地產銷售形成支撐,債市做多機會則仍需等待。

若二手房掛牌價對樓市新政反映鈍化,環比增速繼續位於0以下,或意味着本輪地產回暖持續時間較短。後續央行或仍需要通過“LPR降息”等操作,進一步支持樓市。若此種降息情況出現,在“比價效應”推動下,商業銀行配置盤或降低對於中長債的配置點位,可能推動中長債利率進一步向下突破。

報告正文

5月17日,在國新辦政策例行吹風會上,央行宣布推出四項房地產相關政策措施(以下簡稱“樓市新政”),引發市場關注。四項政策分別是:

(1)設立3000億元保障性住房再貸款;

(2)降低全國層面個人住房貸款最低首付比例。首套房最低首付比例從不低於20%調整爲不低於15%,二套房最低首付比例從不低於30%調整爲不低於25%。

(3)取消全國層面個人住房貸款利率政策下限。

(4)下調各期限品種住房公積金貸款利率0.25個百分點。

我們認爲,央行推出的四項樓市新政,可以歸納總結爲兩個方面:

一是包括取消房貸利率下限、下調住房貸款首付比例、下調公積金貸款利率在內,三項政策的目的均是降低購房門檻及成本,促進市場主體釋放購房需求,改善房地產預期。

二是設立保障性住房再貸款,目的是推動行政主體(地方政府、地方國企)參與消化樓市庫存。

樓市新政落地後效果會如何,實施過程中可能存在哪些“痛點”?投資者可以從哪些指標,觀測樓市新政的實施效果?新政落地後,債市會如何反映?對此本文將進行分析。

1、樓市新政,兩個“痛點”

我們認爲,本輪樓市新政從落地到生效,有兩個“痛點”需要解決。

對於取消房貸利率下限、下調住房貸款首付比例、下調公積金貸款利率,這類促進市場主體釋放購房需求的政策,“房價的下跌預期”是需要解決的痛點。

從全國二手房掛牌價數據來看,2021年四季度开始我國房價進入下跌通道,並且在2024年,房價下跌速率還有所加快(圖1)。

在房價下跌的背景下,單純通過降低房貸利率的方式減輕購房成本,可能不足以對衝房價下跌給購房者帶來的影響。這也就使得2022年以來,盡管央行开展了多輪房貸利率下調,但地產銷售對於房貸降息的反映鈍化,商品房銷售面積同比增速至今尚未回正(圖2)。

我們認爲,本輪取消房貸利率下限、下調首付比例、下調公積金貸款利率的政策“組合拳”,是否能明顯扭轉市場對於房價的預期,還需要進一步觀察。

對於設立保障性住房再貸款,推動行政主體參與消化樓市庫存的政策措施來說,經營保障性住房、公租房所帶來的長期租金收益,是否能覆蓋資金成本,是需要解決的痛點。

2023年1月,央行也曾設立過類似的貨幣工具——“租賃住房貸款支持計劃”。額度爲1000億元,利率爲1.75%。支持金融機構向重慶、濟南、鄭州、長春、成都、福州、青島、天津8個試點城市發放租賃住房購房貸款,貸款利率原則上不超過3%。根據央行通報,本次“租賃住房貸款支持計劃”也納入“保障性住房再貸款政策”集中管理。

而根據《華夏時報》的統計,截至2024年1月,“租賃住房貸款支持計劃”已經發放試點貸款40.86億元,相較於1000億元的總規劃額度,實際發放額度並不多。

我們認爲,“租賃住房貸款支持計劃”相關貸款發放較慢,可能是因爲全國範圍內房地產市場“租售比”仍然偏低。根據中國城市二手房指數網的統計,截至2024年4月,40個樣本城市中僅有7個城市“租售比”超過3%。考慮到地方國有企業運營公租房還有額外的運營成本,目前滿足租金收益覆蓋“不超過3%”的貸款成本以及運營成本的公租房項目,範圍或許並不大。關注後續相關資金成本是否可以進一步下調,以擴大地方國有企業參與消化樓市庫存力度。

因此我們認爲,無論是促進市場主體釋放購房需求,還是推動行政主體參與消化樓市庫存,相關政策落地後的實際效果,仍需要進一步關注。

那么,投資者可以跟蹤的指標有哪些呢?

2、樓市新政,如何影響債市?

我們認爲,可以關注3個與房地產相關的可跟蹤高頻數據:

(1)30大中城市商品房成交面積高頻數據,展示樓市銷售形勢。

(2)城市二手房掛牌價數據,反映市場對於房價的預期。

(3)票據轉貼利率數據,反映包含涉房貸款在內的信貸投放形勢。

對於債市投資者而言,哪一個數據最有領先性呢?

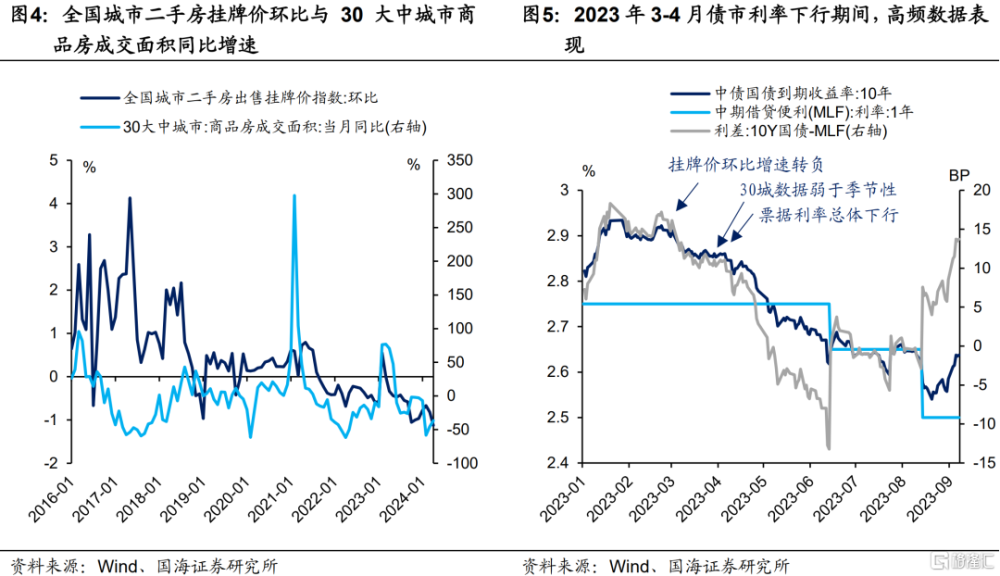

復盤2023年初地產行情階段性回暖、再走弱的過程,我們發現二手房掛牌價對於債市行情最有領先性。在2023年3月5日當周全國二手房掛牌價環比增速轉負時,債市利率同步走進下行通道。其次是30城數據和票據利率,4月初开始30城商品房成交面積數據表現弱於季節性,同時票據轉貼利率總體下行,反映信貸投放轉弱(圖5)。

因此我們認爲,近期可以先重點關注二手房掛牌價的變化。

若受樓市新政消息刺激,二手房掛牌價環比增速重新回升至0以上,或對近期地產銷售形成支撐,債市做多機會則仍需等待。

若二手房掛牌價對樓市新政反映鈍化,環比增速繼續位於0以下,或意味着本輪地產回暖持續時間較短。後續或仍需要央行通過“LPR降息”等操作,進一步支持樓市。

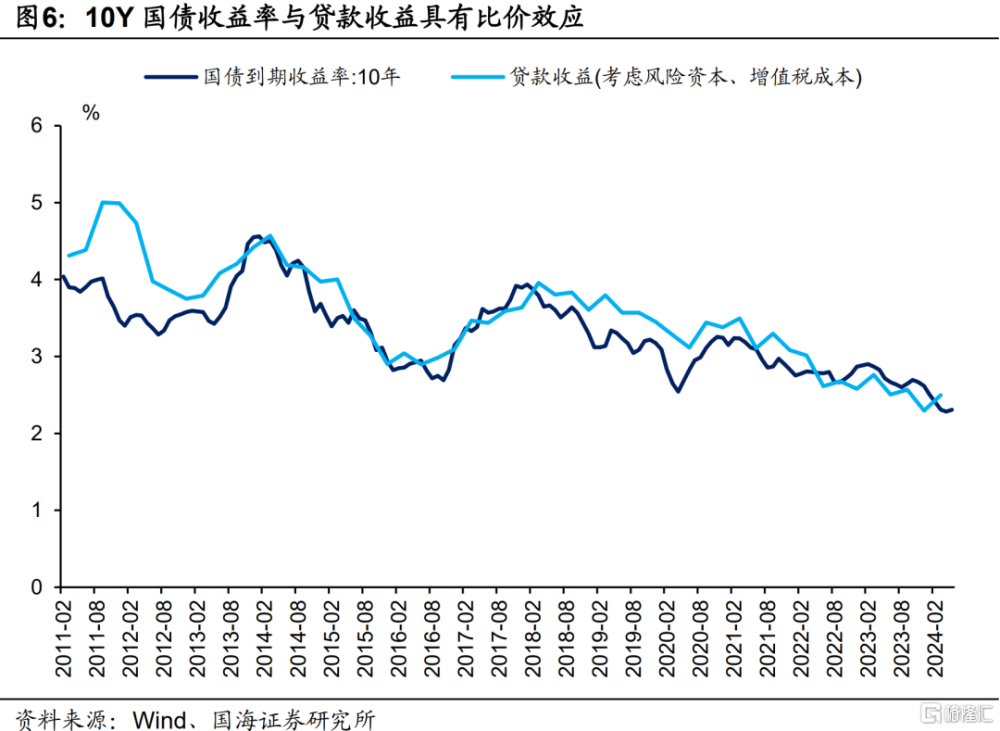

我們認爲,若此種降息情況出現,在“比價效應”推動下,商業銀行配置盤或降低對於中長債的配置點位,可能推動中長債利率進一步向下突破(圖6),投資者需要予以關注。

風險提示:貨幣政策不及預期,政府債務發行超預期,信貸超預期,房地產政策超預期,流動性波動超預期,經濟數據超預期。

注:本文來自國海證券於2024年5月19日發布的證券研究報告《特別國債發行猜想——樓市新政,怎么看?》,報告分析師:靳 毅 SAC編號:S0350517100001

呂劍宇 SAC編號:S0350521040001

標題:樓市新政的“兩個痛點”,市場影響的“關鍵指標”

地址:https://www.iknowplus.com/post/109013.html