銀行如何支持地產重大舉措?

5月17日國新辦舉行國務院政策例行吹風會介紹切實做好保交房工作配套政策有關情況,推出一系列支持房地產市場的重大舉措。

摘要

評論

總結本輪房地產支持政策主要包括降低房貸利率下限、降低首付下限、消化存量住房、更大力度保交樓、處置盤活存量土地等(具體措施詳見報告正文),分析如下:

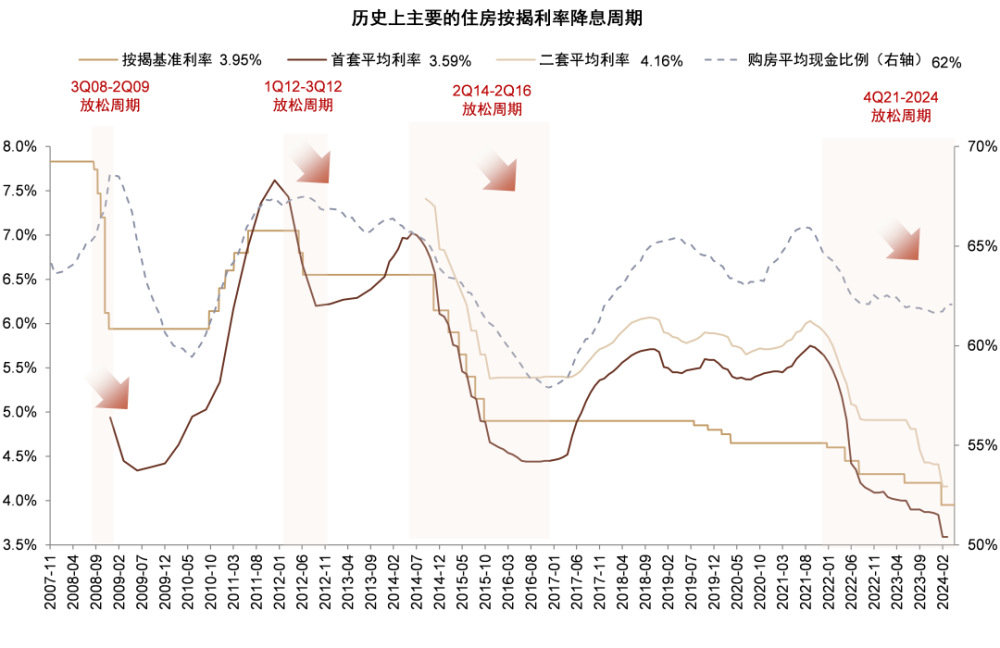

房貸利率有望下調。根據貝殼數據,2024年3月百城首套主流房貸利率平均爲3.59%、二套主流房貸利率平均爲4.16%;根據央行一季度貨幣政策報告[2],截至3月末,全國343個城市中75個下調了首套房貸利率下限,64個取消了下限,已取消下限的部分城市最低利率下調至3.5%左右。據證券時報[3]引述權威人士估計,政策落地後大多數城市房貸利率可能下調30-40bp,按照100萬元貸款、30年期限、等額本息還款方式計算,總利息支出可減少約7萬元;靜態測算假設全年新發放按揭貸款利率下調30bp,對息差的負面影響約爲0.8bp,對銀行利潤影響較小。

購房貸款比例有望提升。根據央行的統計,除北上廣深等8個城市外,其他城市均已選擇執行20%、30%的全國底线;此次首套/二套首付比例各下調5個百分點,中金研究預計有望降低居民購房門檻,提升貸款比例;根據金融監管總局數據[4],2023年房貸發放規模6.4萬億元,中金研究估算佔新房和二手房成交額約35%;假設同樣的購房規模中貸款比例上升5個百分點,靜態估算能夠多撬動按揭貸款發放約1萬億元,如果考慮對需求的刺激撬動貸款規模更高。

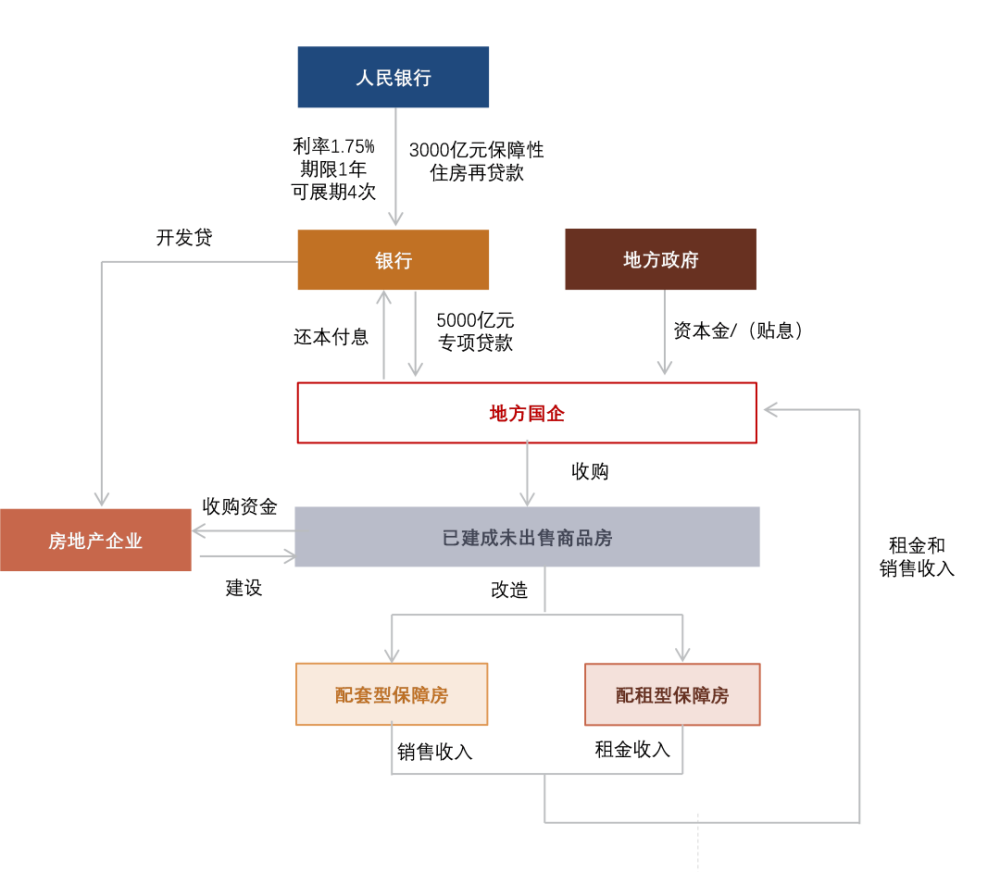

收購存量住房改善供需。中金研究認爲地方國企市場化收購已建成未出售商品房有利於推動商品房市場去庫存,改善供需關系;房企回籠資金也可用於在建項目續建,改善房企資金狀況,也有助於此前銀行开發貸和保交樓貸款的償還。對銀行而言,3000億保障性住房再貸款能夠撬動5000億元貸款投放,利率1.75%,按照貸款本金的60%發放再貸款,中金研究計算貢獻該筆貸款淨息差約20bp,預計能夠提高銀行參與的積極性。存量房收購以市場化方式運作,政府根據當地保障房需求、商品房庫存水平等因素自主決定,房企與收購主體平等協商決定是否出售,銀行按照風險自擔、商業可持續原則自主決策,中金研究認爲上述市場化原則有助於保障貸款資產質量可控,但也意味着實際收購取決於項目本身資質和地方政府意愿。

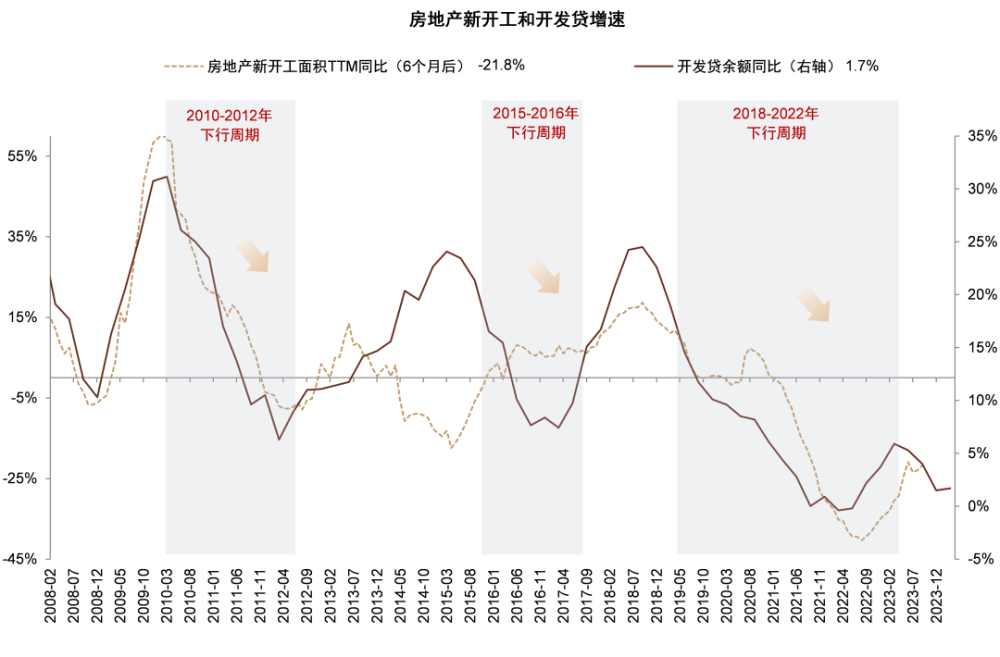

开發貸投放力度有望加大。根據發布會披露,自今年1月份推出城市房地產融資協調機制以來,截至5月16日,商業銀行已審批通過白名單項目貸款金額9350億元,要求銀行制定盡職免責細則,做到應貸盡貸;發布會提到後續將出台進一步發揮城市房地產融資協調機制作用的通知,中金研究預計开發貸投放力度有望繼續加強。1季度开發貸淨增約9000億元,同比多增近3000億元,假設今年後續三個季度保持相同力度多增,中金研究預計全年开發貸投放能夠多增超過1萬億元,總投放規模有望超過4萬億元。

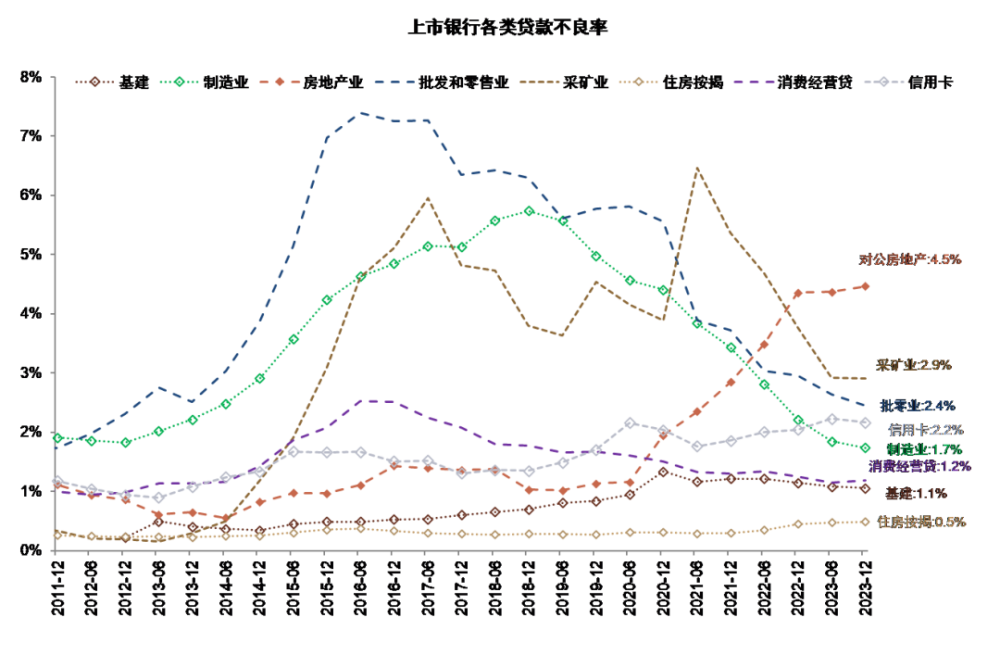

銀行不良資產處置探討。發布會提到“推動資不抵債的項目進入司法處置程序,該破產的破產,該重組的重組”,中金研究預計對於部分保交樓難度較高的項目,例如剩余貨值不足、無法申請保交樓相關貸款的項目處置進度有望加快。在這一過程中,部分未能充分認定不良、計提撥備的貸款也存在處置壓力。中金研究測算截至2023年末上市銀行對公房地產/個人按揭不良率分別約爲4.5%/0.5%,對公房地產和按揭貸款不良規模約爲3800億元/1500億元,合計佔全部不良貸款比例分別爲18%/9%;中金研究估算0.5%的按揭不良貸款和5%的房地產對公不良貸款對利潤的影響約爲13%(測算見報告正文)。除了傳統方式外,中金研究認爲後續銀行房地產相關不良資產處置或也可參考西班牙2012年的經驗(具體案例請見報告附錄),即剝離至專門政策性金融機構,減少對銀行報表的直接衝擊,相關資產的處置也可用於保障房運營,減少直接出售對資產價格的影響。

對銀行的影響評估。總體而言,中金研究認爲本輪出台的房地產重大舉措有利於促進房地產市場企穩,有助於改善對銀行資產質量的預期、促進貸款投放。後續建議重點關注降息降首付對於需求的刺激作用、收購存量住房的進度、保交樓攻堅推進情況等;對於銀行股而言,前期政治局會議前後政策預期已有一定兌現,股價波動也可能有所上升,建議動態跟蹤相關政策出台(如城市放松限購政策、首付和利率下調幅度)以及落地效果。綜合考慮股息和基本面情況,推薦高股息、基本面穩健的銀行,有資產質量改善預期或息差超預期的銀行,以及受益於港股通紅利稅存在下調空間預期下港股高股息銀行。

風險

政策落地進度不及預期;房地產和地方隱性債務風險。

圖表:銀行支持收購存量住房的模式

資料來源:中國人民銀行,住建部,中金公司研究部

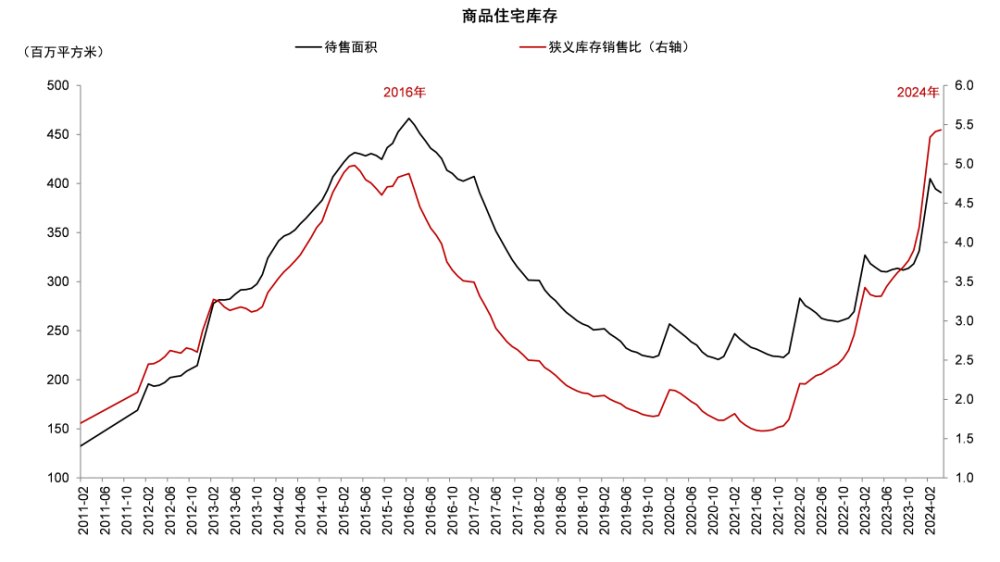

圖表:住宅庫存位於高位

資料來源:國家統計局,Wind,中金公司研究部

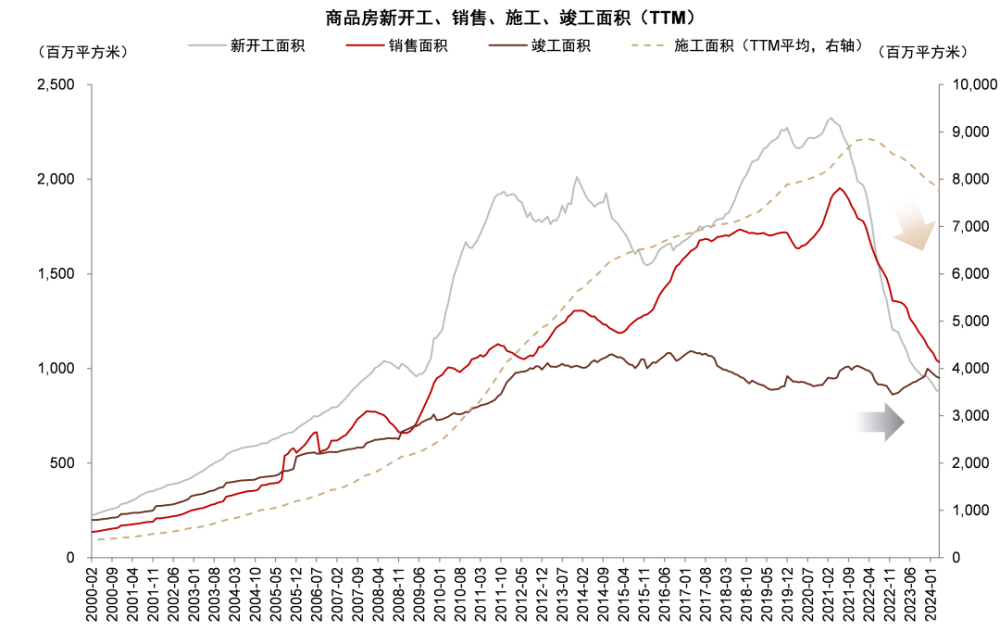

圖表:房企銷售、开工面積下滑,而竣工面積保持穩定,主要由於“保交樓”

資料來源:國家統計局,Wind,中金公司研究部

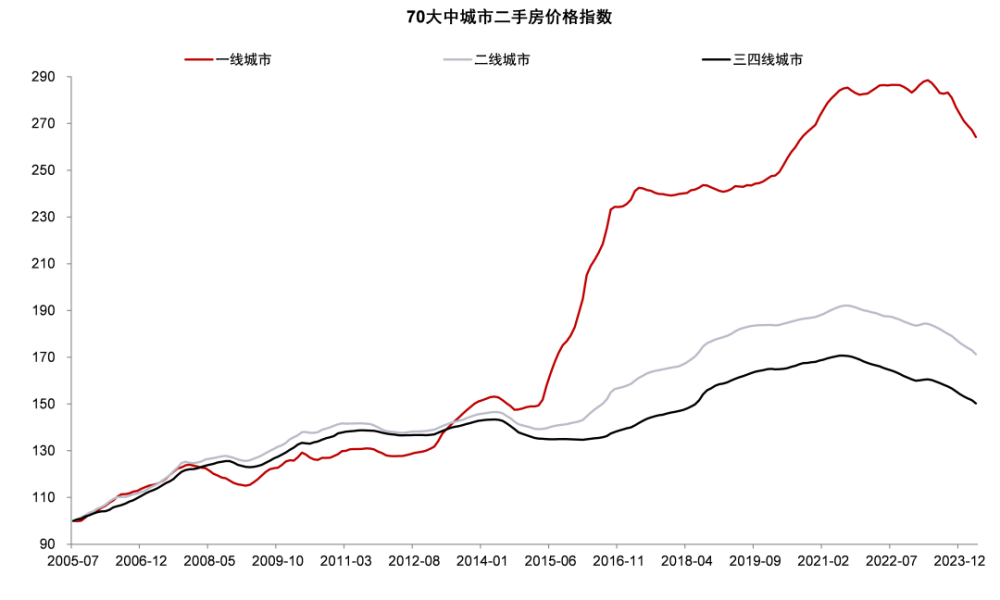

圖表:近期一线城市二手房價格下行

注:使用70大中城市二手房房價數據

資料來源:Wind,國家統計局,中金公司研究部

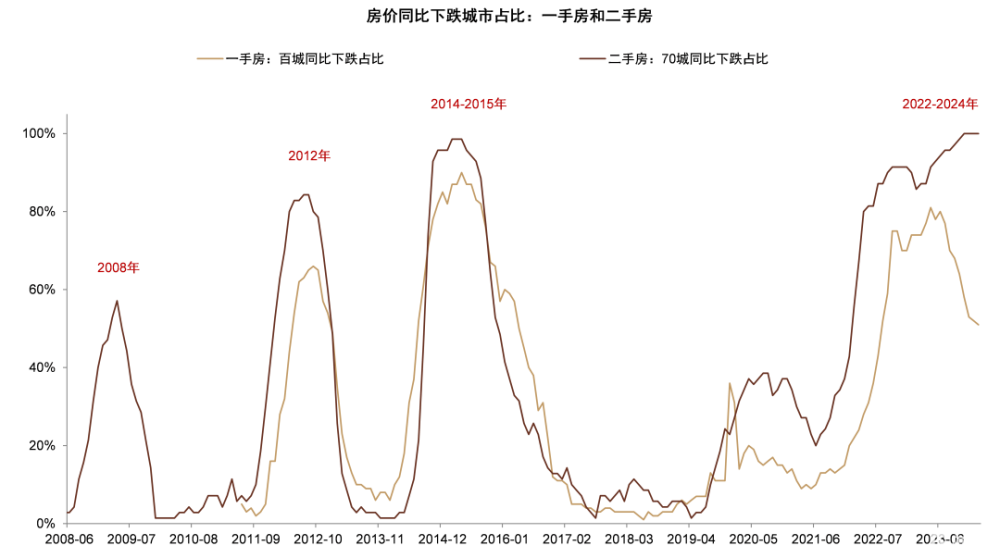

圖表:二手房下跌城市比例高於一手房

資料來源:Wind,國家統計局,中金公司研究部

圖表:房貸利率位於歷史最低水平,首付比例仍有下調空間

資料來源:Wind,中國人民銀行,國家統計局,中金公司研究部

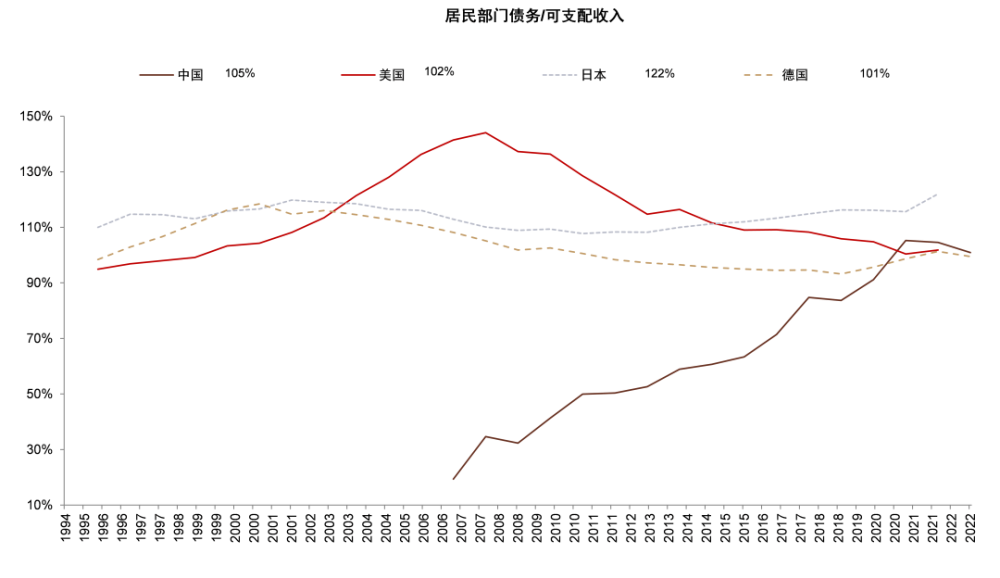

圖表:中國居民部門債務收入比位於國際平均水平

資料來源:Wind,BIS,中金公司研究部

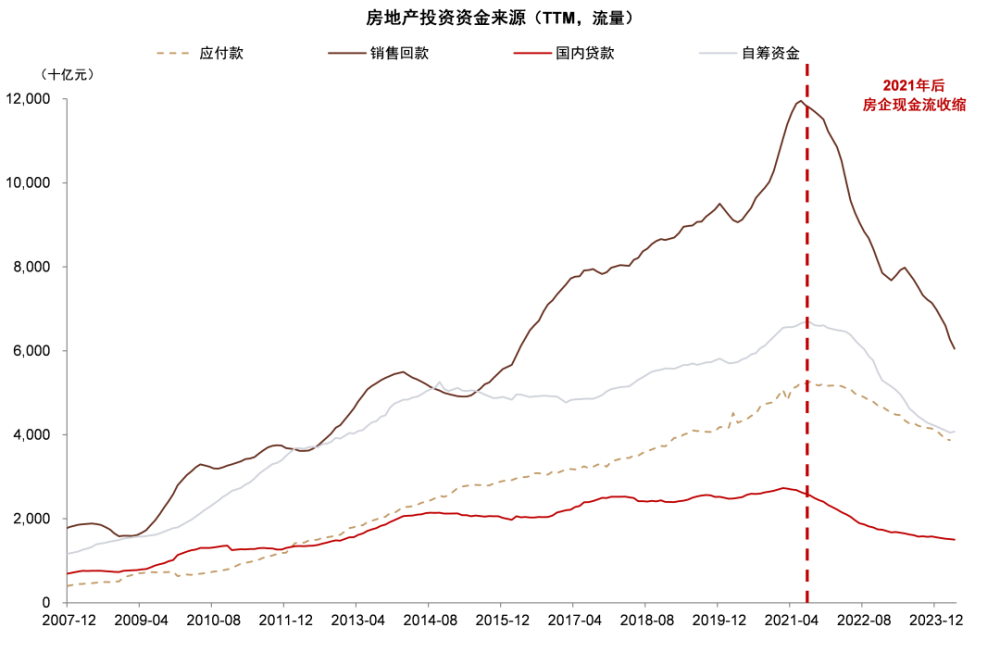

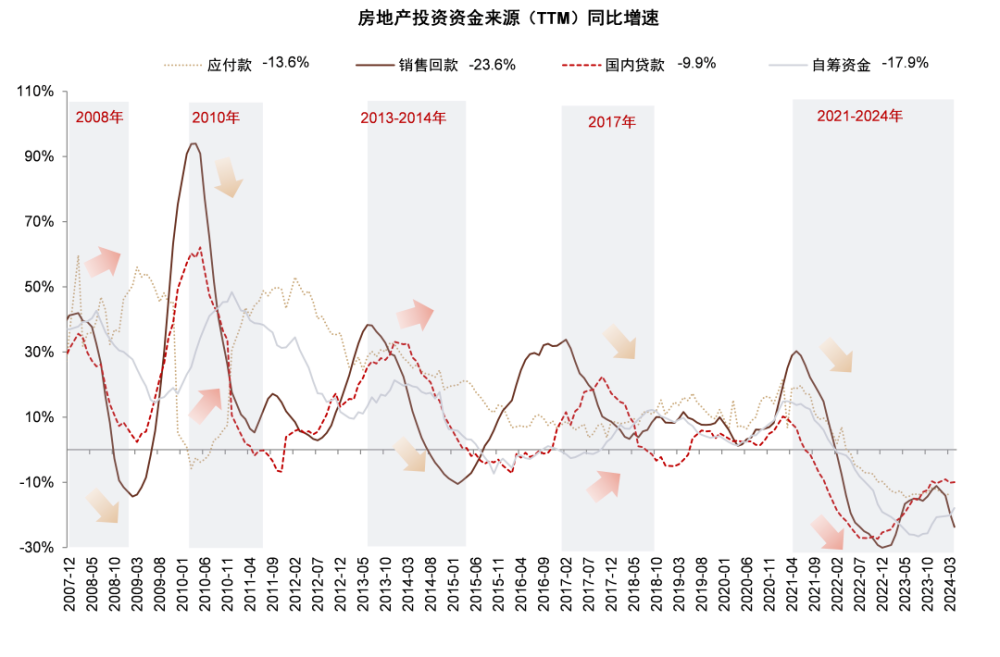

圖表:房企資金來源中銷售回款下滑幅度最大,是造成房企資金緊張的主要原因

注:房企資金來源不包括應付款

資料來源:Wind,國家統計局,中金公司研究部

圖表:住房銷售回款增速仍然低迷,貸款增速穩中有升

注:房企資金來源不包括應付款

資料來源:Wind,國家統計局,中金公司研究部

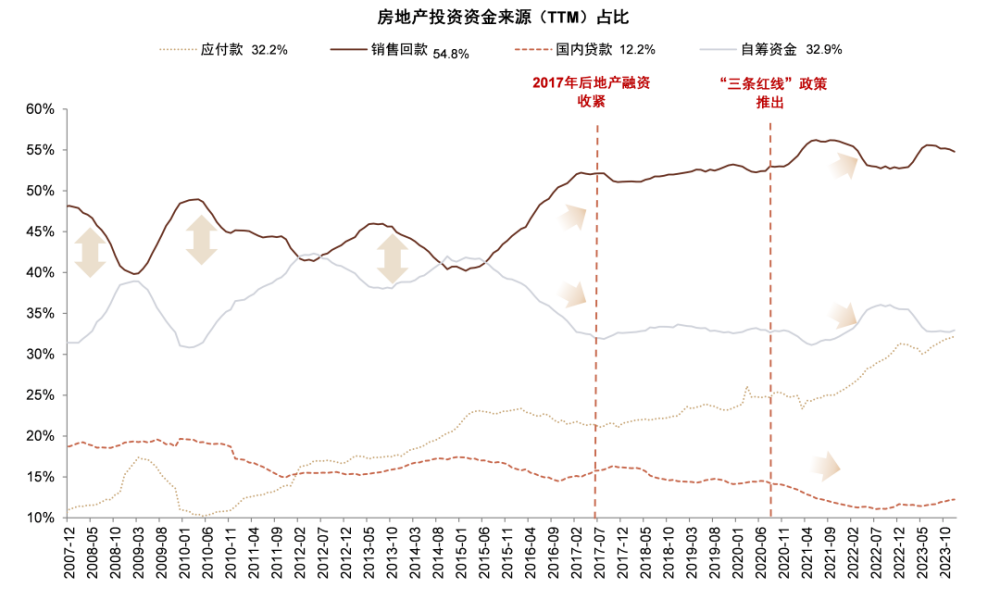

圖表:住房銷售回款仍是房企最大的資金來源,佔比超過一半

注:房企資金來源不包括應付款

資料來源:Wind,國家統計局,中金公司研究部

圖表:开發貸增速低位企穩

資料來源:Wind,中國人民銀行,國家統計局,中金公司研究部

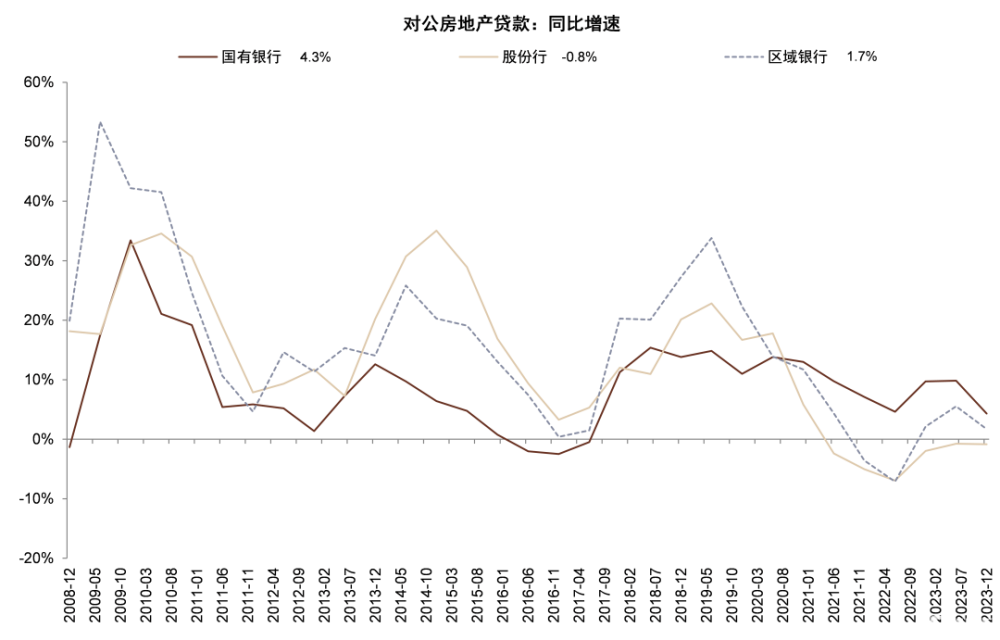

圖表:大行對公房地產貸款增速相對較高

資料來源:Wind,公司公告,中金公司研究部

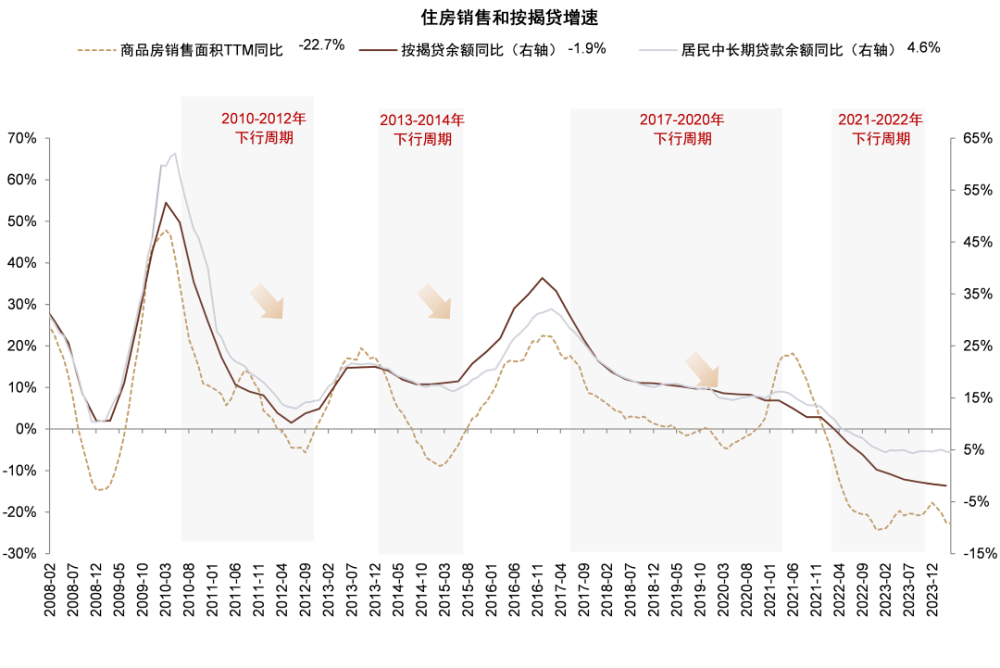

圖表:按揭貸增速仍在低位

資料來源:Wind,中國人民銀行,國家統計局,中金公司研究部

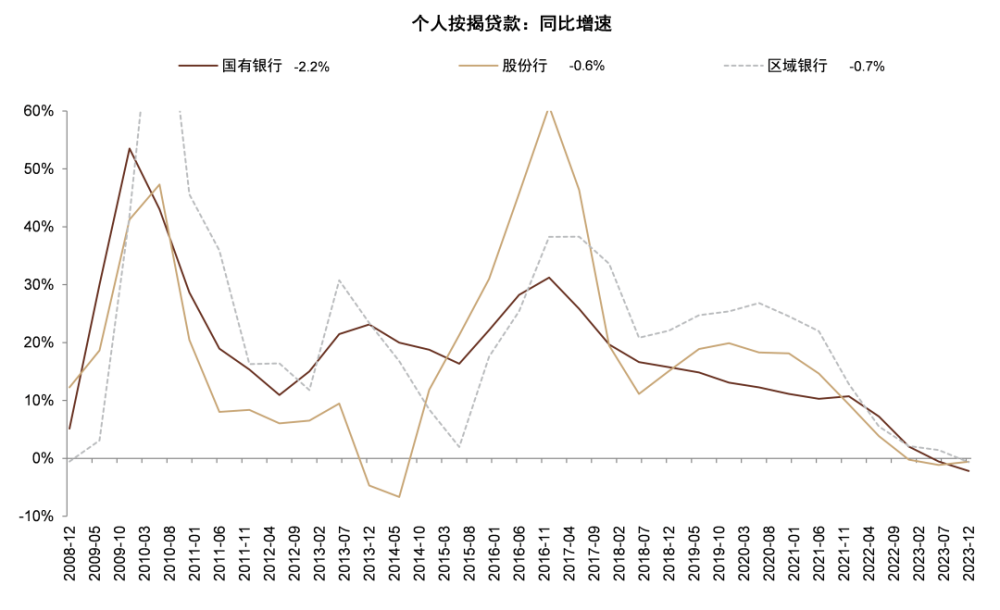

圖表:各類銀行按揭貸款增速都較低

資料來源:Wind,公司公告,中金公司研究部

圖表:房地產貸款不良率都在上升

資料來源:Wind,上市公司公告,中金公司研究部

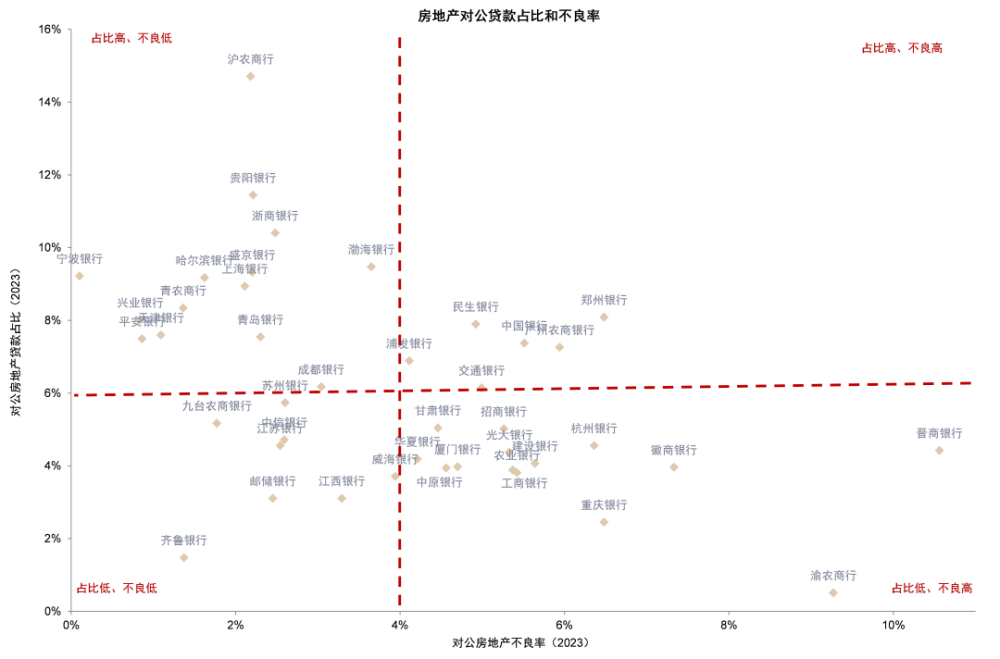

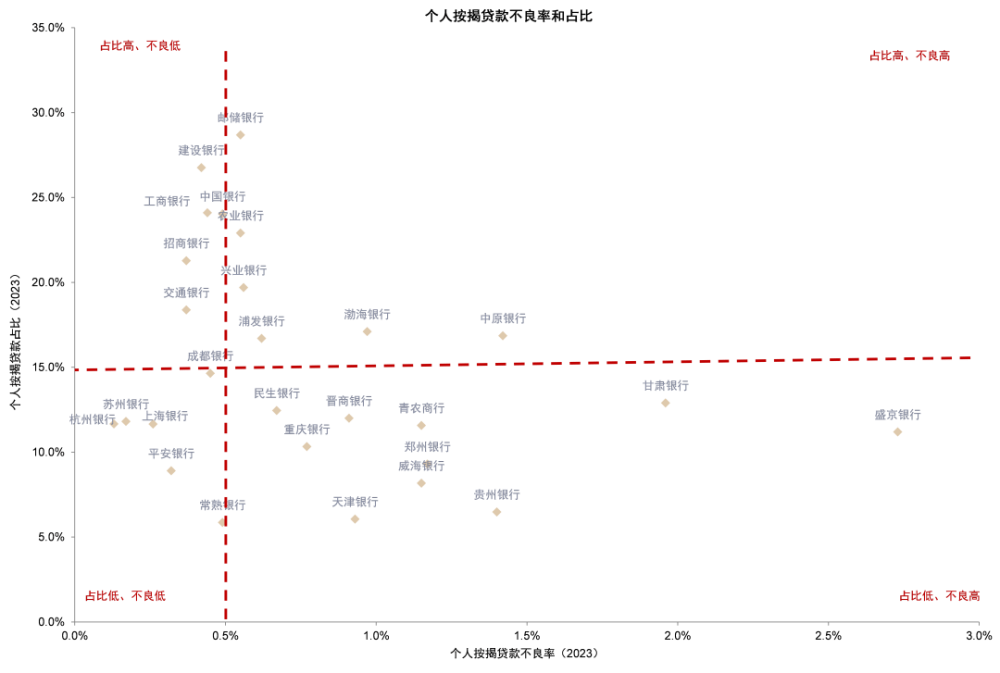

圖表:上市銀行對公房地產不良率和佔比

資料來源:Wind,上市公司公告,中金公司研究部

圖表:上市銀行對公房地產不良率和佔比

資料來源:Wind,上市公司公告,中金公司研究部

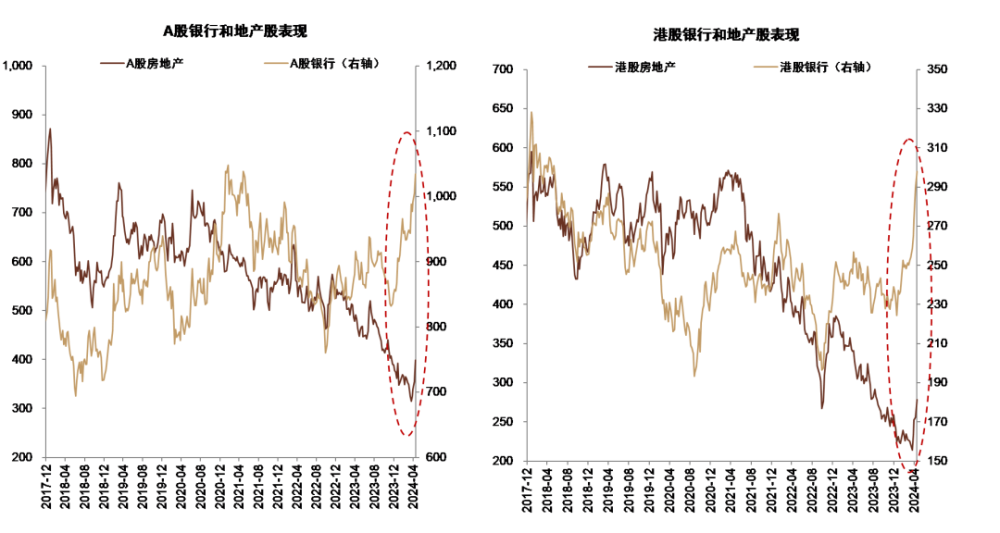

圖表:近期A股銀行股價表現好於房地產指數

資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2024年5月20日已經發布的《銀行如何支持地產重大舉措?》,分析師:林英奇 S0080521090006;許鴻明 S0080523080007;周基明 S0080521090005;張帥帥 S0080516060001

標題:銀行如何支持地產重大舉措?

地址:https://www.iknowplus.com/post/109004.html