如何理解資本市場的政治性和人民性?

引子

對於諸多二級投資者而言,理解“資本市場的政治性和人民性”有一定的難度,這是因爲有兩個流行的觀點遮蔽了“資本市場的政治性”:

1、股市是經濟的晴雨表;

2、股市是配置資源的重要工具;

引用這兩個觀點的人有兩個潛台詞:

1、股市好不好單純地看經濟,與其他的無關;

2、股市中的大欺小、強欺弱、各種套利是正當的,是在有效率地配置資源;

但是,強調“資本市場的政治性和人民性”駁斥了這兩個觀點,他們認爲:

1、股市的表現還取決於股市分配屬性;

2、股市分配屬性要傾向於人民,要普惠;

這篇文章我們將搭建一個包含正反兩面的框架,揭示資本市場的一個極其重要的維度——分配屬性。

起點——最公正的分配方式

由於我們討論的是分配,所以,我們需要找一個最公平的分配方式作爲基准情形。

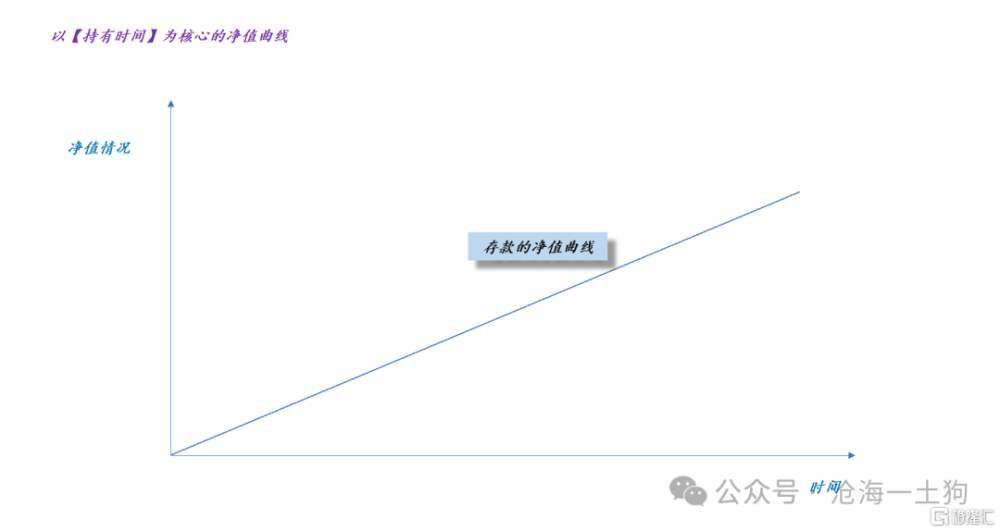

顯而易見,時間對每個人來說是最公平的,因此,按照持有時間來分配資產性收益是最公平的方式。

在現實生活中,這類資產很普遍,那就是銀行存款,其收益的多寡取決於以下兩點:

1、持有規模;

2、持有時間;

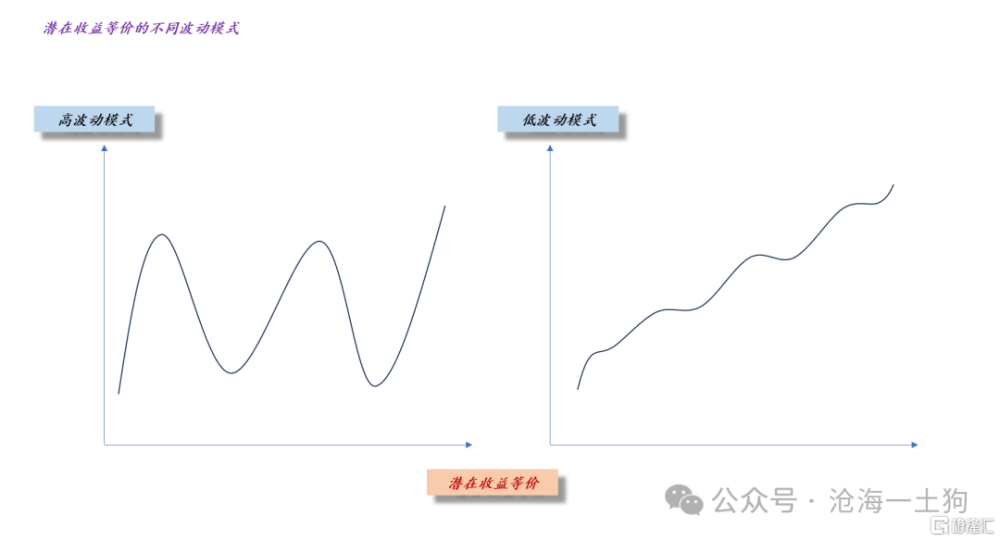

淨值曲线會表現出以下形態:

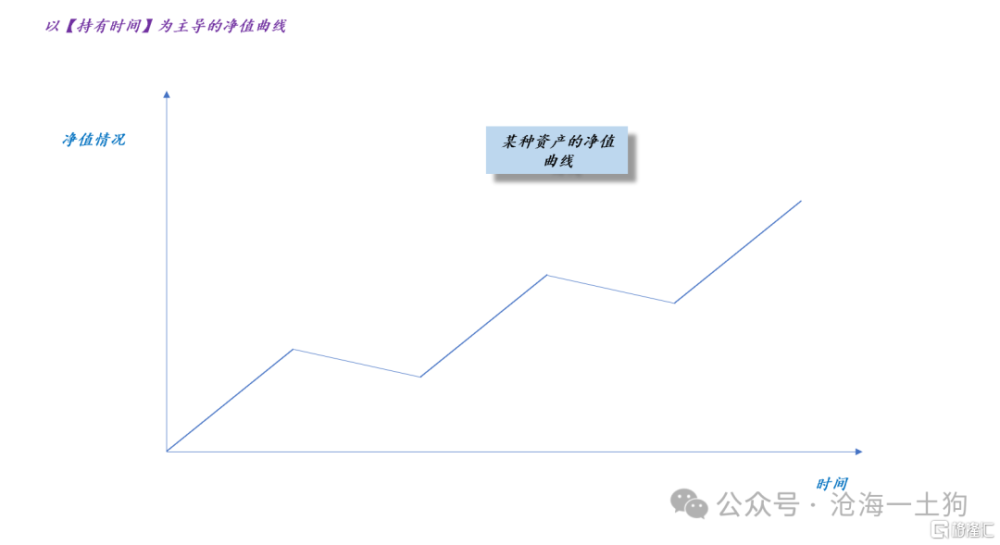

有了基准情形之後,我們就可以對它進行【異化】,添加其他的分配要素:如果其他要素的分配佔比越大,淨值曲线越偏離基准情形。

如上圖所示,持有時間依然是分配的主導因素,但是,已經引入了不少其他因素。因此,淨值曲线較基准情形有了較大的偏離。

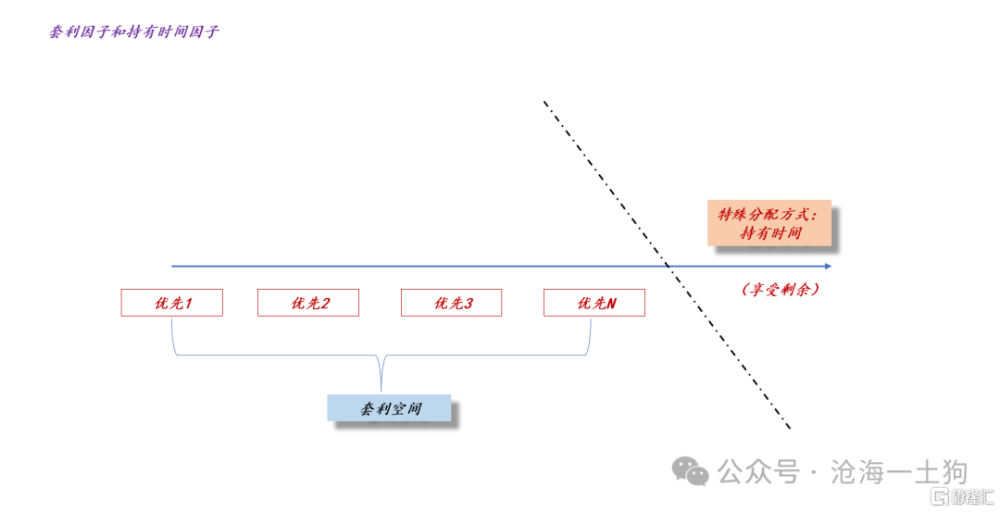

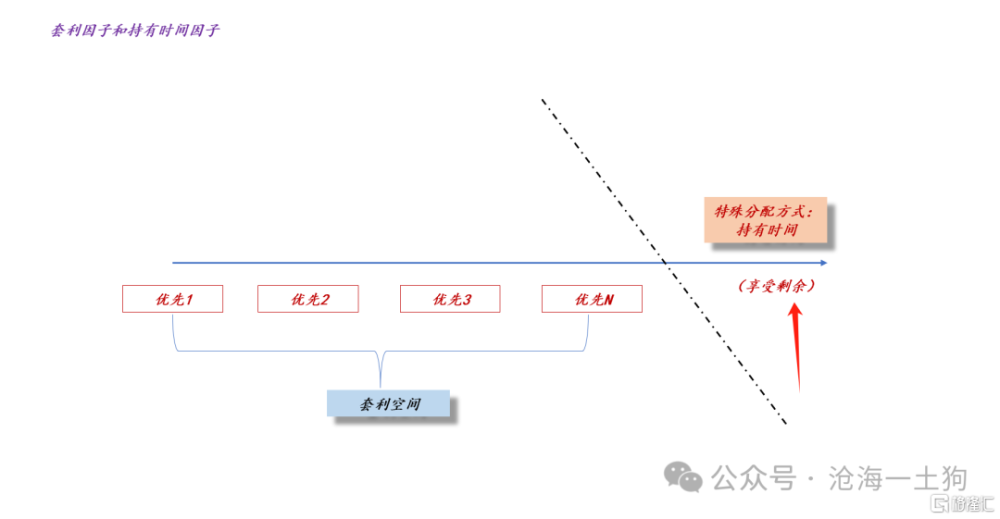

套利機會和剩余索取者

那么,我們該如何拆解其他因素呢?我們要把握一個核心特徵——優先分配,也就是說,這些要素的分配順序領先於持有時間,否則,就沒有把他們羅列出來的必要。

譬如,之前輿論熱議的定增漏洞就符合這個特徵,一些機構參與折價定增之後,同時融券賣出,鎖定收益,實現無風險套利,就構成一種優先於持有時間的分配要素。

如上圖所示,優先分配的要素越多,優先i所分配的收益越多,剩余的收益就越少。

這是一個極其簡單的加減法。

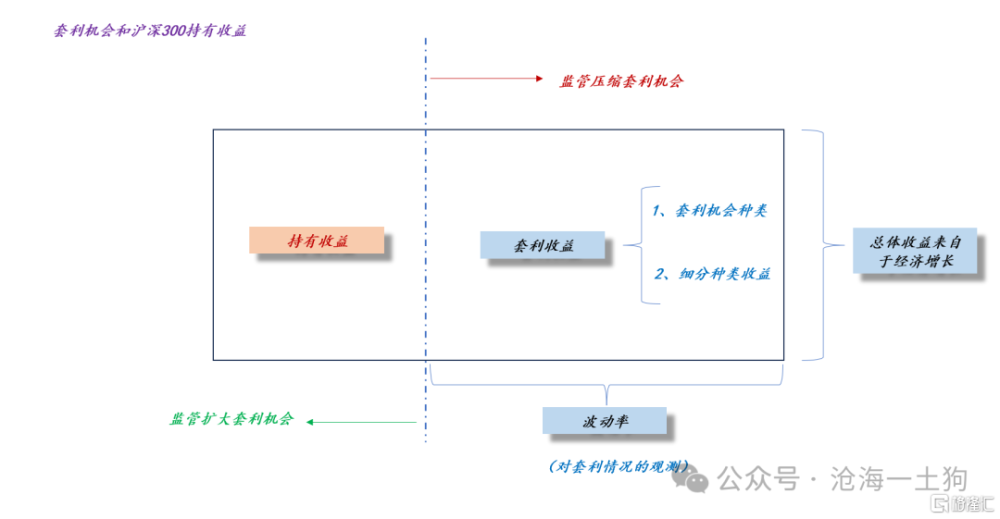

更進一步,我們還可以把經濟增長納入進來,於是,就有了下圖:

1、滬深300指數點位刻畫持有收益的多少;

2、持有收益既取決於經濟增長;

3、又取決於套利空間的多寡;

寫到這裏,我們就能明白那幫“市場原教旨主義者”在玩什么花活了:

1、言必稱經濟的晴雨表;

2、絕口不提分配機制的問題;

事實上,最極端的情況下,即便我們的gdp增速依然有8%,滬深300指數也可以原地踏步走,繼續降低對持有時間的分配比率即可。

到了這裏,我們就能准確地描述a股的問題是什么了:給持有時間分配的收益太少。

有的人講,a股的收益不好,這是不准確的,事實上,其他收益好得不得了。這么多年來,這個市場崛起了多少“大鱷小鱷”?

動能和勢能的關系

在這裏,有一個比喻可以解釋“a股的高波動”——爲什么a股的波動那么高,成交那么大?

較高的經濟增速爲資本市場帶來了很多能量,但是,能量主要表現爲動能的形式(ps:指數的高波動),並未表現出勢能的形式(ps:指數的點位)。

也就是說,a股以高波動的形式反映了經濟增長速度。

如果不考慮不同投資者的異質性,這兩種模式是等價的,我們不能去講a形式更好,b形式更差。

但是,在現實世界中,我們不能認爲二者是等價的,因爲廣大勞動者需要上班勞作,他們只能付出持有時間。

這就導致了一個必然的訴求,勢能必須佔一定的比率。那么,市場會自發地讓“讓勢能佔一定的比率”么?一定不會的!

市場有馬太效應,最後的結果要么是倒向動能,要么是倒向勢能。

過去一段時間,市場處於一個自由放任的狀態,動能分配的比率越來越大,以至於催生出規模化的產品來攫取動能——雪球產品。

事實上,雪球產品完全是時代的產物,a股的波動率太大了,普通投資者沒有能力去利用這種能源,只能找專業的金融機構來協助他們去利用這種能源,因此,雪球產品的規模迎來了井噴。

那么,問題來了,我們a股要那么高的波動率幹嘛?

關於資本市場的高質量發展

有了上面的理論鋪墊,我們就能知道“金融頂層設計”的內涵了,爲什么要反復強調資本市場的政治性和人民性?

1、政治性,資本市場內嵌了一個分配問題,是給持有時間分配更多,還是其他要素分配更多?

2、人民性,勞動人民沒有時間天天去盯着“紅綠”,只能付出持有時間,如果要做到普惠,只能提高持有時間的分配比率;

事實上,政治性和人民性都可以歸結到一個問題上——普惠性,只有讓持有時間分配得更多,普惠性才會更強。

那么,怎么讓持有時間分配得更多?1、壓制各種套利機會;2、壓制a股的波動率。事實上,無論是“新國九條”還是“私募基金的運作指引”均是緊扣這兩個主題,以期達到“資本市場的政治性和人民性”。

最近發生了一個很有趣的小事,不再披露北向資金的實時流入流出情況。很多人表示不理解。其實,我們可以問自己兩個問題:

1、普通投資者能否依靠這個數據獲利?不能。

2、有沒有一部分專業投資者能依靠這個數據獲利?有一部分。結論很簡單,還是爲了守護普通投資者的錢袋子。

作爲普通投資者一定要明白一點,持有時間是一個剩余分配因子,在它的前面有很多優先因素。只有優先因素拿走得少,剩余因子才能收獲更多。普通人一定要搞清楚,自己擁有什么,稟賦決定了我們是誰。不要搞不清楚“誰是朋友,誰是敵人”,自己砸自己的飯碗,還背刺幫自己的人。

結束語

關於這個命題,我寫了不少文章,包括但不限於:

1、《》;

2、《》

3、《》

4、《》

當然,這些都是技術層面的東西,都可以大大方方地寫。但是涉及到政治層面,就很復雜了。

但是,資本市場有很強的分配屬性,跟政治強烈相關,繞开政治幾乎不可能。

我的確沒辦法跟他們一樣,天天跟大家梗着脖喊“股市是經濟的晴雨表”,挺尷尬的。

有個朋友跟我講,《》那篇文章挺刺耳的;這篇文章算是一個更深層次的闡釋吧。

我還是那句話,不要老想着阿爾法,要多想想貝塔,想想貝塔的後面是誰。打不過可以加入啊。

人民萬歲!

ps:數據來自wind,圖片來自網絡

標題:如何理解資本市場的政治性和人民性?

地址:https://www.iknowplus.com/post/107600.html