美國服務通脹的壓力有多大?

摘要

核心商品通縮,核心服務通脹卻遲遲未見降溫。近期房價指數同比觸底反彈,市場擔心可能預示着一波“二次通脹”的到來。然而,當我們深入分析核心服務通脹的構成時,發現服務業的“二次通脹”可能被過度放大了。

熱點思考:美國服務通脹的壓力有多大?

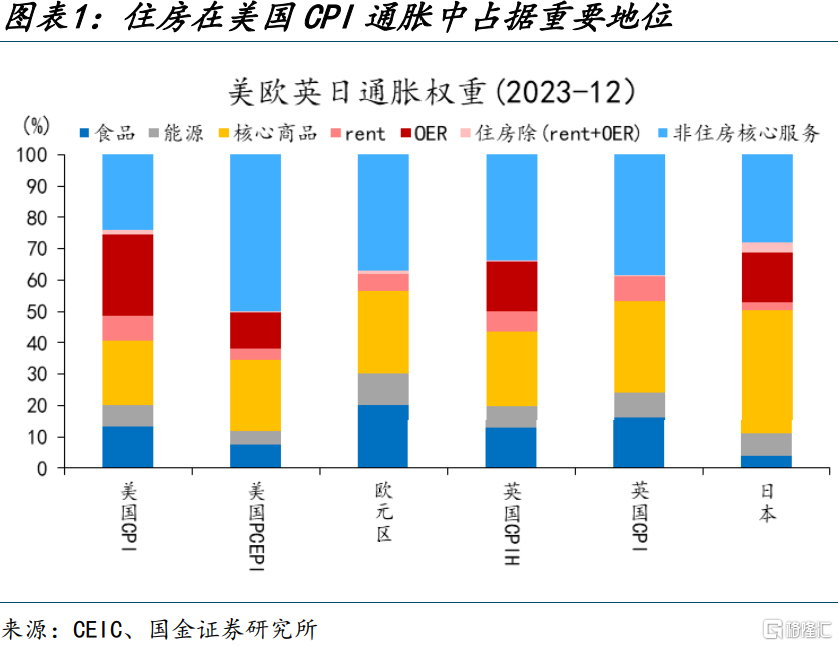

美國CPI結構中,住房及非住房核心服務佔比最高。美國CPI通脹的主要構成爲:食品13.4%、能源6.6%、核心商品20.7%、核心服務59.3%,核心服務當中,住房佔35.3%(其中主要住所租金佔7.8%,業主等價租金OER佔26.2%)和非住房核心服務23.9%(包括醫療服務6.4%、交通服務6.1%)。服務通脹在美國CPI中佔據重要地位。

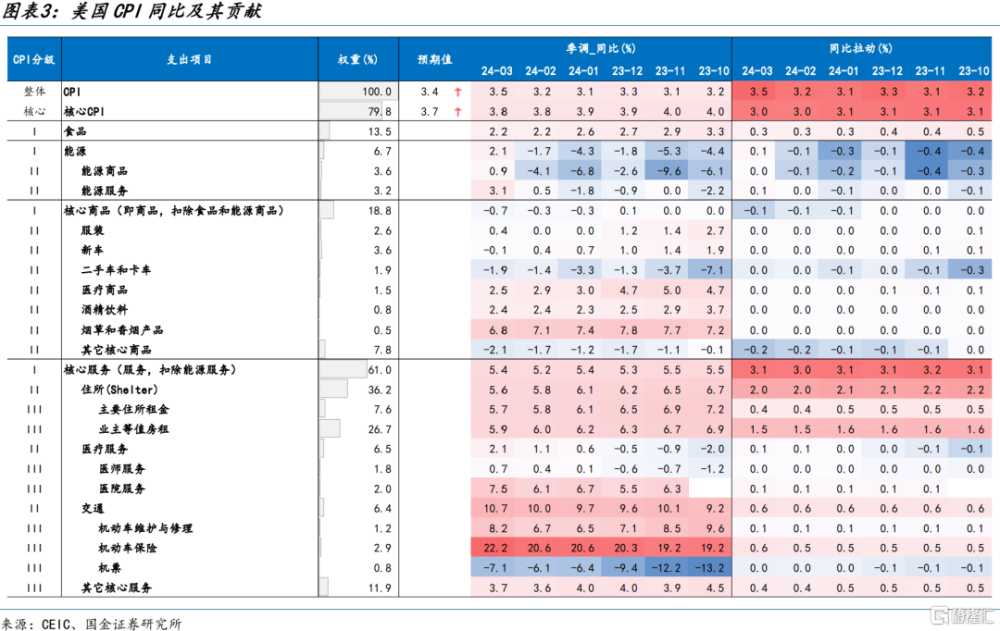

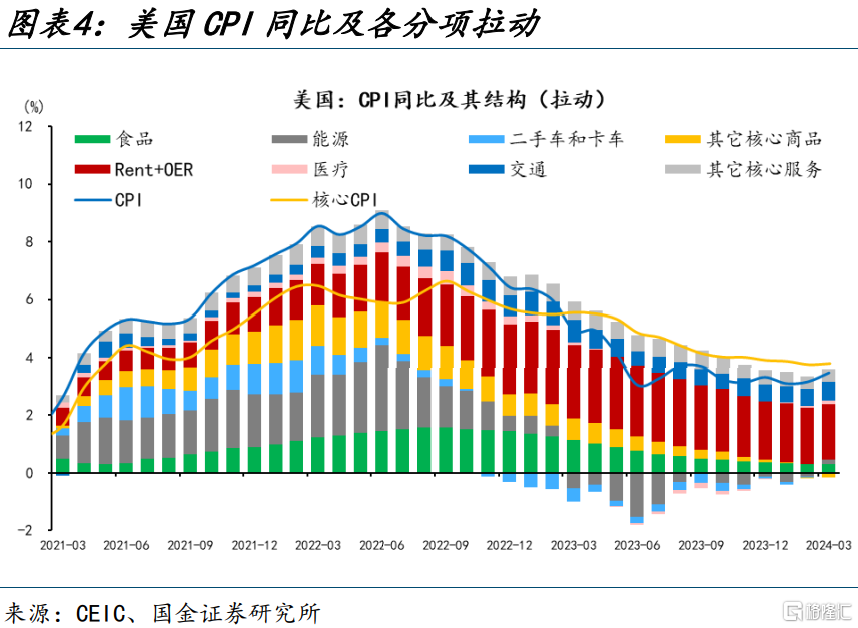

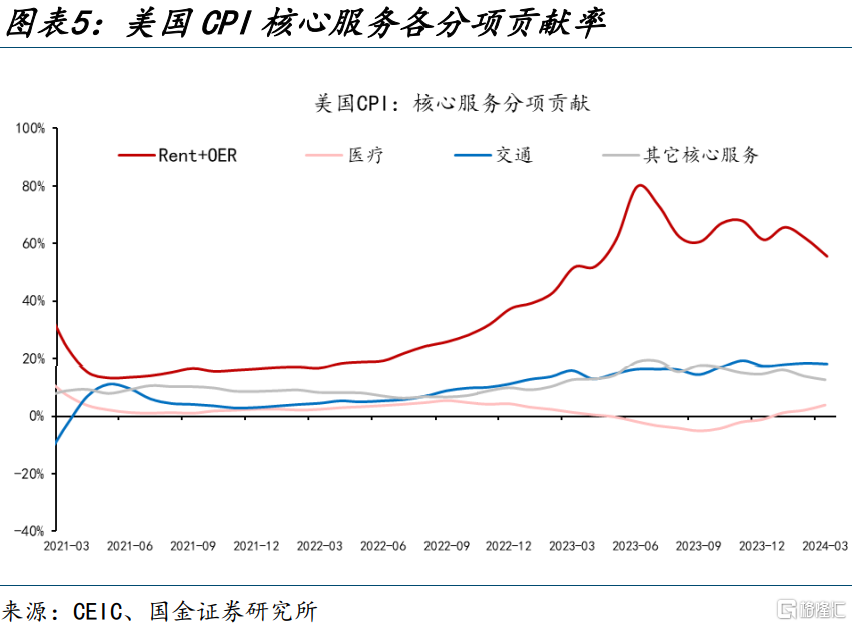

美國“二次通脹”壓力來源於核心服務。截至2024年3月,核心商品同比已處於通縮狀態,核心服務同比爲5.4%,拉動CPI同比3.1個百分點,貢獻率達90%。核心服務分項中,住房(尤其是OER)和交通(主要是機動車保險)是CPI同比的主要貢獻項。與其他發達經濟體相比,美國服務各分項通脹仍遠高於2020年之前。

核心服務通脹的中樞與勞動力市場密切相關。勞動力市場狀況影響工資和企業成本,進而影響核心服務通脹。當勞動力市場較爲松弛(如失業率較高)時,工資上漲壓力較小,核心服務通脹或隨之放緩;反之,當勞動力市場較爲緊張(如失業率較低)時,工資上漲壓力加大,推高企業的人力成本,進而推高核心服務通脹水平。

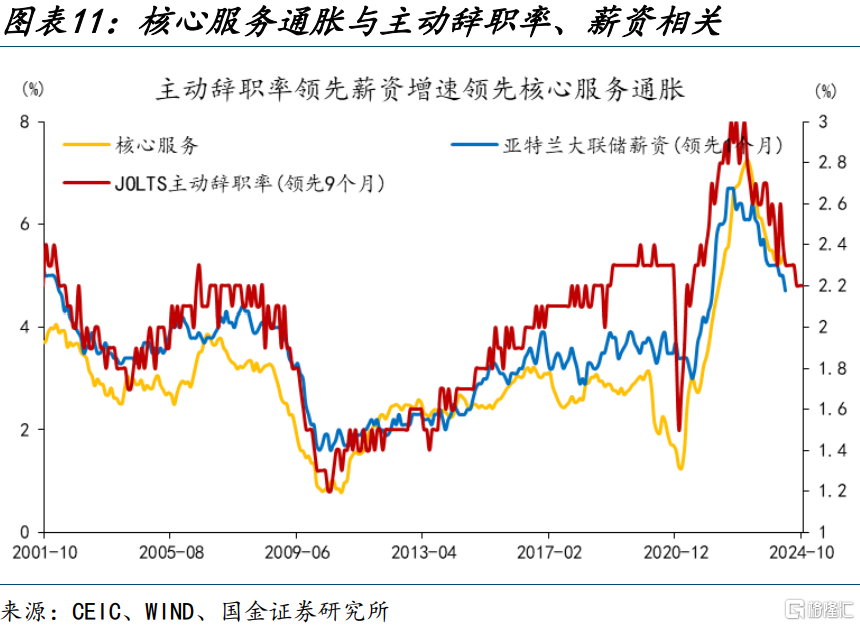

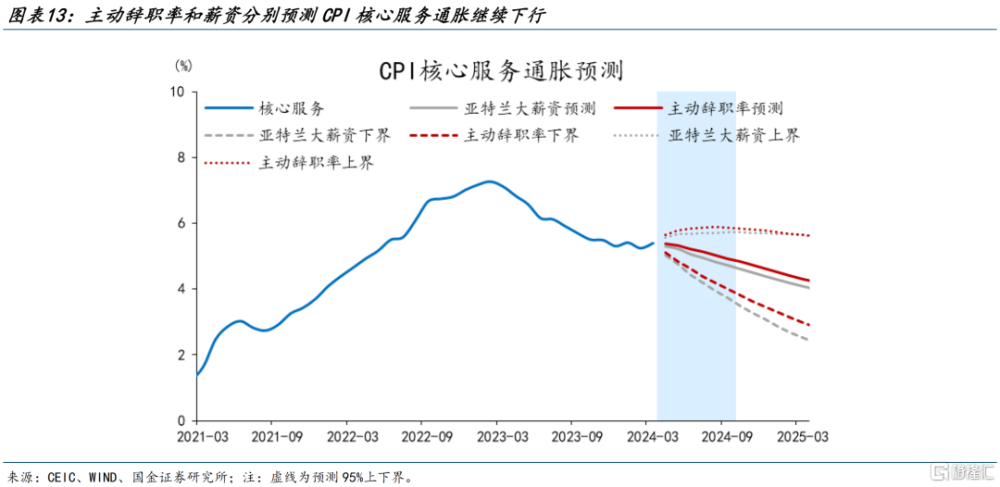

主動辭職率、薪資增速分別領先核心服務通脹9個月、1個月。主動辭職率和薪資增速領先核心服務通脹,反映了勞動力市場緊張對通脹的推動作用:一是主動辭職率上升推高餐飲酒店、醫療、教育等服務業的人力成本和價格;二是薪資增速提高刺激消費需求;三是兩者上升或削弱服務業的生產能力和服務質量,減少有效供給,推高通脹壓力。

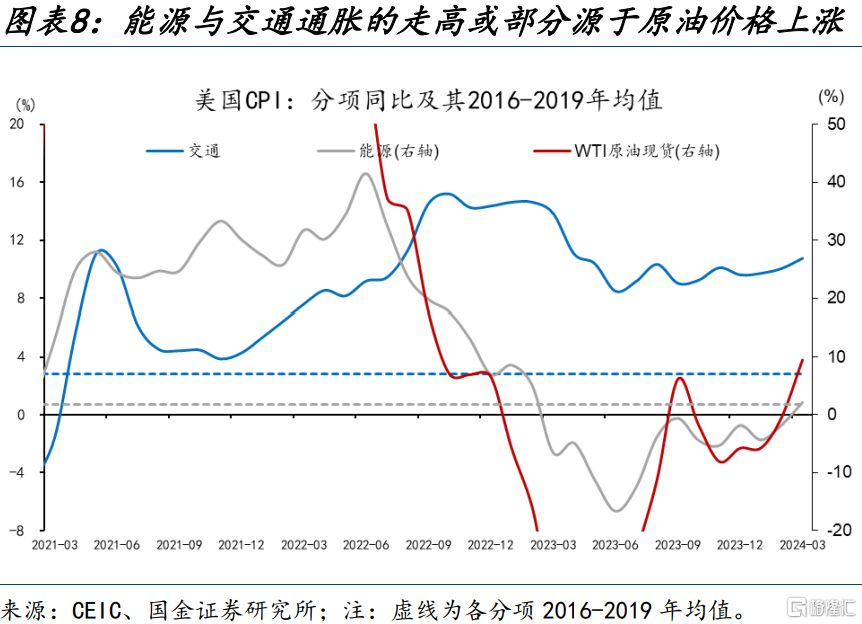

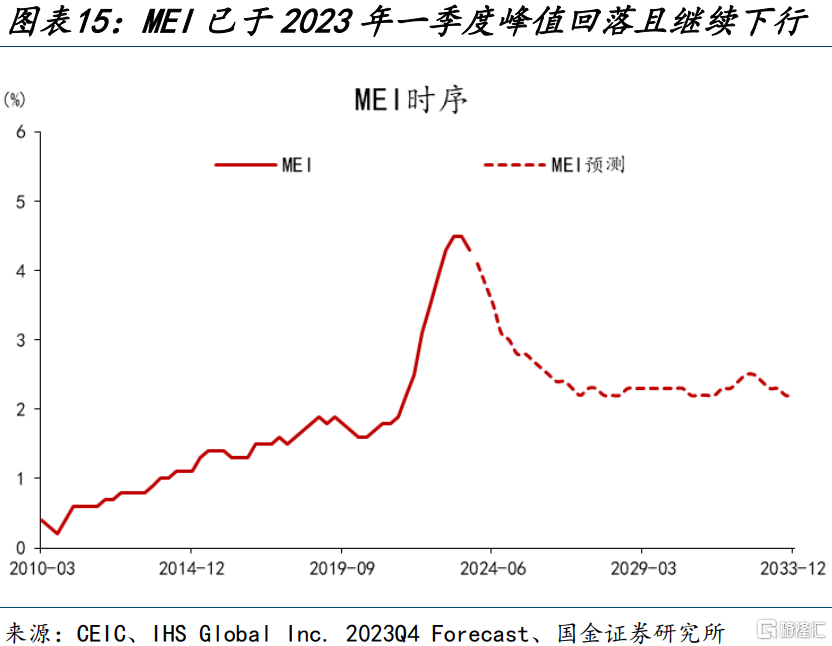

服務通脹分項當中,醫療服務、交通仍處於回落通道。醫療服務高度依賴醫生等人力資源,美國醫療經濟指數(MEI)是評估醫療成本變化的指標,可用於預測醫療費用通脹,該指標已於2023年一季度從峰值回落,直至2026年底均呈下降趨勢。交通通脹與油價相關性較高,但受地緣衝突緩和等影響,本輪油價的上漲空間或相對有限。

整體來看,核心服務通脹或仍將下行。隨着勞動力市場的再平衡和薪資增速進一步放緩,職位空缺率或有所下行,“工資-通脹”鏈條下,核心服務通脹有望繼續降溫。我們預計CPI核心服務通脹將從2024年3月的5.4%下降至2024年9月的4.7%-4.9%。至2024年9月,預計核心服務對CPI的貢獻將下行0.38-0.26個百分點。

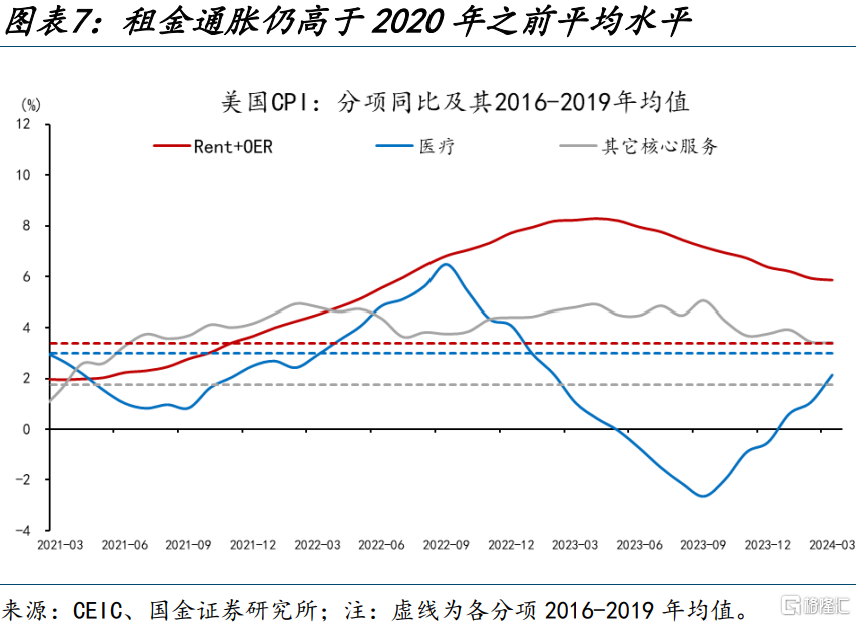

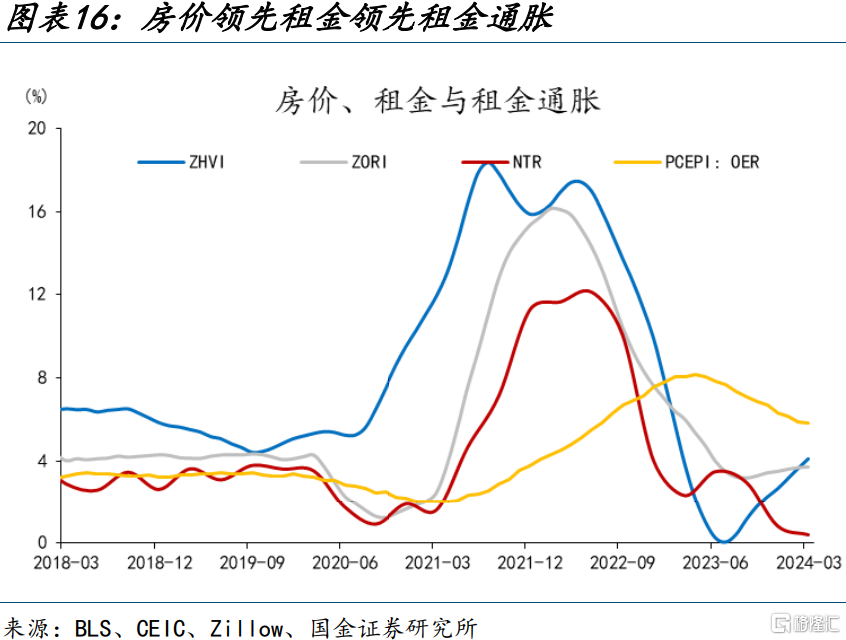

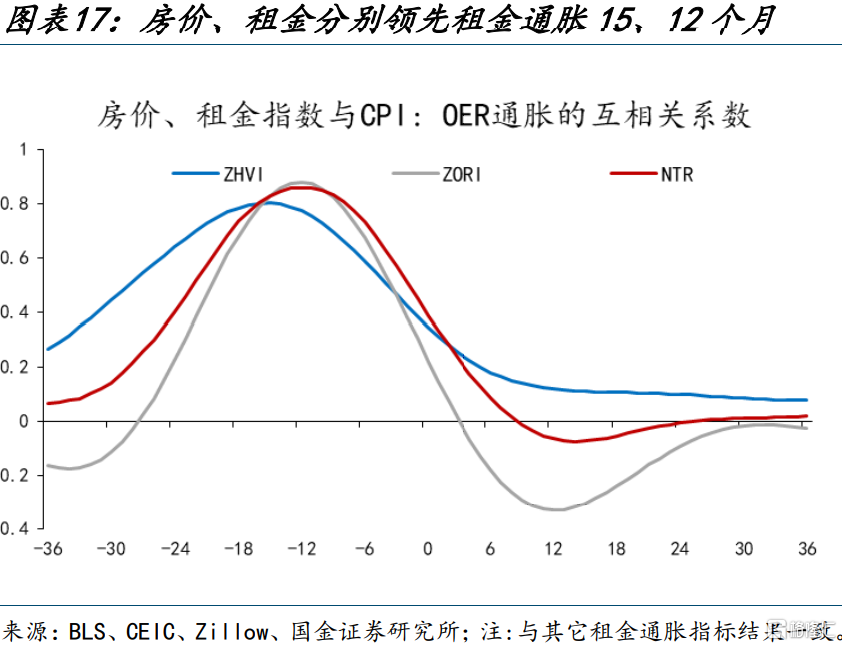

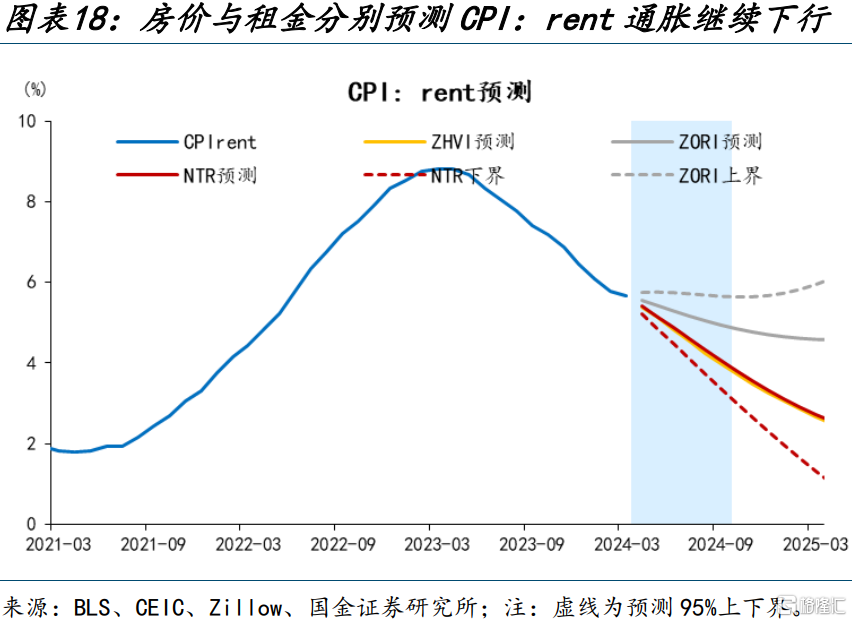

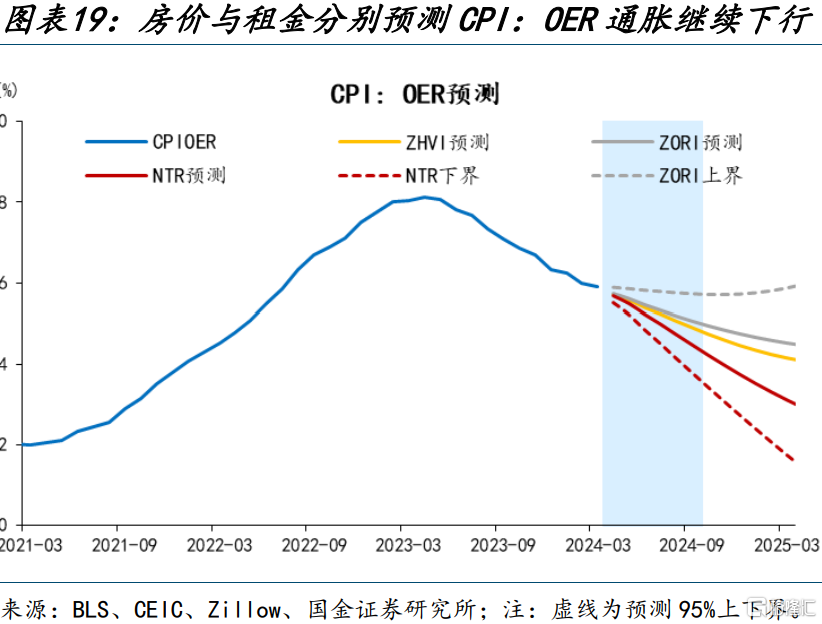

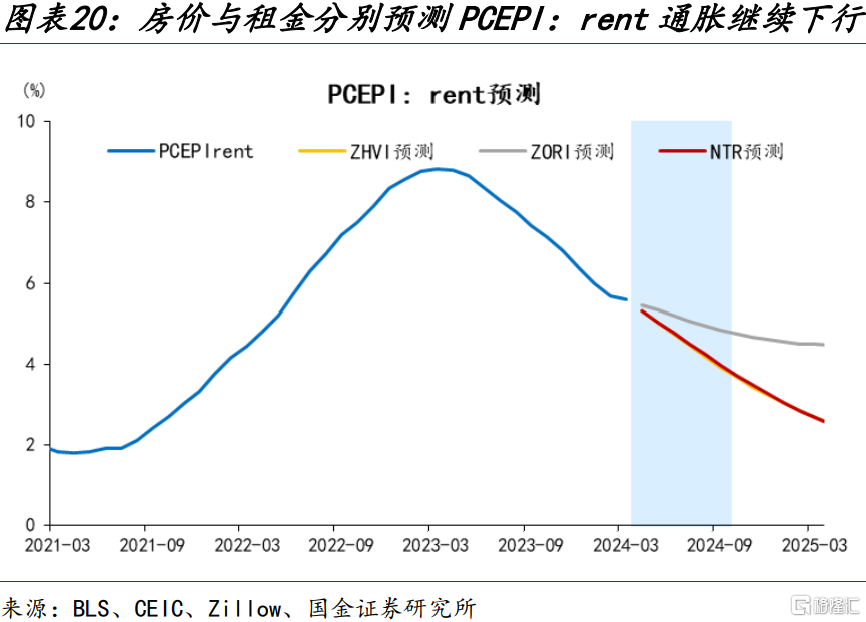

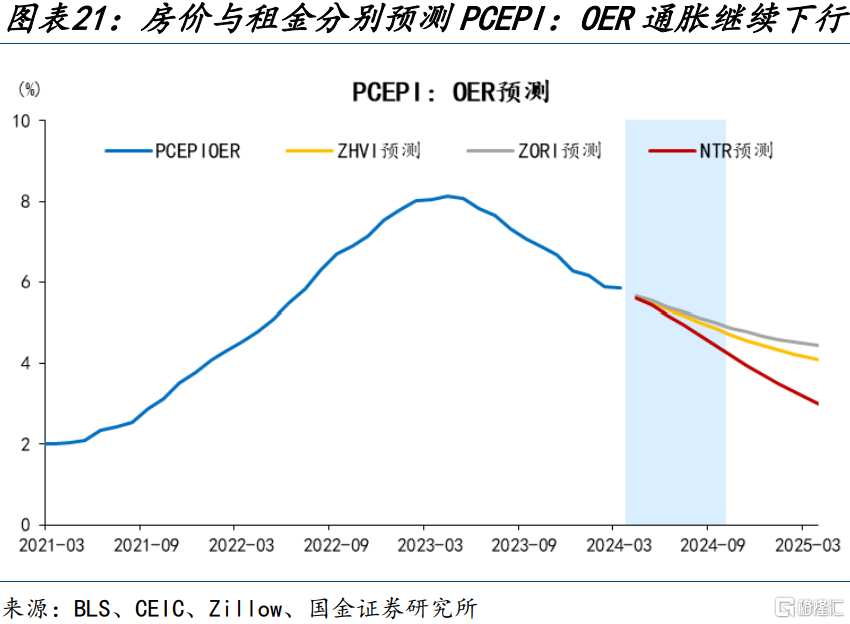

住房通脹將繼續下行,今年底前或難以反彈。住房通脹由主要住所租金(Rent)、業主等價租金(OER)驅動,二者走勢較爲一致,主要反映租金壓力。美國房價、租金指數分別領先住房通脹15、12個月。我們預計,主要住所租金(Rent)、業主等價租金(OER)分別從2024年3月的5.7%、5.9%下降至2024年9月的4.9%、5.0%。

寬松或緊縮交易已經進入僵持階段。9月之前首次降息仍是我們的基准場景,短期情緒受原油價格擾動較爲顯著,但當市場越交易“不降息”,美聯儲越有可能降息。在通脹反彈之前,美聯儲的基准情形都是“longer”,而非“higher”。當美聯儲強調通脹上行風險佔優時,或顯著導致期限溢價上行和金融條件收緊。

風險提示:地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮;

報告正文

核心商品通縮,核心服務通脹卻遲遲未見降溫。近期房價指數同比觸底反彈,市場擔心可能預示着一波“二次通脹”的到來。然而,當我們深入分析核心服務通脹的構成時,發現服務業的“二次通脹”可能被過度放大了。

熱點思考:美國服務通脹的壓力有多大?

(一)美國“二次通脹”壓力來源於核心服務

住房在美國CPI通脹中佔據重要地位。2023年12月,美國CPI通脹的主要構成爲:食品13.4%、能源6.6%、核心商品20.7%、核心服務59.3%,其中,核心服務分住房35.3%(其中主要住所租金rent佔7.8%,業主等價租金OER(Owners’ equivalent rent of residences)佔26.2%)和非住房核心服務23.9%(包括醫療服務6.4%、交通服務6.1%)。這裏,rent對應出租房的租金,通過租金調查數據計算得到,更能反應多戶住宅租金;OER反映自住房的成本,以與業主目前所居住的房屋差不多條件的房屋租金估算的,並非確鑿的調查數據,主要跟蹤獨立房屋租金。

非住房核心服務在美國PCE通脹中佔據重要地位。相比之下,美國個人消費支出(PCE)指數在測度通脹時使用了不同的權重,2023年12月,美國PCE通脹的主要構成爲:食品7.7%、能源4.1%、核心商品22.9%、核心服務65.7%,其中,核心服務分住房15.4%(其中rent佔3.5%,OER佔11.8%)和非住房核心服務50.0%(包括醫療服務16.3%、交通服務3.3%)。PCE更全面地覆蓋了居民的實際消費支出,包括了一些CPI未涵蓋的項目如僱主支付的醫療保險等。此外,PCE使用可變權重,能更靈活地反映消費者的替代效應。

與其他發達經濟體相比,美國CPI通脹的住房權重較高。歐元區並未調查自住房成本即OER通脹,主要是因爲歐元區各國的住房統計口徑差異較大,難以統一。英國的通脹有兩類:含自住房成本和不含OER,其中,含自住房成本的通脹指數的權重結構與美國更接近。歐元區和英國的食品權重中均包含了酒精和煙草,美國的酒精和煙草則屬核心商品。日本CPI通脹的權重結構則呈現出一些獨特性,2023年12月,新鮮食品在日本CPI中的權重爲4.0%,整體食品的權重高達26.3%,顯著高於其他發達經濟體,但除新鮮食品之外的食品歸屬於核心商品。

結構上看,核心服務(尤其是住房中的OER)是美國CPI通脹的主要拉動項。2024年3月,核心服務同比爲5.4%,拉動CPI同比3.1個百分點,貢獻率分別爲90%。商品方面,食品價格同比繼續下行;能源商品同比有所反彈,但對CPI的貢獻爲0個百分點;核心商品同比繼續通縮。服務方面,能源服務同比反彈,但對CPI的貢獻僅爲0.1個百分點;核心服務保持韌性。核心服務分項中,住房(尤其是OER)和交通(主要是機動車保險)是CPI同比的主要貢獻項。

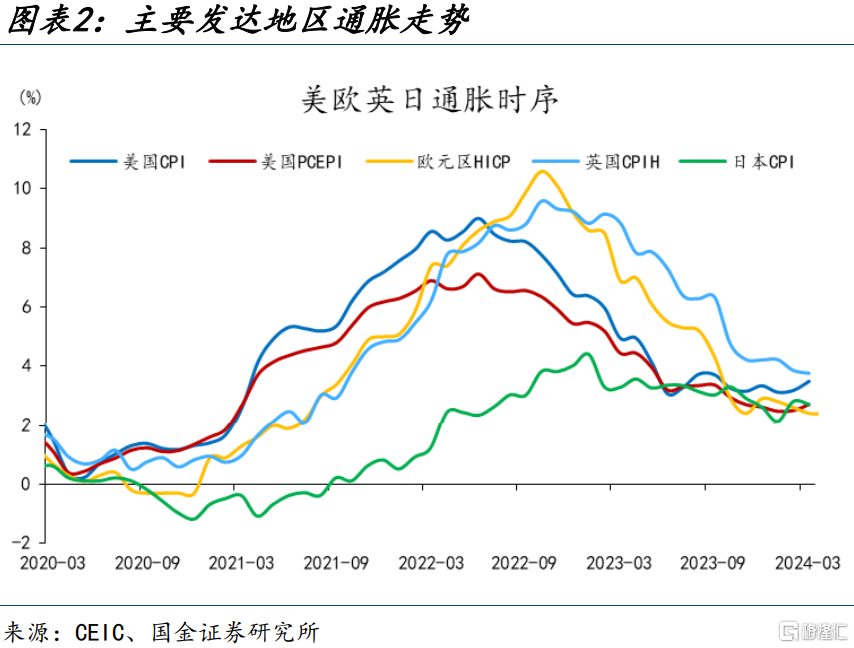

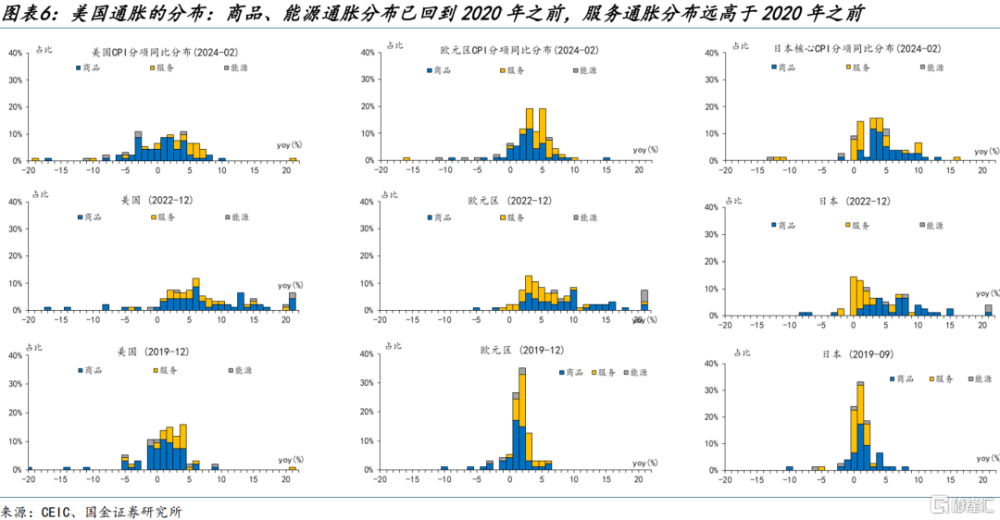

與其他發達經濟體相比,美國服務各分項通脹仍遠高於2020年之前。根據細分項的通脹分布來看,美國的商品、能源通脹分布已回到2020年之前,服務通脹分布遠高於2020年之前;歐元區通脹分布差不多已回到2020年之前;日本通脹分布從集中到分散,廣泛性明顯擡升,“慢性通縮”症狀漸行漸遠。

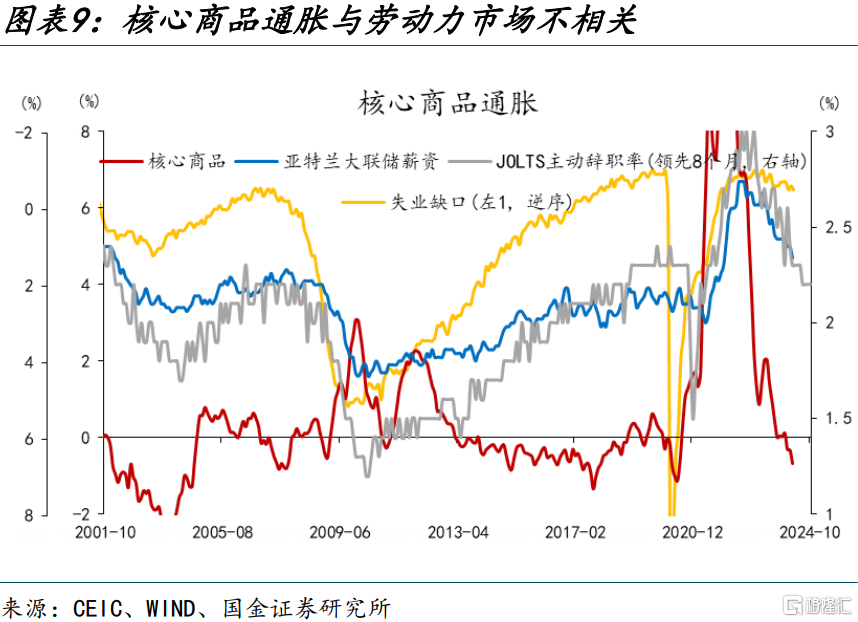

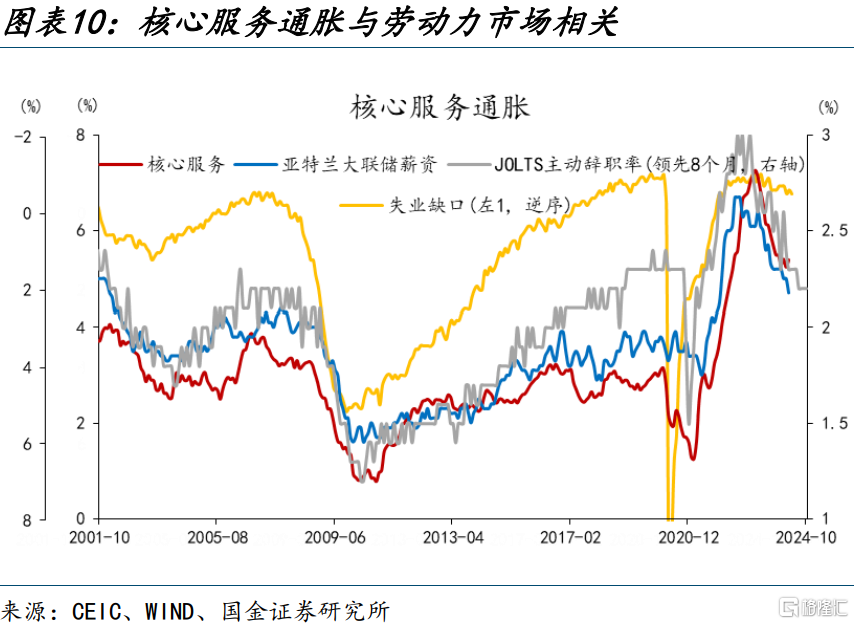

商品和服務通脹是由不同的力量決定的,核心商品通脹與勞動力市場無關,而核心服務通脹與長期通脹預期和勞動力市場相關。歷史數據來看,2001年以來,核心商品與失業缺口(失業率與其長期或自然失業率之間的差距)的相關系數僅爲-0.02,而核心服務於失業缺口的相關系數爲-0.64。

核心服務通脹的中樞與勞動力市場密切相關。一方面,長期通脹預期通過影響價格和工資決策,進而影響核心服務通脹。當公衆和企業預期長期通脹趨勢向上時,會傾向於提高服務定價,如漲價、加薪等,從而推高核心服務通脹水平;反之,當長期通脹預期穩定或下降時,核心服務通脹也會趨於平緩。另一方面,勞動力市場狀況通過影響工資和企業成本,進而影響核心服務通脹。許多核心服務行業,如醫療、教育等,都是勞動密集型行業,勞動力成本是影響這些行業價格的關鍵因素。當勞動力市場較爲松弛(如失業率較高)時,工資上漲壓力較小,企業的勞動力成本得到控制,核心服務通脹也會隨之放緩;反之,當勞動力市場較爲緊張(如失業率較低)時,工資上漲壓力加大,推高企業的人力成本,進而推高核心服務通脹水平。

(二)勞動力市場符合“供給側敘事”,服務通脹仍處下行區間

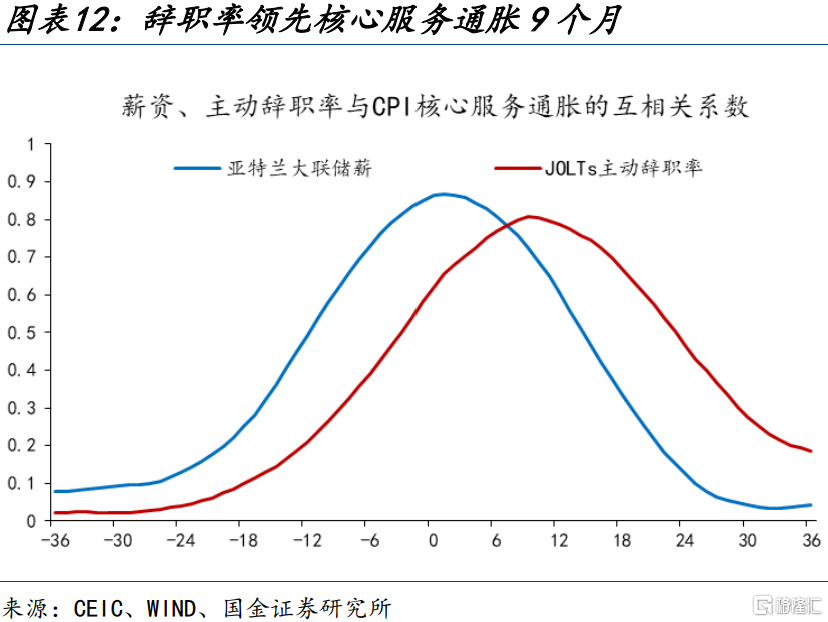

主動辭職率領先核心服務通脹9個月。核心服務通脹與主動辭職率、薪資相關,反映了勞動力市場緊張對通脹的推動作用:一是直接推高勞動密集型服務業的人力成本和價格;二是通過提高可支配收入和通脹預期,刺激消費需求;三是通過影響服務業的生產能力和服務質量,減少有效供給。從互相關系數來看,當前主動辭職率與未來9個月後核心服務通脹的相關性最強,相關系數最高時達到0.8;當前亞特蘭大薪資增速(3MMA)與未來1個月後核心服務通脹的相關性最強,相關系數最大爲 0.9。

核心服務通脹短期內將繼續下行。展望未來,隨着勞動力市場持續降溫,後續隨着職位空缺率的下行,失業率存在明顯上升的可能性,隨着勞動力市場的再平衡和薪資增速進一步放緩,“工資-通脹”鏈條下,核心服務通脹有望繼續下行。分別構建主動辭職率、薪資增速和CPI核心服務通脹之間的向量自回歸VAR模型(用於研究變量隨時間的關系)。主動辭職率和薪資增速的預測結果較爲接近,預計CPI核心服務通脹將從2024年3月的5.4%下降至2024年9月的4.7%-4.9%。綜上,至2024年9月,主動辭職率和薪資增速預測結果顯示,核心服務將貢獻CPI繼續下行0.38-0.26個百分點。

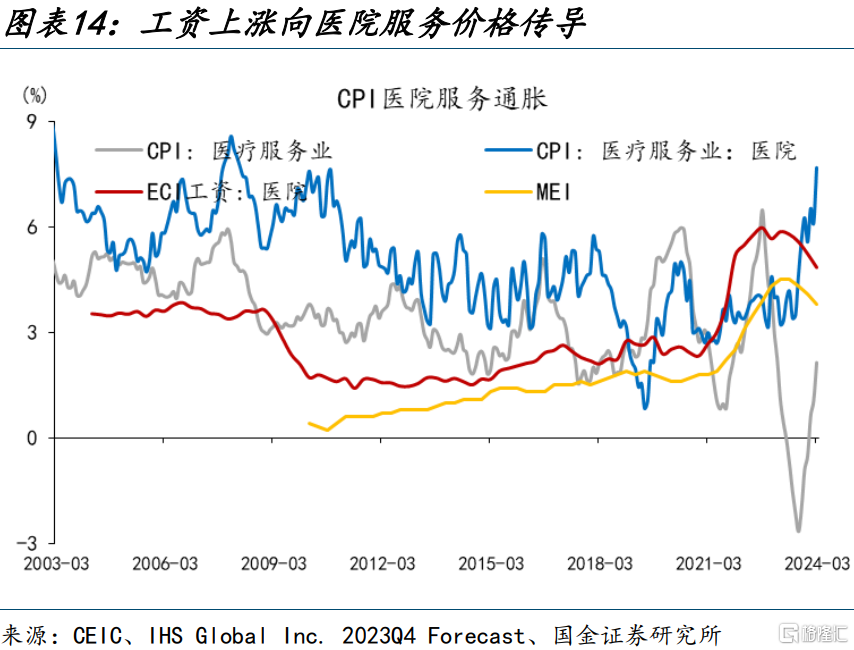

核心服務分項來看,住房(尤其是OER)和交通(主要是機動車保險)是CPI同比的主要貢獻項,而醫療服務(主要是醫院服務)近期反彈較爲顯著。

機動車保險分項來看,可能部分與能源價格的上漲間接相關。原油價格通過影響整個運輸行業的成本結構間接傳導至機動車維修與保險的成本:運輸成本的增加可能會導致汽車零部件、維修設備和其他與汽車維修相關的材料價格上漲,這些成本最終會影響到車輛維修的總成本,從而對機動車保險的賠償成本產生影響。

短期來看,原油價格下跌主因地緣衝突緩和、美國商業原油補庫超預期、美國經濟韌性走弱等。向後來看,地緣衝突或仍將階段性延續,隨着夏季出行高峰的來臨,海外原油消費或邊際上量;同時,在美國頁巖油產能受限的情況下,OPEC+仍有較強的挺價意愿,6月減產或將延續,對原油價格形成支撐。

但本輪油價的上漲空間或相對有限,歷史回溯來看,每年7-8月往往是對總統政策交易开啓的階段。當下,特朗普相對領跑,而其政策主張中對頁巖油开發的支持,或對油價的上漲構成一定約束。

醫院服務分項來看,工資上漲向醫院服務價格傳導,進而推高醫院服務通脹水平。醫院服務的提供高度依賴人力資源,醫生、護士等醫療專業人員的工資是醫院運營成本的主要組成部分。在成本上漲壓力下,醫院通常會選擇提高服務價格,以維持其利潤水平。此外,醫院工資的上漲實際上反映了醫療服務需求的旺盛,人口老齡化、醫保覆蓋率提高、人均收入增加等因素都會刺激醫療服務需求的增長。美國CMS的醫療經濟指數(Medicare Economic Index, MEI)已於2023年一季度峰值回落,且預測至2026年底一直呈下降趨勢。MEI是評估醫生運營成本年度變化的指標,用於預測醫療保險支付系統中的費用通脹。

(三)租金與房價“脫鉤”,年內租金通脹反彈壓力不高

房價領先租金,租金領先租金通脹。從房價與租金關系來看,房價反映了市場對未來租金收益的預期,當市場預期未來租金上漲時,投資者會提高對房地產的需求,推動房價上漲;此外,房價上漲也會通過財富效應和抵押貸款渠道影響消費者行爲,推高租房需求,進而帶動實際租金水平上升。從租金與租金通脹來看,由於租金價格指數既考慮存量租約和續約,又考慮新租約,故住房通脹滯後於租金的邊際變化。

美國勞工統計局和克利夫蘭聯邦儲備銀行的研究人員根據CPI的微觀數據創建了新租戶租金指數和所有租戶回歸租金指數,新租戶租金指數(NTR)衡量租戶在每個周期更換住房單位時將面臨的租金價格,而不包括續租或租約中期的數據,提供了一個關於新租約租金變動的實時和敏感的視角;全租戶回歸租金指數(ATRR)與CPI租金部分類似,衡量所有租戶(包括新租戶和續租者),提供了一個更全面的市場視角。

從歷史數據來看,房價、租金分別領先租金通脹15、12個月。互相關系數結果顯示,當前房價增長與未來15個月後租金通脹的相關性最強,相關系數最高時達到0.8;當前租金增長與未來12個月後租金通脹的相關性最強,相關系數最大爲 0.9。

本次數據來看,ZHVI房價指數同比自2021年8月至2023年7月期間持續下行,ZORI租金指數同比自2022年2月至2023年9月期間持續下行,NTR新籤約租金指數自2022年6月2024年一季度一直處於下行態勢,住房服務通脹自2023年3月以來一直處於下行趨勢中。按照此次住房通脹的高點分別滯後房價、租金19、13個月,簡單线性推斷來看,2024年10月底前不用擔心住房通脹會反彈。

住房通脹短期內將繼續下行。分別構建房價指數、租金指數和4個租金通脹指標之間的向量自回歸VAR模型。從ZORI預測結果來看(偏高),預計CPI: rent、CPI: OER、PCEPI: rent、PCEPI: OER這4個租金通脹同比將分別從2024年3月的5.7%、5.9%、5.6%、5.9%分別下降至2024年9月的4.9%、5.0%、4.8%、5.0%;從NTR新籤約租金預測結來看,預計CPI: rent、CPI: OER、PCEPI: rent、PCEPI: OER這4個租金通脹同比將分別從2024年3月的5.7%、5.9%、5.6%、5.9%分別下降至2024年9月的4.0%、4.5%、4.0%、4.4%。

綜上,至2024年9月,ZORI預測結果顯示,CPI(rent+OER)、PCEPI(rent+OER)將分別繼續貢獻CPI、PCEPI下行0.25、0.12個百分點;NTR新籤約租金預測結果顯示,CPI(rent+OER)、PCEPI(rent+OER)將分別繼續貢獻CPI、PCEPI下行0.47、0.21個百分點。歷史回測結果來看,未來6個月的預測結果與真實值較一致,且NTR的預測結果更精准。一年後的租金通脹路徑不確定,具體取決於未來一年市場租金的演變和經濟的整體狀況。

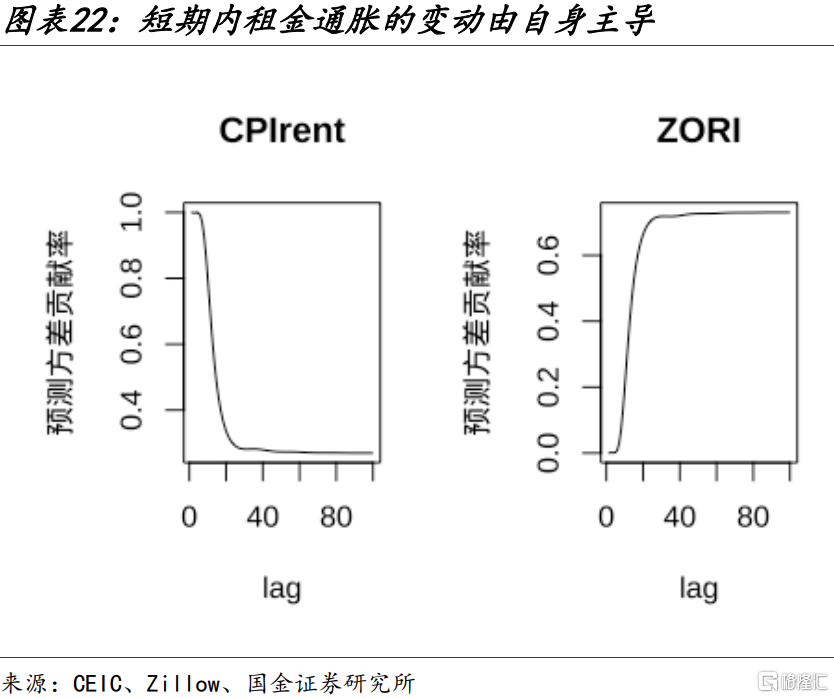

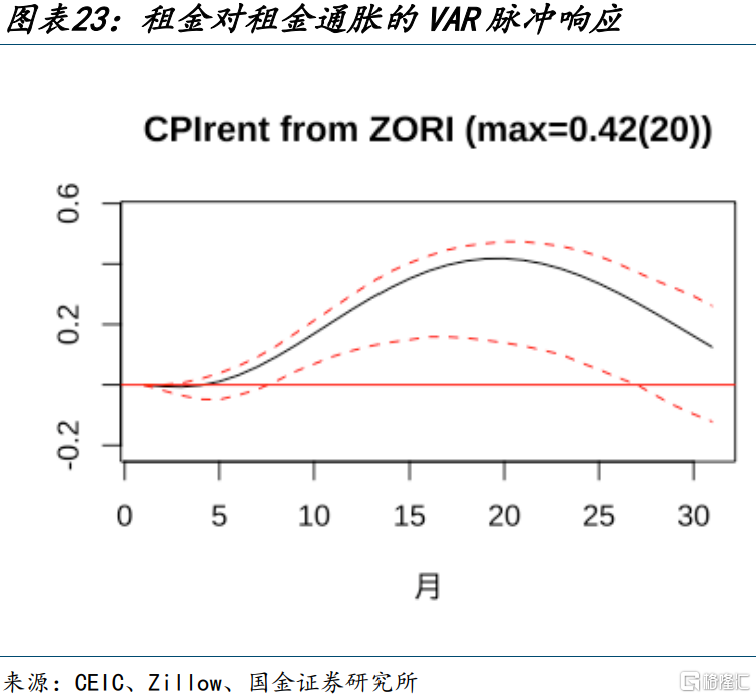

住房通脹短期內不會反彈。住房通脹主要是由rent和OER驅動,rent與OER走勢一致,這裏以rent通脹爲例。一方面,簡單线性推斷來看,rent通脹自2023年3月峰值以來,一直處於下降態勢,根據其領先指標ZORI的走勢來看(ZORI在2022年2月達到峰值,然後在2023年9月達到局部谷值),rent通脹至2024年10月會一直下降。另一方面,從預測方差貢獻率來看,短期內,rent通脹的變動由自身主導,但隨着時間推移,其對自身變動的貢獻率逐漸降低,ZORI對rent通脹變動的貢獻率逐漸增加,到了第21個月左右,rent通脹對自身變動的貢獻率穩定在30%左右,ZORI對rent通脹變動的貢獻率穩定在70%左右。從VAR脈衝響應來看,ZORI對rent通脹的衝擊逐漸增大,在第20個月達到最大值0.42。

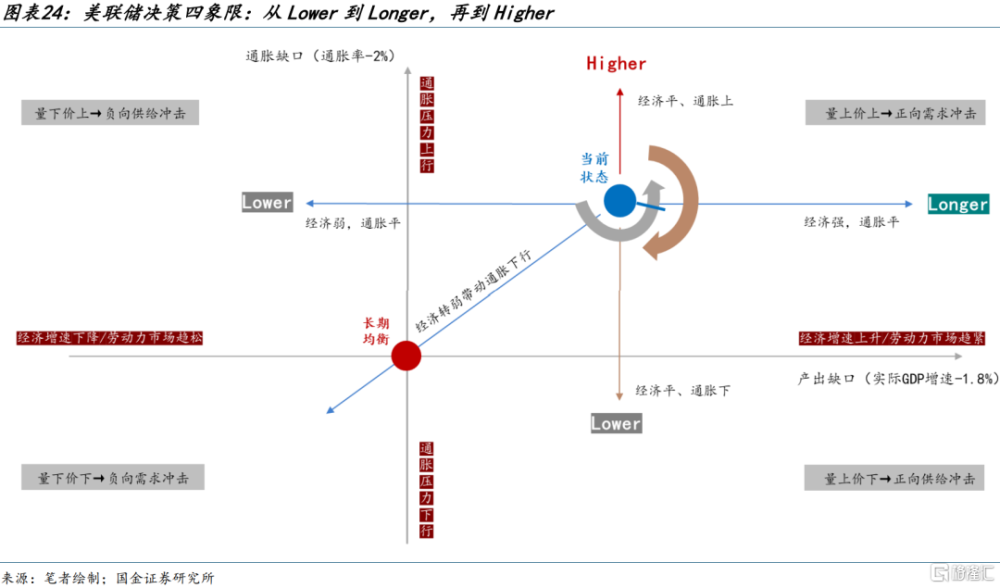

寬松或緊縮交易已經進入僵持階段。9月之前首次降息仍是我們的基准場景,短期情緒受原油價格擾動較爲顯著,但當市場越交易“不降息”,美聯儲越有可能降息。在菲利普斯曲线的思維框架下,可將美聯儲的政策立場可歸納爲如下四象限:經濟差→降息;經濟好、通脹下→降息;經濟好、通脹平→Longer;經濟好、通脹上→Higher;即在通脹反彈之前,美聯儲的基准情形都是“longer”,而非“higher”。當然,市場已經“搶跑”,聯儲已經顯著“落後於曲线”。6月例會中,美聯儲大概率會調降後續降息指引。跟蹤中需要關注美聯儲對通脹風險的表述:當其強調通脹上行風險佔優時,則會顯著導致期限溢價上行和金融條件收緊。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲再次轉“鷹”。當前市場一致預期認爲,美聯儲加息周期大概率已經結束。但FOMC成員對此仍存在分歧,美國勞動力市場邊際轉弱的趨勢能否延續仍具有不確定性。

3、金融條件加速收縮。雖然海外加息周期漸進尾聲,但縮表仍在繼續,實際利率仍將維持高位,銀行信用仍處在收縮周期,信用風險事件發生的概率趨於上行。

注:本文來自國金證券股份有限公司2024年5月12日發布的《美國服務通脹的壓力有多大?》,報告分析師:趙偉 S1130521120002,陳達飛 S1130522120002,趙宇 S1130523020002

標題:美國服務通脹的壓力有多大?

地址:https://www.iknowplus.com/post/106975.html