黃金:反身性交易的泡沫風險

近期風險偏好邊際修復,避險資金流出對黃金價格的壓制作用已有所顯現。年初以來,美國通脹黏性促使降息預期不斷調整,我們認爲黃金投機市場或仍處於預期主導階段,與2013-15年的加息預期交易階段正好相反,利率將降未降、衰退風險仍存之際,降息預期交易階段可能是黃金的價值彰顯時刻,短期避險回調後,我們認爲黃金價格或仍有望繼續受益於降息預期交易。往前看,在不發生全球動蕩或經濟衰退的基准情形下,我們提示市場交易的反身性或意味着黃金價格中存在遠期泡沫風險,對標2016年,我們提示美聯儲貨幣政策的靴子落地可能成爲黃金泡沫破滅的“導火索”。

摘要

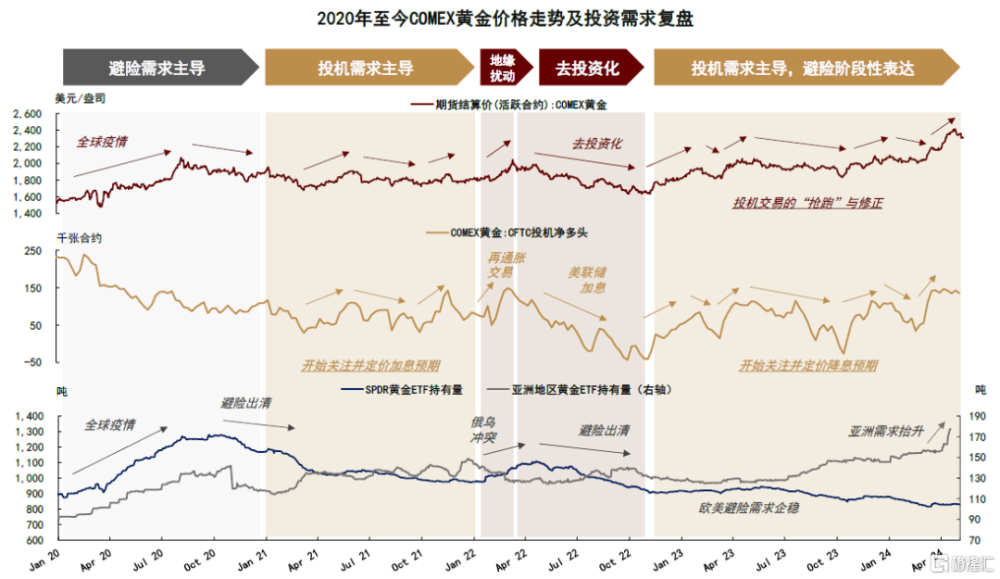

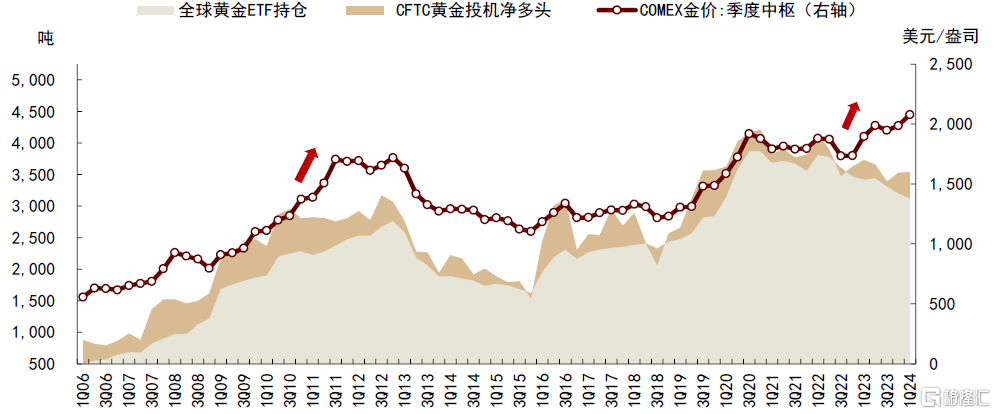

3月以來黃金價格表現偏強,COMEX金價屢創歷史新高,超出我們預期。黃金價格與傳統美債利率模型的偏差進一步擴大,引發市場對於黃金定價框架的較多討論。在2022年8月21日發布的研究報告《貴金屬:資產配置中的黃金角色》中,我們提出投資需求主導黃金價格,投機需求與避險需求共同組成黃金傳統的雙屬性定價模式。2022-23年,長期穩定的全球央行購金需求發生突變,在2024年1月14日發布的研究報告《黃金:水漲船高還是預期交易?》中,我們提出央行購金行爲或已成爲了衝擊黃金傳統框架的第三變量,當下黃金市場或由期貨投機、黃金ETF和全球央行購金三重因素共同決定。

三重需求視角看,我們認爲2022年至今黃金價格相較傳統利率模型的持續性溢價或由投機市場的降息預期交易、黃金ETF的階段性避險需求和央行購金增量共同組成。其中,存量溢價主要來自於突變的央行購金需求,1Q24全球央行購金步伐延續,或使得存量溢價得以企穩。而對於年初以來的溢價增量,我們認爲或相繼受益於市場投機情緒和避險买需增加。雖然央行購金行爲的突變對黃金傳統的雙屬性框架形成衝擊,但我們認爲當前的黃金市場也並非沒有可以借鑑的歷史經驗。經過深入研究,我們認爲2008-2016年與2020年至今的黃金市場具備較高的可比性,黃金價格的歷史性突破、央行購金的結構性突變、利率模型的階段性“失效”等市場特徵基本均能形成對照。

歷史經驗顯示,黃金市場的反身性交易可能帶來泡沫風險。就當下市場而言,近期風險偏好邊際修復,避險資金流出對黃金價格的壓制作用已有所顯現。年初以來,美國通脹黏性促使降息預期不斷調整,我們認爲黃金投機市場或仍處於預期主導階段,與2013-15年的加息預期交易階段正好相反,利率將降未降、衰退風險仍存之際,降息預期交易階段可能是黃金的價值彰顯時刻,短期避險回調後,我們認爲黃金價格或仍有望繼續受益於降息預期交易。往前看,在不發生全球動蕩或經濟衰退的基准情形下,我們提示市場交易的反身性或意味着黃金價格中存在遠期泡沫風險,對標2016年,我們提示美聯儲貨幣政策的靴子落地可能成爲黃金泡沫破滅的“導火索”。當市場從降息預期交易轉向降息交易,隨着經濟預期改善,我們認爲順周期的大宗商品可能更受青睞。

預期交易主導溢價擡升,3月以來誰在繼續买黃金?

在2024年1月14日發布的研究報告《黃金:水漲船高還是預期交易?》中,我們基於美國經濟潛在增速,提出2000美元/盎司以上的黃金高價或既受益於已經上移至1300-1500美元/盎司的公允價值,也有因預期交易對美國經濟尚未完全解除的衰退風險和美聯儲降息空間提前定價而計入的溢價空間,黃金市場或並非穩態。3月以來,黃金的強勢表現超出我們預期。一方面,一季度美國GDP環比折年率錄得1.6%,低於CBO在2024年2月發布的潛在增速水平預期(2.23%),我們認爲或顯示金價“水漲船高”的趨勢性支撐並未被證僞,但或仍不足以支撐當前高價。另一方面,黃金溢價在預期交易的支撐下進一步擡升。從需求視角看,我們認爲期貨投機和黃金ETF或相繼成爲了今年3月和4月黃金價格上行的主要來源。1Q24全球央行購金步伐穩健,同比基本持平,我們認爲其或繼續扮演着傳統框架之外的第三重變量,並使得2H22以來已經計入黃金價格中的存量溢價得以企穩。此外,我們認爲居民消費和工業用金對黃金價格的影響或仍較爲有限。

2008-16年的歷史啓示:反身性交易或帶來泡沫風險

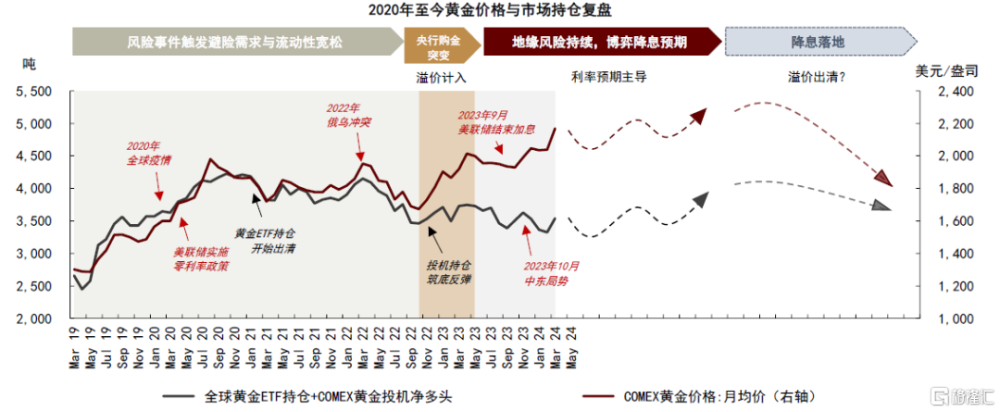

雖然突變的央行購金需求成爲了黃金傳統框架之外的第三變量,但我們認爲當前黃金市場或也並非沒有可以參考的歷史經驗。經過深入研究,我們認爲2008-16年與2020年至今的黃金市場具備較高的可比性,歷史階段中市場預期的线性外推和黃金需求的反身性特徵或對於黃金後市判斷具備較高的參考價值。

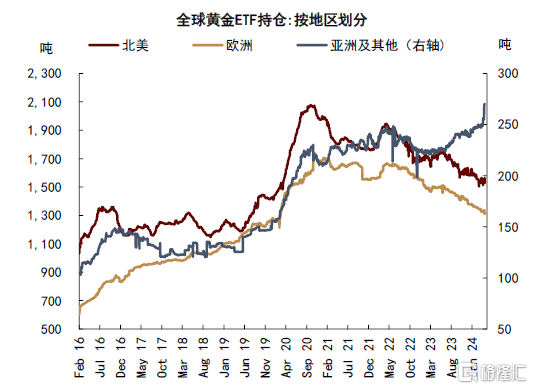

► 黃金ETF:2008年金融危機和2020年新冠疫情同爲衝擊全球金融市場的系統性風險事件,分別觸發了2008-09年和2020年的全球黃金ETF增持浪潮。市場對於避險需求的預期外推體現在認爲只要風險事件沒有結束、市場對於黃金的避險需求會持續存在。但實際上,避險需求的反身性體現在避險資金不會長期停留。往前看,雖然我們並不預期2024年全球宏觀環境會出現系統性風險事件,在地緣風險依然湧動、美國增長壓力仍存之際,宏觀環境的不確定性或將持續存在,可能會階段性壓制市場風險偏好,支撐黃金ETF等避險需求,例如4月以來的地緣風險行情。但我們提示,風險事件帶來的避險需求大多難以長期停留,這對於近期表現亮眼的亞洲黃金ETF同樣適用,也已在4月下旬以來的資金流出趨勢中得以印證。

► 期貨投機:美債利率是黃金期貨投機交易的主導因素,也是美聯儲貨幣政策周期影響黃金價格的傳導路徑。當前期貨投機市場正處於降息預期交易階段,市場對於投機交易的預期外推體現在認爲降息預期交易期間的利好會延續至降息交易期間,但歷史經驗顯示,投機交易的“买預期”交易本質爲提前定價預期空間,其反身性體現在隨着預期落定或落空,“賣事實”交易會促使投機需求獲利了結或離場,使得利率預期可能難以线性外推。對標歷史,黃金價格雖然在2013-15年的加息預期交易階段持續回落,也曾與美債利率出現同跌行情,但在2015年12月美聯儲首次加息落定後,黃金價格在加息交易中明顯反彈,同時黃金期貨的投機淨多頭迅速轉爲增持。往前看,我們認爲期貨投機交易或有望在降息預期交易階段繼續支撐黃金價格,反身性風險可能會在降息交易階段顯現。

► 央行購金:我們認爲全球央行的購金和售金行爲或非取決於資產價格的短期漲跌,其目的在於規避美聯儲貨幣政策的中期不確定性,或是對衝地緣政治局勢的長期風險。2022下半年以來,全球央行購金超預期增加,支撐黃金價格相較市場持倉擡升較多,這一情形與2011年較爲類似。2011-12年的歐債危機與2022年的俄烏衝突也都引發了關於信用貨幣體系的一些爭論。市場對於央行購金需求的預期外推體現在認爲只要央行繼續購金、黃金價格會持續上行,但我們認爲在央行購金需求企穩後,溢價可能不會持續擡升。歷史經驗顯示,2011年期間由央行購金超預期增加帶來的黃金溢價在2015年12月美聯儲加息落定之後得以出清,央行購金數量也在2016-17年有所下降。往前看,我們提示貨幣政策和地緣局勢相關不確定性下降後,央行購金的反身性可能帶來溢價回調壓力。

往前看,短期或受益於降息預期交易,但遠期的反身性交易或引發泡沫風險

就當下市場而言,貨幣政策與宏觀環境均存在較高不確定性,美聯儲降息預期的延後或意味着黃金市場的預期交易階段尚未結束,我們認爲黃金價格相較公允價值的溢價可能在美聯儲降息落定之前持續存在。與2013-15年的加息預期交易階段正好相反,我們認爲降息預期交易階段可能是貴金屬資產的價值彰顯時刻,短期避險回調過後,黃金價格或仍有望繼續受益於利率預期交易。往前看,2013-16年的歷史經驗顯示,市場交易的預期外推可能會因需求的反身性而面臨修正風險,在央行購金帶來的中期溢價和降息預期計入的投機空間共同向上支撐黃金價格的情形下,我們提示這或意味着當前黃金價格中存在遠期泡沫風險。在不發生全球動蕩或經濟衰退的基准情形下,我們認爲美聯儲降息靴子落地可能成爲黃金泡沫破滅的“導火索”。當市場從降息預期交易轉向降息交易,隨着經濟預期改善,我們認爲順周期的大宗商品可能更受青睞。

基准情形之外,我們維持此前報告中的觀點,黃金價格能否在2000美元/盎司上方維持高位運行,或需公允價值提供更爲穩定的支撐。我們認爲或至少需要對應美國潛在經濟增速的進一步趨勢下移,即若美國經濟“硬着陸”情形兌現,並對長期經濟增長預期形成壓制,我們認爲“水漲船高”的趨勢支撐或有望接力預期交易,在此情形下,我們判斷黃金價格或能夠在2000美元/盎司上方獲得長期穩定支撐。

正文

3月以來黃金價格表現偏強,COMEX金價屢創歷史新高,超出我們預期。黃金價格與傳統美債利率模型的偏差進一步擴大,引發市場對於黃金定價框架的較多討論。與傳統的大宗商品不同,黃金供給側爲存量市場,需求側主導定價框架。據世界黃金協會數據,黃金實物需求可分爲投資需求(包含金條金幣、ETF等金融產品)和消費需求(包含珠寶首飾、工業及其他)兩大類。央行黃金儲備變動並非黃金需求的穩定來源,全球央行自2010年後從淨售金轉變爲淨購金方,正式成爲黃金需求的一部分。此外,衍生品市場的發展使得期貨市場交易也對黃金價格形成重要影響,這點與石油市場較爲相似。

黃金傳統定價框架是投機+避險的雙重投資屬性。在2022年8月21日發布的研究報告《貴金屬:資產配置中的黃金角色》中,我們提出投資需求是主導黃金價格的基本面變量,可以劃分爲投機需求和避險需求。其中,投機倉位配置黃金的目的爲短期獲益,投機價值與持有黃金的機會成本負相關,即市場普遍討論的“利率模型”;避險倉位配置黃金的目的爲平滑收益波動,且大多爲長期持有,避險價值波動取決於風險偏好變化。

央行購金突變,或爲衝擊傳統框架的第三因素。2022下半年以來,黃金價格與我們傳統觀測的投資需求(全球黃金ETF持倉量和CFTC黃金投機淨多頭持倉量)走勢出現背離,同時較美債利率模型持續存在較大偏差。我們認爲主因或爲曾經相對穩定的第三需求因素發生突變,對傳統定價框架形成衝擊。在2024年1月14日發布的研究報告《黃金:水漲船高還是預期交易?》中,我們提出黃金價格與市場持倉的持續背離在2010-2011年也曾出現過,並伴隨着的便是全球央行從淨售金方轉變爲淨購金方,與2022下半年以來全球央行購金需求的超預期增加較爲類似。此外,2022年以來全球居民與工業部門的黃金消費相對平穩,我們判斷或暫未對黃金價格形成顯著影響。

我們認爲當前黃金價格或由期貨投機、黃金ETF和全球央行購金三重因素共同決定。2022年至今黃金利率模型的持續性偏差,或由投機市場的降息預期交易、ETF市場的短時避險需求和央行購金增量共同組成。2024年3月以來黃金溢價的進一步擡升或相繼受益於投機增持和避險买需,央行購金需求延續或使得存量溢價得以企穩。雖然不同於傳統的雙屬性框架,但我們認爲當前的黃金市場也並非沒有可以借鑑的歷史經驗。經過深入研究,我們認爲2008-2016年與2020年至今的黃金市場具備較高的可比性,黃金價格的歷史性突破、央行購金的局部性突變、利率模型的階段性失效等市場特徵基本均能形成一一對照。

通過與2008-2016年期間可比階段的對照分析,我們認爲黃金市場的反身性交易可能帶來泡沫風險。就當下市場而言,近期風險偏好邊際修復,避險資金流出對黃金價格的壓制作用已有所顯現。年初以來,美國通脹黏性促使降息預期不斷調整,我們認爲黃金投機市場或仍處於預期主導階段,與2013-15年的加息預期交易階段正好相反,利率將降未降、衰退風險仍存之際,降息預期交易階段可能是黃金的價值彰顯時刻,短期避險回調後,我們認爲黃金價格或仍有望繼續受益於降息預期交易。往前看,在不發生全球動蕩或經濟衰退的基准情形下,我們提示市場交易的反身性或意味着黃金價格中存在遠期泡沫風險,對標2016年,我們提示美聯儲貨幣政策的靴子落地可能成爲黃金泡沫破滅的“導火索”。

預期交易主導溢價擡升,年初以來誰在繼續买黃金?

在2024年1月14日發布的研究報告《黃金:水漲船高還是預期交易?》中,我們提出2000美元/盎司以上的黃金高價格或既受益於已經上移至1300-1500美元/盎司的公允價值,也有因預期交易對美國經濟尚未完全解除的衰退風險和美聯儲降息空間提前定價而計入的溢價空間,當前黃金市場或並非穩態。

3月以來,黃金價格強勢超出我們預期,COMEX金價屢破歷史新高。一方面,一季度美國GDP環比折年率錄得1.6%,低於CBO在2024年2月發布的潛在增速水平預期(2.23%),我們認爲或顯示金價“水漲船高”的趨勢性支撐並未被證僞,但或仍不足以支撐當前高價。另一方面,預期交易驅動黃金溢價進一步擡升。從需求視角來看,我們認爲期貨投機和黃金ETF或相繼成爲了2024年3月和4月黃金溢價擡升的主要來源。此外,1Q24全球央行的購金需求維持穩定,我們認爲其或繼續扮演着黃金傳統框架之外的第三重影響因素,並使得從2022下半年以來已經計入黃金價格中的存量溢價得以企穩。相比之下,我們認爲居民消費和工業用金對黃金價格的影響或仍較爲有限。

圖表1:期貨投機和黃金ETF或相繼成爲了3月和4月黃金溢價擡升的主要來源

資料來源:彭博資訊,中金公司研究部

期貨交易定價降息預期,黃金市場投機氛圍較濃

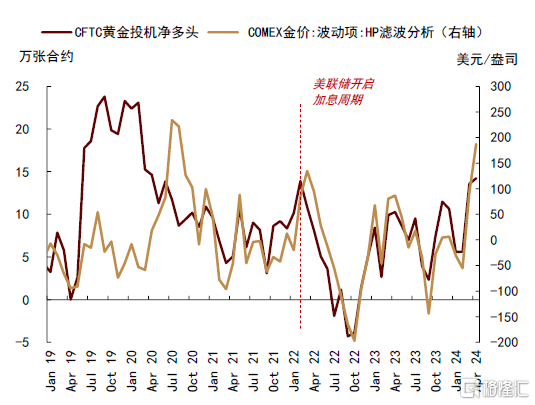

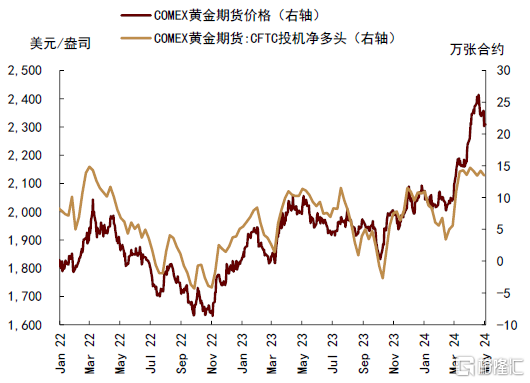

我們認爲期貨投機需求或爲年初以來金價上漲的主要來源。基於HP濾波分析,我們將黃金價格拆分爲波動項和趨勢項兩部分,2024年4月COMEX金價中樞達到2335美元/盎司,較去年12月擡升約272美元/盎司,其中,約181美元/盎司的漲幅來源於波動項、92美元/盎司的漲幅來源於趨勢項。可以看到,2022年3月美聯儲步入加息周期後,黃金價格的波動項基本由期貨投機需求主導,這一特徵在年初以來依然延續。

截至4月末,CFTC公布的COMX黃金期貨投機淨多頭較1月末累計增加約154%,達到2022年以來高點,顯示黃金市場投機氛圍較濃,我們認爲或爲年初以來、特別是3月黃金價格上漲的主要來源。據世界黃金協會數據,1Q24全球黃金需求同比增加約32噸,其中,場外交易及其他需求增加約94噸,爲主要增量來源,或也印證了市場投機交易對於黃金需求和黃金價格的支撐作用[1]。

圖表2:2022年以來,期貨投機主導黃金價格的波動項

資料來源:彭博資訊,中金公司研究部

圖表3:2023年以來金價中樞上移,基本來源於投機需求增加

資料來源:彭博資訊,中金公司研究部

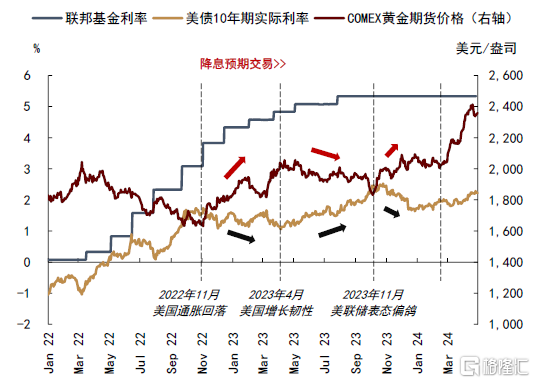

從交易邏輯來看,市場投機需求一般取決於利率環境變化,在貨幣政策轉向的討論階段,會受到市場預期的較大影響。2022年11月,隨着美國通脹數據超預期回落,期貨市場开始對美聯儲降息預期進行提前定價,步入“买預期,賣事實”階段,我們也曾發布多篇報告進行分析。可以看到,COMEX黃金期貨投機淨多頭在美債利率上行放緩之後开始步入預期交易階段,雖然交易行爲的“买預期”會隨着美國經濟基本面與美債利率實際走勢進行階段性的修正和“賣事實”,但在美聯儲從加息退坡到利率平台期的政策轉向階段,降息預期交易難以被完全證僞,也使得黃金價格與美債利率的負相關性有所減弱。

圖表4:2022年底美聯儲降息預期交易开啓,主導黃金期貨投機需求擡升

資料來源:彭博資訊,中金公司研究部

圖表5:降息預期交易會階段性修正,但在貨幣政策轉向討論期內難以被完全證僞

資料來源:彭博資訊,中金公司研究部

地緣事件壓制風險偏好,4月全球黃金ETF增持

世界黃金協會數據顯示,一季度全球黃金實物投資需求同比減少約76.7噸,其中主要是全球黃金ETF及類似產品需求同比減少約85噸,同時金條硬幣等實物需求同比增加約8.4噸。在美國經濟增長韌性仍存之際,以歐美地區爲主導的全球黃金ETF需求維持相對弱勢,符合我們的預期。

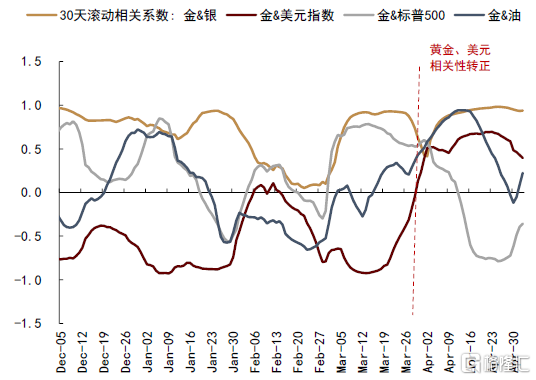

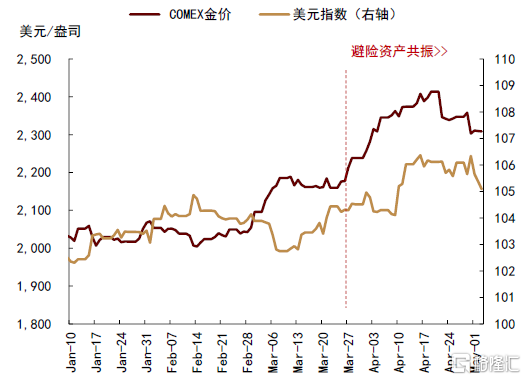

但二季度以來,我們看到市場風險偏好惡化帶來避險需求,並對黃金價格形成一定支撐。一方面,從資產價格相關性看,3月底开始黃金價格與美元指數階段性轉爲正相關性。從歷史經驗來看,黃金與美元同步上漲一般發生在風險事件發酵時期,二者同時受益於避險資產價值擡升。我們認爲本次黃金和美元同漲或源於中東地緣政治局勢導致的市場風險偏好惡化,也可以在黃金與石油價格的共振向上中得以印證。此外,我們再次重申將美元納入黃金的價格分析框架可能會帶來較大的預測風險。美元與黃金的相關性雖然較強,但二者既有基於利率的負相關性,又有同爲避險資產的正相關性,相關性並不穩定。

圖表6:3月底以來黃金價格與美元指數相關性轉正

資料來源:彭博資訊,中金公司研究部

圖表7:避險價值主導黃金與美元共振

資料來源:彭博資訊,中金公司研究部

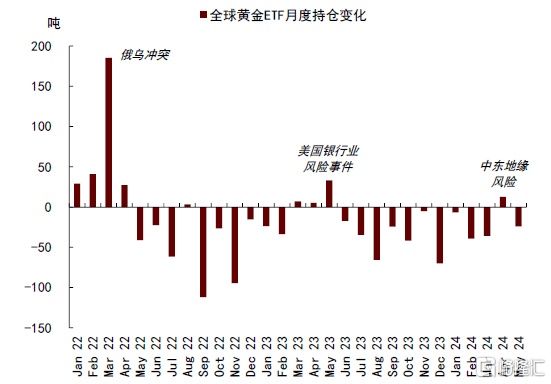

另一方面,作爲黃金避險需求的主要載體,以SPDR黃金ETF爲代表的歐美黃金ETF需求在3月底隨着VIX指數上升而階段性增持。據彭博數據,4月全球黃金ETF增持約12.7噸,爲2023年6月以來首次錄得月度淨增量。亞洲市場黃金ETF需求與歐美市場的分歧也從二季度初开始進一步強化。據彭博數據,4月亞洲黃金ETF持有量快速增加約13%,我們認爲或反映不同地區的市場風險偏好有所分化,持續性或仍待觀察。往前看,我們提示亞洲地區黃金ETF需求的長期發展可能成爲全球黃金需求側潛在的趨勢變量,當下市場體量或仍有待擴張。

圖表8:4月全球黃金ETF淨增持,爲2023年6月以來首次

資料來源:彭博資訊,中金公司研究部

數據說明:2024年5月數據截至3日

圖表9:全球不同市場的風險偏好有所分化

資料來源:彭博資訊,中金公司研究部

央行購金步伐穩健,仍是傳統框架外的第三因素

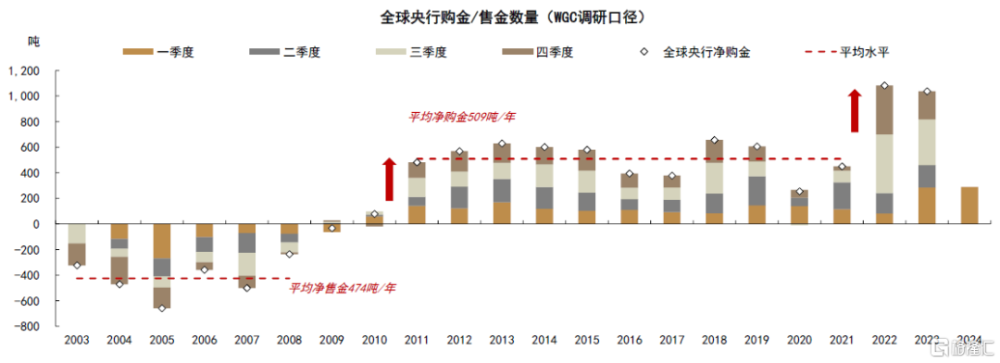

長期平穩的央行購金需求在2022-23年意外突變,成爲衝擊傳統框架的第三重因素。2022下半年以來,黃金價格與我們在上文分析到的傳統投資需求(全球黃金ETF持倉量和CFTC黃金投機淨多頭持倉量)出現背離,同時較美債利率模型持續存在較大偏差。我們認爲主因或爲曾經相對穩定的第三需求因素發生突變,對傳統定價框架形成衝擊。在2024年1月14日發布的研究報告《黃金:水漲船高還是預期交易?》中,我們提出黃金價格與市場持倉的持續背離在2010-2011年也曾出現過,當時全球央行從淨售金方轉變爲淨購金方,與2022下半年以來全球央行購金需求的超預期增加較爲類似。

我們認爲當前黃金價格中的存量溢價支撐或主要來自於突變的央行購金需求。據世界黃金協會數據,1Q24全球央行繼續購金約289.7噸,基本持平於1Q23的286.2噸。央行購金步伐穩健,我們認爲可能使得黃金價格中已經計入的存量溢價得以企穩。

圖表10:1Q24黃金價格與ETF持倉及投機頭寸的分歧延續

資料來源:彭博資訊,中金公司研究部

圖表11:1Q24全球央行購金步伐穩健,或使得存量溢價得以企穩

資料來源:世界黃金協會,中金公司研究部

實物消費維持平穩,對黃金價格的影響或仍有限

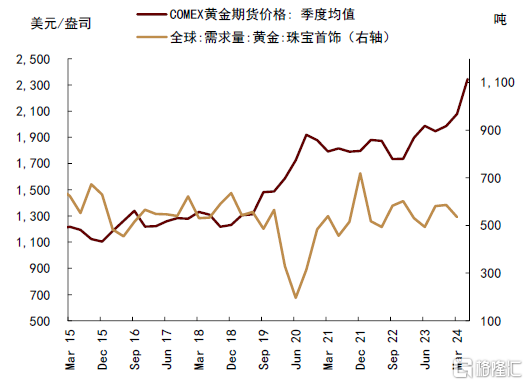

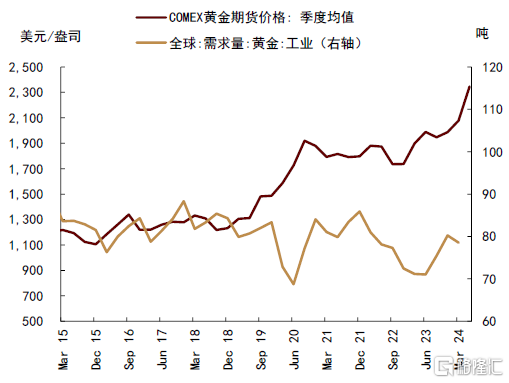

投資需求和央行購金之外,據世界黃金協會數據,2023年全球黃金需求中約50%爲消費類需求,包含居民珠寶首飾消費和工業部門消費,合計約2490噸/年。在2022年8月發布的研究報告《貴金屬:資產配置中的黃金角色》中,我們提出投資需求是黃金價格的傳統定價因素,而隨着2022-23年央行購金需求超預期擡升,我們認爲其或已階段性地成爲了傳統框架之外的第三重因素。

相較之下,我們認爲實物消費需求對黃金價格的影響仍較有限。居民消費行爲傾向於“买漲不买跌”,大多扮演着價格趨勢的推動者,而難以成爲趨勢拐點的觸發者。同時,實物消費需求也易受到高價格的反向抑制。可以看到,2020年以來黃金價格中樞上移的同時,實物消費需求維持相對平穩。

圖表12:全球黃金珠寶消費與黃金價格

資料來源:彭博資訊,世界黃金協會,中金公司研究部

圖表13:全球黃金工業需求與黃金價格

資料來源:彭博資訊,世界黃金協會,中金公司研究部

2008-16年的歷史啓示:反身性交易或帶來泡沫風險

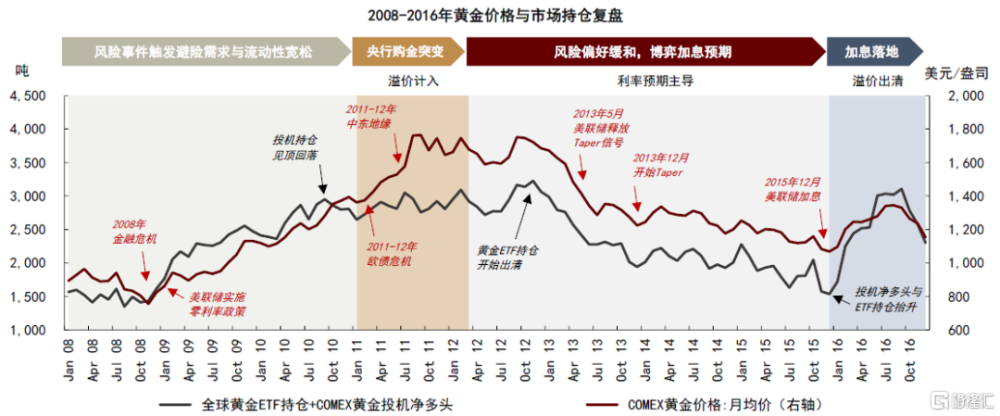

雖然近年央行購金需求的突變成爲了黃金傳統框架之外的第三變量,我們認爲當前黃金市場或也並非沒有可以參考的歷史經驗。經過深入研究,我們認爲2008-2016年與2020年至今的黃金市場具備較高的可比性。不論是系統性風險事件與地緣局勢交織驅動的ETF避險买需、美聯儲貨幣政策轉向討論期的利率預期交易,還是超預期突變的央行購金需求,基本均能夠形成一定對照。往前看,我們認爲歷史階段中市場預期的线性外推和黃金需求的反身性特徵或對於黃金後市判斷具備較高的參考價值。

圖表14:2008-2016年黃金價格與市場持倉分階段復盤

資料來源:彭博資訊,中金公司研究部

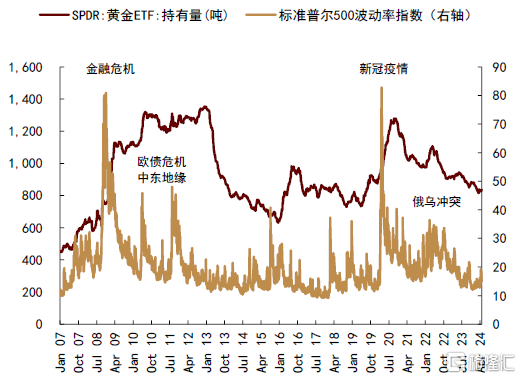

黃金ETF:風險事件觸發避險需求,但一般不會長期停留

2008年金融危機和2020年新冠疫情同爲衝擊全球金融市場的系統性風險事件,分別觸發了2008-2009年和2020年的全球黃金ETF增持浪潮。隨後,不論是2011-12年的歐債危機和中東局勢,還是2021-22年的疫情長尾退出和俄烏衝突,頻繁發生的風險事件對黃金避險性配置需求形成階段性支撐。

市場對於避險需求的預期外推體現在只要風險事件沒有結束,市場對於黃金的避險需求會持續存在。但實際上,從歷史經驗來看,避險需求的反身性體現在避險資金不會長期停留在黃金市場。我們看到,即使是金融危機和全球疫情一類的全球系統性風險事件,在不確定性發酵之後,市場配置需求會隨着情緒緩和而趨於穩定、甚至轉爲減持。例如在2020年,即使全球疫情風險尚未完全消除,隨着歐美地區逐步復工,全球黃金ETF持倉從11月起正式步入疫後出清周期。

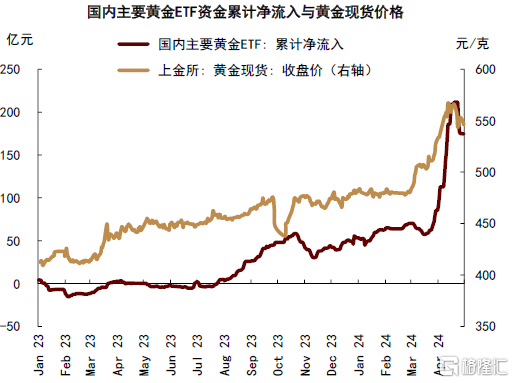

4月中東地緣風險再次觸發避險行情。與歷史經驗一致,避險資金並未長期停留,4月下旬以來黃金、石油和美元指數均已有所回落。5月初,全球黃金ETF持倉已轉爲下降,國內黃金ETF資金也已开始流出。隨着風險偏好修復,我們提示避險需求的反身性交易可能對黃金價格形成短期壓制。

圖表15:風險偏好惡化帶來避險需求,支撐黃金ETF

資料來源:彭博資訊,中金公司研究部

圖表16:避險需求的反身性體現在其不會長期停留

資料來源:彭博資訊,中金公司研究部

數據說明:國內黃金ETF累計資金淨流入數據統計起始於2019年1月1日

期貨投機:降息預期交易的反身性可能在降息交易中顯現

系統性風險事件衝擊後,美聯儲在2009年和2020年分別开啓了流動性寬松周期。有所不同的是,美聯儲在2009-2015年期間維持了較長時間的低利率平台期;相較之下,美聯儲在2022年3月开啓加息周期,並在2023年7月最後一次加息後步入高利率平台期。

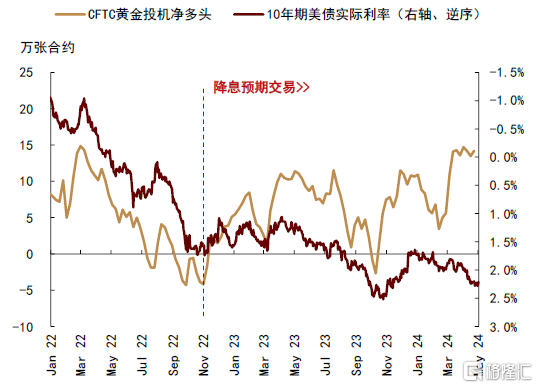

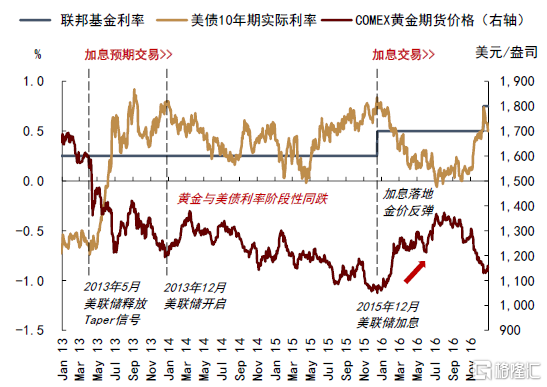

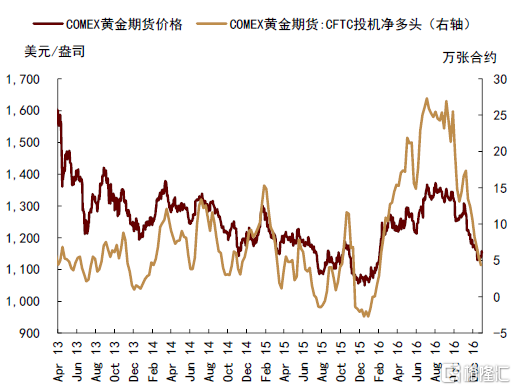

美債利率是期貨投機交易的主導因素,也是美聯儲貨幣政策周期影響黃金價格的傳導路徑。正如我們在上文和前期發布的多篇報告中所分析的,當前期貨投機市場正處於降息預期交易階段,市場交易會提前定價降息預期,支撐黃金價格表現。我們認爲2013-15年的美聯儲加息預期交易階段類似於當下的鏡像情形。2013年5月美聯儲釋放Taper信號,美債10年期實際利率快速反彈,黃金市場开始交易加息預期,後續即使美債利率並未持續上行,黃金價格卻持續承壓下跌。2014至2015年一季度期間,黃金與美債利率出現階段性的同跌行情,同期黃金價格波動主要由期貨投機需求主導,可以與2023年以來黃金與美債利率階段性的同漲行情形成對照。

市場對於期貨投機交易的預期外推體現在認爲降息預期交易期間的利好會延續至降息交易期間。但歷史經驗顯示,投機交易的“买預期”交易本質爲提前定價預期空間,其反身性體現在隨着預期落定或落空,“賣事實”交易會促使投機需求獲利了結或離場,使得利率預期難以线性外推。可以看到,黃金價格雖然在2013-15年的加息預期交易階段持續回落,卻在2015年12月美聯儲首次加息後明顯反彈,同時黃金期貨的投機淨多頭迅速轉爲增持。

因而我們認爲,在當前所處的美聯儲降息預期交易階段,利率將降未降,黃金價格或會持續受益。往前看,投機需求的反身性可能會在預期落定之後有所顯現,即市場從降息預期交易正式步入降息交易之時,期貨投機的獲利了結可能會爲黃金價格帶來壓力。

圖表17:2013-15年,美聯儲貨幣政策預期轉緊階段,黃金價格曾與美債利率階段性同跌…

資料來源:彭博資訊,中金公司研究部

圖表18:…對應期貨投機持倉主導金價波動,反映加息預期交易

資料來源:彭博資訊,中金公司研究部

央行購金:需求突變帶來溢價,不確定性下降後可能回調

2022-23年全球央行購金超預期增加,支撐黃金價格相較市場持倉擡升較多,這一情形與2011年較爲類似。2008年金融危機後,全球央行在2011年正式轉變爲黃金的淨購买方。據世界黃金協會數據,2011年全球央行初次購入黃金481噸/年,而其在2003-2008年期間平均每年出售約474噸黃金儲備。COMEX金價季度中樞從1Q11的1389美元/盎司上移至3Q11的1705美元/盎司附近,與相對穩定的市場持倉走勢明顯分化。此外,2011-12年歐債危機與2022年俄烏衝突也都引發了市場對於信用貨幣體系的一些爭論。

我們認爲全球央行的購金或售金行爲或並不取決於資產價格的短期漲跌,目的或爲規避美聯儲貨幣政策的中期不確定性,或是對衝地緣局勢下的長期風險。市場對於央行購金需求的預期外推體現在認爲只要央行繼續購金、黃金價格會持續上行,但我們認爲在央行購金需求企穩後,溢價可能不會持續擡升,年初以來黃金價格進一步上漲的來源或爲市場投機和避險需求增加。

歷史經驗顯示,2011年期間由央行購金超預期增加帶來的黃金溢價在2015年12月美聯儲加息落定之後得以出清,央行購金需求也在2016-17年有所下降。往前看,我們提示關注貨幣政策和地緣局勢相關不確定性下降後,央行購金需求的反身性可能帶來溢價回調壓力。

往前看,黃金短期或受益於降息預期交易,但遠期的反身性交易可能引發泡沫風險

就當下市場而言,在貨幣政策與宏觀環境均存在較高不確定性之際,美聯儲降息預期的延後或意味着黃金市場的預期交易階段尚未結束,我們認爲黃金價格相較公允價值的溢價可能在美聯儲降息落定之前持續存在。與2013-15年的加息預期交易階段正好相反,我們認爲降息預期交易階段可能是貴金屬資產的價值彰顯時刻,短期避險回調過後,黃金價格或仍有望繼續受益於降息預期交易。

往前看,2013-16年的歷史經驗顯示,市場交易的預期外推可能會因需求的反身性而面臨修正風險,在央行購金帶來的中期溢價和降息預期計入的投機空間共同向上支撐黃金價格的情形下,我們提示這或意味着當前黃金價格中存在遠期泡沫風險,在不發生全球動蕩或經濟衰退的基准情形下,美聯儲降息靴子落地可能成爲黃金泡沫破滅的“導火索”。

圖表19:2019-2024年黃金價格與市場持倉分階段復盤及展望

資料來源:彭博資訊,中金公司研究部

降息之前:對標2013-15年,市場並非穩態,預期交易或尚未結束

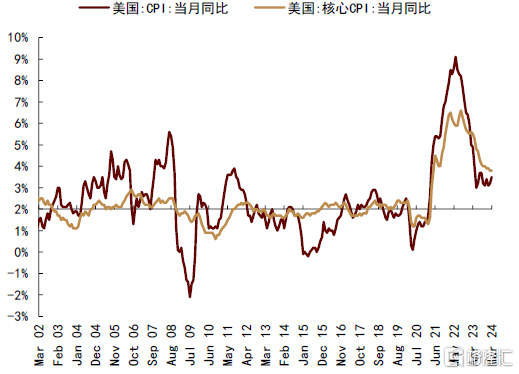

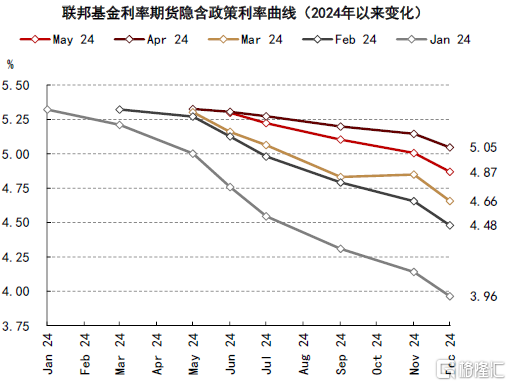

在本輪美聯儲貨幣政策周期中,黃金市場對於降息預期的交易开始於2022年四季度美國通脹的超預期回落。2023年7月美聯儲進行最後一次加息後,正式步入高利率平台期。2024年初以來,美國通脹數據已連續3個月超預期,促使降息預期不斷調整。5月FOMC會議維持政策利率不變[2],貨幣政策聲明承認通脹粘性,鮑威爾表示對降息信心不足,中金宏觀組認爲或顯示美聯儲降息門檻已顯著提高,維持此前將年內降息次數下調至一次、時點或在四季度的判斷。雖然4月非農就業數據不及市場預期,失業率擡升至3.9%,中金宏觀組認爲勞動力市場或並未弱到需要降息的地步,何時降息或仍取決於通脹數據。

基准情形下,我們認爲黃金投機市場或將繼續處於美聯儲貨幣政策轉向期的預期交易階段,與2013-15年的加息預期交易階段正好相反,我們認爲降息預期交易階段可能是貴金屬資產的價值彰顯時刻,短期避險回調過後,黃金價格或有望繼續受益於降息預期交易。

此外,雖然我們並不預期2024年全球宏觀環境會發生系統性的風險事件,在地緣風險依然湧動、美國增長壓力仍存之際,宏觀環境的不確定性或將持續存在,我們提示可能會對市場風險偏好形成擾動,爲黃金價格帶來階段性的上行風險。

圖表20:年初以來美國通脹數據持續超預期

資料來源:彭博資訊,中金公司研究部

圖表21:市場對美聯儲降息的預期仍在調整

資料來源:彭博資訊,中金公司研究部

數據說明:2024年5月數據截至3日

降息之後:對標2016年,利率靴子落地或成爲泡沫破滅的“導火索”

往前看,2013-16年的歷史經驗顯示,市場交易的預期外推可能會因需求的反身性而面臨修正風險。例如在2015年12月,美聯儲加息落定後,黃金價格築底反彈,央行購金帶來的溢價也隨之出清。與當時有所不同的是,當前全球央行購金突變帶來的中期溢價與降息預期交易主導的投機溢價對黃金價格形成雙重利好,而在2011-15年期間,全球央行轉爲淨購金和加息預期交易對黃金價格形成反向影響。我們提示這或意味着當前黃金價格中存在遠期泡沫風險,在不發生全球動蕩或經濟衰退的基准情形下,美聯儲降息靴子落地可能成爲黃金泡沫破滅的“導火索”。當市場從降息預期交易轉向降息交易,隨着經濟預期改善,我們認爲順周期的大宗商品可能更受青睞。

風險提示:若美國經濟最終硬着陸,水漲船高或有望接力預期交易

基准情形之外,我們維持此前報告中的判斷,黃金價格能否在2000美元/盎司上方維持高位運行,或需公允價值有所擡升,並爲價格高位提供更爲穩定的支撐。我們認爲或至少需要對應美國潛在經濟增速的進一步趨勢下移,即若美國經濟“硬着陸”情形兌現,並對長期經濟增長預期形成壓制,我們認爲“水漲船高”的趨勢支撐或有望接力預期交易,在此情形下,我們判斷黃金價格或能夠在2000美元/盎司上方獲得長期穩定支撐。

注:本文摘自中金公司2024年5月7日已經發布的《 黃金:反身性交易的泡沫風險》;郭朝輝 分析員 SAC 執證編號:S0080513070006 SFC CE Ref:BBU524、李林惠 聯系人 SAC 執證編號:S0080122070072

標題:黃金:反身性交易的泡沫風險

地址:https://www.iknowplus.com/post/105659.html