一文看懂五一假期數據

各省市商務部陸續發布五一消費數據,結構上,居民出行、消費選擇日益多元,外出需求保持旺盛,其中低线市場、出入境及長线遊熱度高;此外,國家以舊換新等促消費政策顯效,激發市場活力,繼續關注消費回暖態勢。本文將從零售、輕工日化、旅遊酒店及餐飲行業角度對五一消費數據進行解讀。

零售、輕工日化:五一消費持續回暖,“反向遊”、出入境遊成熱點

據各省市商務部陸續發布的五一消費數據,我們預計今年五一消費在正常化基數之上,呈溫和復蘇態勢。結構上,居民出行、消費選擇日益多元,外出需求保持旺盛,其中低线市場、出入境及長线遊熱度高;此外,國家以舊換新等促消費政策顯效,激發市場活力,繼續關注消費回暖態勢。

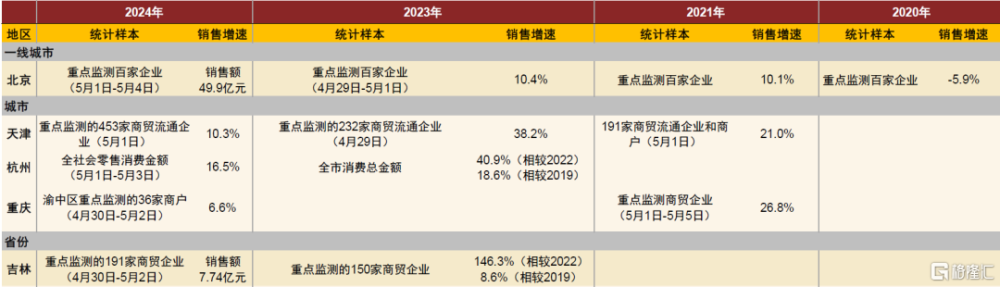

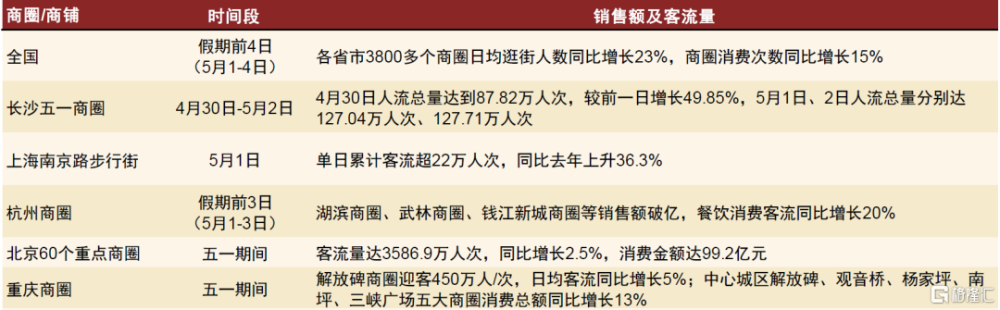

1、預計多數省市假期消費溫和回暖,商圈客流延續向好趨勢。據中國移動及央廣網,5月1-4日全國各省市3,800多個商圈日均逛街人數同增23%,商圈消費次數同增15%,顯示假期外出客流及消費意愿高漲。分地區看,熱門旅遊城市繼續較優表現,根據各省市商務部披露的數據,杭州、天津、重慶消費數據分別同增10.3%/16.5%/6.6%。

2、“反向遊”、出入境遊成爲五一出遊新熱點。1)在國內遊市場,下沉市場表現突出。攜程平台三四线城市旅遊訂單增速高於一二线,四线及以下城市旅遊、景區門票訂單分別同增140%/151%,我們認爲主因下沉市場基建、旅遊產品持續完善,疊加消費者追求“松弛感”及出遊性價比,帶動向低线城市“反向遊”熱情高漲;2)出入境遊恢復彈性大。受益免籤政策及豐富的航线選擇,出入境遊訂單同比高增,飛豬平台出境遊服務預訂量在較高基數上接近翻倍,攜程入境遊訂單同增105%,其中中國單方面免籤的12國及相互免籤的新加坡、泰國,累計入境遊客同增約2.5倍。

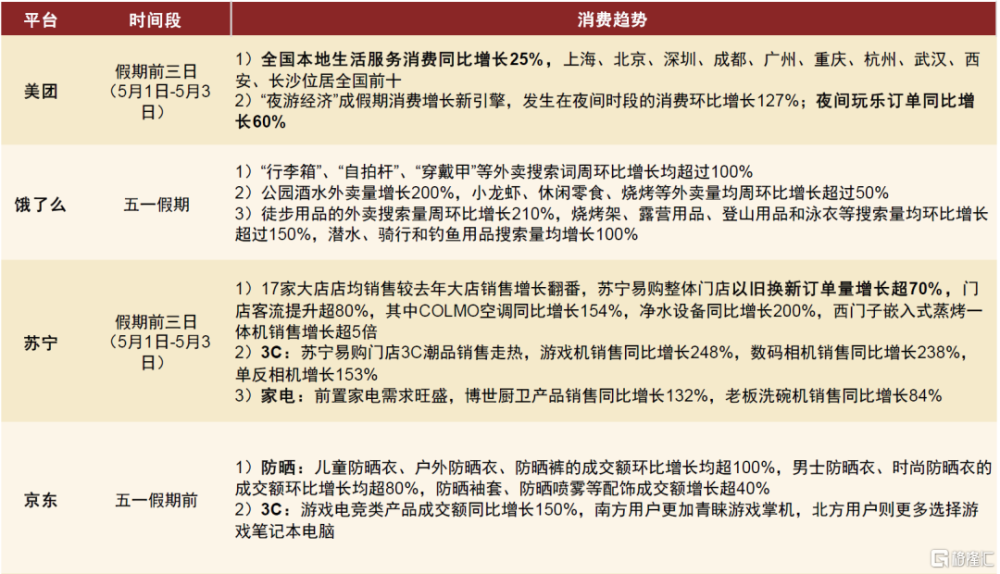

3、消費結構性特點明顯,文化體驗、戶外出行、以舊換新相關消費活躍。五一消費在品類上呈現諸多新趨勢,1)文化消費人氣旺,各地積極通過音樂節、演出等吸引消費,如北京五一假期營業性演出觀衆人數、票房同增35%/115%,我們認爲相關需求利好潮玩、IP消費等新潮流;2)戶外出行帶動相關升級類商品旺銷,京東平台五一節前戶外防曬衣、防曬褲等GMV環增100%+。3)以舊換新等政策爲家電家居等品類消費注入強心劑,蘇寧門店1-3日以舊換新訂單量同增70%+;據人民網,五一期間超400個家居品牌及逾千個商家參與以舊換新,綠色家電、新能源車等表現較好[1]。

風險

行業競爭持續加劇;宏觀經濟下行風險。

圖表1:五一假期國內部分省市消費數據統計

資料來源:重慶日報,吉林省人民政府,杭州商務,央廣網,天津政務網, 北京商報,中金公司研究部

圖表2:五一假期全國部分商圈消費情況概覽

資料來源:央視新聞,上觀新聞,杭州商務,北京商報,湖南日報,上遊新聞,中金公司研究部

圖表3:五一假期國內部分零售平台及企業消費數據

資料來源:新京報,36氪,經濟觀察網,大衆日報,央視網,中金公司研究部

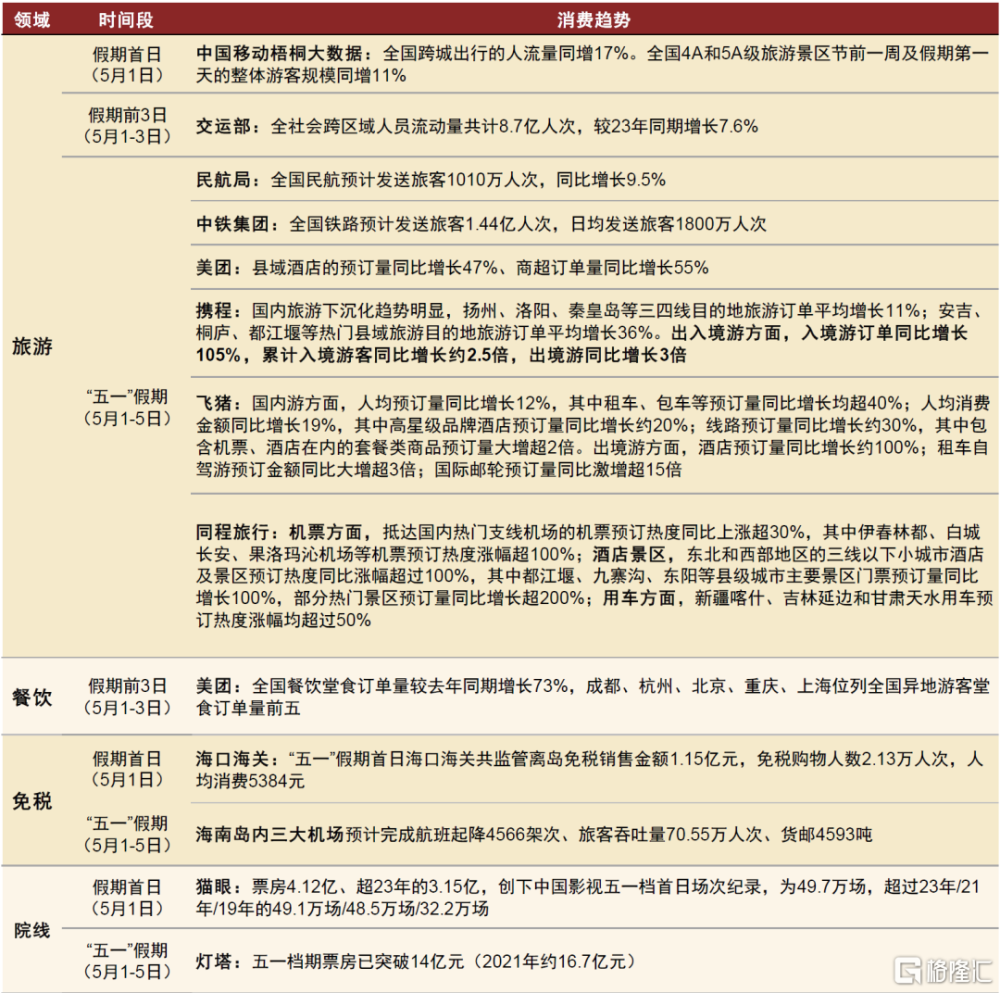

圖表4:五一假期全國旅遊/出行相關消費情況概覽

資料來源:海口海關,新浪網,文旅部,交運部,民航局,貓眼,燈塔專業版,人民日報,央廣新聞,紅網,中金公司研究部

旅遊酒店及餐飲:五一假期出遊熱情不減,多元化趨勢凸顯

我們觀察到五一假期居民出遊熱情不減,人次穩健增長;旅遊目的地多元化趨勢日益凸顯;小城出遊熱帶動縣域酒店增長亮眼。

旅遊:出遊熱情不減,人次穩健增長;旅遊目的地多元化趨勢日益凸顯。

據交通運輸部數據[2],五一假期前四天全社會跨區域人員流動量同比增長約4%、較19年同期增長約27%(其中鐵路客運量/公路跨區域人員流動量/水路客運量/民航客運量分別同比增長約2%/增長約4%/增長約11%/增長約7%,較19年同期增長約22%/增長約29%/下降約28%/增長約8%)。對比春節假期前七天全社會跨區域人員流動量較19年同期增長約25%,五一假期前四天跨區域人員流動量較19年增幅進一步提升。我們觀察到居民出遊熱情不減,旅遊目的地多元化趨勢日益凸顯,部分黑馬旅遊目的地延續高速增長,“下沉旅遊”、“反向旅遊”增速領先;同時優質旅遊目的地龍頭保持同比穩健增長。

► 旅遊目的地多元化趨勢日益凸顯,部分勢能向上的旅遊目的地延續高速增長,“下沉旅遊”、“反向旅遊”增速領先。黑龍江文化和旅遊廳數據[3]顯示,五一假期前三天全省接待遊客人次同比增長約26%、較19年增長約64%,其中“爾濱”熱延續,演唱會和各類特色文旅活動持續吸引遊客打卡。長白山管委會數據[4]顯示,五一假期首日長白山接待遊客1.71萬人,同比增長約326%。此外,我們觀察到“下沉旅遊”、“反向旅遊”增速領先:飛豬數據[5]顯示,從總量看,上海、杭州、北京、成都等大城市仍然是五一假期熱門旅遊目的地,但部分更具性價比的下沉市場目的地(如黔西南布依族苗族自治州、六盤水、阿裏地區等)旅遊預訂量同比去年平均增速達2倍。據攜程數據[6],從旅遊訂單同比增速來看,一二线城市小於三四线城市,三四线城市小於縣域市場,其中揚州、洛陽等十大熱門的三四线目的地旅遊訂單平均增長11%、安吉、桐庐等十大熱門縣域旅遊目的地旅遊訂單平均增長36%。我們認爲消費者對更高性價比和“松弛感”的追求,以及供給端下沉市場基礎設施趨於完善、地方政府愈發重視文旅產業及社交媒體傳播均帶動下沉市場和“反向旅遊”的蓬勃發展。

► 優質旅遊目的地龍頭同比穩健增長。黃山風景區受去年同期每日限流3萬人[7]帶來的低基數影響,24年五一假期接待遊客人次同比增長約9.7%;九華山假期五天接待遊客數同比+15%[8]。宋城演藝受益於上海和佛山項目开業帶來的增量貢獻,我們測算24年五一假期旗下景區合計日均演出場次同比增長近三成;重資產項目中西安、桂林、杭州項目同比增速領先,分別同比增長約44%、18%、2%,佛山項目延續开業以來熱度,日均演出場次近8場,與春節期間水平基本相當[9]。

► 分省份來看,四川省文化和旅遊廳數據[10]顯示,五一假期前四天四川省納入統計的886家A級景區累計接待遊客和實現門票收入在可比口徑下分別同比增長約9%/3%,較19年同期增長約53%和37%。廣東省文化和旅遊廳數據[11]顯示,五一假期前三天全省納入監測的150家重點景區接待遊客人次同比基本持平、較19年同期增長約7%。

受益於供給恢復和免籤政策利好,出入境旅遊同比均增長較爲迅速。出境遊方面,據航班管家數據,五一假期前4天地區/國際航线客運航班量分別恢復至19年同期約111.6%/73.9%(環比24年春節恢復度分別+3.2ppt/+5.6ppt)。攜程數據[12]顯示五一假期中國遊客出境遊覆蓋全球近200個國家和地區,其中港澳地區及東南亞、日韓等短途國家是出境熱門目的地(據中國香港特別行政區政府入境事務處數據[13],五一假期前四天錄得約67萬人次內地旅客訪港,同比增長約二成);此外阿曼、沙特等部分中東地區國家和西班牙、土耳其等部分歐洲國家增速較高。入境遊方面,受免籤政策利好,攜程數據[14]顯示五一假期入境遊訂單同比增長105%,其中中國單方面免籤的12國及相互免籤的新加坡、泰國的累計入境遊客同比增長約2.5倍。

酒店:小城出遊熱帶動縣域酒店增長亮眼,關注節後商旅恢復進展。

1)量的維度:五一假期休闲旅遊景氣延續,截至4/23華住旗下酒店五一假期預訂率與23年同期持平,並保持繼續增長態勢;截至4/26錦江酒店五一假期綜合預訂率較去年同期增長6%,預訂走勢表現較好;首旅酒店基於截至4月底的流量數據判斷,今年五一假期整體表現或與2023年同期較爲接近。此外,我們發現小衆旅遊目的地備受青睞帶動下沉市場酒店表現突出,攜程數據[15]顯示五一假期首日縣域地區的酒店訂單同增64%;根據同程旅行[16],五一假期前半段全國三线及以下城市酒店客流量漲幅顯著高於三线以上城市,小衆旅遊目的地例如新疆雙河、新疆昆玉、湖北神農架、廣西防城港等地酒店入住客流同比增幅超180%。

2)價的維度:去哪兒網數據[17]顯示,24年五一假期整體酒店平均支付價格同比近乎持平,2-4星酒店價格同比有所下降(其中2/3星酒店價格分別同降7/9%)。

3)STR數據顯示3/31-4/27共28天中國大陸酒店行業RevPAR同比下滑約9%(ADR同降7.1%,OCC同降1.4ppt),我們預計4月行業整體RevPAR或同比下滑10%左右(4月整體基數並不低,華住、亞朵、錦江、如家23年4月RevPAR較19年恢復程度分別爲127/120/116/118%),建議關注五一假期後商旅復蘇進程。

免稅:假期前四天海口三亞兩大機場加總客流同比下滑5%,離島免稅銷售額仍有承壓。

1)整體客流同比有所下滑:加總海口美蘭和三亞鳳凰兩大機場,24年五一假期前4天(5/1-5/4)日均運輸旅客數較23年五一假期前4天(4/29-5/2)下滑約5%,我們認爲小衆旅遊目的地火熱、出境遊持續恢復等現象或在一定程度上產生分流效應。拆分來看,海口美蘭機場24年五一假期(5/1-5/5)日均運輸旅客數約77,618人次,同比23年五一假期(4/29-5/3)增長約8%;而三亞鳳凰機場24年五一假期前4天日均運輸旅客數約52,727人次,同比23年五一假期前4天下滑約19%。

2)離島免稅銷售額仍有承壓:海口海關數據顯示,五一假期首日(5/1)海南離島免稅銷售額約1.15億元,免稅購物人次約2.13萬人次,客單價約5,384元,相較21年五一假期首日表現分別下滑19/5/15%,相較23年五一假期前兩天的日均表現分別下滑34/10/27%。往前看,我們建議持續跟蹤海南日銷變化走勢及海南封關政策對免稅行業產生的邊際影響。

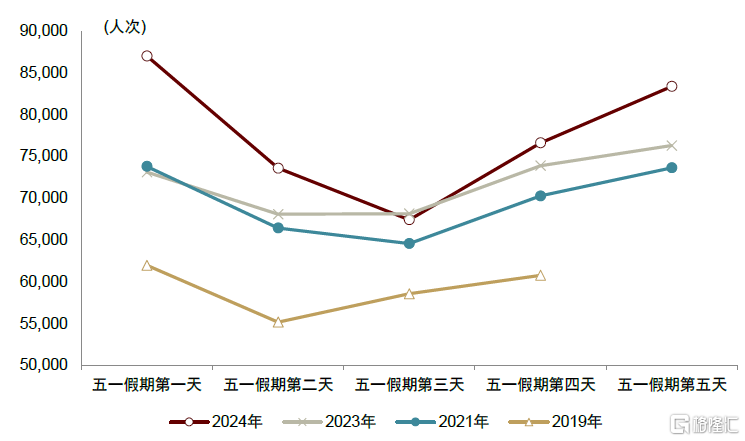

圖表5:2019-2024年五一假期期間海口美蘭機場運送旅客人次

注:2019年五一假期爲5/1-5/4共4天資料來源:海口美蘭國際機場官方微博,中金公司研究部

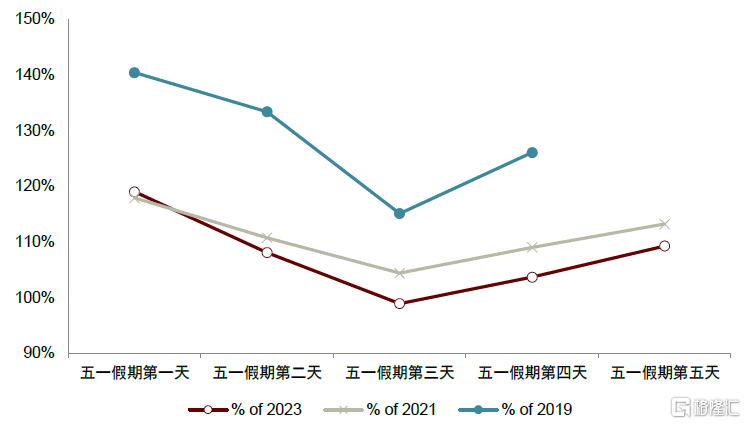

圖表6:2024年五一假期期間海口美蘭機場運送旅客人次較歷年同期恢復程度

注:2019年五一假期爲5/1-5/4共4天 資料來源:海口美蘭國際機場官方微博,中金公司研究部

風險

消費力修復弱於預期;競爭格局惡化;企業未能提升管理能力應對變化。

注:本文摘自中金公司發布的《五一消費持續回暖,“反向遊”、出入境遊成熱點》、《五一假期出遊熱情不減,多元化趨勢凸顯》;徐卓楠 分析員 SAC 執證編號:S0080520080008 SFC CE Ref:BPR695、石狄 分析員 SAC 執證編號:S0080523060009 SFC CE Ref:BRS095、王傑睿 分析員 SAC 執證編號:S0080523070006、林思婕 分析員 SAC 執證編號:S0080520080005 SFC CE Ref:BPI420、劉凝菲 分析員 SAC 執證編號:S0080522040004 SFC CE Ref:BSD697、蔣菱鋼,CPA 分析員 SAC 執證編號:S0080523040002 SFC CE Ref:BSD447、賴晟煒 聯系人 SAC 執證編號:S0080122080102 SFC CE Ref:BUN389

標題:一文看懂五一假期數據

地址:https://www.iknowplus.com/post/105048.html