地產收儲的預期和現實

政府花錢幾乎是地產出清過程中繞不开的話題。近期,市場對於政府成立統一平台、在全國範圍內進行地產收儲的政策討論不斷升溫。我們在之前的報告中也提及,在調控地產結構性供需失衡的過程中,要較爲“無痛”地解決出清問題,政府花真金白銀、補足缺失的需求、降低庫存是關鍵的一環。政策的必要性無需多言,關鍵是何時、以什么方式、多大規模來採取措施。

1990s日本地產泡沫破裂後,政府的公營住宅計劃逐步減少新建,增加租借和买入民間住宅的體量;2008年金融危機期間,面對地產崩盤,美國財政部通過直接出資近2000億美元支助“兩房”的措施,托底房貸市場、穩定住房需求。年初以來國內的“項目白名單”制度已經邁出第一步(降低庫存),而地方的種種跡象已經表明政府收儲將是“呼之欲出”的更進一步,我們認爲在化債的背景下,由中央政府注資成立全國性的統一平台是理想的模式,但是從出資的規模、可盈利性以及央地協調的角度,這一模式的現實門檻並不低。

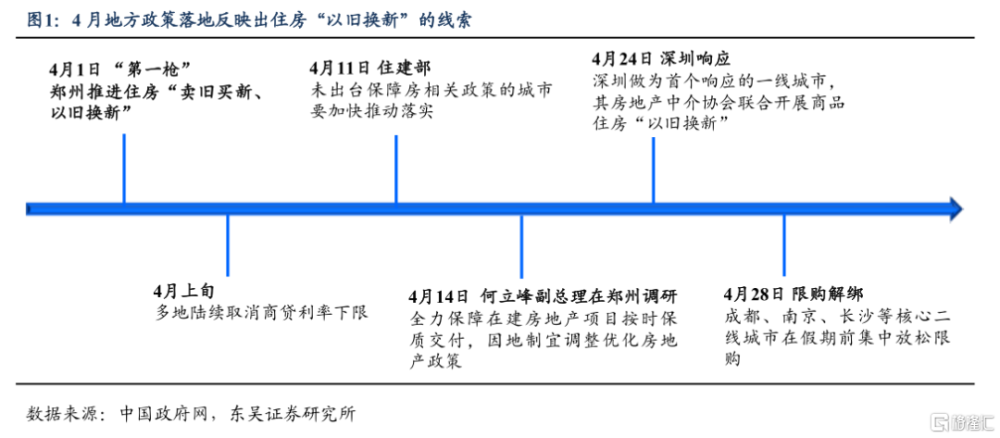

住房“收儲”,近期地方政策已“有跡可循”。自4月初鄭州打響住房以舊換新政策落實“第一槍”以來,多城地產商貸、限購寬松進入政策密集期,“收儲”的线索與輪廓也逐漸“浮出水面”:一是收購的存量房可能用於保障房項目,達到政策組合聯動效果;二是推進“以舊換新”離不开按揭利率、限購解綁解決堵點,後續可能會看到更多核心二线城市甚至一线城市加入寬松行列。值得注意的是,鄭州“試點”後,副總理快速在當地开展調研,且一线城市中深圳也首個響應,可能意味着住房“以舊換新”已按下加速鍵,不排除節後推廣在更多城市的可能。

海外經驗“啓示錄”:美國政府的“花錢”始於特殊的經濟背景。美國政府並沒有專門的收購存量地產的機制。然而在特定背景下,政府或政府支持的機構通過抵押抵債、住房援助計劃、城市更新項目或私有部門投資進行收購或處理存量地產,以應對房地產市場面臨的挑战。

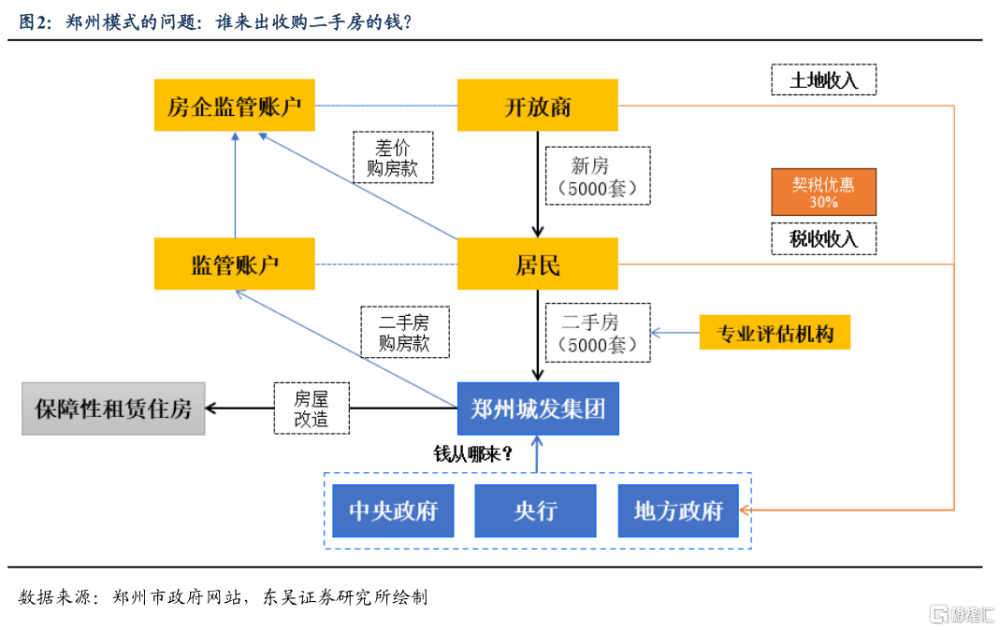

尤其值得關注的是2008年,在美聯儲連續“暴力”加息後,美國房地產泡沫被刺破,美國兩大房地產抵押貸款巨頭房利美和房地美(以下簡稱兩房)面臨巨額虧損700余億美元,最終不得不接受政府注資並被接管。

穩定房貸市場來穩定地產需求。美國財政部通過購买兩房公司的債務、注資等方式來幫助應對資產負債問題和保持流動性,其援助資金近2000億美元。不過作爲協議的一部分,兩房必須向財政部支付10%的利息。金融危機後的10周年,兩房共向財政部繳納了2797億美元,不僅已還清當初財政部的救援資金,還讓財政部利潤超800億美元。

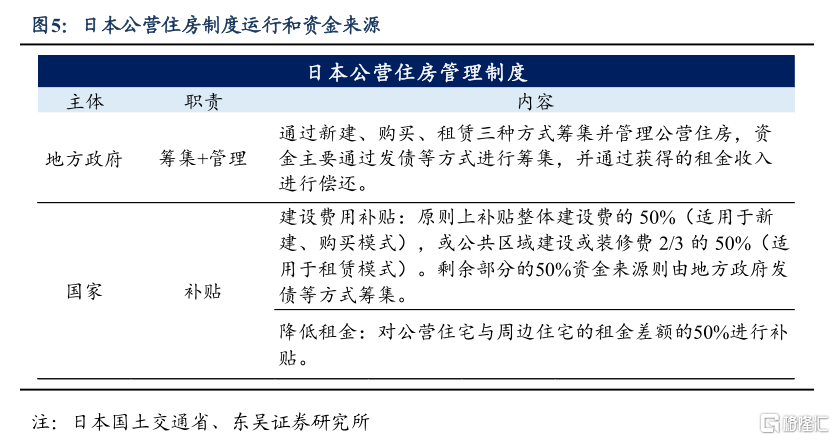

日本則採用“公營住宅”的模式來收購存量住房。“公營住宅”起源於上世紀50年代,是指國家通過與地方政府進行合作,籌集滿足基本生活需求的住宅,並將其以降低的租金出租給中低收入所得者,用於解決住房供應不足的問題。本質上,日本的“公營住宅”模式與我國的保租房制度相類似。

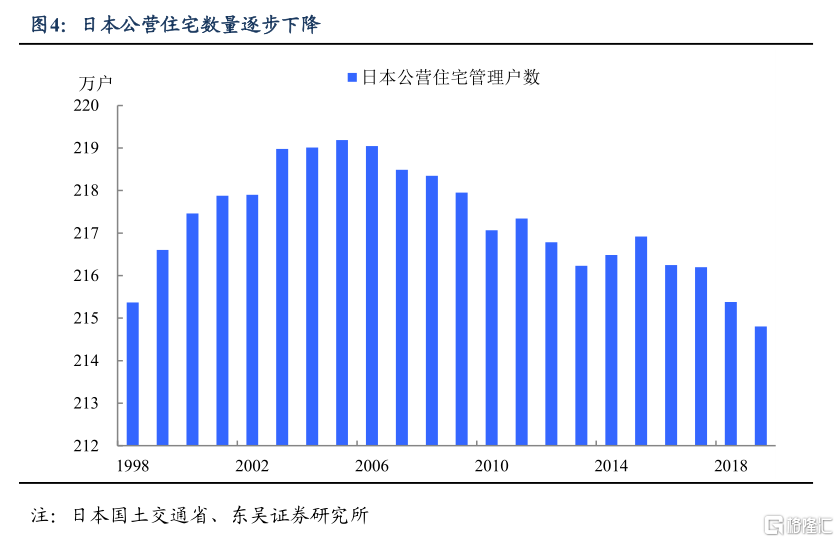

“公營住宅”制度有效解決了日本城市化發展過程中的住房短缺問題。自1951年成立以來,隨着經濟的高速增長以及勞動力向都市圈的大量遷移,“公營住宅”建設規模急劇上升,到1970年代達到峰值,後續規模逐步退坡。

“公營住宅”籌集方式從新建向租賃和購买的轉變可爲當前我國地產去庫存提供借鑑。“公營住宅”的建設最初以新建爲主,但隨着住宅庫存的不斷累積,以及日本泡沫破裂,房地產和經濟受到巨大影響,新建住宅戶數开始大幅減少。因此1996年後公營住宅法被大幅修改,引入了通過“租借和买入民間住宅”這一方式轉租給低收入者,一定程度上有利於刺激經濟和房地產去庫存。

反觀國內,政府收儲面臨的三大現實問題是錢從哪來,要多少錢以及是否可持續(可盈利)。

錢從哪來?中央財政可能是終極答案。以鄭州模式爲例,通過政府平台收購二手房、撬動新房的模式確實頗具新意,但是在地方化債的大背景下,從哪獲得收購二手房的“啓動資金”是急需解答的現實問題——從銀行或者央行獲得資金可能都意味着地方政府要被迫加槓杆;同時考慮到央地之間“因城”協調的復雜性,可能由中央政府成立統一的平台是比較快捷和現實的選項。

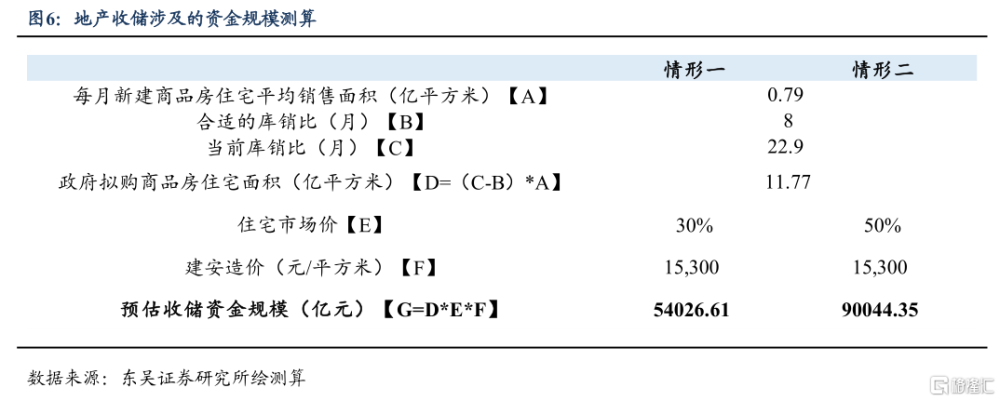

來自錢的壓力可能有點大。在當前每月新建商品房住宅平均銷售面積爲 0.79億平方米、庫銷比爲22.9月的情況下,若我們以2018年的庫銷比爲參考,那么目前還有11.77億平方米的商品房住宅庫存需要處理。假設收儲的市場價折價爲 30%-50%,同時住宅市場價爲15300元/平方米,以此測算收儲的資金規模,最後通過計算不同情形下的平均數,我們預計此次收儲的資金規模約爲7.2萬億元。當然,該預測值爲總體規模、體量偏大,在財政資金比較有限的情況下,資金流入收儲的速度可能偏緩一些。

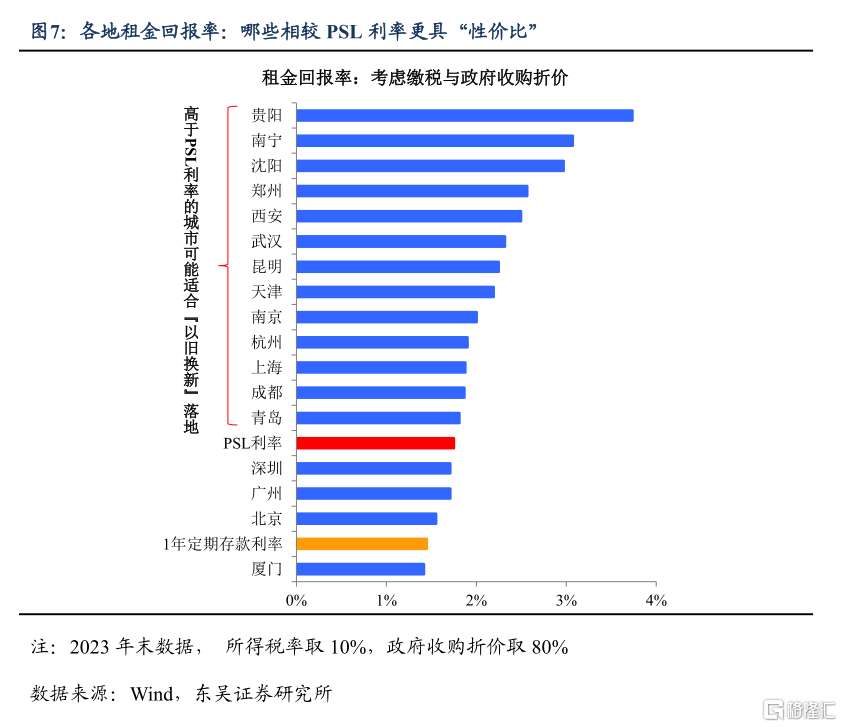

政府收儲,可能並不適用所有城市。從政府角度來看,這項住房“投資”的最基准情景是收益大於成本:收益可以簡單地用各城的租金回報率代表,而成本則在PSL利率水平附近。從2023年末數據可看出,考慮繳稅以及政府從市場收購房屋的折價後,大部分一线城市、部分核心二线城市的租金回報率相較PSL利率並不具有吸引力,而包括鄭州、昆明、貴陽在內的非頭部二线城市相較PSL利率“性價比”更高,可能會是接下來“以舊換新”可行域。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮。

注:本文來自川閱全球宏觀2024年4月29日發布的《地產收儲的預期和現實(東吳宏觀陶川團隊)》,分析師:東吳宏觀團隊

標題:地產收儲的預期和現實

地址:https://www.iknowplus.com/post/103375.html