制造業投資:何以風頭正勁?

制造業投資在當前超預期的宏觀數據中異軍突起,其含金量和可持續性也引發市場關注。在一季度中國經濟中,制造業投資在不僅增速上反超基建投資,更是貢獻了固定資產投資回升的41%。這至少說明在對衝地產相對較弱的階段,中國經濟有了一抹春綠。但與以往不同的是,這一次制造業投資的“卷土重來”,在結構上、區域上、效率上均呈現出新的特徵,也就需要有新的視角和框架加以審視。

我們認爲結構上,這一次制造業投資“含科技量”變得更高了、非民間投資的重要性也比先前提升了不少。區域上,此次制造業投資“挑大梁”的任務並不是完全落在經濟大省或工業大省的肩上,更多是各省“因地制宜”齊心搞制造業。效率上,制造業投資再啓擴張之路也並非完全“一帆風順”,還有產能利用率偏低等核心問題亟需解決。

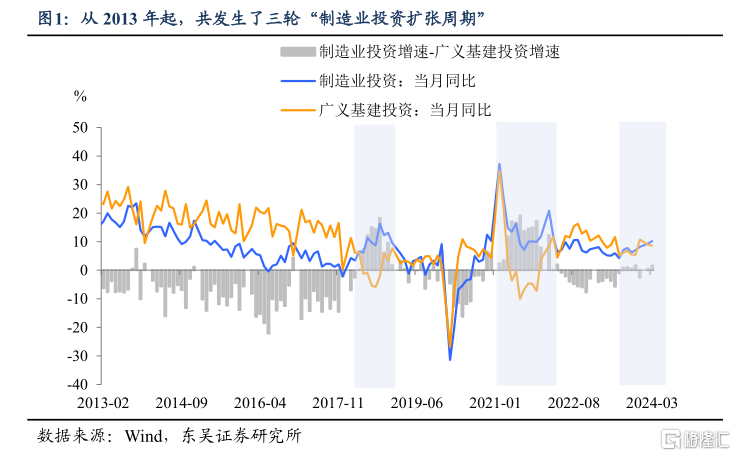

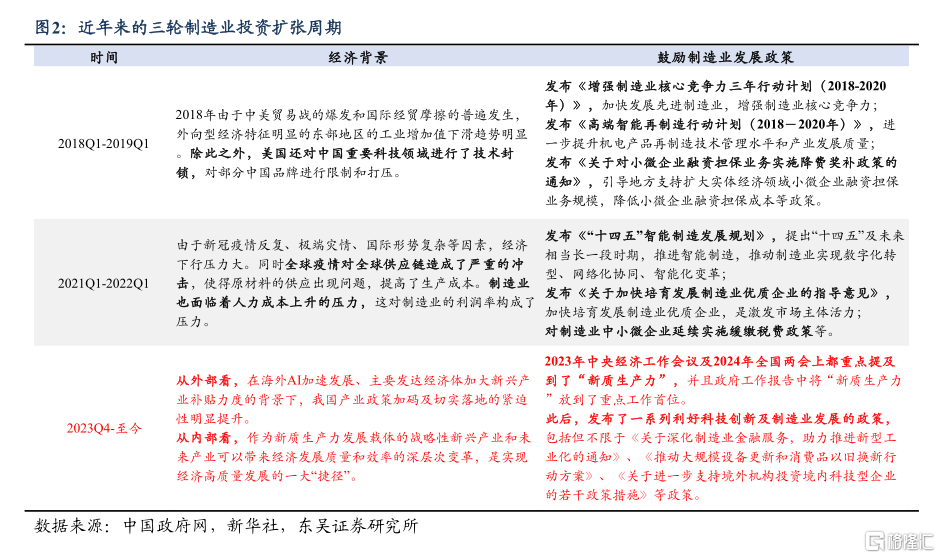

制造業投資“風頭正勁”,這次有什么不同?從2013年起,我國曾兩度按下過制造業投資的“加速鍵”。第一次發生在2018年中美貿易战期間,面對美國對華的技術封鎖,我國推行了一系列增強制造業核心競爭力的政策,促使制造業投資增速成功超越了長期“跑在前方”的基建。第二次發生在2021年全球疫情反復時期,在全球供應鏈面對衝擊、人力成本上升等背景下,制造業的重要性再起,緩繳稅費等利好政策成功傳導至制造業投資、提振制造業投資增速上行。而這一次,在海外AI加速發展、主要發達經濟體加大新興產業補貼力度的背景下,促進制造業發展的重要性終於“重返舞台”。

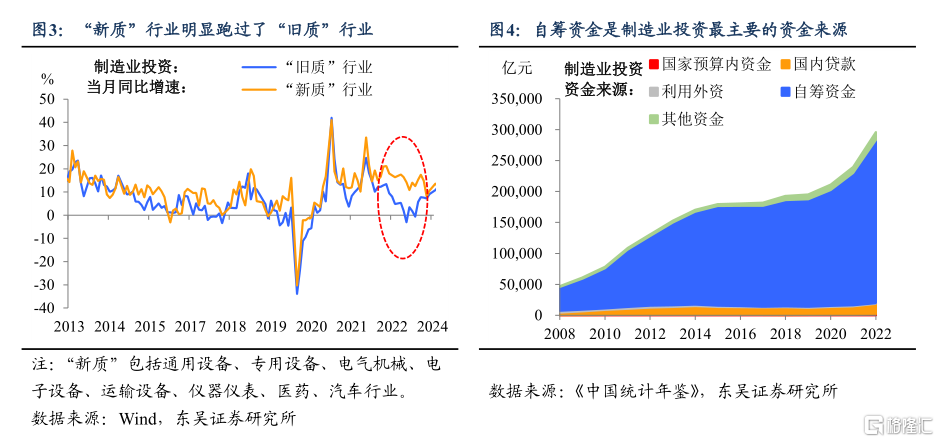

結構上,“新質”行業明顯跑過了“舊質”行業。根據制造業子行業的投資增速來看,此次制造業投資擴張的主要推動來自於科技含量更高的產業(如通用設備、專用設備、電子設備、醫藥、汽車等)。受益於推進制造業升級的政策利好,這些“新質”行業的投資增速明顯快於“舊質”行業,成爲制造業發展的新興引擎。

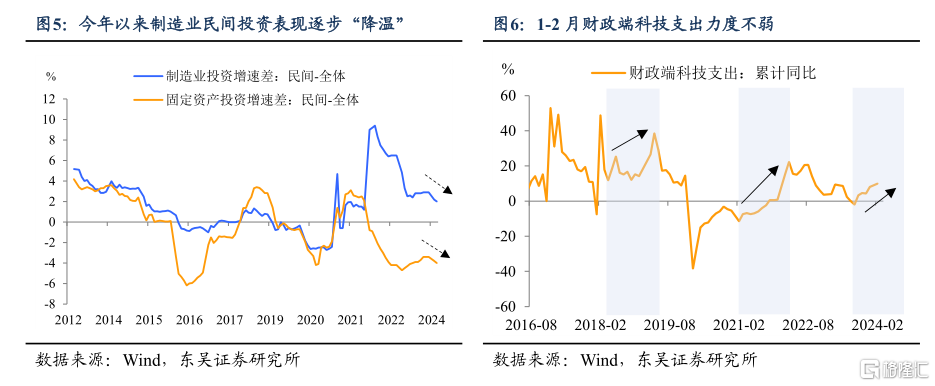

民間投資欠火候,政策加持更給力。相較於由地方政府主導的基建投資,制造業投資更傾向於市場化運作,通常以民營企業爲主導,並且大部分制造業項目的融資主要來源於自籌資金。然而,2024年一季度制造業民間投資相對整體投資同比增速卻在不斷下探,制造業民企信心相對薄弱的同時,政府對制造業的支持力度變得更“給力”了一些。

從財政端來看,目前科技支出剛性不減,這與前兩輪制造業投資擴張周期中財政端科技支出增速持續上行的情形基本一致。不過比起前兩輪制造業投資擴張周期,此次新增了用於城鄉融合發展和高質量發展的超長期特別國債,它也將在一定程度上輔助制造業上行。從貨幣端來看,也有加大對制造業首貸戶的支持力度、加強對傳統制造業設備更新以及技術改造的中長期資金支持等政策出台。

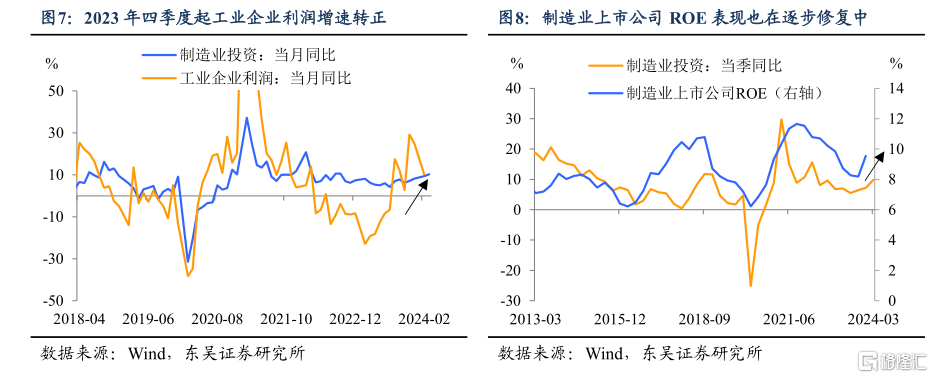

除了政策端的對衝作用,制造業民企自身的復蘇也“正在路上”。從2023年四季度起,工業制造業企業的利潤以及ROE都在發生明顯好轉。因此我們認爲,2024年身爲制造業資金來源絕對主體的自籌資金,其流向制造業的資金規模將多於2023年。

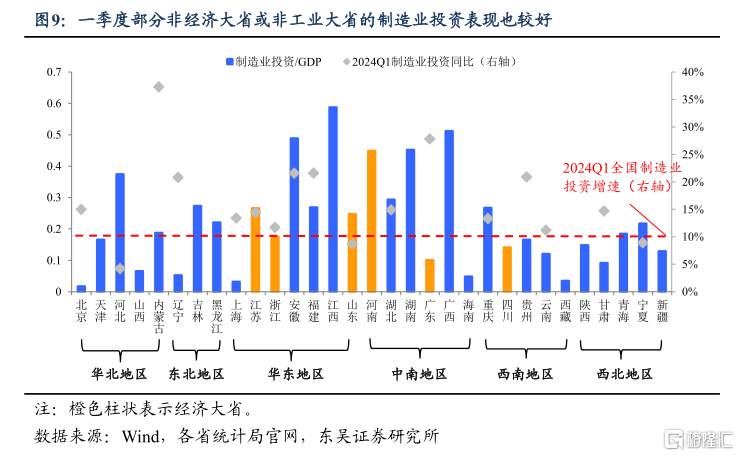

區域上,單靠經濟或工業大省或許“勢單力薄”,各地“因地制宜”更重要。曾經“重倉”制造業的工業大省主要集中在華東與中南地區,但透過一季度各省的制造業投資增速來看,部分非工業大省的制造業表現也並不弱(比如在西南地區中,公布了一季度制造業投資增速的重慶、貴州、雲南都跑贏了全國增速)。

再從總書記考察科技及制造業發展的“路线圖”來看,也逐漸從一些經濟大省及工業大省、去向西部地區。4月底總書記到西南地區中制造業投資佔GDP比重最高的重慶,提到要“因地制宜發展新興產業,加快西部地區產業轉型升級”,這也說明了這一次制造業投資擴張周期,靠的更多是衆省“齊心協力”、而並非大省“單槍匹馬”。

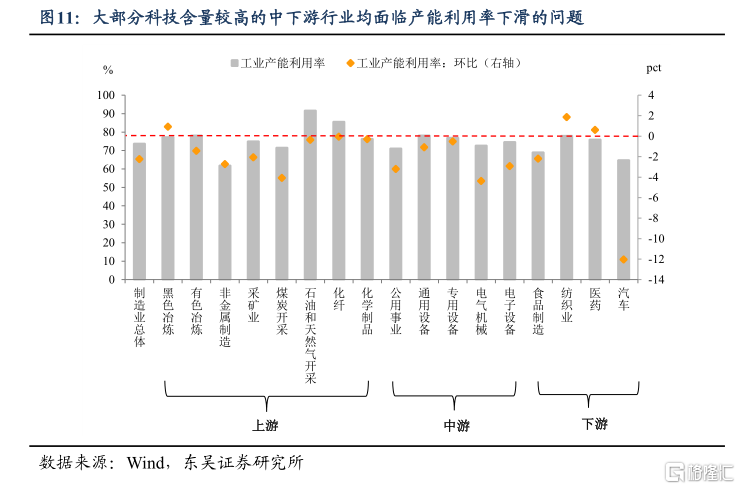

效率上,仍有產能利用率偏低需要解決。當然,新一輪制造業投資的興起並非易事。面對制造業產能利用率偏低、尤其是大部分科技含量較高的中下遊行業產能利用率均在下滑這一問題,需要的是結構性政策措施的加快落地生效,以及在打好總量“持久战”的同時兼顧好需求端的“東山再起”。

風險提示:政策定力超預期;出口超預期萎縮;信貸投放量不及預期。

注:本文來自川閱全球宏觀於2024年4月24日發布的《制造業投資:何以風頭正勁?(東吳宏觀陶川團隊)》,作者:陶川/鐘渝梅

標題:制造業投資:何以風頭正勁?

地址:https://www.iknowplus.com/post/101848.html