出口增速放緩之辨

核心觀點

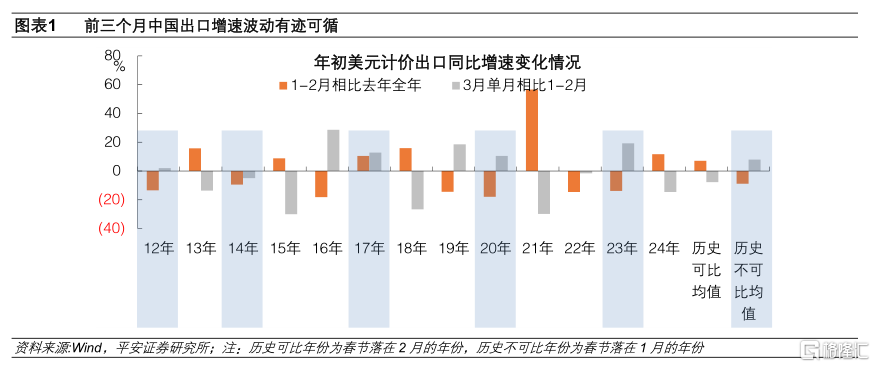

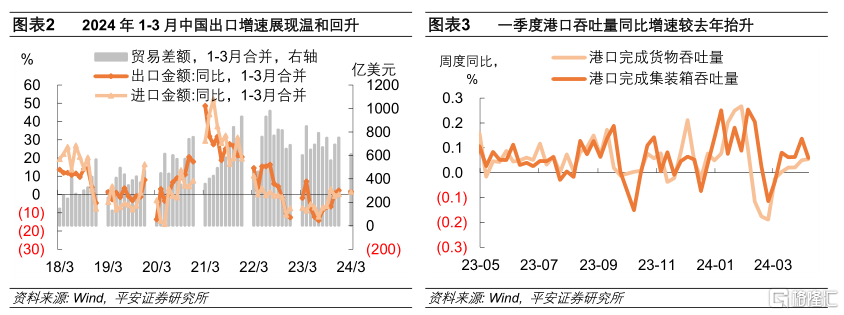

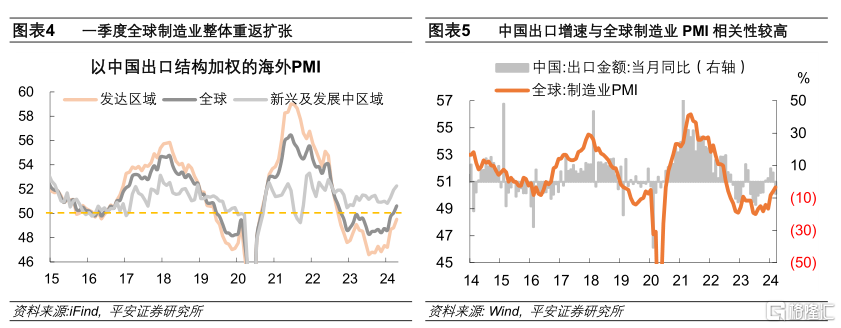

事項:以美元計價,3月中國出口同比爲-7.5%,進口同比爲-1.9%。1、中國出口溫和回升勢頭不改。春節的日歷時間對1-2月和3月的出口增速波動影響較大,造成每年前三個月的出口增速往往呈現劇烈波動。在春節落在2月的年份,往往呈現1-2月出口提速、3月出口回落的組合(如2013、2015、2018、2021年),今年3月出口增速回落完全符合該種情況,且在回落幅度上並不大。1-3月中國美元計價的出口同比增長1.5%,延續了溫和回升的勢頭。不管從3月PMI出口訂單指數重返擴張區間,還是從高頻港口貨物和集裝箱吞吐量的情況看,都反映出一季度出口增長勢頭有所改善。當前中國出口增長的外需基礎較好。今年一季度海外發達區域制造業PMI顯著回升,尤以美國爲代表,其制造業從去年的衰退走向復蘇。而新興和發展中區域制造業PMI進一步上揚,主要受到巴西、印度等國制造業加速擴張帶動。在中國出口市場份額保持基本穩定的情況下,近年來中國出口增長與全球制造業PMI的變化基本是亦步亦趨的,2024年海外制造業復蘇有望帶動中國出口延續溫和回升。

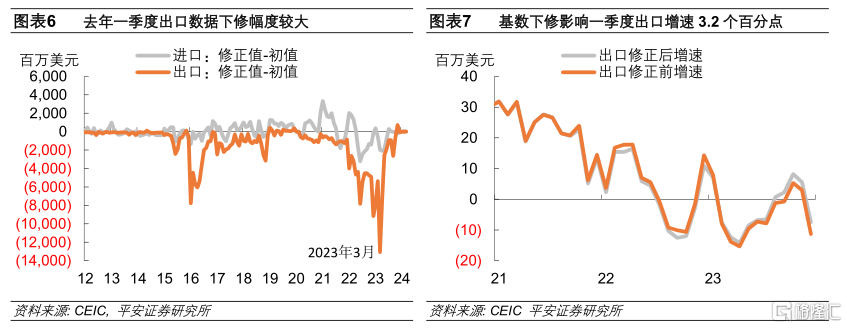

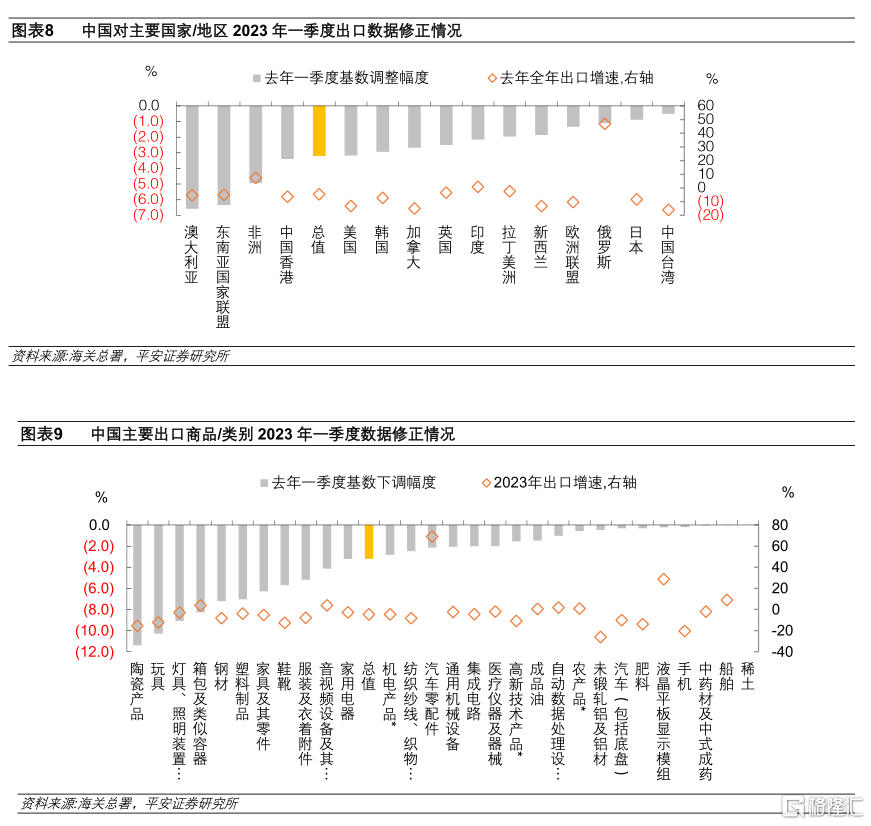

2、需注意基數下修對出口分項分析的影響。海關總署對去年一季度出口數據的調整修正較多,但這些分項的調整在wind等數據庫中沒有相應體現,如果不對其進行處理則會出現分項與整體不能對齊的問題,影響分析的正確性。去年一季度美元計價出口的累計下修幅度達到263億美元,影響一季度出口增速3.2個百分點。平安證券比較了主要國別和主要商品的基數調整情況。分國別來看,去年一季度對澳大利亞、東盟、非洲、中國香港、美國等地的出口數據下修幅度較大,而對中國台灣、日本、俄羅斯、歐盟的下修幅度較小;分商品來看,去年一季度對勞動密集型產品及鋼材的出口數據下修幅度較大,機電產品次之,而高新技術產品、汽車、大宗商品類的下修幅度較小。

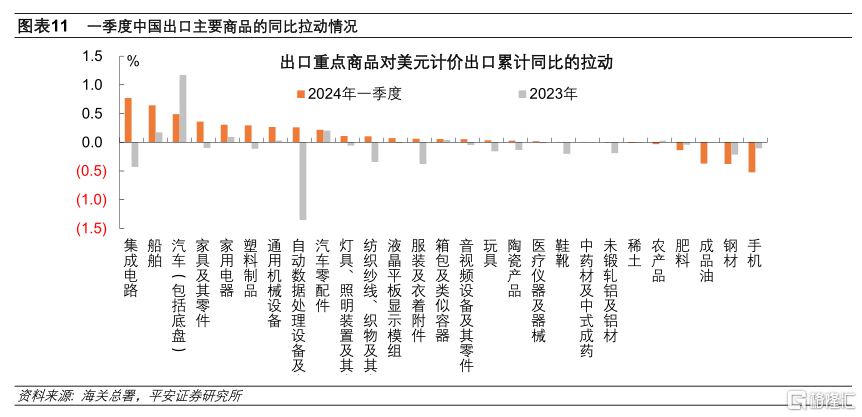

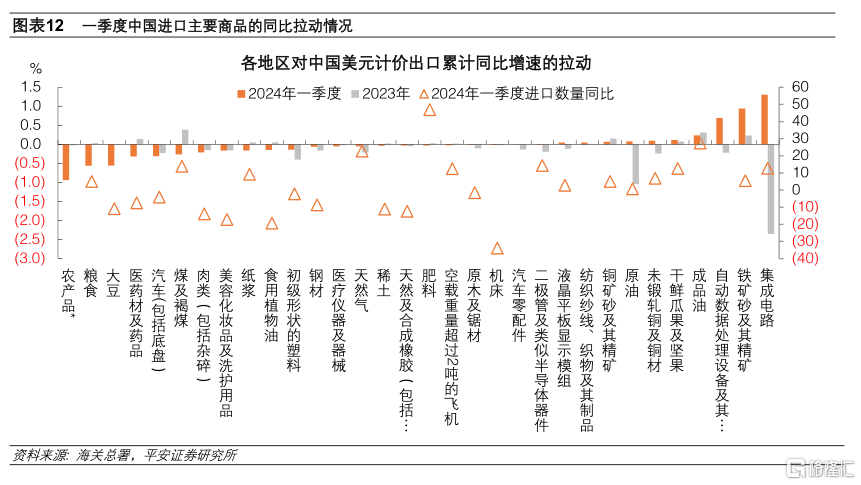

3、按照海關總署修正後的數據,一季度中國出口和進口呈現以下結構特徵:出口的國別範圍更加多元,一季度中國對中國香港、拉丁美洲、東盟、其它中亞和西亞地區出口增長明顯加快,對歐盟、美國出口雖仍負增,但負面拖累有明顯減弱,而對俄羅斯、非洲、澳大利亞和韓國出口相比去年出現不同程度減速,尤以對俄羅斯出口增速回落最爲明顯。出口結構總體向好,一季度中國出口集成電路、船舶、汽車、家具、家電、塑料制品、通用機械、自動數據處理設備的增速貢獻最大;而出口手機、鋼材、成品油和肥料的增速比去年進一步放緩,對一季度出口增速拖累最大。進口延續溫和修復,一季度中國進口集成電路、鐵礦石、自動數據處理設備、成本油對進口總額增速拉動最大,而進口農產品、藥材、汽車、煤炭對進口總額增速的拖累最爲明顯。此外,煤炭、紙漿、天然氣、肥料進口的數量增速較高,皆因價格因素拖累金額表現。

風險提示:穩增長政策落地效果不及預期,地緣政治衝突升級,海外經濟衰退程度超預期等。

4月12日海關總署公布2024年3月統計快訊,以美元計價,3月中國出口同比爲-7.5%,進口同比爲-1.9%,相比1-2月值出現明顯回落。對此平安證券解讀如下:

1、中國出口溫和回升勢頭不改

由於春節對有效工作日的佔用時間較長(過完正月十五需要11個工作日),需要在春節前或春節後趕工,因而春節的日歷時間對1-2月和3月的出口增速波動影響較大,這就造成每年前三個月的出口增速往往呈現劇烈波動。

比較2012年以來每年1-2月美元計價出口(累計同比)相比去年全年增速的變化,以及3月出口(當月同比)相比1-2月(累計同比)增速的變化,可見:1、在春節落在1月的年份,往往呈現1-2月出口降速、3月出口回升的組合;2、在春節落在2月的年份,則往往呈現1-2月出口提速、3月出口回落的組合(如2013、2015、2018、2021年);3、如果次年春節仍落在2月,且比上年日期提前,則基數影響下也會出現1-2月出口同比降速、3月出口回升的組合(如2016、2019、2022年)。2024年3月出口增速回落完全符合第二種情況,且在回落幅度上並不大。

將一季度作爲整體來分析出口增速變化能夠比較有效地剝離擾動,1-3月中國美元計價的出口同比增長1.5%,延續了溫和回升的勢頭。不管從3月PMI出口訂單指數重返擴張區間,還是從高頻港口貨物和集裝箱吞吐量的情況看,都反映出一季度出口增長勢頭有所改善。海關總署在國新辦發布會上也指出“中國海關貿易景氣調查結果顯示,3月份反映出口、進口訂單增加的企業比重均較上月明顯提升”。

當前中國出口增長的外需基礎較好。今年一季度海外發達區域制造業PMI顯著回升,尤以美國爲代表,其制造業從去年的衰退走向復蘇。而新興和發展中區域制造業PMI進一步上揚,主要受到巴西、印度等國制造業加速擴張帶動。在中國出口市場份額保持基本穩定的情況下,近年來中國出口增長與全球制造業PMI的變化基本是亦步亦趨的,2024年海外制造業復蘇有望帶動中國出口延續溫和回升。

2、需注意基數下修對出口分項分析的影響

在分析出口分項數據時,平安證券注意到海關總署對去年一季度出口數據的調整修正較多,但這些分項的調整在wind等數據庫中沒有相應體現(海關總署明確聲明“受數據更正影響,此前已公布的數據可能與最新公布數據不一致,以最新公布數據爲准”),如果不對其進行處理則會出現分項與整體不能對齊的問題,影響分析的正確性。

海關總署對去年一季度美元計價出口的累計下修幅度達到263億美元,影響一季度出口增速3.2個百分點。平安證券根據海關總署統計快訊中的《進出口商品主要國別(地區)總值表》和《全國出口重點商品量值表》,比較了主要國別和主要商品的基數調整情況。分國別來看,去年一季度對澳大利亞、東盟、非洲、中國香港、美國等地的出口數據下修幅度較大,而對中國台灣、日本、俄羅斯、歐盟的出口數據下修幅度較小;分商品來看,去年一季度對勞動密集型產品及鋼材的出口數據下修幅度較大,機電產品次之,而高新技術產品、汽車、大宗商品類的出口數據下修幅度較小。

3、一季度進出口的結構特徵鮮明

按照海關總署修正後的數據,一季度中國出口和進口呈現以下結構特徵:

分國別來看,一季度中國對中國香港、拉丁美洲、東盟、其它中亞和西亞地區出口增長明顯加快,對歐盟、美國出口雖仍負增,但負面拖累有明顯減弱,而對俄羅斯、非洲、澳大利亞和韓國出口相比去年出現不同程度減速,尤以對俄羅斯出口增速回落最爲明顯。中國出口的國別範圍更加多元。

分產品來看,一季度中國出口集成電路、船舶、汽車、家具、家電、塑料制品、通用機械、自動數據處理設備的增速貢獻最大,不過,汽車出口增速從去年高位有所回落;而出口手機、鋼材、成品油和肥料的增速比去年進一步放緩,對一季度出口增速拖累最大。總體而言,出口結構向好。

進口方面,一季度中國億美元計價的進口增長1.5%,同樣延續了溫和修復。從主要商品來看,一季度中國進口集成電路、鐵礦石、自動數據處理設備、成本油對進口總額增速拉動最大,而進口農產品、藥材、汽車、煤炭對進口總額增速的拖累最爲明顯。結合主要產品進口量的增速來看,煤炭、紙漿、天然氣、肥料進口的數量增速較高,皆因價格因素拖累金額表現。

風險提示:穩增長政策落地效果不及預期,地緣政治衝突升級,海外經濟衰退程度超預期等。

注:本文來自平安證券於2024年4月13日發布的《出口增速放緩之辨》,分析師:鐘正生S1060520090001;

張璐S1060522100001

標題:出口增速放緩之辨

地址:https://www.iknowplus.com/post/98595.html